研报速递

研报速递

研究Cencora后发现,这家医药分销龙头的核心竞争力藏在规模网络与政策周期的博弈中。

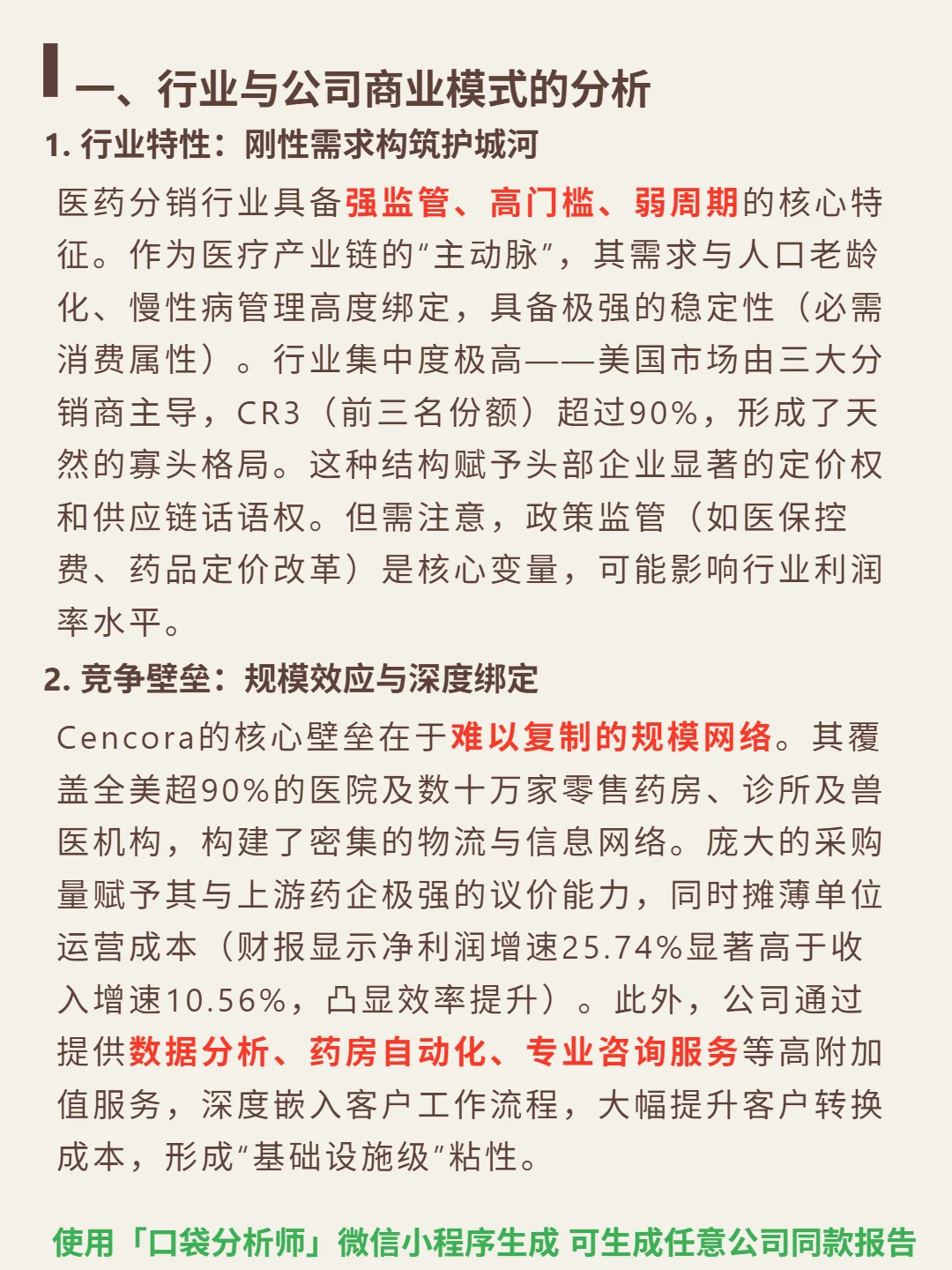

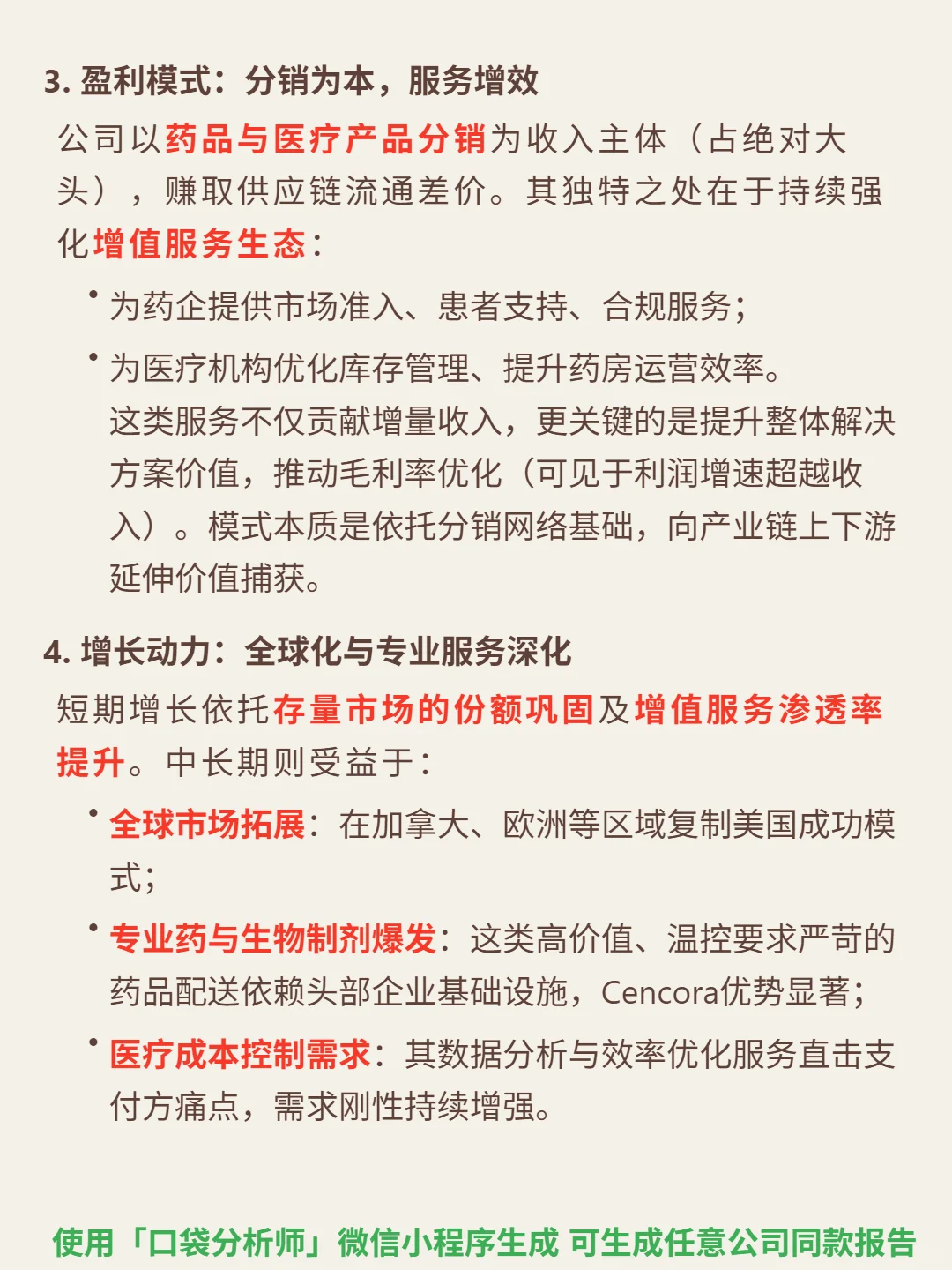

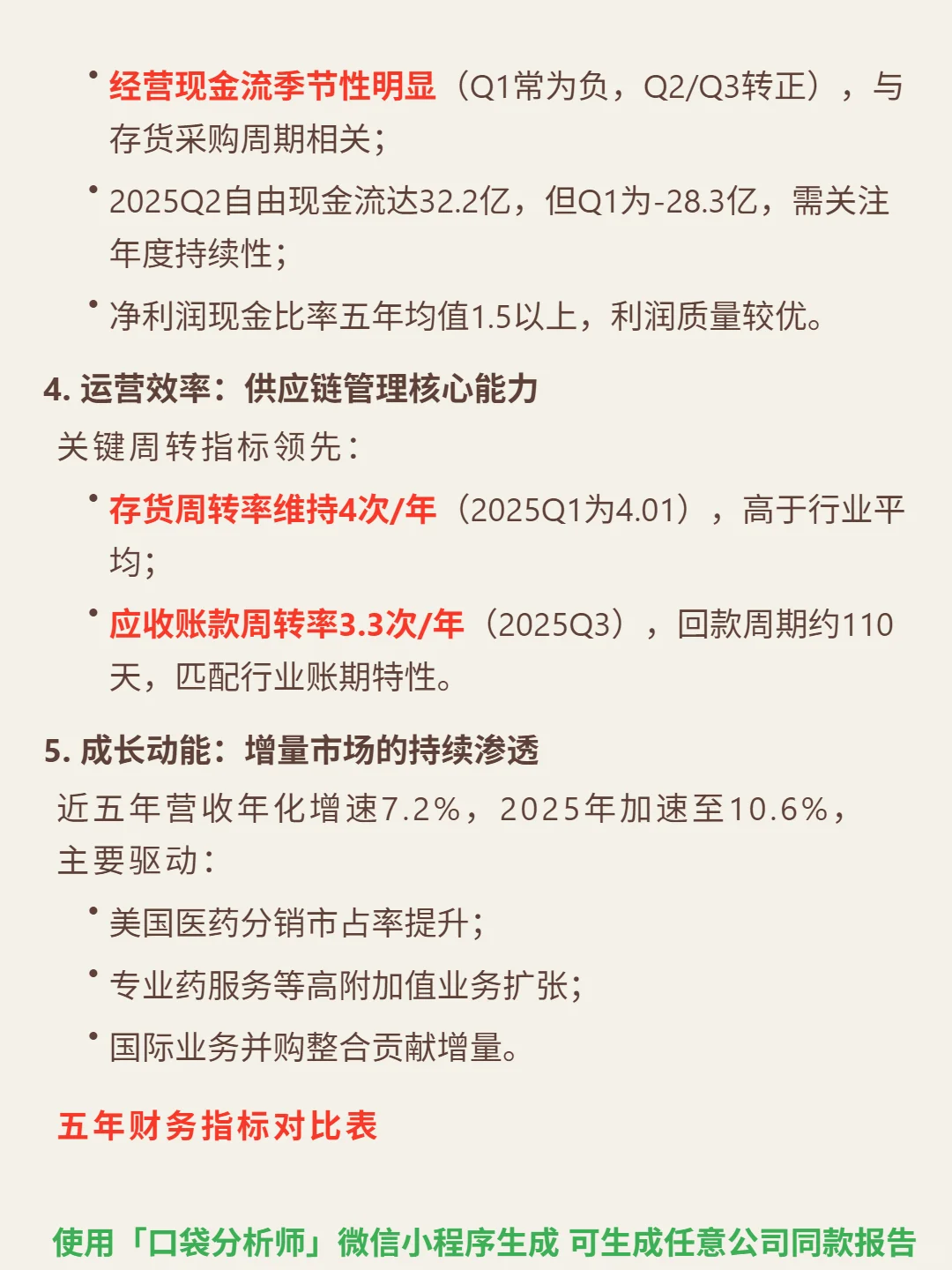

🎯 核心逻辑:作为医药分销行业头部企业,Cencora依托强监管、高门槛、弱周期的行业特性(需求与老龄化绑定,必需消费属性)构建护城河。其商业模式核心是难以复制的规模网络——覆盖全美90%医院及数十万家终端,通过庞大采购量获取上游议价权,摊薄运营成本;同时提供数据分析、药房自动化等高附加值服务,嵌入客户流程提升粘性。盈利以分销差价为基础,增值服务推动利润增速超越收入。

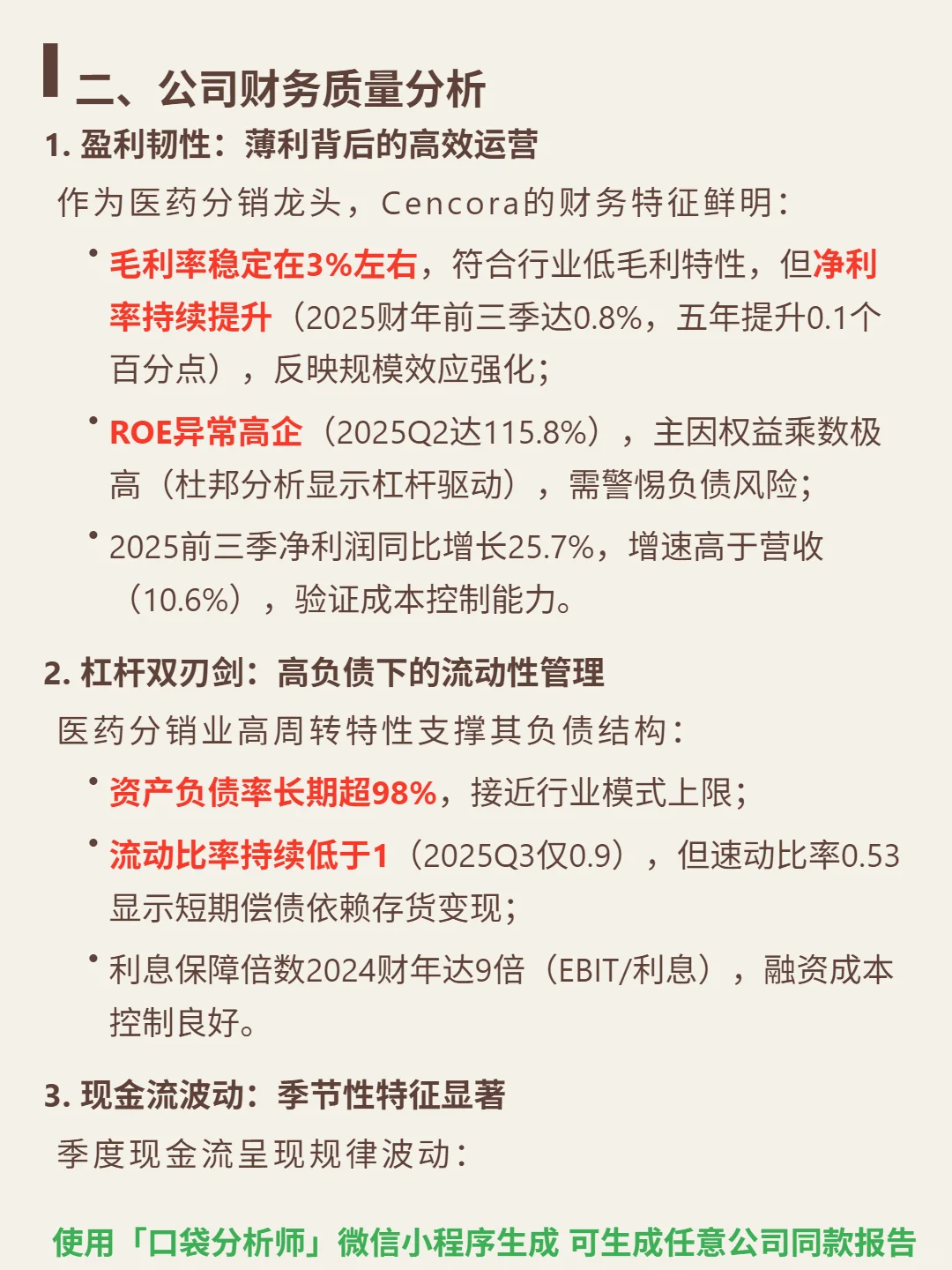

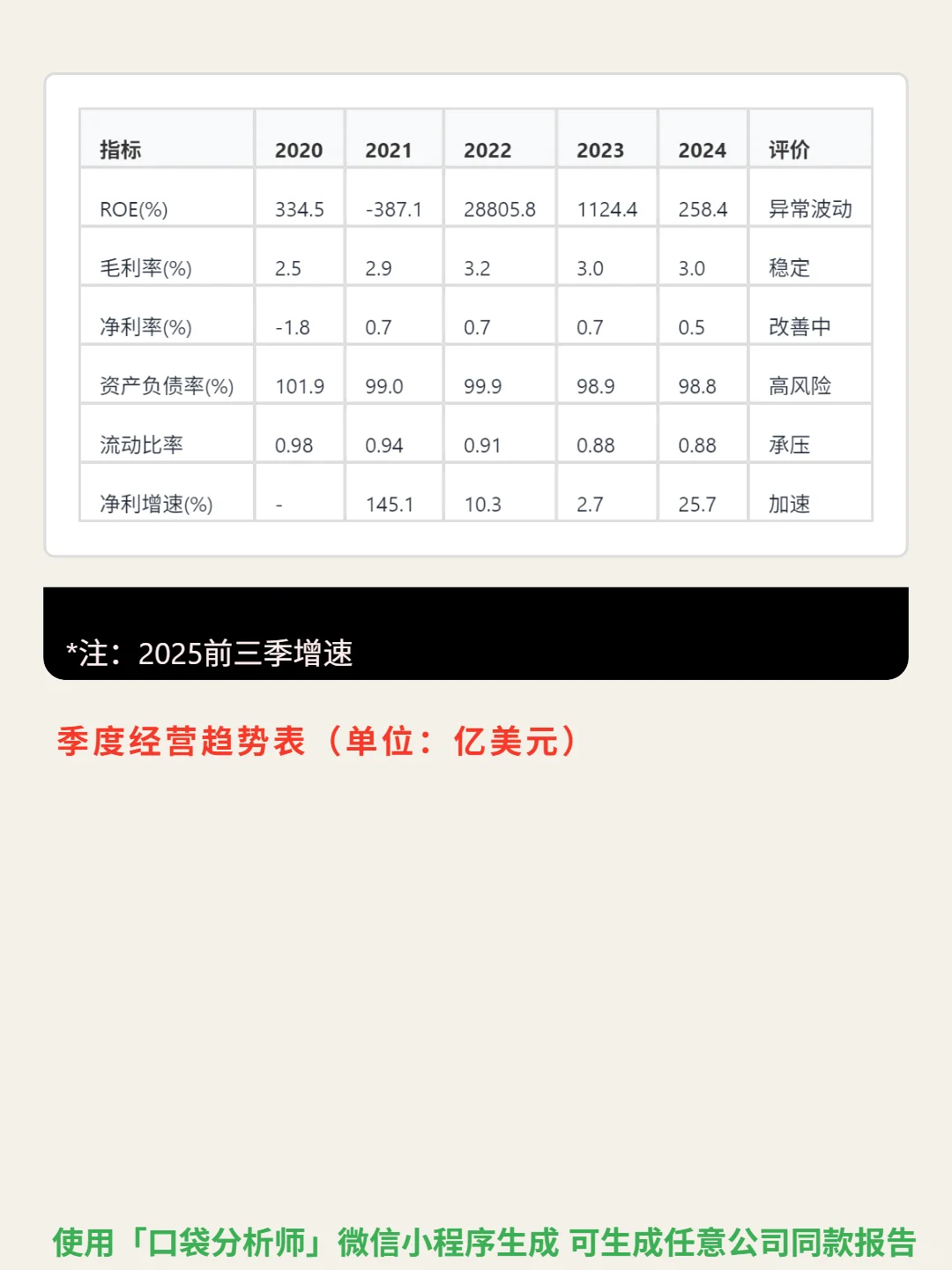

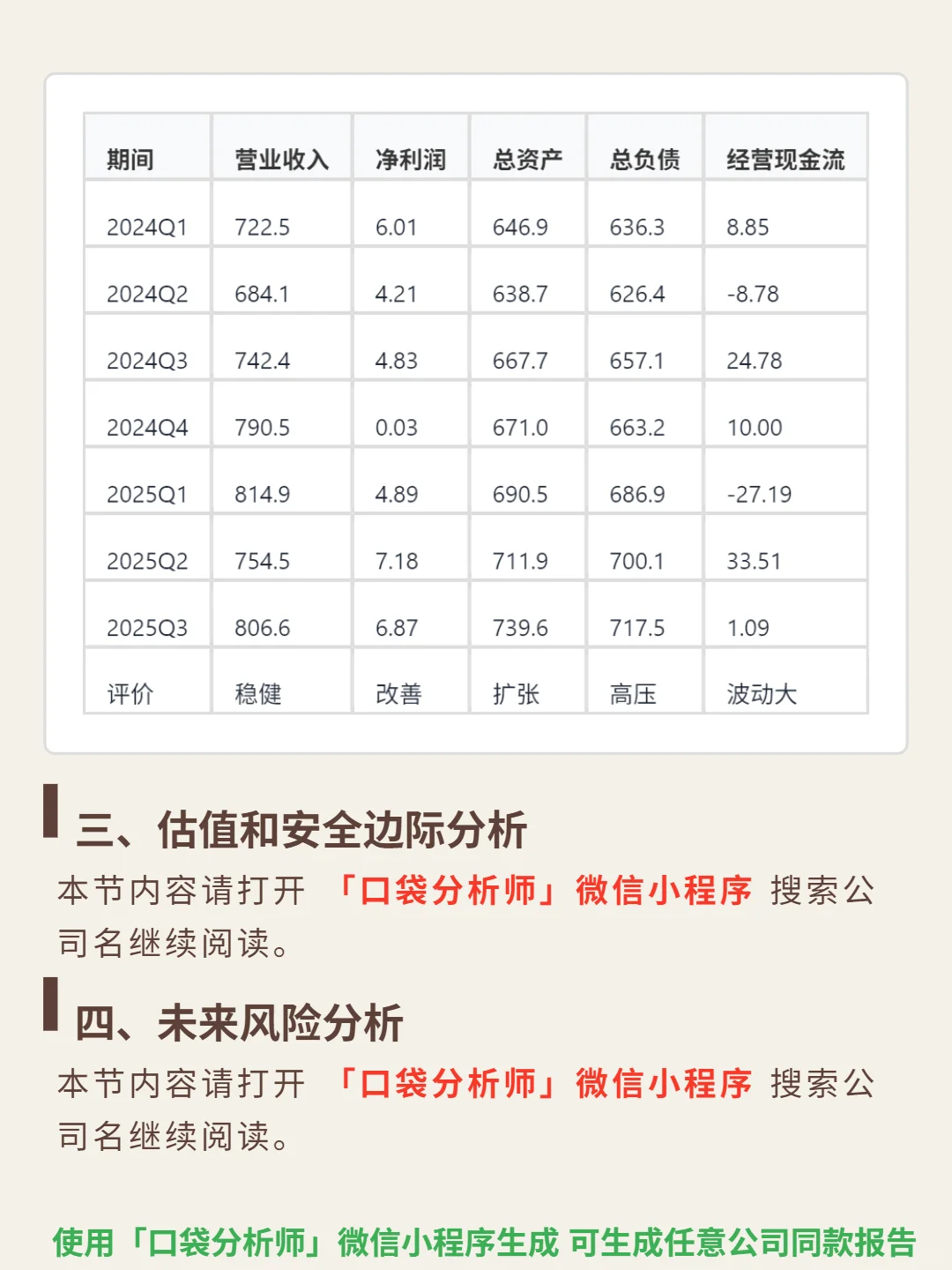

📈 财务亮点:2025前三季净利润增速25.7%显著高于收入10.6%,净利率0.8%(五年持续改善)。规模效应下,存货周转率4次/年、应收账款周转率3.3次/年,运营效率领先行业。但需警惕高负债风险:资产负债率超98%,流动比率0.9,短期偿债依赖存货变现。近五年营收年化增速7.2%,2025年加速至10.6%,驱动来自市占率提升、专业药服务扩张及国际并购整合。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#Cencora Inc

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:作为医药分销行业头部企业,Cencora依托强监管、高门槛、弱周期的行业特性(需求与老龄化绑定,必需消费属性)构建护城河。其商业模式核心是难以复制的规模网络——覆盖全美90%医院及数十万家终端,通过庞大采购量获取上游议价权,摊薄运营成本;同时提供数据分析、药房自动化等高附加值服务,嵌入客户流程提升粘性。盈利以分销差价为基础,增值服务推动利润增速超越收入。

📈 财务亮点:2025前三季净利润增速25.7%显著高于收入10.6%,净利率0.8%(五年持续改善)。规模效应下,存货周转率4次/年、应收账款周转率3.3次/年,运营效率领先行业。但需警惕高负债风险:资产负债率超98%,流动比率0.9,短期偿债依赖存货变现。近五年营收年化增速7.2%,2025年加速至10.6%,驱动来自市占率提升、专业药服务扩张及国际并购整合。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#Cencora Inc

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: