研报速递

研报速递

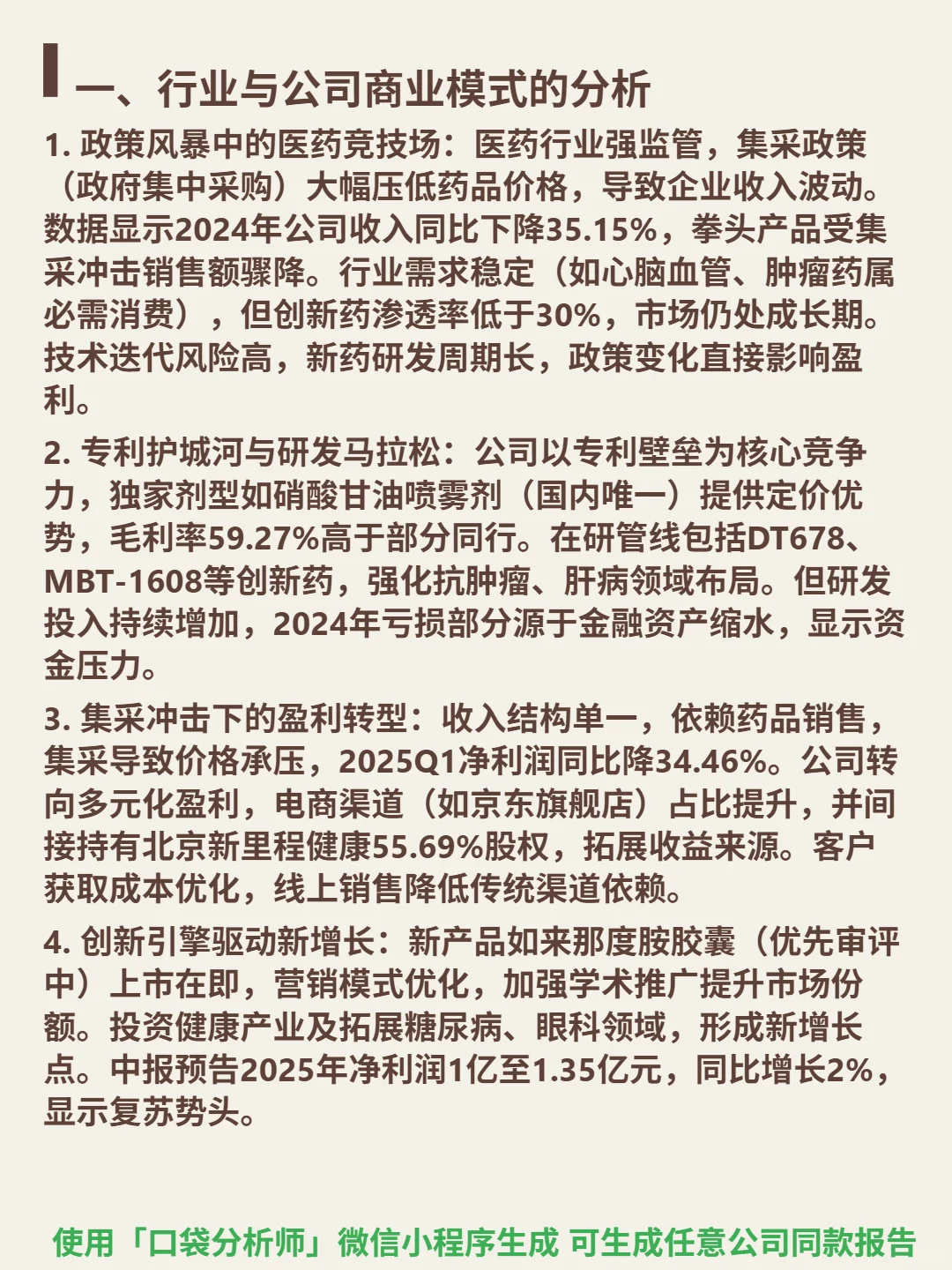

研究这家医药公司,最大的矛盾是:集采冲击下营收连续两年下滑,但专利护城河与转型尝试仍留有喘息空间。

🎯 核心逻辑:以专利壁垒为核心,拥有硝酸甘油喷雾剂等国内独家剂型,曾凭定价优势维持较高毛利率;受集采政策冲击,拳头产品销售额骤降,收入结构单一问题凸显。正推进转型:拓展电商渠道,间接持有北京新里程健康55.69%股权以多元化收益;在研管线布局抗肿瘤、肝病领域创新药(如DT678、MBT-1608),试图重建增长引擎。

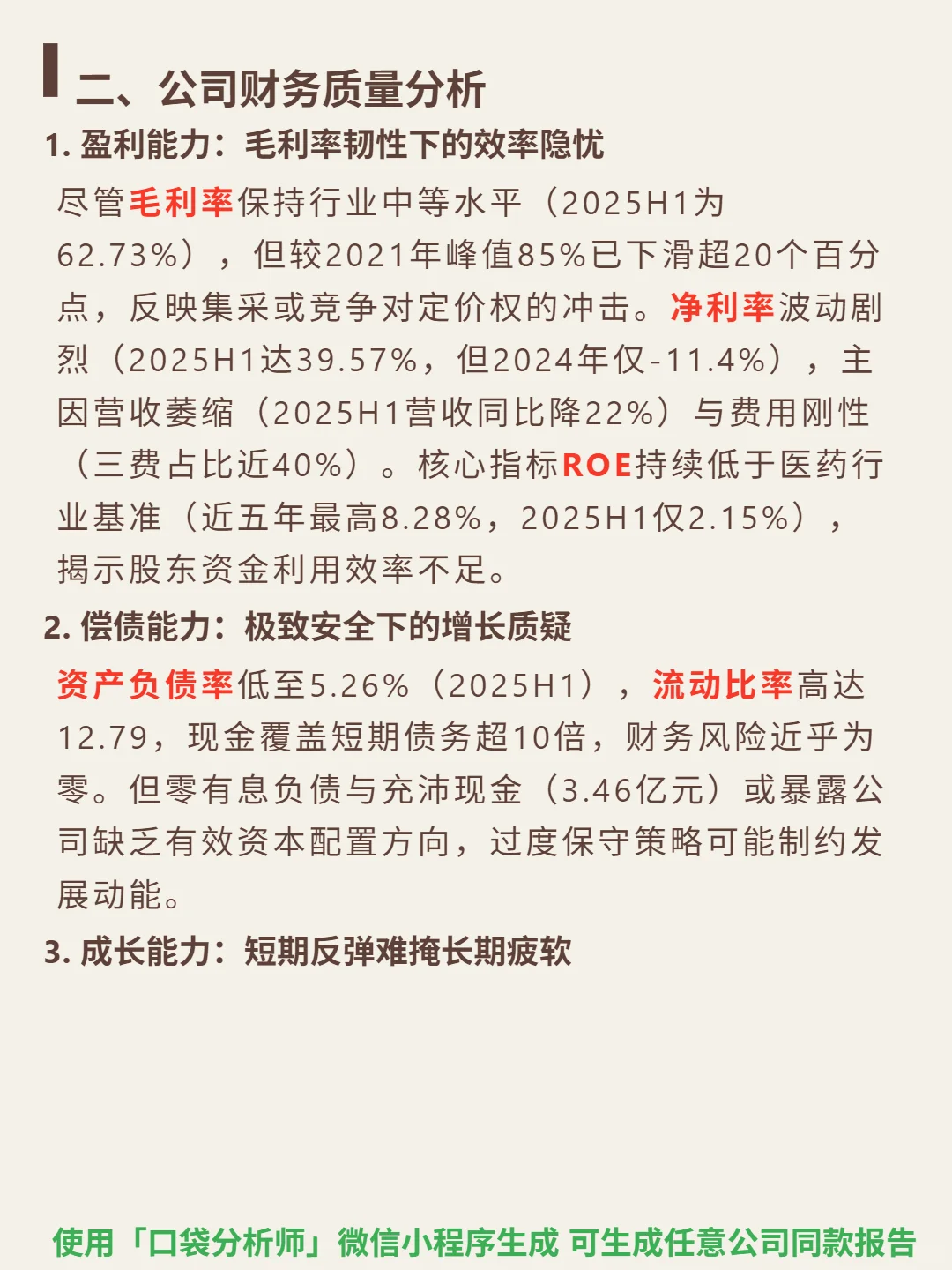

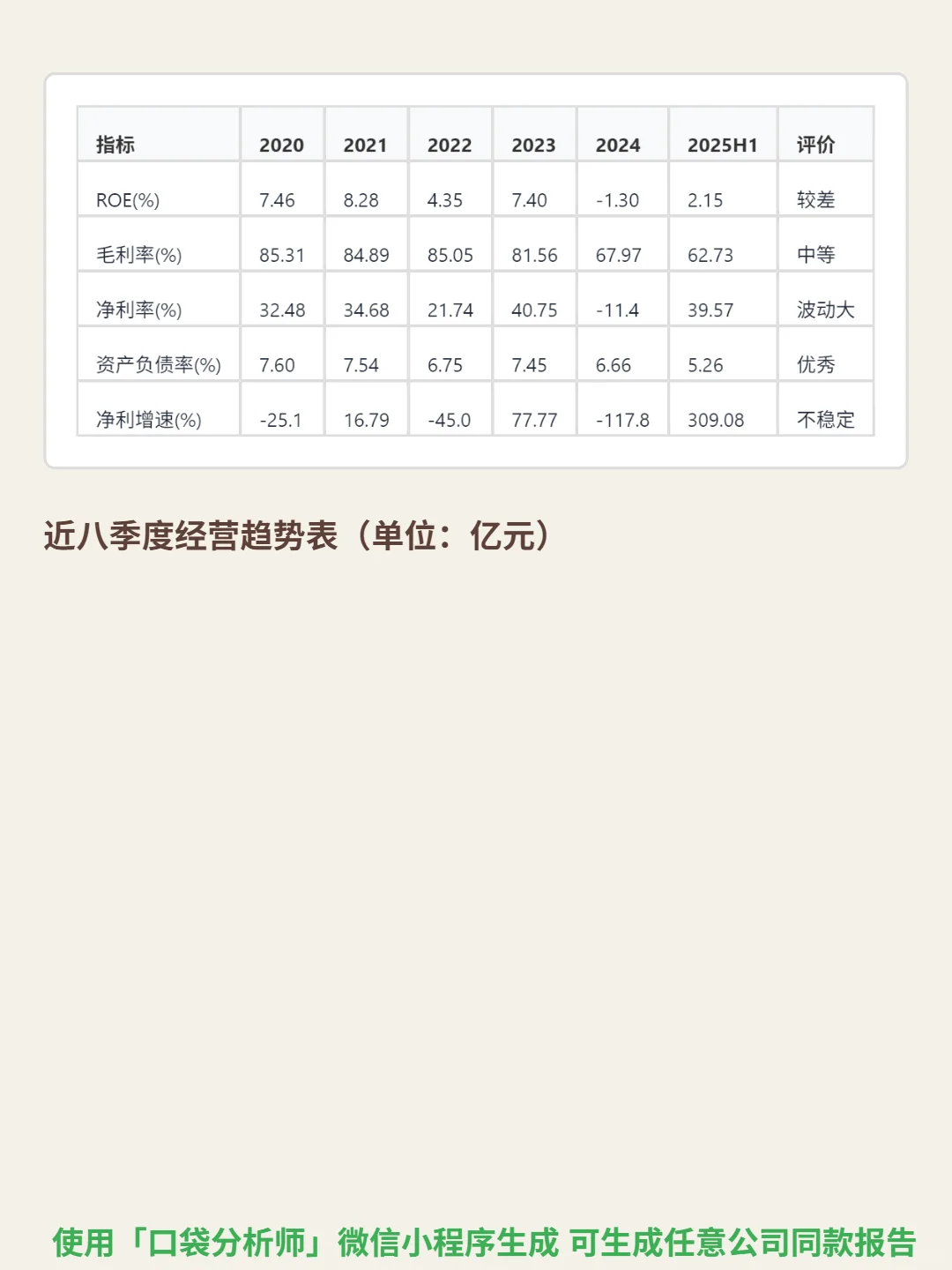

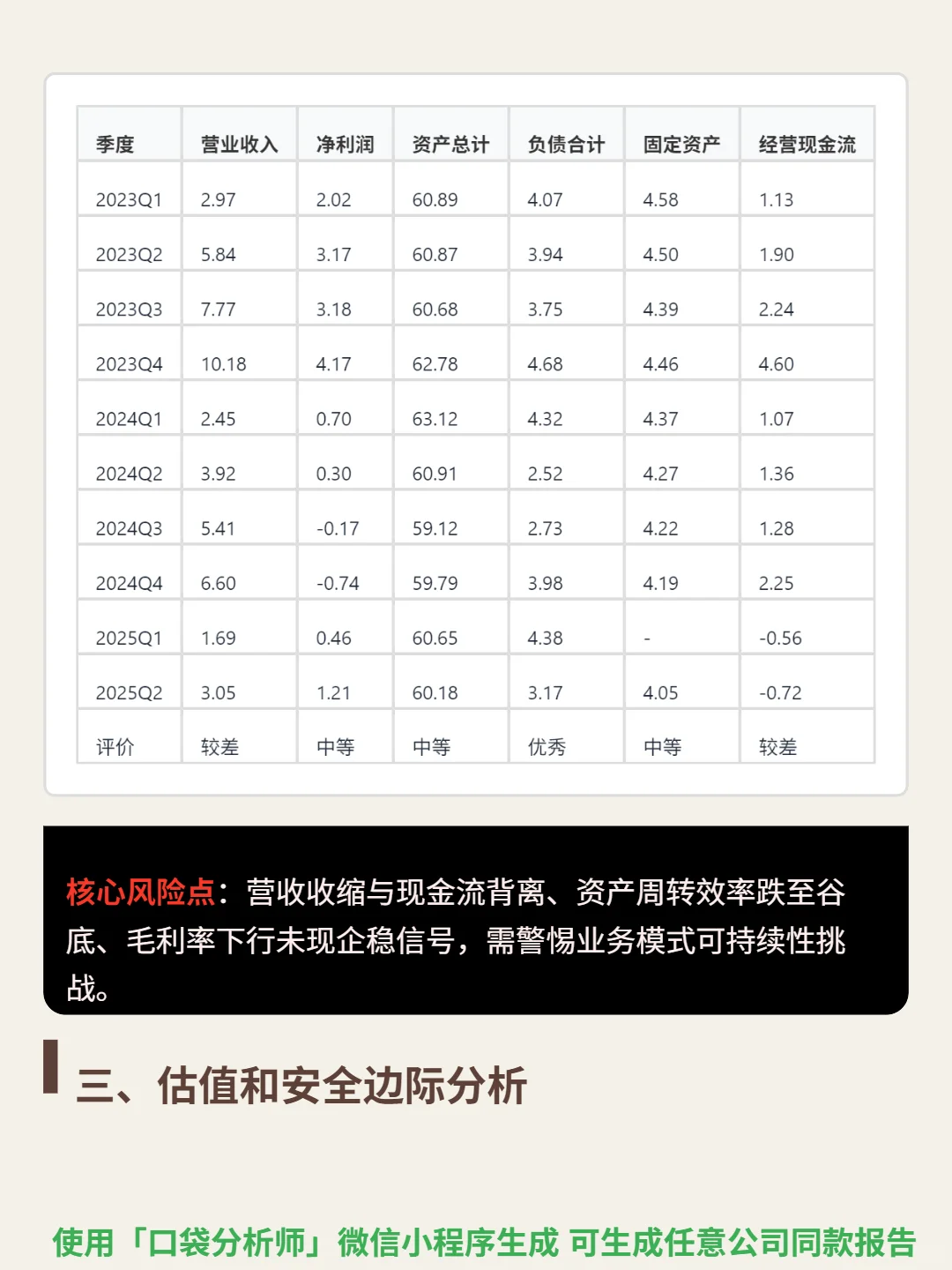

📈 财务亮点:2024年营收同比降35.15%,2025H1续降22%,连续两年负增长;毛利率从2021年峰值85%降至2025H1的62.73%,定价权持续削弱。ROE长期低于行业基准,2025H1仅2.15%,股东资金利用效率不足。净利润波动剧烈,2024年净利率-11.4%,2025H1因低基数激增309%但较2023年同期仍低62%。经营现金流净额连续三期为负,2025H1达-0.72亿,利润变现能力恶化。资产负债率仅5.26%财务风险极低,但总资产周转率0.05次、存货周转率0.34次,运营效率远低于行业水平。

#双鹭药业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:以专利壁垒为核心,拥有硝酸甘油喷雾剂等国内独家剂型,曾凭定价优势维持较高毛利率;受集采政策冲击,拳头产品销售额骤降,收入结构单一问题凸显。正推进转型:拓展电商渠道,间接持有北京新里程健康55.69%股权以多元化收益;在研管线布局抗肿瘤、肝病领域创新药(如DT678、MBT-1608),试图重建增长引擎。

📈 财务亮点:2024年营收同比降35.15%,2025H1续降22%,连续两年负增长;毛利率从2021年峰值85%降至2025H1的62.73%,定价权持续削弱。ROE长期低于行业基准,2025H1仅2.15%,股东资金利用效率不足。净利润波动剧烈,2024年净利率-11.4%,2025H1因低基数激增309%但较2023年同期仍低62%。经营现金流净额连续三期为负,2025H1达-0.72亿,利润变现能力恶化。资产负债率仅5.26%财务风险极低,但总资产周转率0.05次、存货周转率0.34次,运营效率远低于行业水平。

#双鹭药业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: