研报速递

研报速递

最近研究了蓝色光标,最大的感受是:在数字营销“大行业、小公司”的红海里,它靠押注出海(收入占比超83%)筑起差异化壁垒,但财务质量持续恶化。

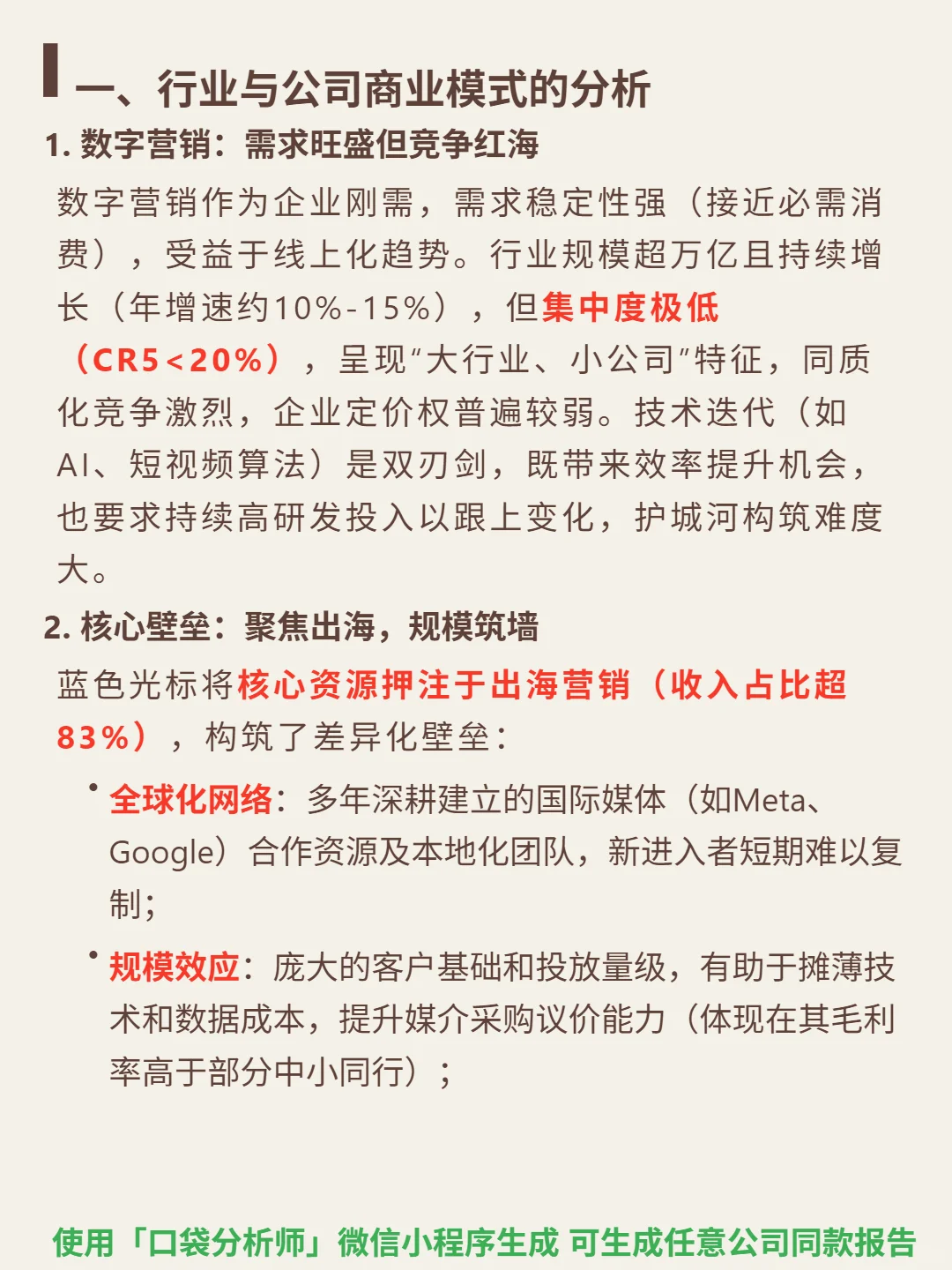

🎯 核心逻辑:数字营销行业规模超万亿(增速10%-15%),但CR5<20%,同质化竞争激烈。蓝色光标聚焦出海,凭全球化媒体资源(Meta、Google合作)、规模效应(毛利率高于中小同行)筑壁垒。轻资产模式,收入依赖广告投放代理和服务费,盈利靠运营效率。增长依赖AI提效和平台化生态。

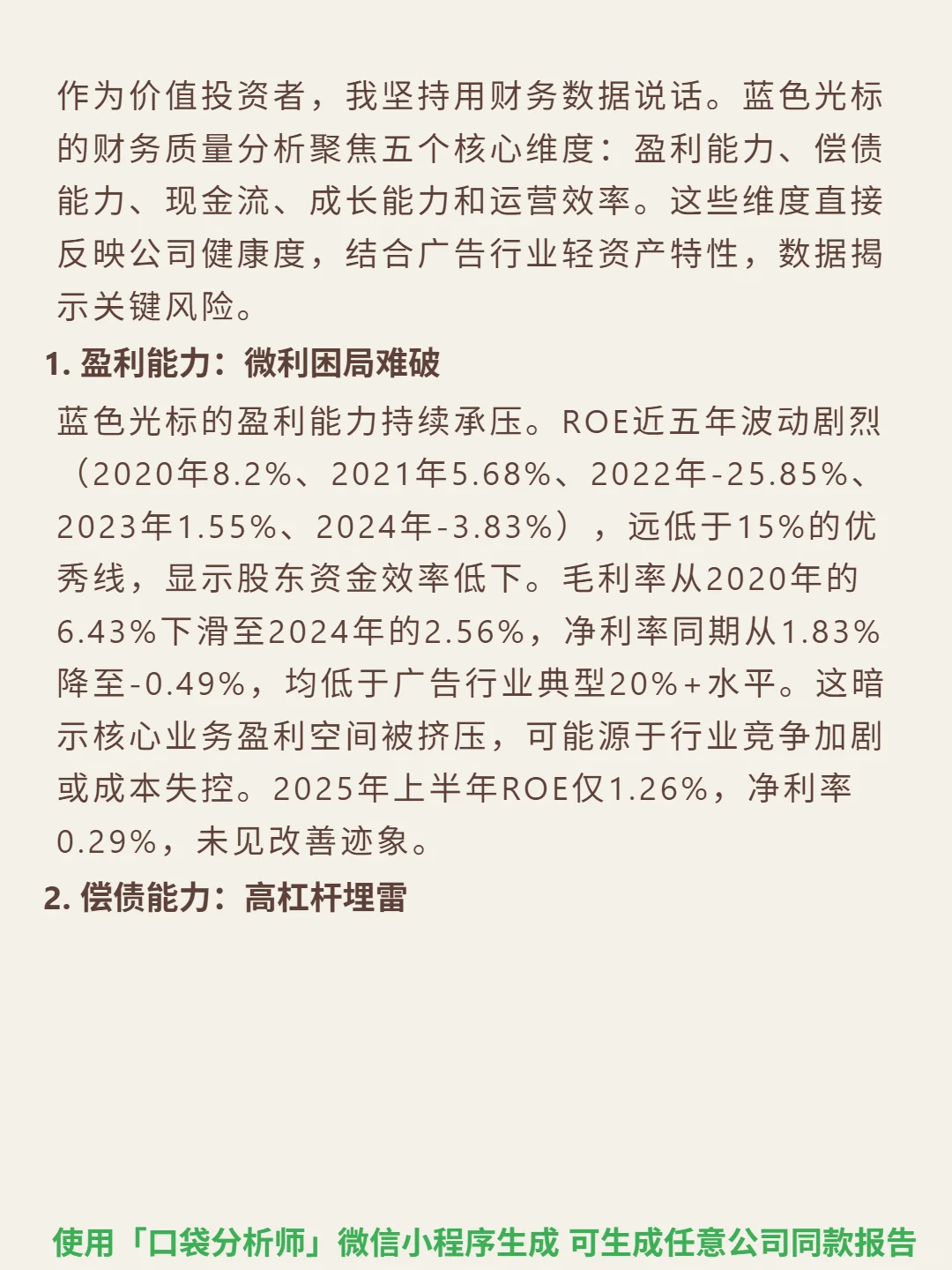

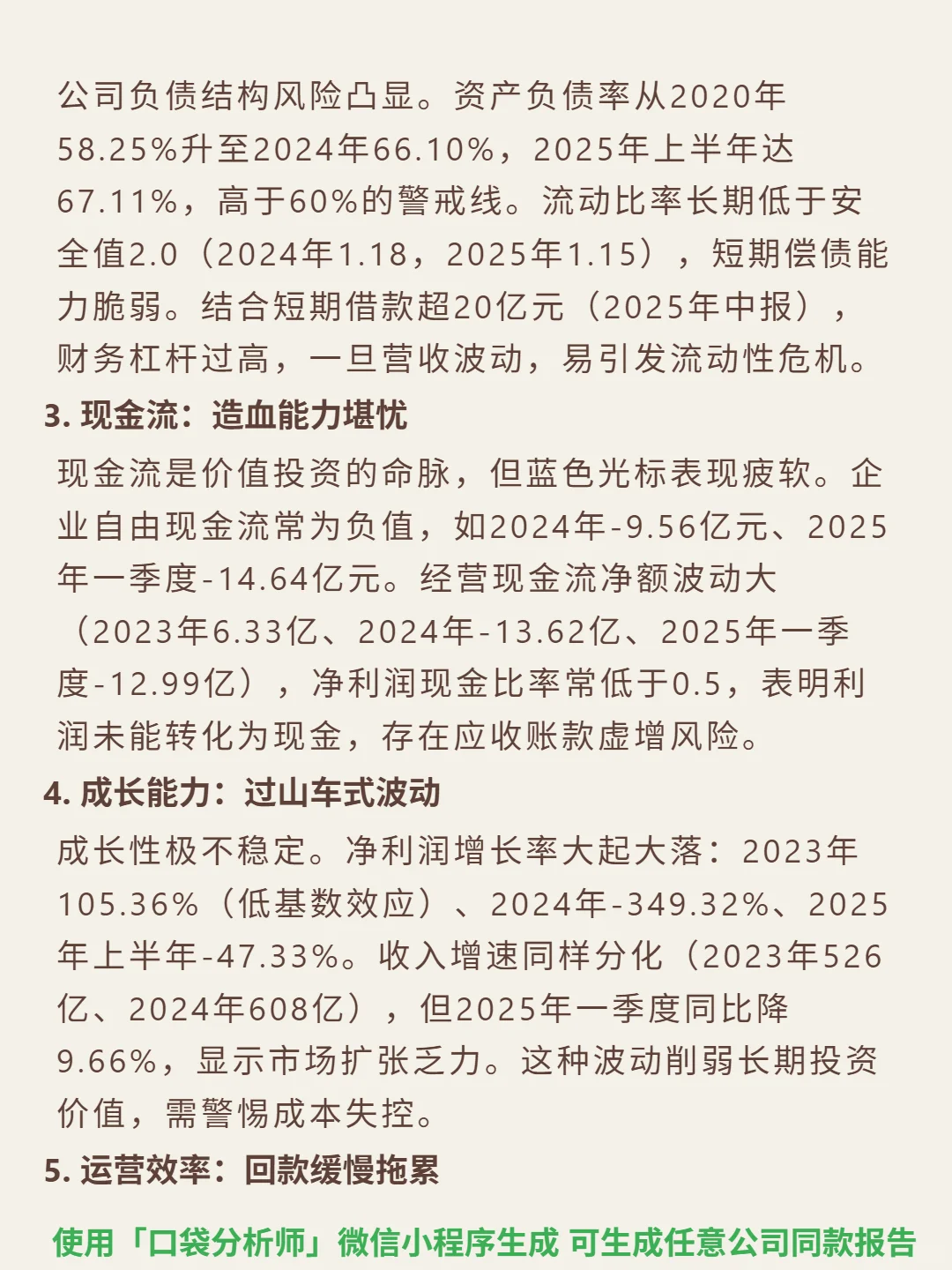

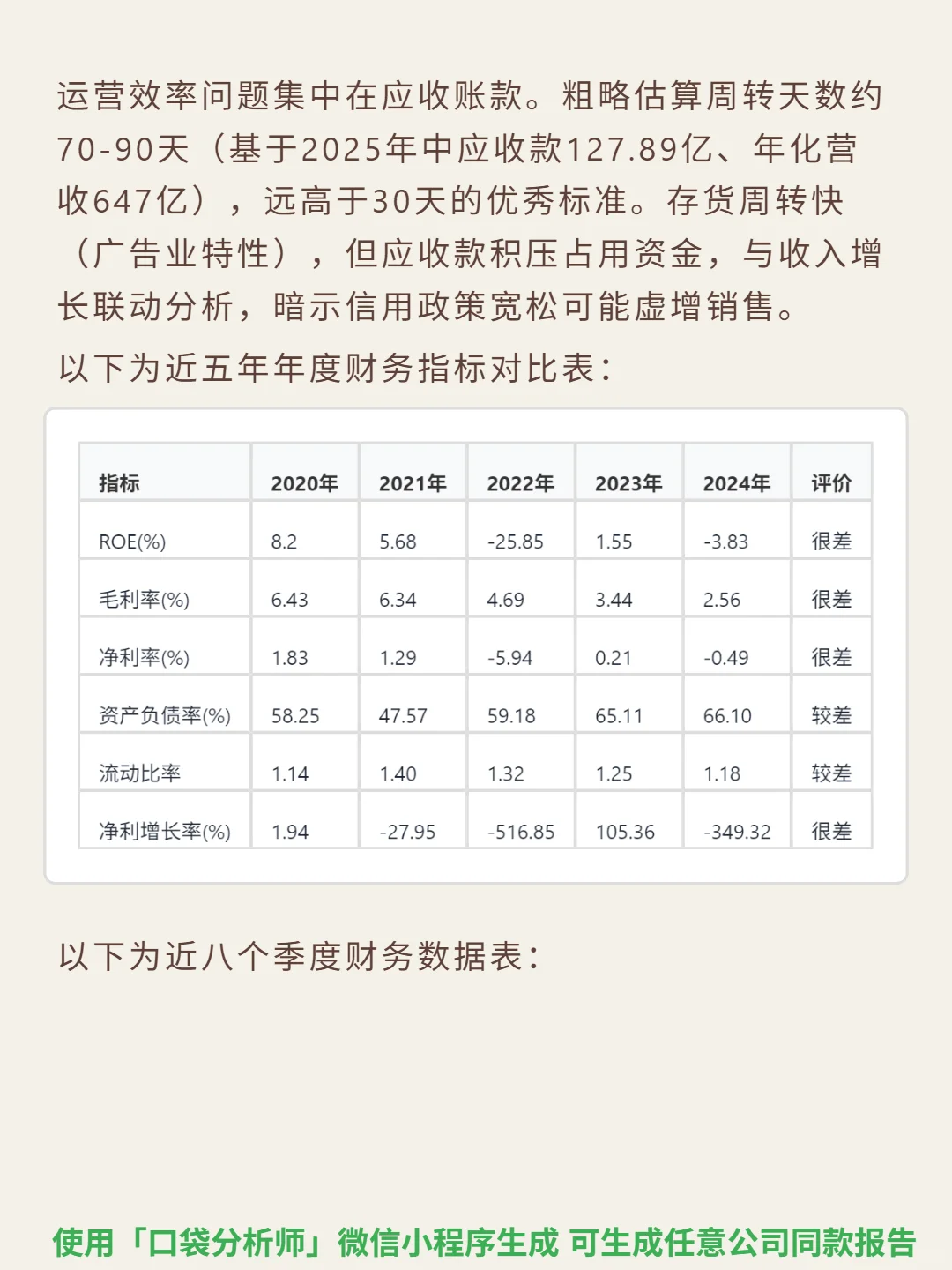

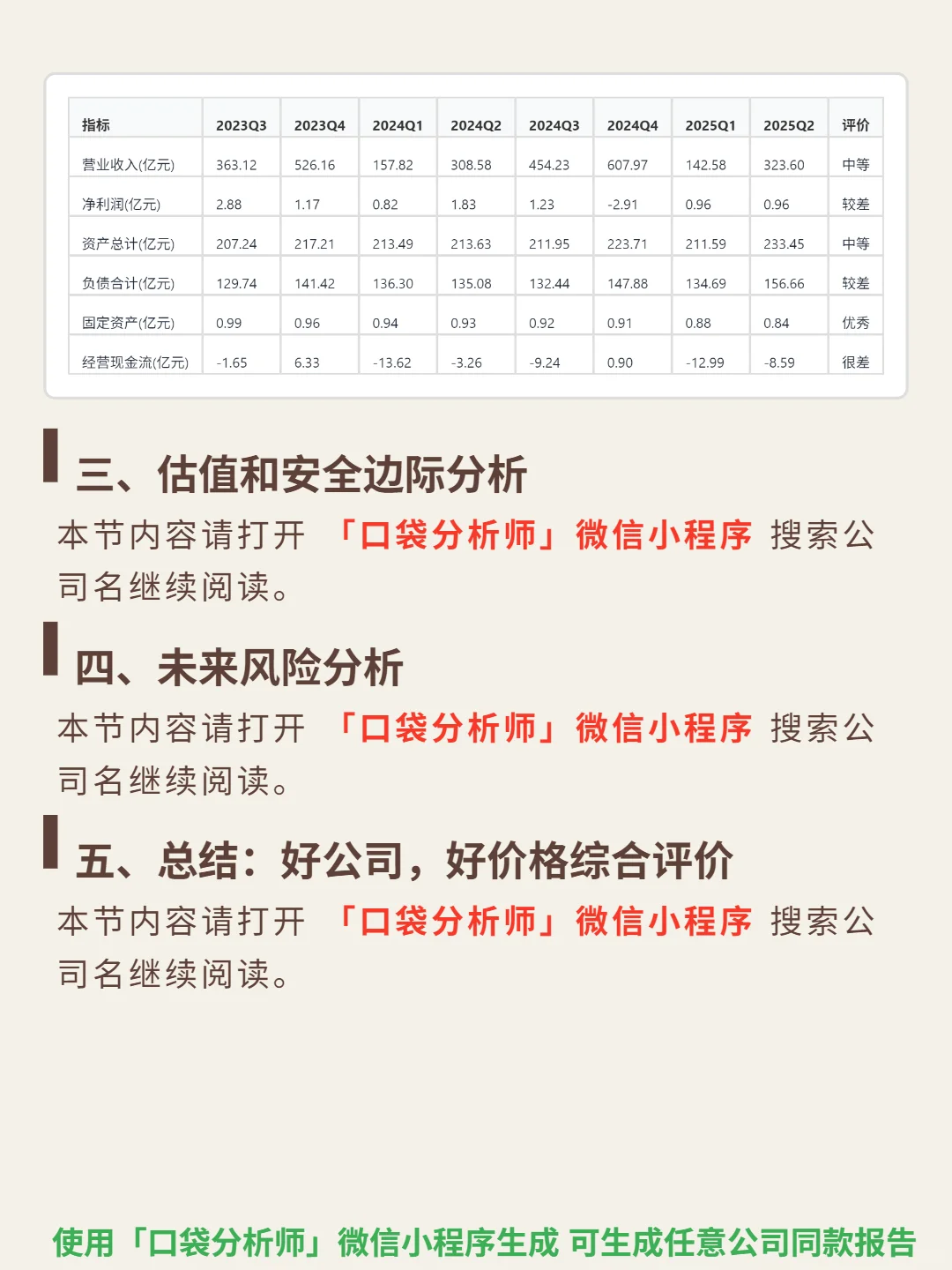

📈 财务亮点:ROE连续两年恶化(2023年1.55%,2024年-3.83%)。毛利率从2020年6.43%降至2024年2.56%。资产负债率66.10%(2024年),流动比率1.18,偿债压力大。2024年经营现金流-13.62亿元,净利润现金比率常低于0.5。应收账款周转天数70-90天,回款缓慢。净利润增长率波动剧烈(2024年-349.32%,2025H1-47.33%)。

#蓝色光标 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:数字营销行业规模超万亿(增速10%-15%),但CR5<20%,同质化竞争激烈。蓝色光标聚焦出海,凭全球化媒体资源(Meta、Google合作)、规模效应(毛利率高于中小同行)筑壁垒。轻资产模式,收入依赖广告投放代理和服务费,盈利靠运营效率。增长依赖AI提效和平台化生态。

📈 财务亮点:ROE连续两年恶化(2023年1.55%,2024年-3.83%)。毛利率从2020年6.43%降至2024年2.56%。资产负债率66.10%(2024年),流动比率1.18,偿债压力大。2024年经营现金流-13.62亿元,净利润现金比率常低于0.5。应收账款周转天数70-90天,回款缓慢。净利润增长率波动剧烈(2024年-349.32%,2025H1-47.33%)。

#蓝色光标 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: