研报速递

研报速递

挖了中信特钢的研报,核心逻辑是高壁垒龙头在行业周期中的盈利韧性与结构优化能力。

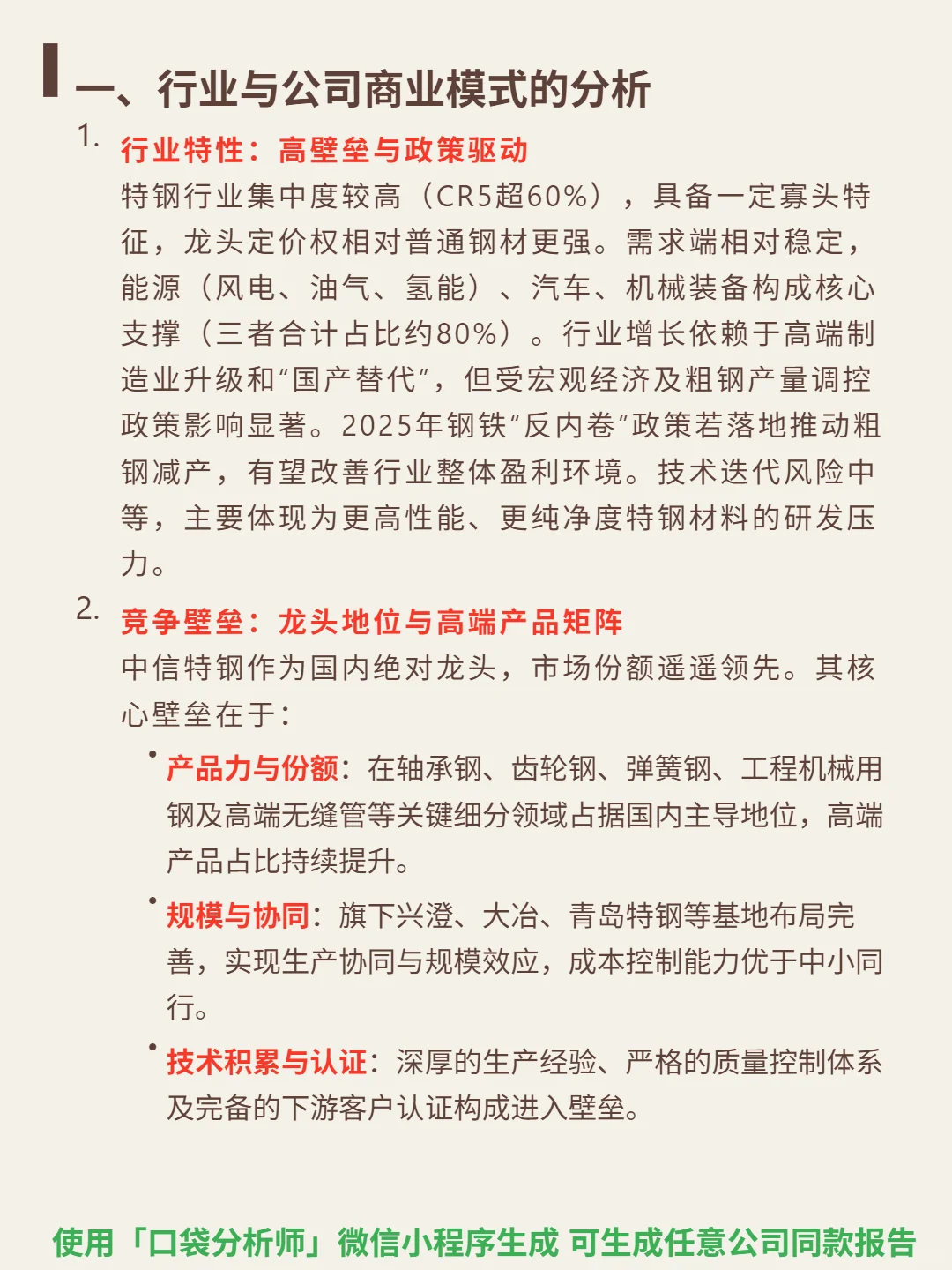

🎯 核心逻辑:特钢行业集中度超60%(CR5),呈寡头特征,能源(风电/油气)、汽车、机械需求占比80%,增长依赖高端制造升级与国产替代。中信特钢为国内绝对龙头,轴承钢、齿轮钢等关键领域份额主导,高端产品占比持续提升;深度绑定汽车/能源装备大客户,认证严格且转换成本高,规模协同与全流程成本控制构筑竞争壁垒。

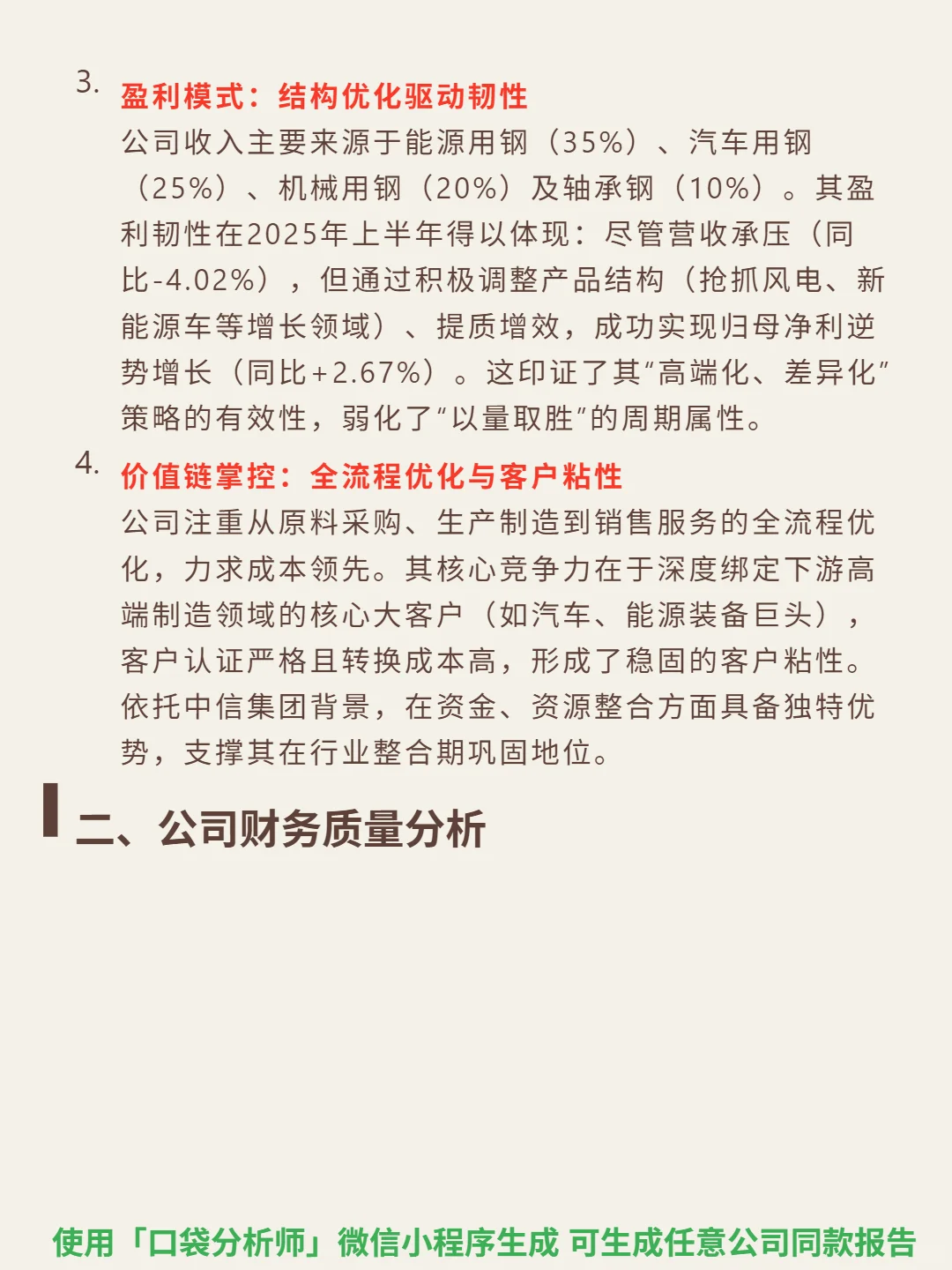

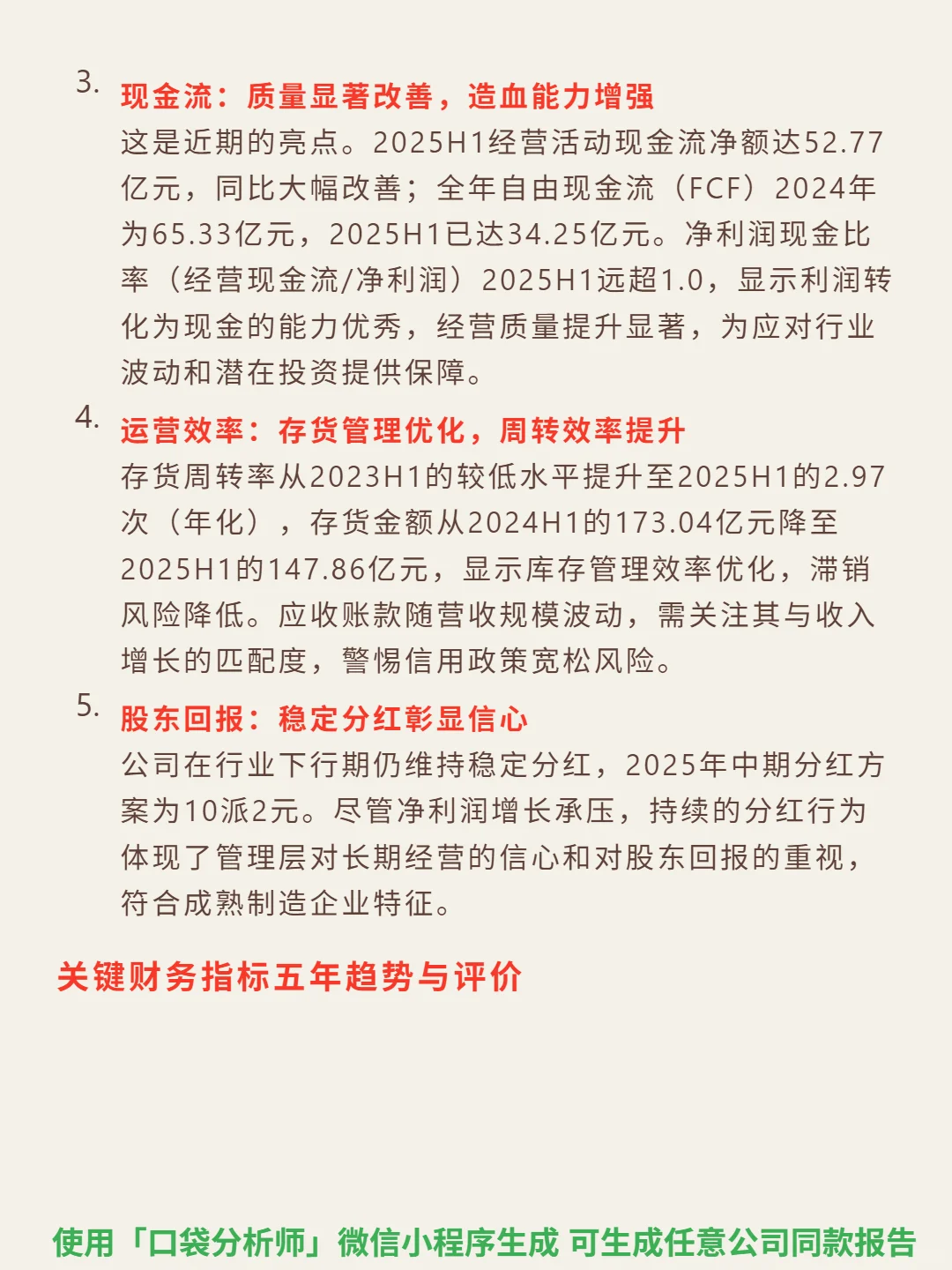

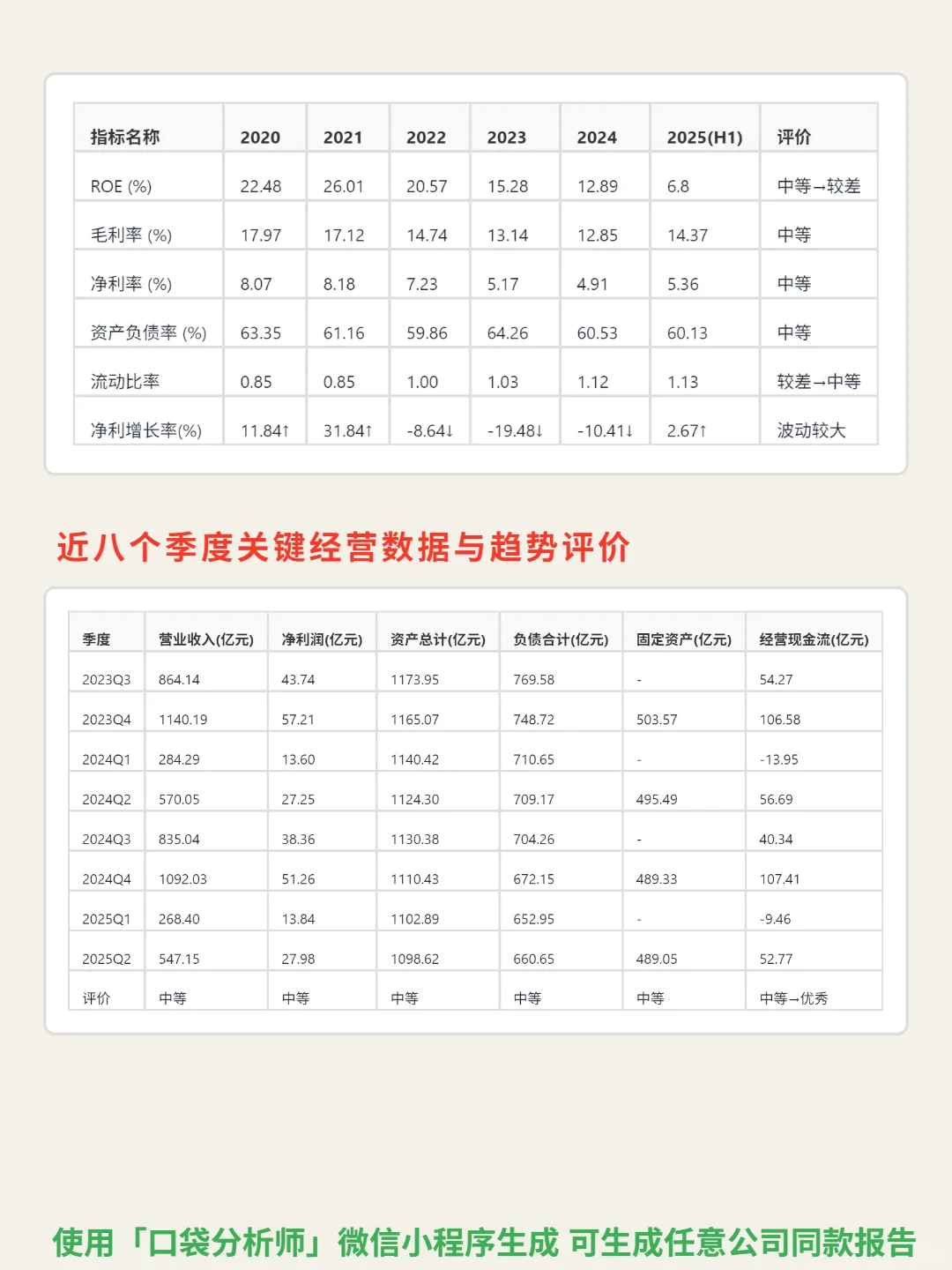

📈 财务亮点:2025H1营收承压但归母净利逆势增长2.67%,毛利率回升至14.37%、净利率微升至5.36%;经营现金流净额52.77亿元,自由现金流改善,净利润现金比率超1.0,利润转化现金能力优秀;存货周转率提升至2.97次(年化),库存金额降至147.86亿元,管理效率优化;中期分红10派2元,行业下行期维持稳定分红,彰显长期信心。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#中信特钢 #段永平 #股票投资 #高股息 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:特钢行业集中度超60%(CR5),呈寡头特征,能源(风电/油气)、汽车、机械需求占比80%,增长依赖高端制造升级与国产替代。中信特钢为国内绝对龙头,轴承钢、齿轮钢等关键领域份额主导,高端产品占比持续提升;深度绑定汽车/能源装备大客户,认证严格且转换成本高,规模协同与全流程成本控制构筑竞争壁垒。

📈 财务亮点:2025H1营收承压但归母净利逆势增长2.67%,毛利率回升至14.37%、净利率微升至5.36%;经营现金流净额52.77亿元,自由现金流改善,净利润现金比率超1.0,利润转化现金能力优秀;存货周转率提升至2.97次(年化),库存金额降至147.86亿元,管理效率优化;中期分红10派2元,行业下行期维持稳定分红,彰显长期信心。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#中信特钢 #段永平 #股票投资 #高股息 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: