研报速递

研报速递

最近研究了中信银行,最大的感受是其集团协同的综合金融生态构成在寡头竞争中的独特护城河。

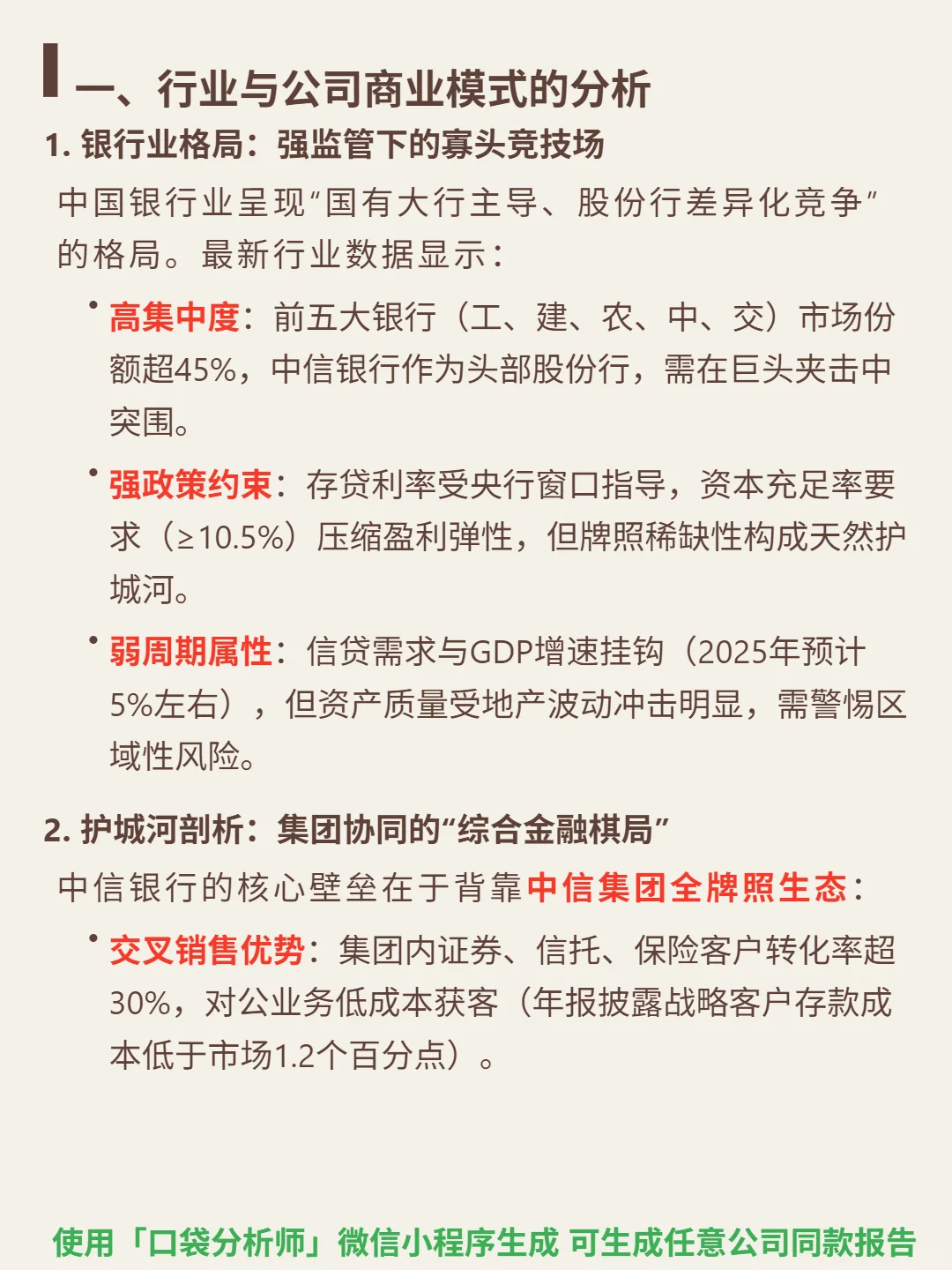

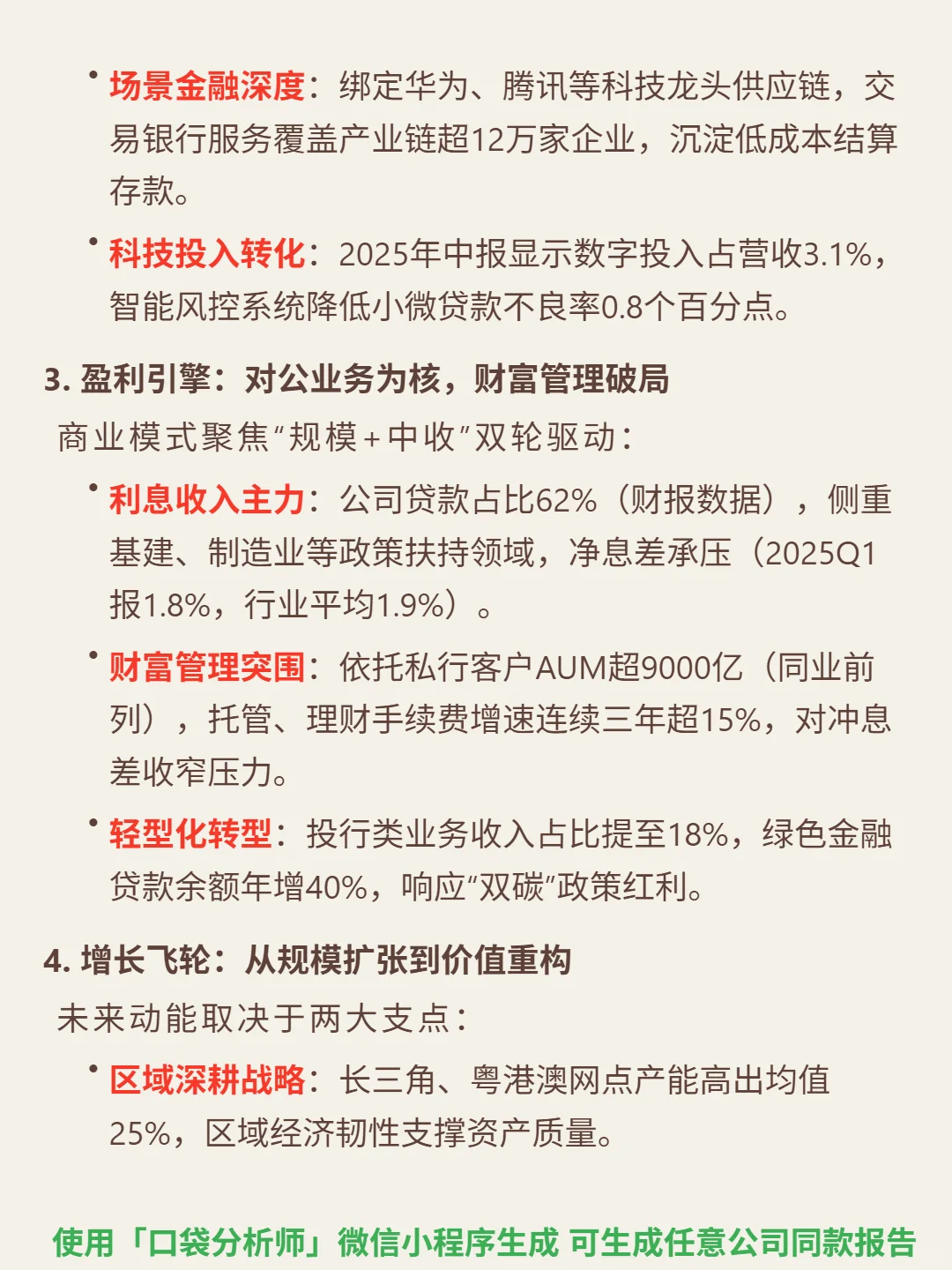

🎯 核心逻辑:中国银行业呈“国有大行主导、股份行差异化竞争”格局,前五大行市场份额超45%,强监管压缩盈利弹性但牌照稀缺。中信银行核心壁垒在于背靠中信集团全牌照生态:集团内证券、信托等客户转化率超30%,对公业务低成本获客(战略客户存款成本低于市场1.2个百分点);绑定科技龙头供应链,覆盖12万家企业沉淀结算存款;数字投入占营收3.1%,智能风控降低小微不良率0.8个百分点。盈利以对公业务为核(公司贷款占比62%),财富管理突围(私行AUM超9000亿,手续费增速连续三年超15%),增长依赖长三角/粤港澳区域深耕(网点产能高均值25%)、零售向高净值客群转型、跨境金融(人民币结算量居股份行前三)。

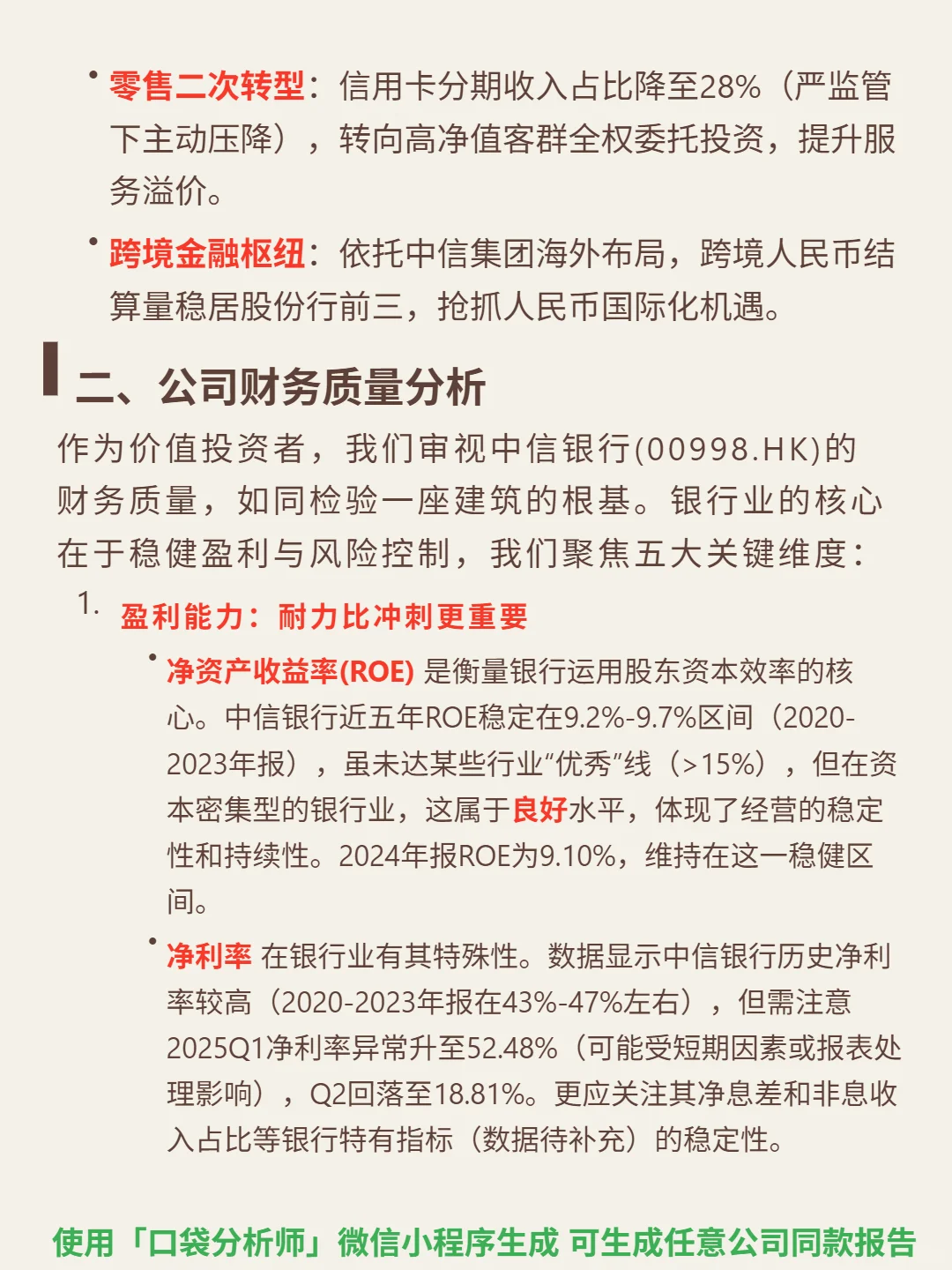

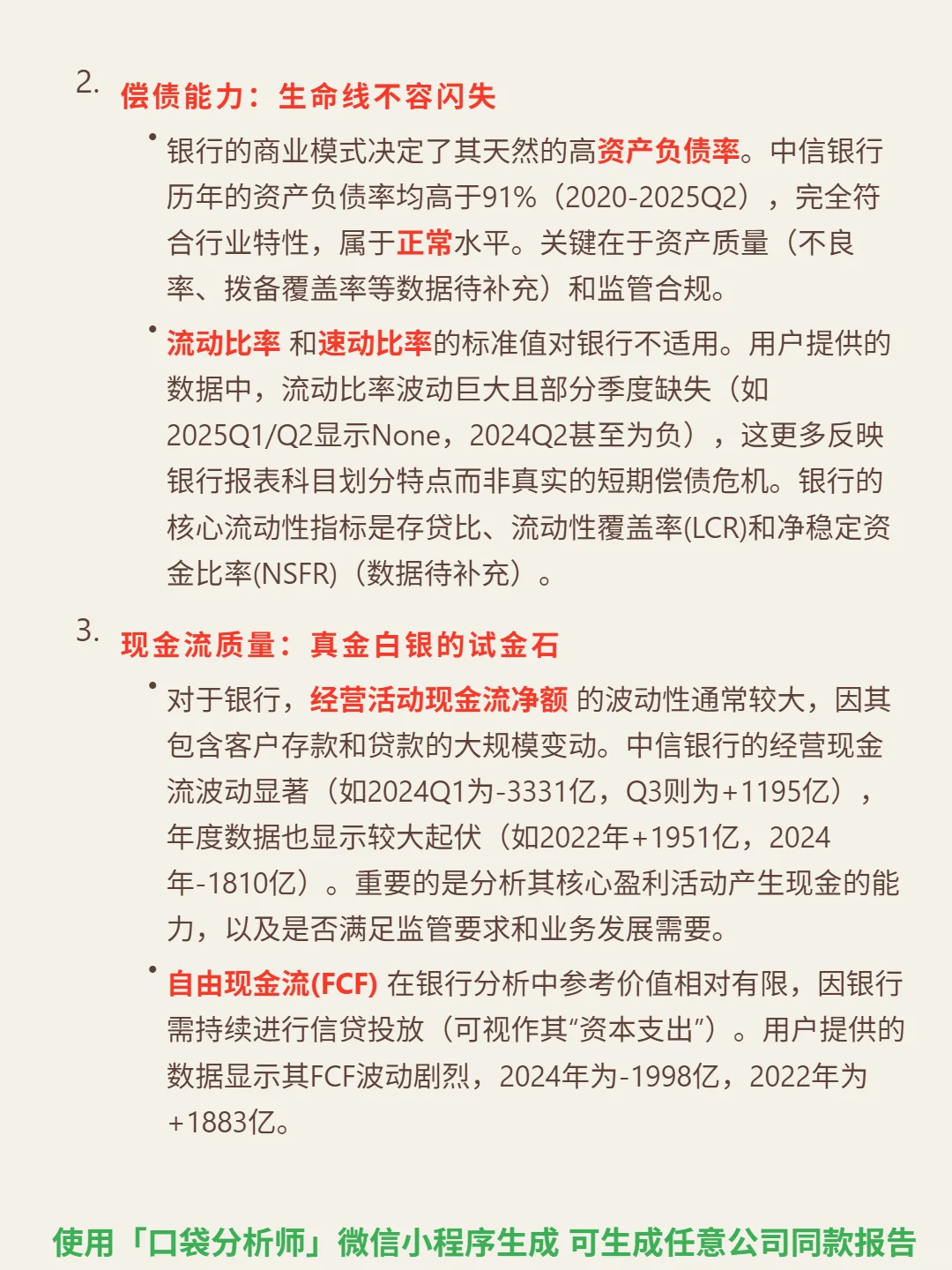

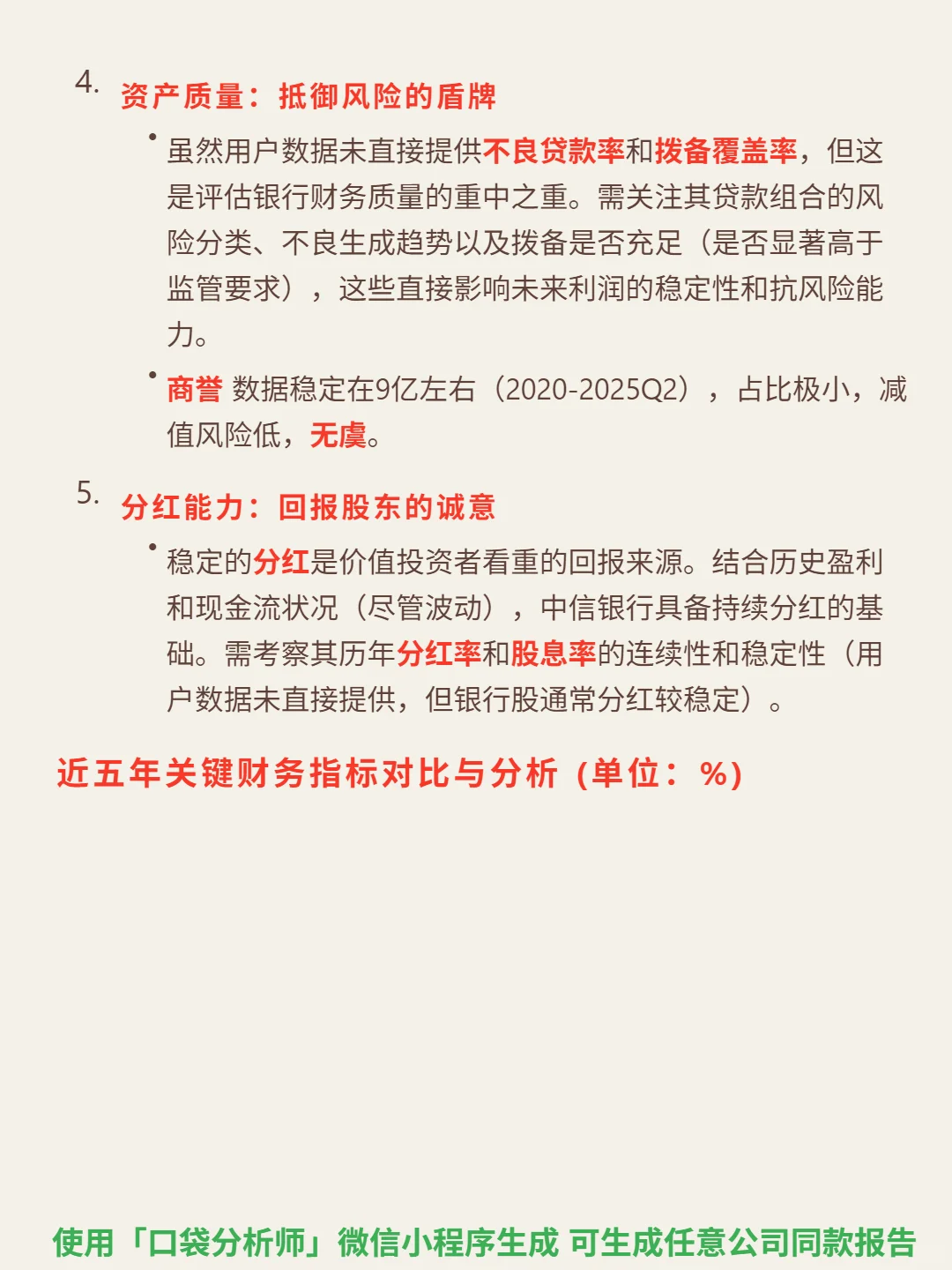

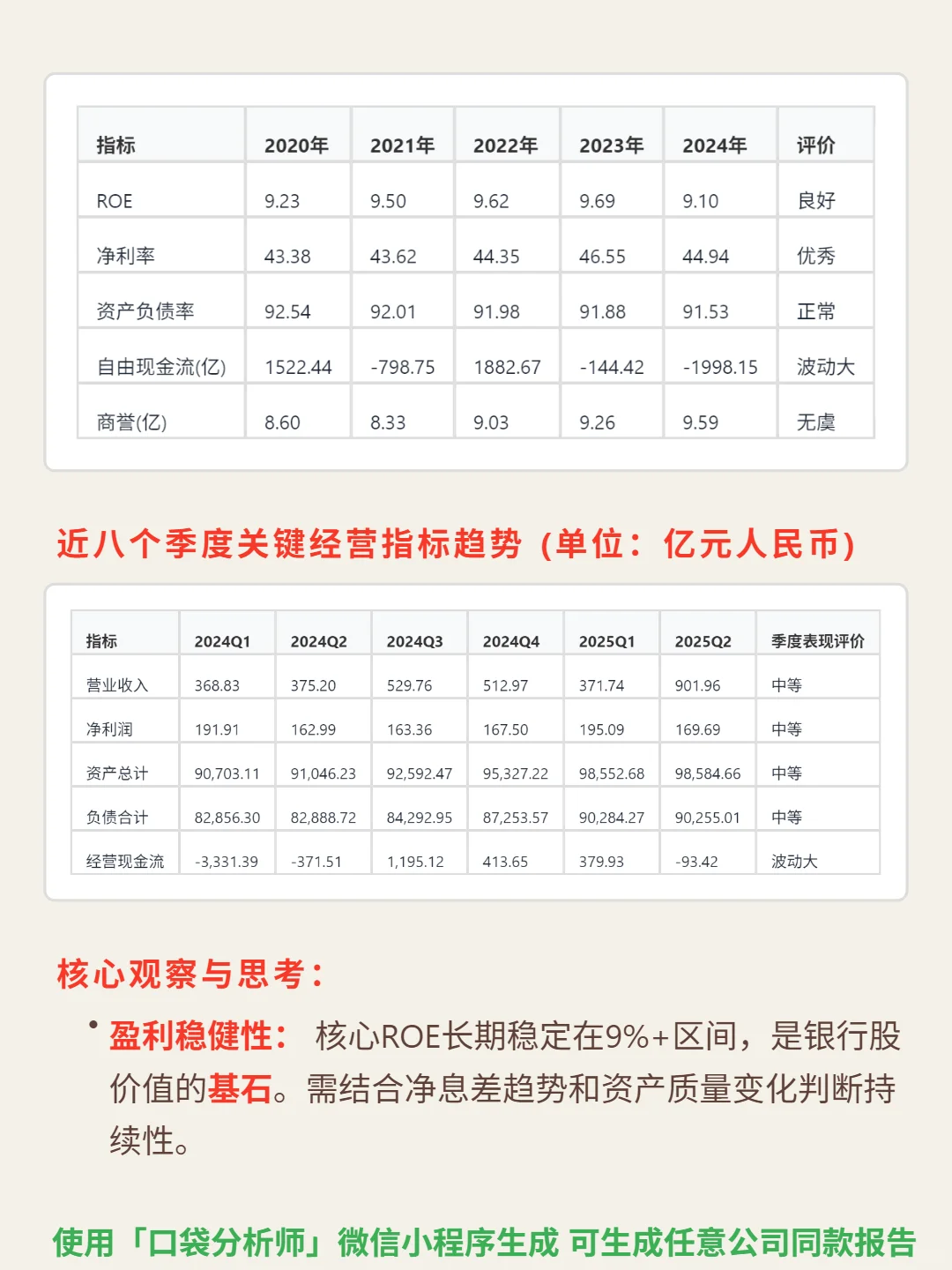

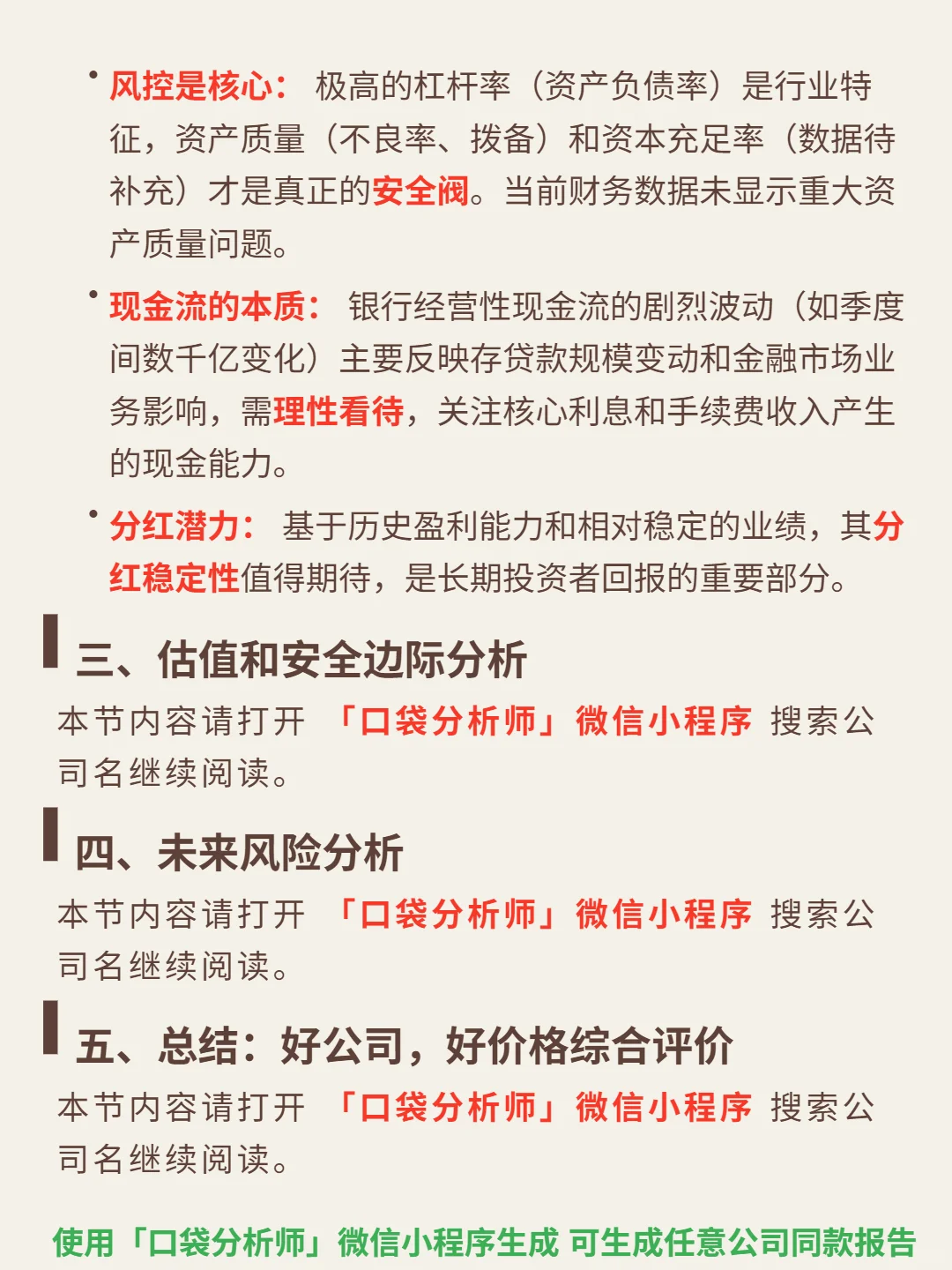

📈 财务亮点:近五年ROE稳定在9.2%-9.7%区间(2024年9.10%),体现稳健盈利能力;净利率历史在43%-47%,2025Q1异常升至52.48%后Q2回落至18.81%;资产负债率超91%(行业正常);经营现金流因存贷款变动波动大(如2024Q1-3331亿,Q3+1195亿);商誉稳定在9亿左右,减值风险低。核心ROE和资产质量是价值基石,分红稳定性值得期待。

#中信银行 #高股息 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:中国银行业呈“国有大行主导、股份行差异化竞争”格局,前五大行市场份额超45%,强监管压缩盈利弹性但牌照稀缺。中信银行核心壁垒在于背靠中信集团全牌照生态:集团内证券、信托等客户转化率超30%,对公业务低成本获客(战略客户存款成本低于市场1.2个百分点);绑定科技龙头供应链,覆盖12万家企业沉淀结算存款;数字投入占营收3.1%,智能风控降低小微不良率0.8个百分点。盈利以对公业务为核(公司贷款占比62%),财富管理突围(私行AUM超9000亿,手续费增速连续三年超15%),增长依赖长三角/粤港澳区域深耕(网点产能高均值25%)、零售向高净值客群转型、跨境金融(人民币结算量居股份行前三)。

📈 财务亮点:近五年ROE稳定在9.2%-9.7%区间(2024年9.10%),体现稳健盈利能力;净利率历史在43%-47%,2025Q1异常升至52.48%后Q2回落至18.81%;资产负债率超91%(行业正常);经营现金流因存贷款变动波动大(如2024Q1-3331亿,Q3+1195亿);商誉稳定在9亿左右,减值风险低。核心ROE和资产质量是价值基石,分红稳定性值得期待。

#中信银行 #高股息 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: