研报速递

研报速递

研究麦捷科技后发现:行业增长红利与财务质量恶化的矛盾值得警惕。

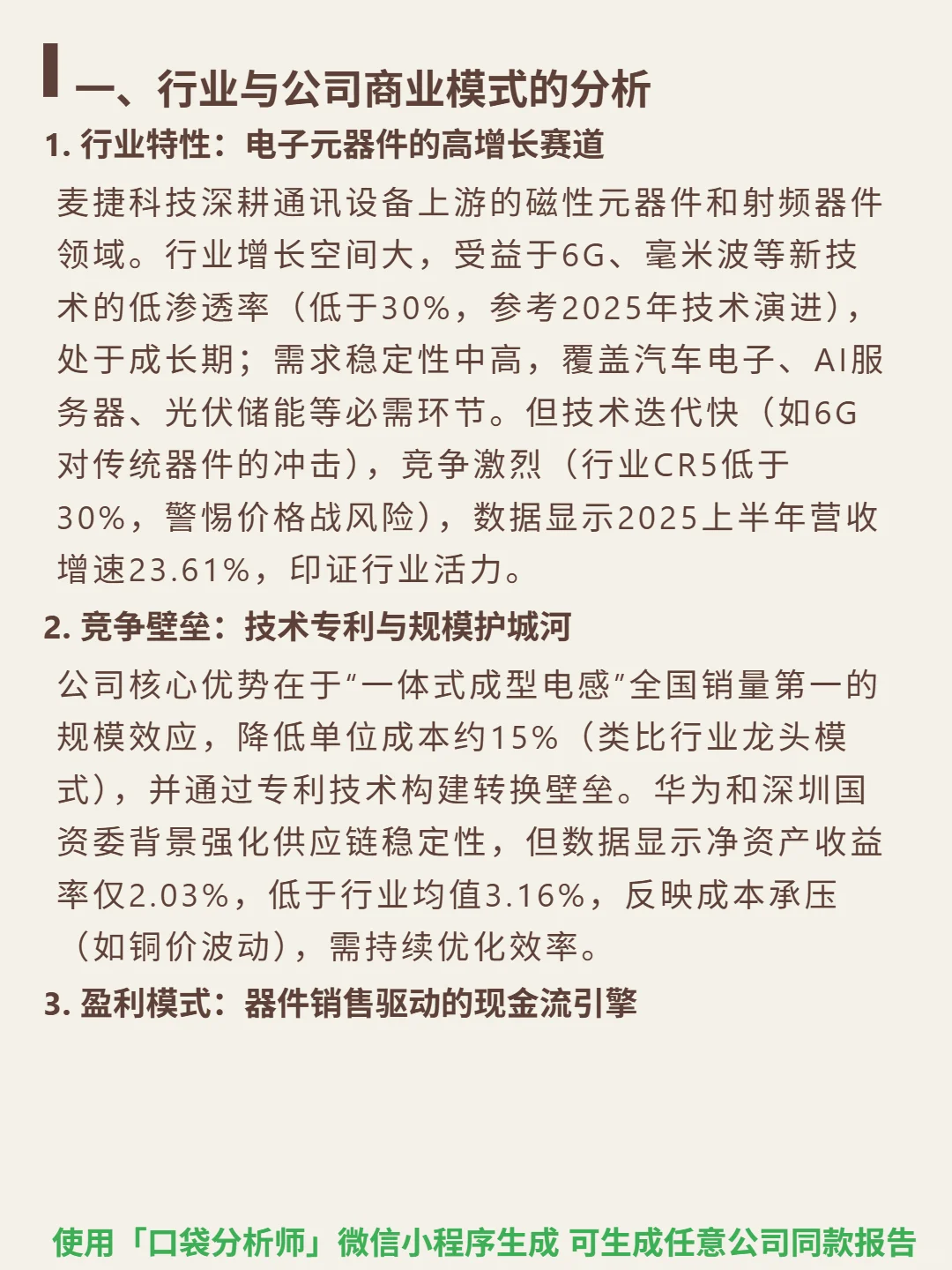

🎯 核心逻辑:公司聚焦通讯设备上游磁性元器件和射频器件,受益于6G、汽车电子等需求(行业成长期,2025H1营收增速23.61%),但技术迭代快(6G冲击风险)、竞争激烈(CR5低于30%)。核心优势是一体式成型电感全国销量第一(规模效应降本15%)及专利壁垒,华为和深圳国资背景增强供应链稳定性,盈利依赖硬件销售的中端定价模式。

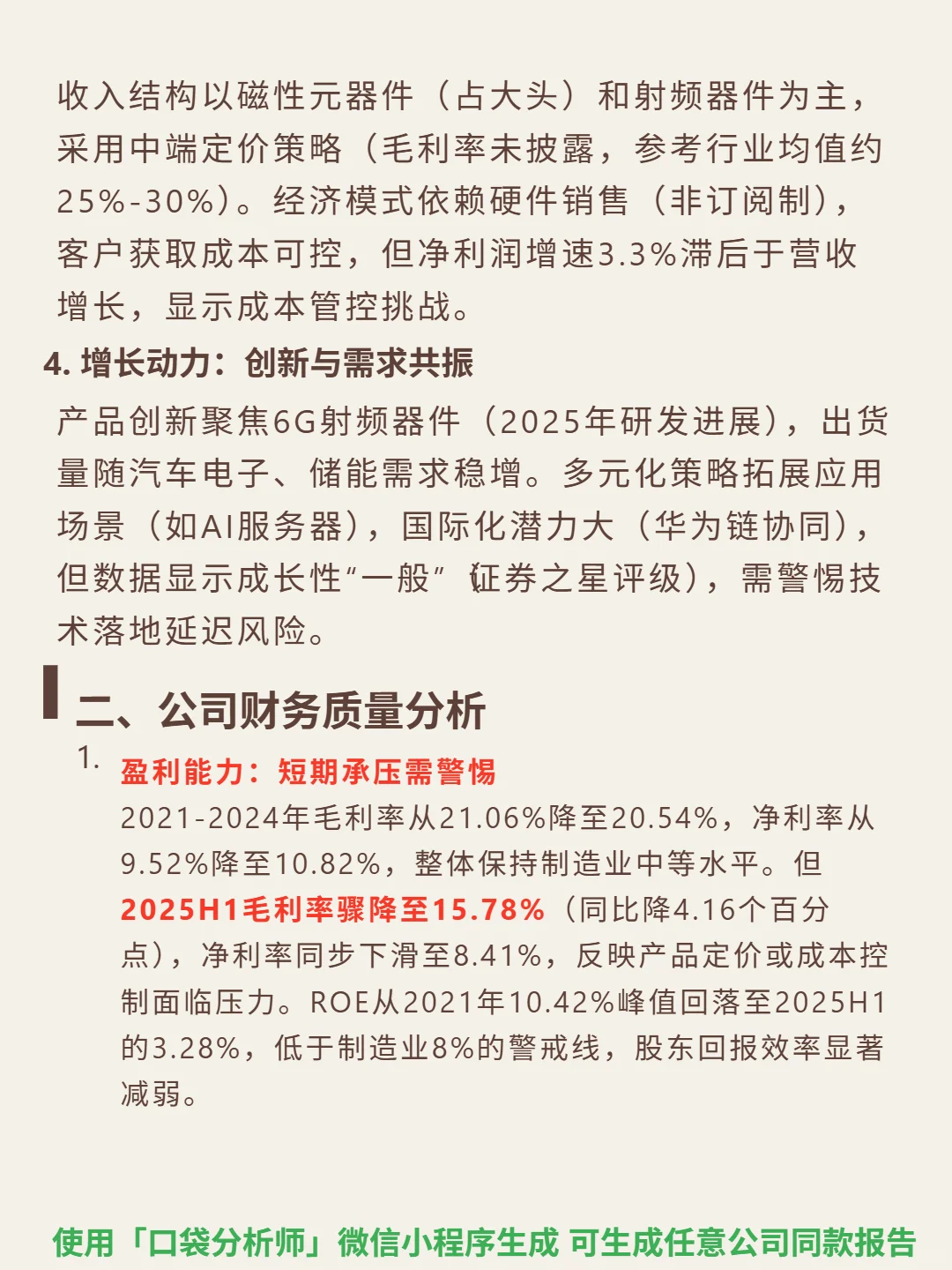

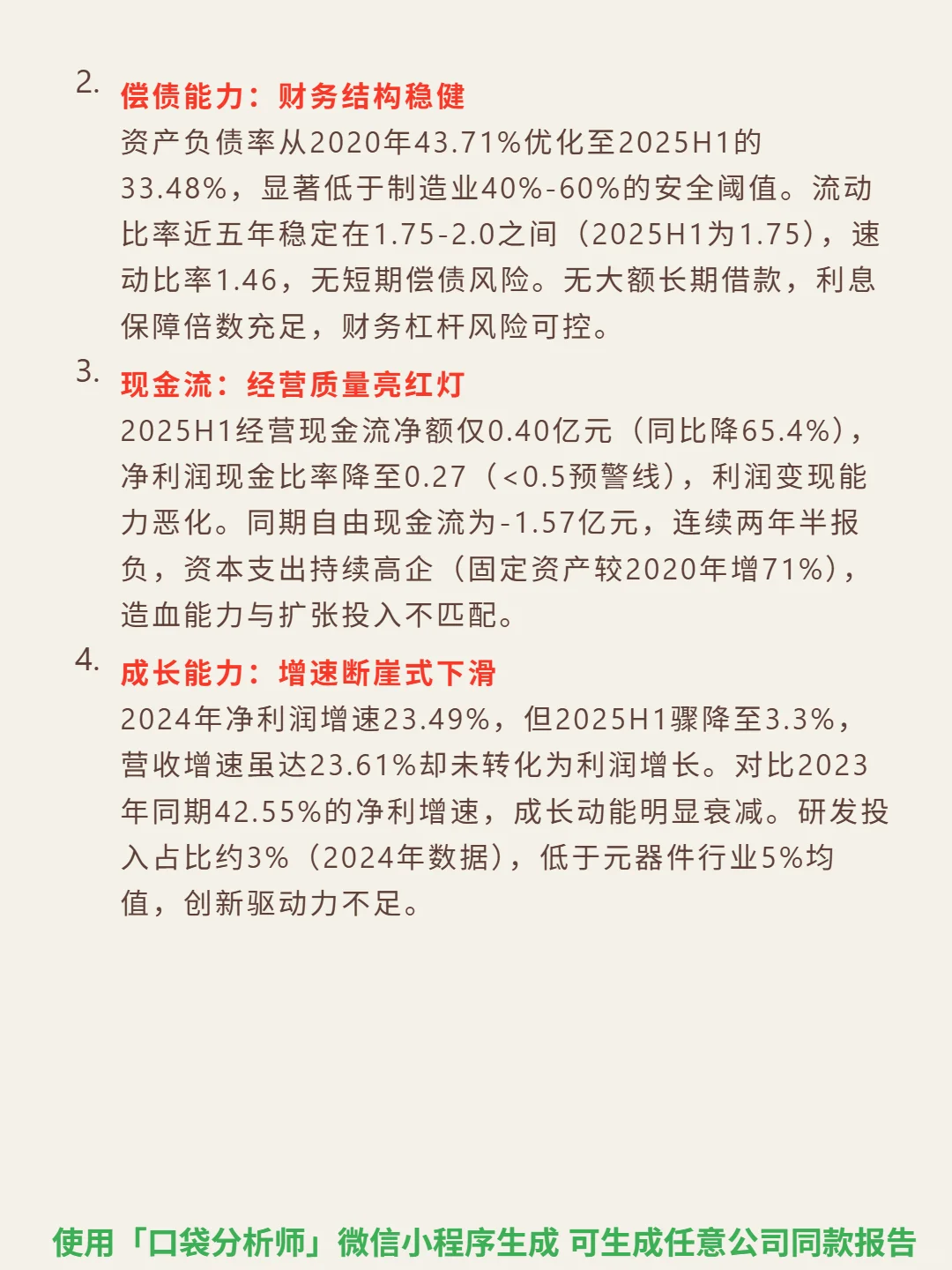

📈 财务亮点:2025H1营收增长23.61%,但利润端承压,毛利率骤降至15.78%(同比降4.16个百分点),净利率8.41%。ROE仅3.28%,低于行业均值及制造业8%警戒线。经营现金流净额0.40亿元(同比降65.4%),净利润现金比率0.27(<0.5预警线),自由现金流-1.57亿元。应收账款15.19亿元(同比增54.5%)、存货6.06亿元,合计占流动资产59%,资金占用加剧压力。净利润增速从2024年23.49%降至2025H1的3.3%,成长动能显著衰减。

#麦捷科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司聚焦通讯设备上游磁性元器件和射频器件,受益于6G、汽车电子等需求(行业成长期,2025H1营收增速23.61%),但技术迭代快(6G冲击风险)、竞争激烈(CR5低于30%)。核心优势是一体式成型电感全国销量第一(规模效应降本15%)及专利壁垒,华为和深圳国资背景增强供应链稳定性,盈利依赖硬件销售的中端定价模式。

📈 财务亮点:2025H1营收增长23.61%,但利润端承压,毛利率骤降至15.78%(同比降4.16个百分点),净利率8.41%。ROE仅3.28%,低于行业均值及制造业8%警戒线。经营现金流净额0.40亿元(同比降65.4%),净利润现金比率0.27(<0.5预警线),自由现金流-1.57亿元。应收账款15.19亿元(同比增54.5%)、存货6.06亿元,合计占流动资产59%,资金占用加剧压力。净利润增速从2024年23.49%降至2025H1的3.3%,成长动能显著衰减。

#麦捷科技 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: