研报速递

研报速递

研究中创新航,最核心的感受是:高增长赛道上的“负重奔跑者”——成长潜力与财务风险并存。

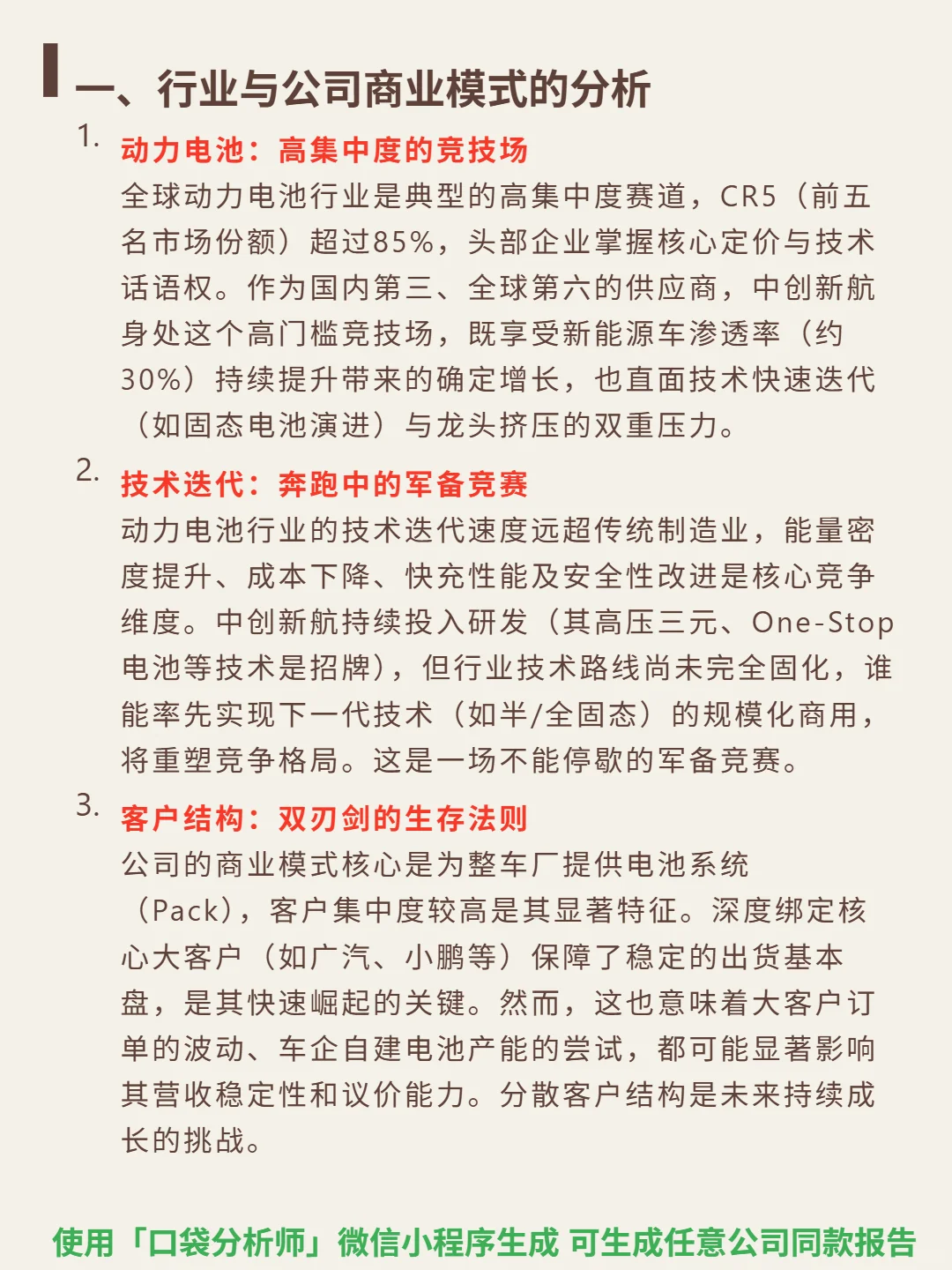

🎯 核心逻辑:动力电池是高集中度赛道(CR5超85%),中创新航为国内第三、全球第六供应商,主业是为整车厂提供电池系统。享受新能源车渗透率(约30%)提升的确定增长,但直面双重压力:技术迭代快(固态电池等路线未固化,高压三元、One-Stop电池是当前技术招牌),龙头挤压明显。客户集中度高(绑定广汽、小鹏等)保障出货基本盘,却也受大客户订单波动和车企自建产能影响,供应链议价能力因规模小于龙头受限。

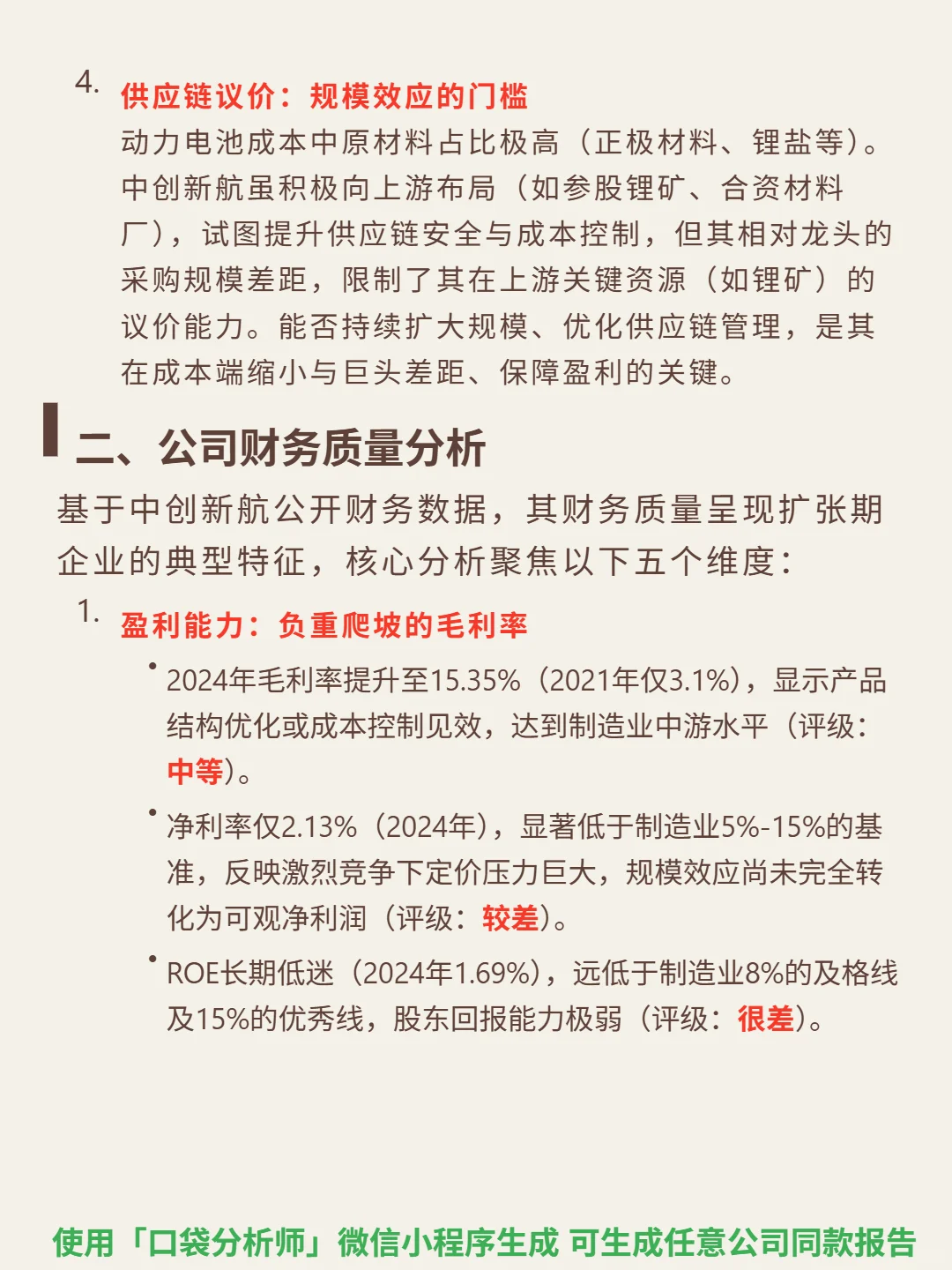

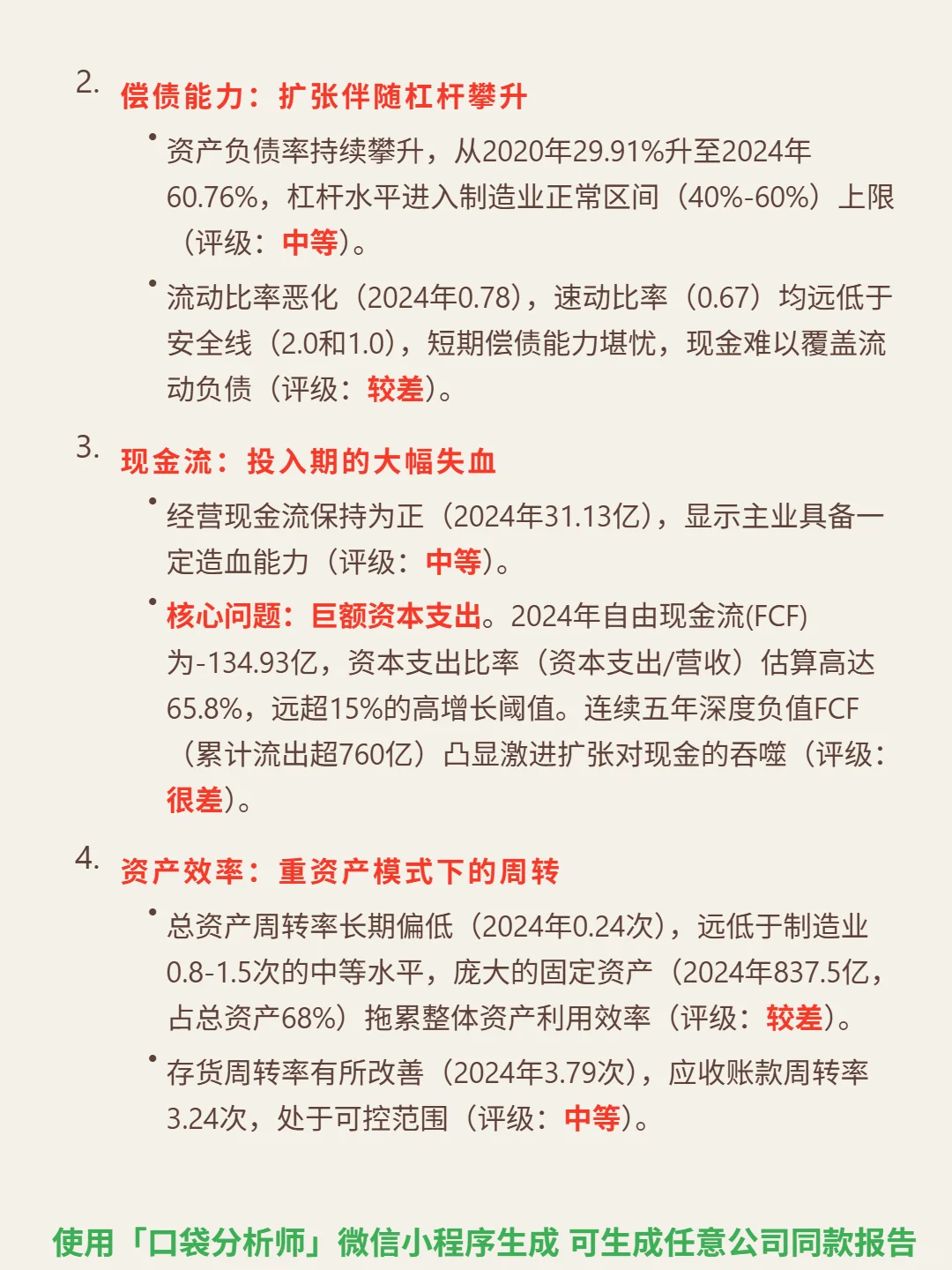

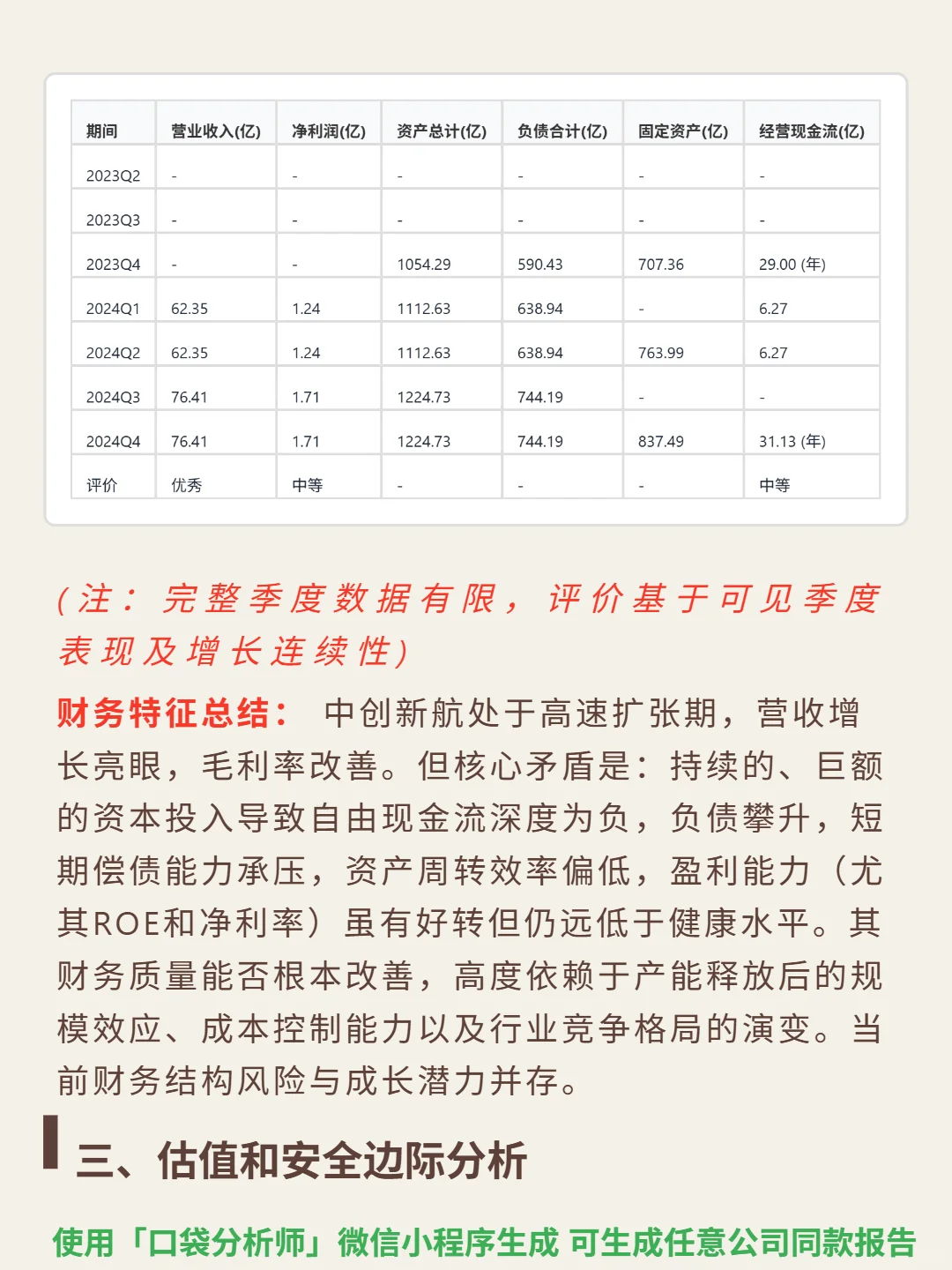

📈 财务亮点:2024年营收277.52亿,近四年复合增长优秀;毛利率15.35%(中等),净利率仅2.13%(较差),ROE 1.69%(很差)。资产负债率60.76%(中等上限),流动比率0.78、速动比率0.67(短期偿债能力弱)。2024年自由现金流-134.93亿,连续五年累计流出超760亿,资本支出比率65.8%(远超15%高增长阈值)。固定资产837.5亿(占总资产68%),总资产周转率0.24次(较差)。成长依赖产能释放后的规模效应,财务改善需解决盈利、现金流与周转效率问题。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#中创新航 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:动力电池是高集中度赛道(CR5超85%),中创新航为国内第三、全球第六供应商,主业是为整车厂提供电池系统。享受新能源车渗透率(约30%)提升的确定增长,但直面双重压力:技术迭代快(固态电池等路线未固化,高压三元、One-Stop电池是当前技术招牌),龙头挤压明显。客户集中度高(绑定广汽、小鹏等)保障出货基本盘,却也受大客户订单波动和车企自建产能影响,供应链议价能力因规模小于龙头受限。

📈 财务亮点:2024年营收277.52亿,近四年复合增长优秀;毛利率15.35%(中等),净利率仅2.13%(较差),ROE 1.69%(很差)。资产负债率60.76%(中等上限),流动比率0.78、速动比率0.67(短期偿债能力弱)。2024年自由现金流-134.93亿,连续五年累计流出超760亿,资本支出比率65.8%(远超15%高增长阈值)。固定资产837.5亿(占总资产68%),总资产周转率0.24次(较差)。成长依赖产能释放后的规模效应,财务改善需解决盈利、现金流与周转效率问题。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#中创新航 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: