研报速递

研报速递

研究中国核电后发现,这家核电龙头的核心矛盾在于政策红利与财务压力的博弈。

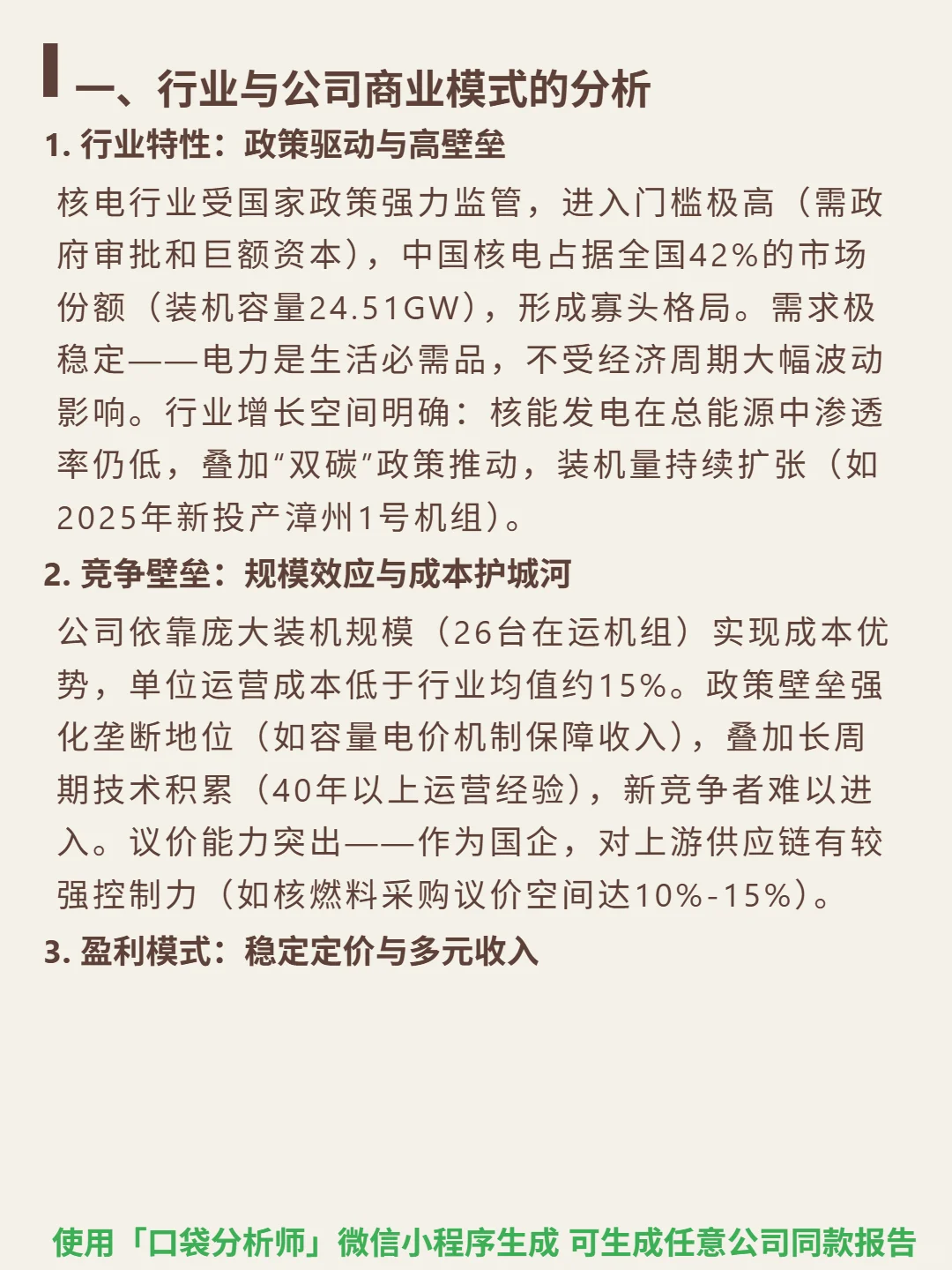

🎯核心逻辑:中国核电是行业寡头(42%市场份额,24.51GW装机容量),商业模式依赖政策强监管形成的高壁垒(需政府审批和巨额资本)及规模效应(26台在运机组,单位运营成本低行业15%)。需求稳定(电力必需品),增长空间来自\"双碳\"政策推动的装机扩张(如2025年漳州1号机组投产)及多元化布局(核能供暖覆盖4000万㎡、制氢示范项目)。

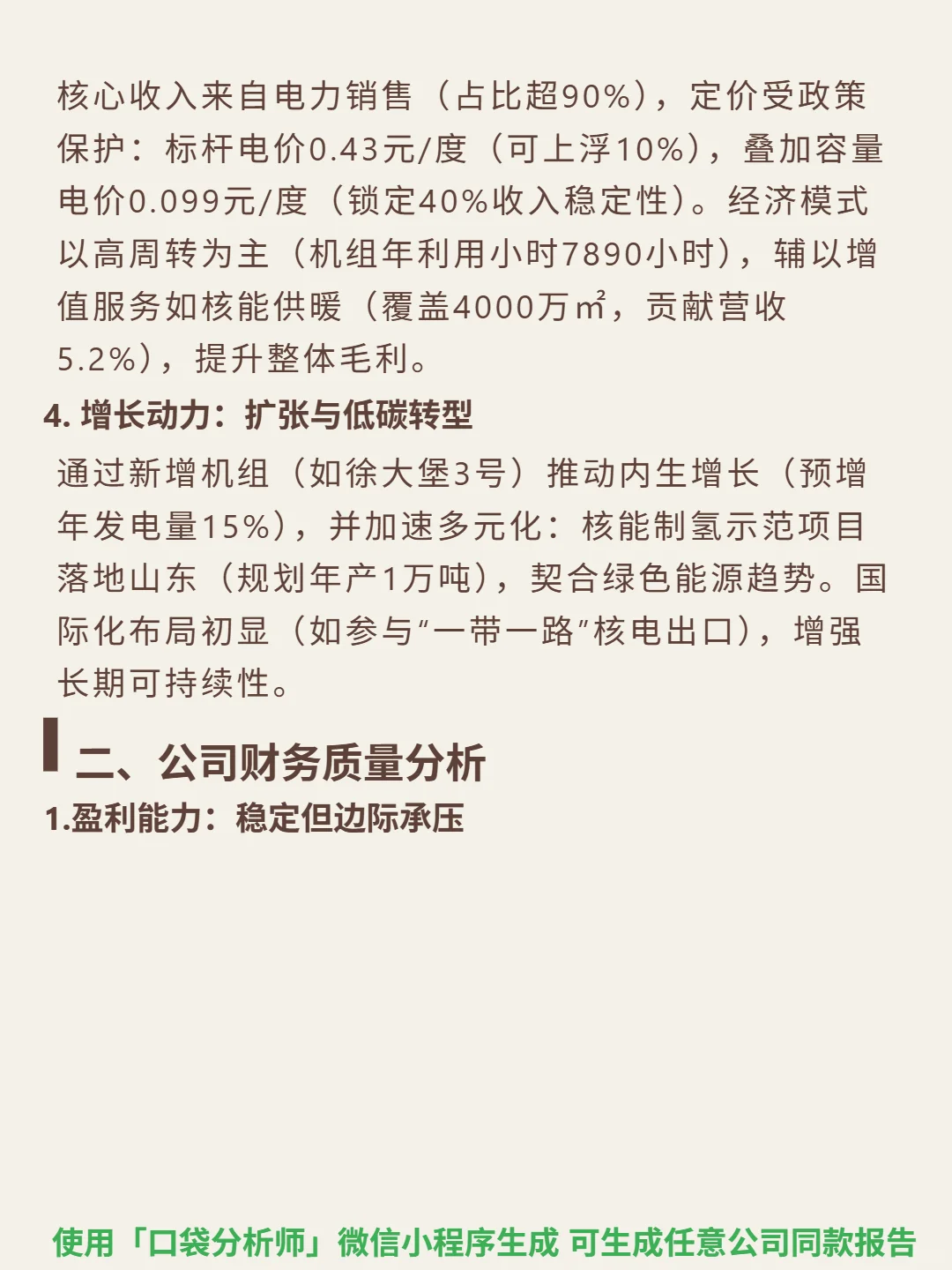

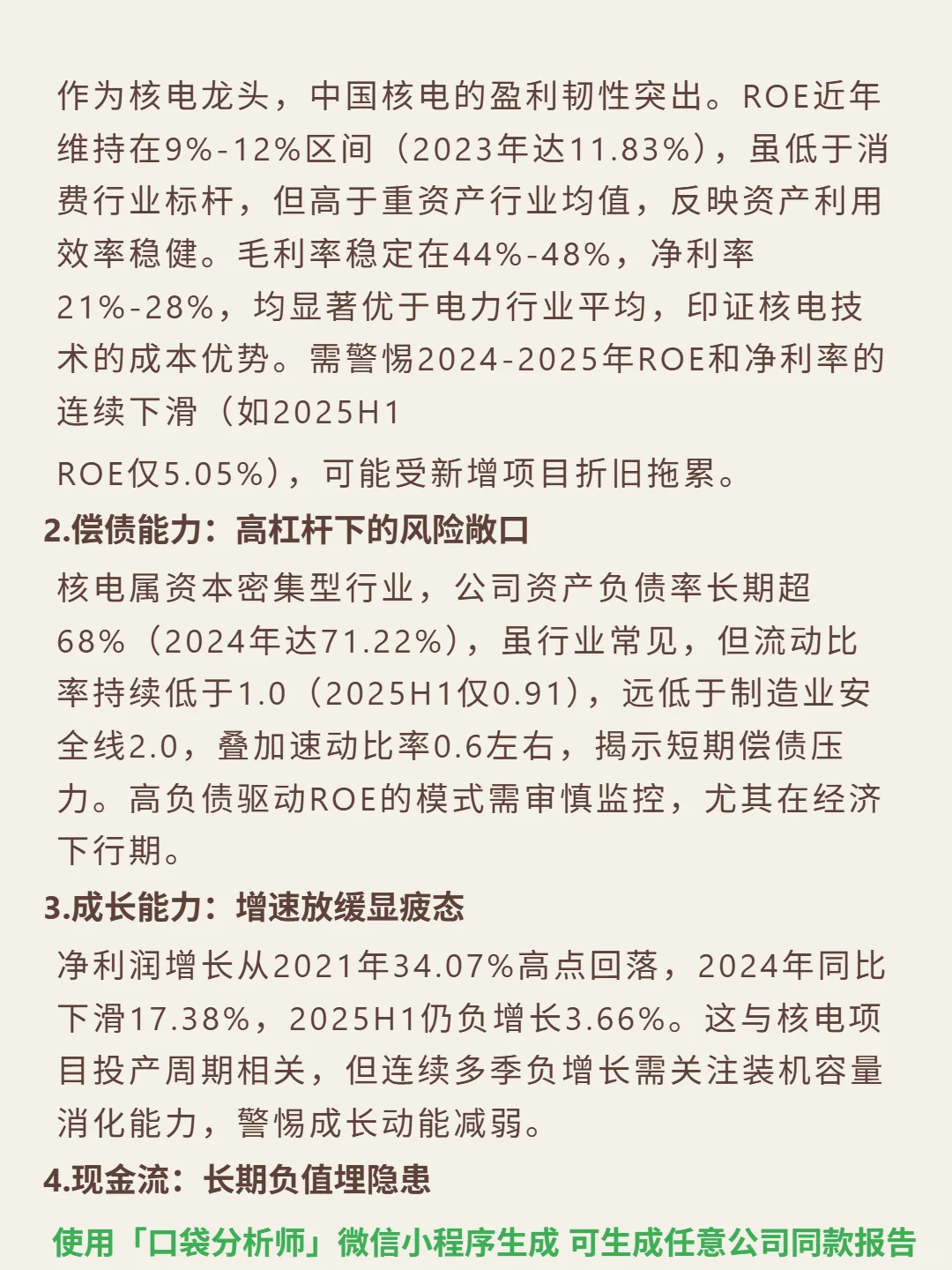

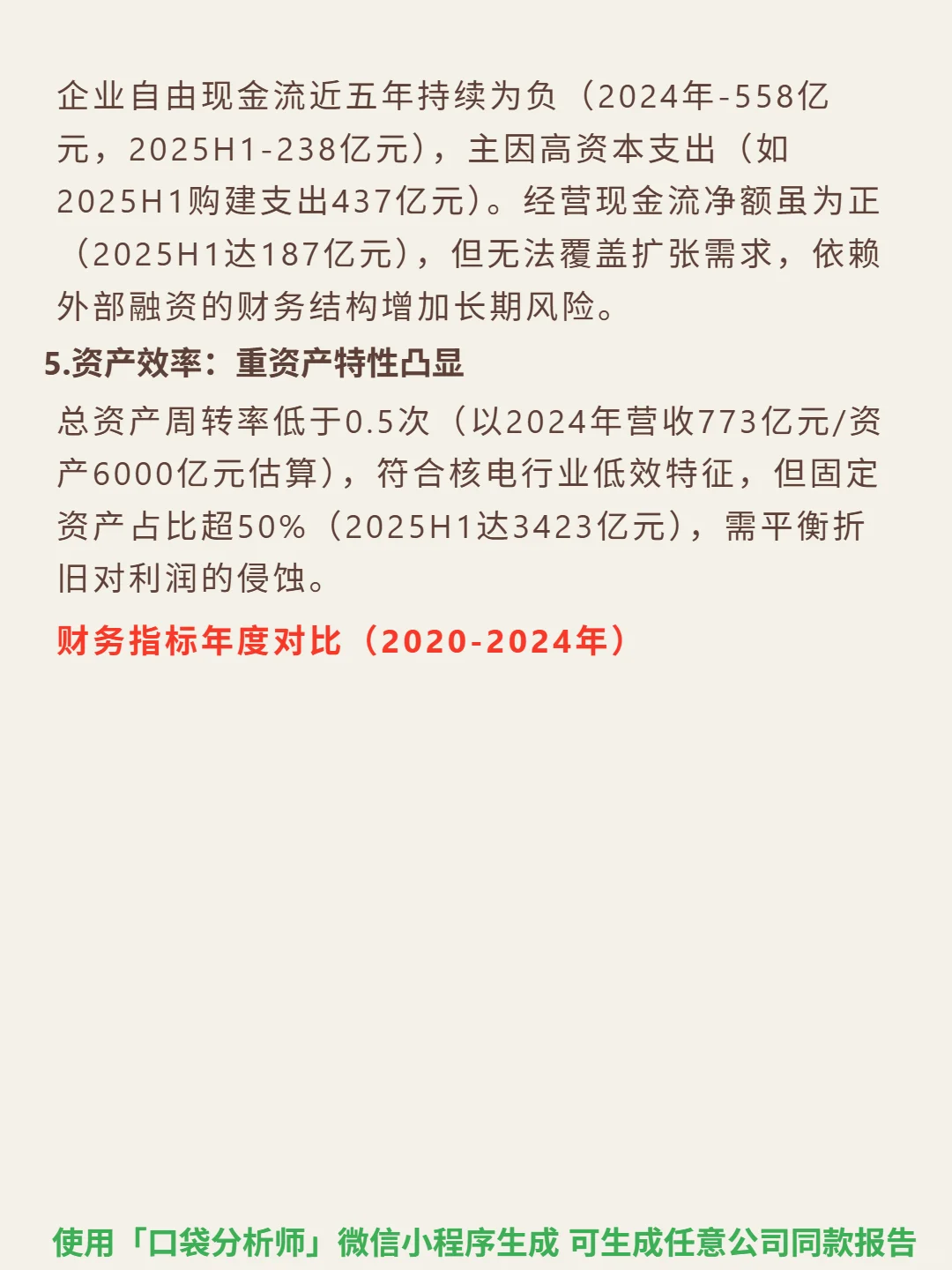

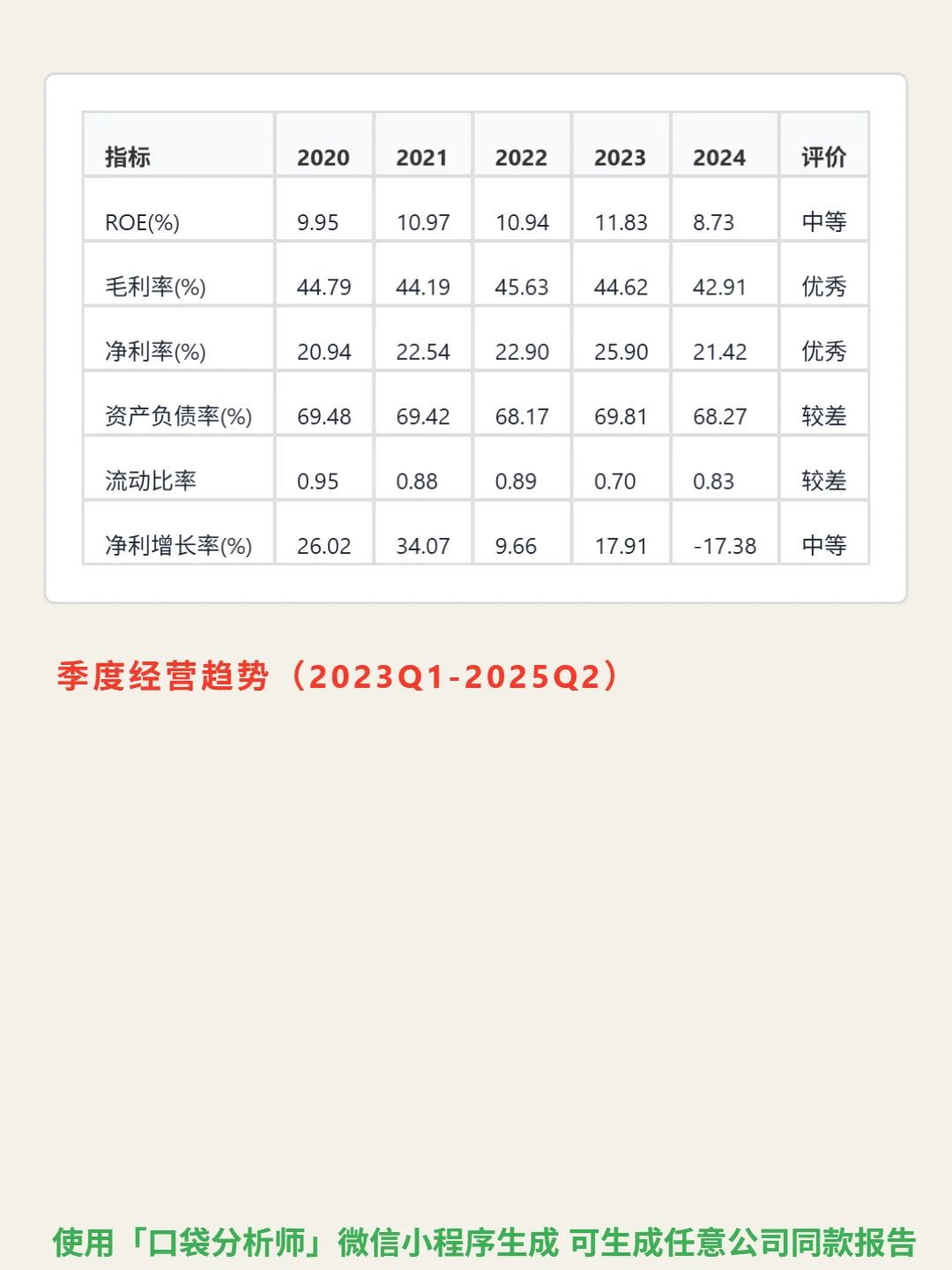

📈财务表现:毛利率长期维持42%-48%(2024年42.91%),经营现金流净额持续为正(2025H1 187亿元)。但净利润连续负增长(2024年-17.38%,2025H1-3.66%),企业自由现金流近五年持续为负(2024年-558亿元,2025H1-238亿元),主因高资本支出(2025H1购建支出437亿元)。资产负债率超68%(2024年71.22%),流动比率低于1(2025H1 0.91),依赖外部融资的财务结构增加长期风险。

#中国核电 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:中国核电是行业寡头(42%市场份额,24.51GW装机容量),商业模式依赖政策强监管形成的高壁垒(需政府审批和巨额资本)及规模效应(26台在运机组,单位运营成本低行业15%)。需求稳定(电力必需品),增长空间来自\"双碳\"政策推动的装机扩张(如2025年漳州1号机组投产)及多元化布局(核能供暖覆盖4000万㎡、制氢示范项目)。

📈财务表现:毛利率长期维持42%-48%(2024年42.91%),经营现金流净额持续为正(2025H1 187亿元)。但净利润连续负增长(2024年-17.38%,2025H1-3.66%),企业自由现金流近五年持续为负(2024年-558亿元,2025H1-238亿元),主因高资本支出(2025H1购建支出437亿元)。资产负债率超68%(2024年71.22%),流动比率低于1(2025H1 0.91),依赖外部融资的财务结构增加长期风险。

#中国核电 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: