研报速递

研报速递

本文来自方正证券研究所于2026年7月12日发布的报告《券商1H26业绩前瞻:预计板块利润同比增长4成,持续推荐券商板块》,欲了解具体内容,请阅读报告原文。

许旖珊 S1220523100003

林宇轩 S1220524110001

杨皓然(联系人)

核心观点

核心结论:预计券商板块(43家上市券商小计)1H26E主营收入yoy+35%,其中2Q26E主营收入yoy+39%;1H26E归母净利润yoy+40%,其中2Q26E归母净利润yoy+63%。分业务看,预计券商1H26各项业务均衡增长,1H26E经纪、投行、资管、净利息、净投资收入分别同比+47%、+27%、+28%、+62%、+28%。

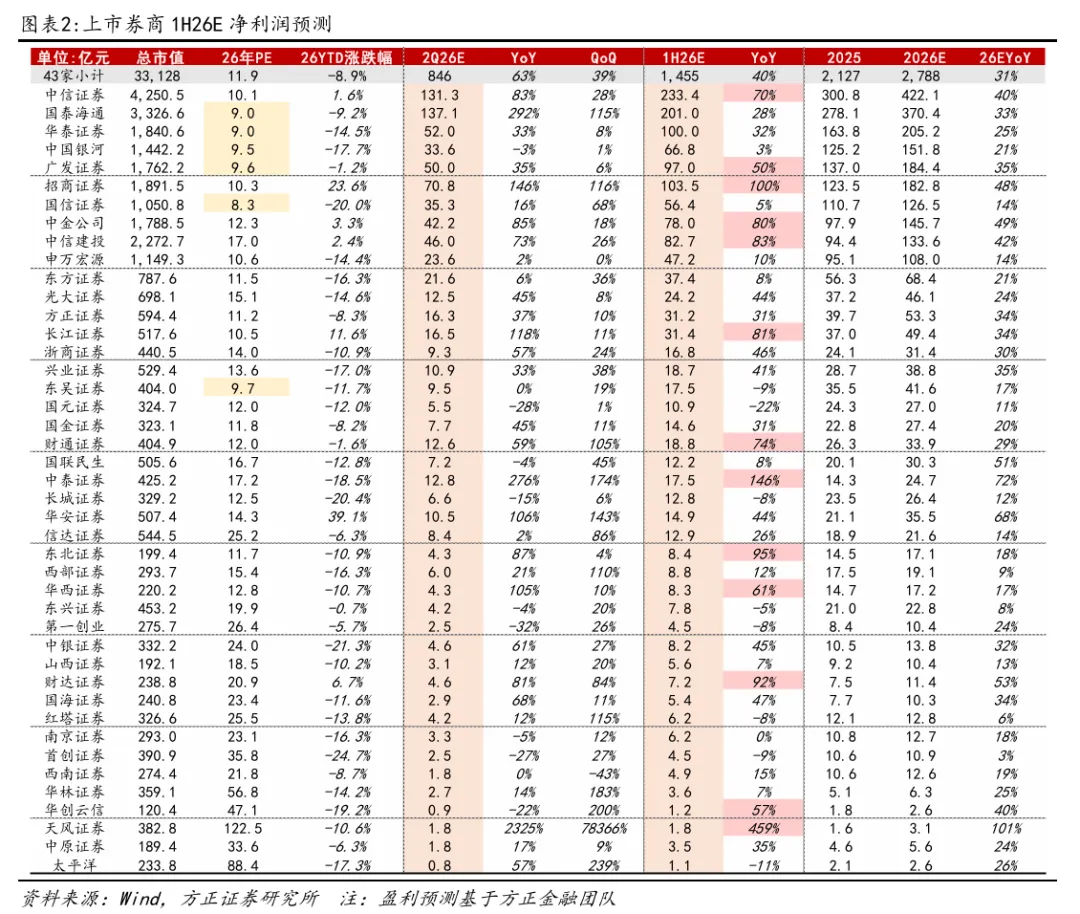

部分重点覆盖标的1H26E归母净利润预测如下(按同比增速排序):招商证券(104亿/yoy+100%)、中信建投(83亿/yoy+83%)、中金公司(78亿/yoy+80%)、中信证券(233亿/yoy+70%)、广发证券(97亿/yoy+50%)、华泰证券(100亿/yoy+32%)、国泰海通(201亿/yoy+28%,扣非归母净利润yoy+165%)。(详见表2)

(注:1)券商板块的统计包括43家直接上市券商;2)主营收入=营业收入-其他业务收入-其他收益-资产处置收益)。

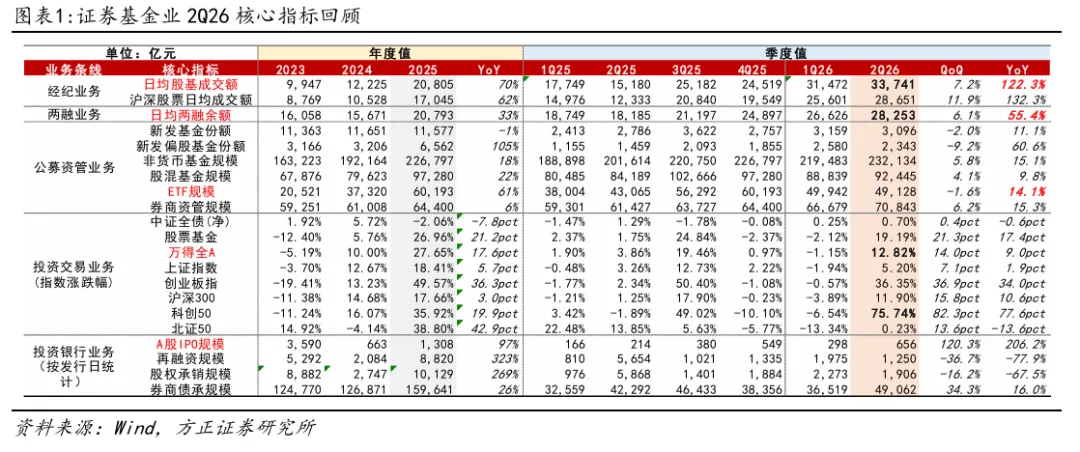

经纪与两融业务:2Q26市场交投活跃度环比提升,预计券商经纪、两融业务延续高增趋势。1)成交量:2Q26市场日均股基成交额达3.37万亿元/yoy+122.3%/qoq+7.2%。2)两融规模:2Q26日均两融余额2.83万亿元/yoy+55.8%/qoq+6.4%。3)新发基金:2Q26新发基金份额3096亿份/yoy+11.1%/qoq-2.0%,其中新发偏股份额2343亿份/yoy+60.6%/qoq-9.2%。预计板块1H26E经纪业务/净利息收入分别同比+47%/+62%,其中2Q26E经纪业务/净利息收入分别同比+44%/+44%。

投资业务:二季度主要指数普遍上涨,科技行情亮眼,债市相对平稳,预计券商2Q26投资收入有较好表现。1)权益投资方面,2Q26沪深300上涨11.90%(去年同期+1.25%),万得全A上涨12.82%(去年同期+3.86%),科技股表现强势,科创50上涨75.74%(去年同期-1.89%),创业板指上涨36.35%(去年同期+2.34%)。2)债券投资方面,2Q26中证全债(净)上涨0.70%(去年同期+1.29%)。总的来看,我们预计上市券商1H26E投资收入同比+28%,其中2Q26E同比+41%。

投行业务:承销规模高增,投行业务持续回暖。1)股权承销方面,按发行日统计,2Q26市场IPO融资规模656亿/yoy+206.2%/qoq+120.3%,再融资规模1250亿元/yoy-77.9%/qoq-36.7%(主要系2Q25大行5200亿再融资影响,剔除后yoy+175.4%)。2)债券承销方面,2Q26券商债券承销规模4.9万亿元/yoy+16.0%/qoq+34.3%。总体来看,二季度券商股权、债券承销均表现活跃,预计板块1H26E投行业务收入yoy+27%,其中2Q26E同比+23%。

资管业务:公募资管规模稳步增长。公募业务方面,据中基协数据,26年5月末公募基金规模39.5万亿/yoy+17.0%/较上年末+4.7%,其中非货币基金规模23.2万亿/yoy+20.0%/较上年末+2.4%。预计上市券商1H26E资管业务收入同比+28%,其中2Q26E同比+35%。

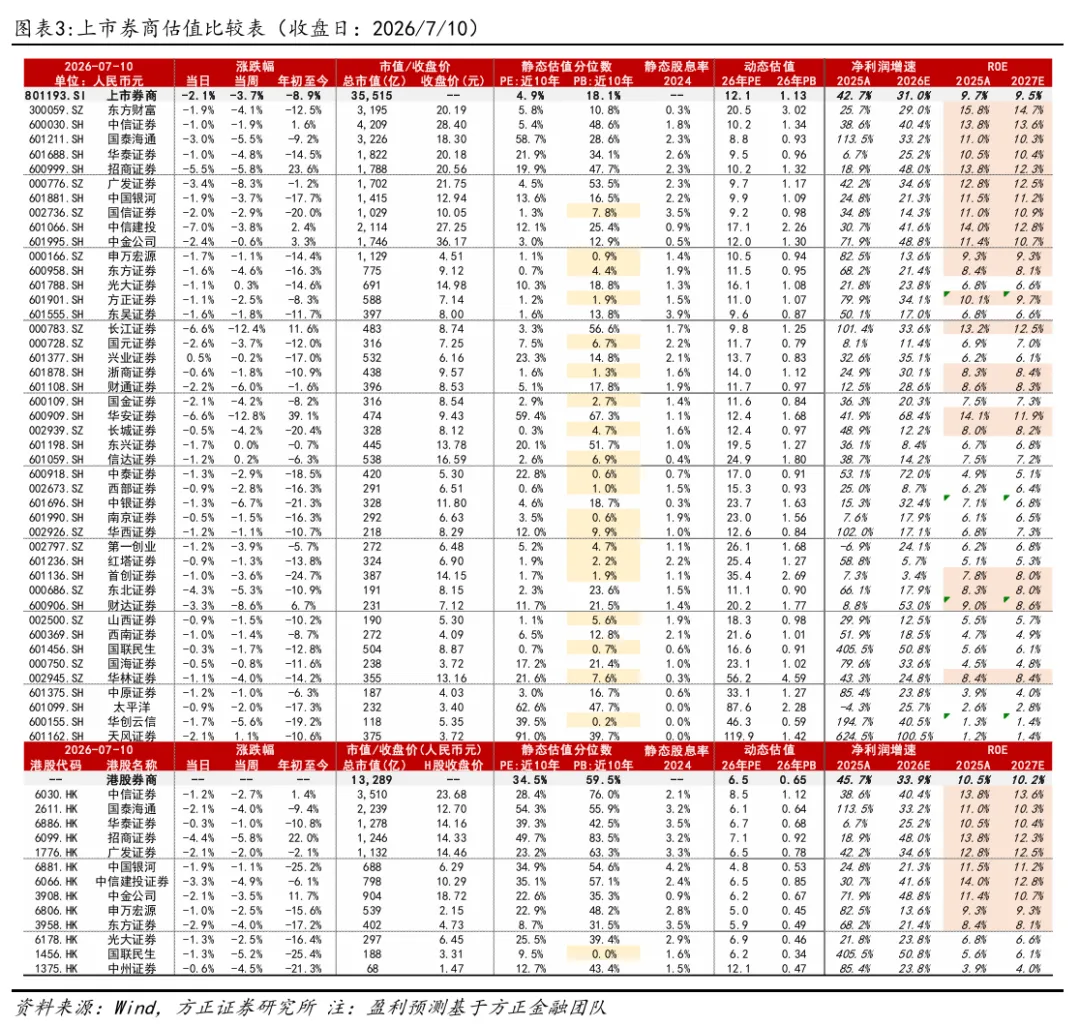

投资建议:强者恒强,关注高ROE且低PB的头部券商。头部券商正拉开与中小券商的ROE差距,关注基本面持续改善与涨幅背离下的投资机会。截至26/7/10收盘,板块静态PE/PB估值分别处于近十年5%/18%分位数,关注基本面持续改善与涨幅背离下的投资机会,标的选择上:1)高ROE且低PB的头部券商:中信证券/广发证券/招商证券/华泰证券/国泰海通等;2)低PB且有做强诉求的地方国资券商:东方证券/兴业证券/财通证券等;3)高盈利与估值弹性:同花顺等。风险提示:政策落地不及预期;市场大幅波动;居民资产迁移不及预期。

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

评级说明:

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼

深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com

方正金融团队

许旖珊

方正证券研究所

所长助理、金融首席分析师

许旖珊:清华大学金融硕士、中央财经大学本科。曾任上海申银万国证券研究所非银首席、总监。2024年证券时报·新财富杂志最佳分析师入围、2022年新财富最佳分析师第五名、2022年水晶球最佳分析师第五名。

林宇轩:覆盖保险。英国利兹大学经济学硕士,曾任职于上海申银万国证券研究所,5年新华保险董办经验。2022年新财富第五名团队核心成员、2022年水晶球第五名团队核心成员。

贾舒雅:覆盖保险、银行。上海财经大学保险硕士、上海对外经贸大学本科,3年保险研究经验,曾任职于保险资管风险管理岗;对保险产品、渠道有深刻见解。

杨皓然:覆盖银行。上海财经大学金融硕士、管理学本科。

发表评论

发表评论: