研报速递

研报速递

1. 核心结论摘要

2026年上半年珠三角文旅消费市场总体呈现“高规模、强引擎、新动能”特征,全省旅游人次与收入稳居全国首位,演唱会经济与跨境消费成为核心增量引擎。三大核心发现:一是赛事演艺成为流量转化新入口,广州南沙演唱会带动综合消费14亿元;二是“港车北上”与免签政策催化跨境消费井喷,港澳车北上日均超7000辆次;三是文旅新地标投资活跃,大湾区供给侧结构性升级加速。核心风险提示:部分城市旅游流量向社零转化效率不足,且区域内同质化竞争与交通接驳瓶颈日益凸显。

2. 珠三角文旅市场总体概况

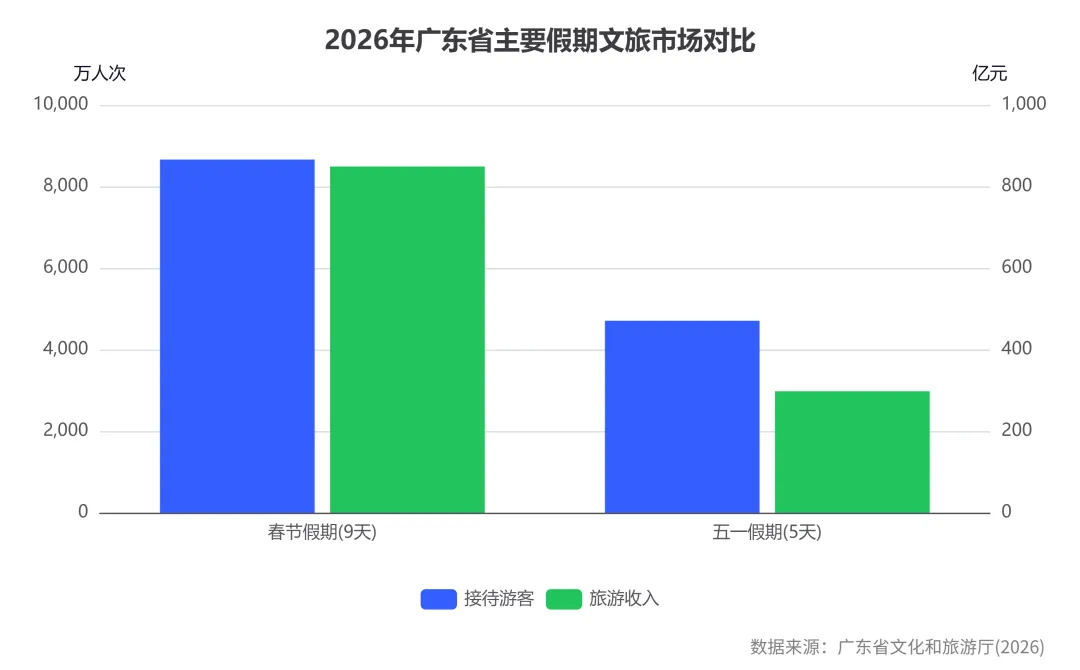

珠三角城市群是广东省乃至全国文旅消费市场的核心引擎。据广东省文化和旅游厅初步测算,2025年全省接待游客9.6亿人次、旅游总收入1.24万亿元,分别同比+10%、+12%,文旅综合实力稳居全国第一方阵。进入2026年,在“请到广东过大年”等品牌引领下,假日文旅市场持续火爆。2026年春节假期(9天),全省接待游客8658.9万人次(+8.1%),旅游收入848.9亿元(+13.9%),人均花费980.4元(+5.4%);2026年“五一”假期(5天),全省接待游客4706.9万人次(+2.1%),旅游收入297.7亿元(+0.9%)。

大湾区内地城市表现抢眼。据各地文旅部门数据统计,2026年“五一”假期大湾区内地七市(广州、深圳、珠海、惠州、东莞、中山、江门)合计接待游客3380.31万人次、旅游收入274.11亿元,占全省比重超七成。港澳同期数据亦表现强劲,香港入境约118.9万人次(+8%),澳门入境约87.3万人次(+2.7%)。基于《粤港澳大湾区发展规划纲要》构筑休闲湾区与世界级旅游目的地的战略定位,叠加144/240小时过境免签政策,珠三角文旅协同发展正迈入新阶段。

上图展示了2026年广东省春节与五一假期的文旅市场核心数据,尽管五一假期天数较短,但游客量与旅游收入依然保持高位,反映出珠三角文旅市场的强劲韧性与高频消费特征。

3. 各核心城市文旅消费对比分析

珠三角各市文旅消费呈现梯度分布与差异化竞争态势。广州作为国家中心城市,一季度GDP同比增长6%,时隔5年跑赢全国全省,其文旅消费基础稳固,五一期间广州地铁客流以6281万人次登顶全国TOP1,演唱会经济成为强力拉动引擎。深圳则从“过境地”加速转变为入境游客的“首选打卡地”,2026年春节假期接待游客1054.97万人次(+17.9%),旅游收入118.45亿元(+19.8%),酒店预订量跻身全国前三;“五一”假期接待游客733.36万人次(+5.3%),入境游热度位居全国第四。

珠海依托跨境基建与主题乐园优势,2025年全年接待游客5909.9万人次(+16.3%),旅游收入733.75亿元(+14.2%)。东莞以“制造美学”与潮流都市为抓手,春节九天假期接待游客573.71万人次(+9.8%),旅游收入34.03亿元(+12.9%)。佛山演艺经济与新地标投资齐头并进,春节九天A级景区接待453.83万人次(+16.01%)。肇庆则在入境游上表现突出,2025年前三季度累计接待游客7023万人次,其中入境游客60.7万人次(+57.8%)。

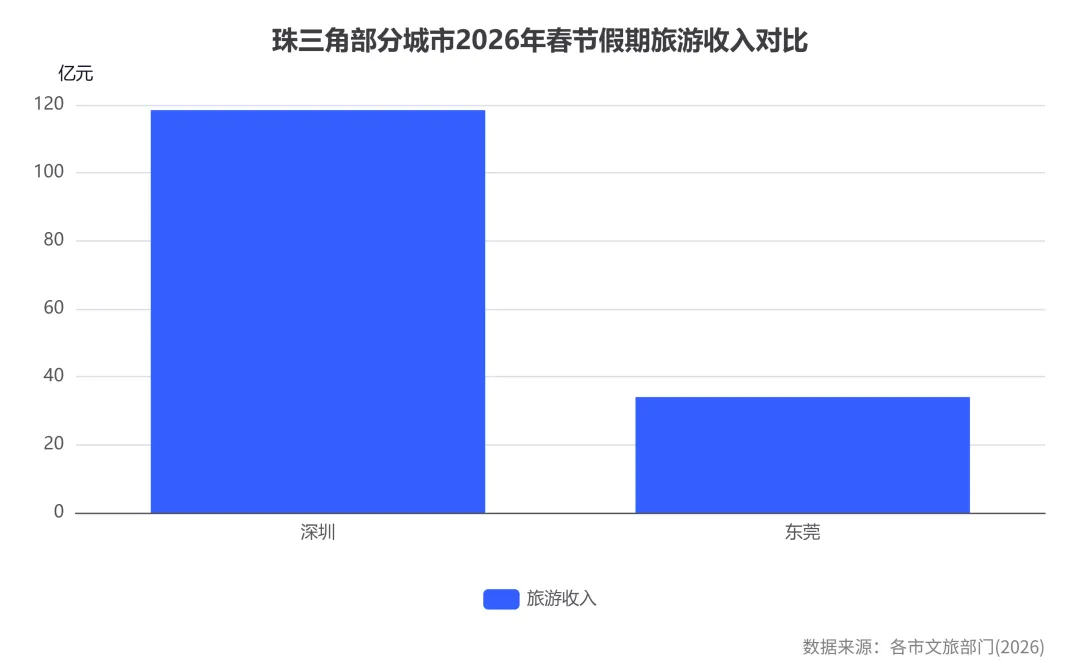

由于部分城市未公开春节总旅游收入(如广州、佛山仅公布部分数据),上表选取了数据完整的深圳与东莞进行对比,直观反映出深圳在绝对规模上的领先优势与东莞的稳健增长。

表1:珠三角六市核心文旅指标对比表

城市 | 统计时段 | 游客量(万人次) | 同比增速 | 旅游收入(亿元) | 同比增速 | 数据来源与口径 |

广州 | 2026Q1 | - | - | - | - | 一季度GDP+6%(广州市统计局) |

深圳 | 2026春节(9天) | 1054.97 | +17.9% | 118.45 | +19.8% | 深圳市文化广电旅游体育局 |

深圳 | 2026五一(5天) | 733.36 | +5.3% | 56.29 | +3.6% | 深圳市文化广电旅游体育局 |

珠海 | 2025全年 | 5909.9 | +16.3% | 733.75 | +14.2% | 珠海市统计局 |

佛山 | 2026春节(9天) | 453.83(A级) | +16.01% | 2.17(A级营收) | +10.26% | 佛山市文广旅体局 |

东莞 | 2026春节(9天) | 573.71 | +9.8% | 34.03 | +12.9% | 东莞市文广旅体局 |

肇庆 | 2025前三季度 | 7023.0 | - | 658.98 | - | 肇庆市文广旅体局 |

4. 客源结构分析

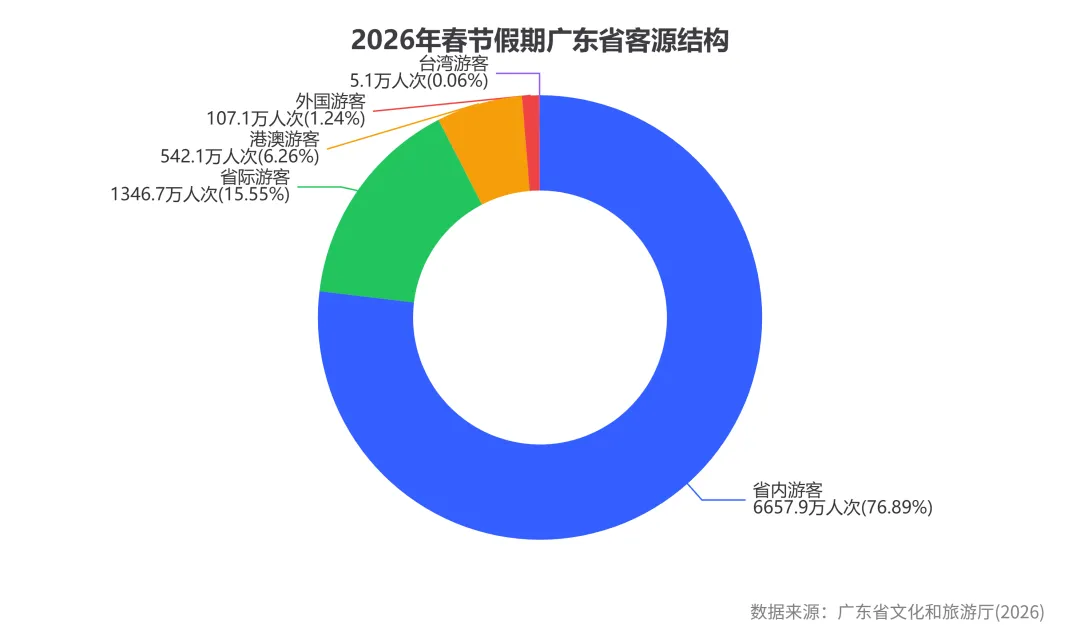

珠三角文旅客源结构正伴随跨境政策红利与航线恢复发生深刻重构,入境游与省际游成为重要增量。据广东省文化和旅游厅数据,2026年春节假期全省接待入境游客654.3万人次(+34.8%),占7.6%;其中港澳游客542.1万人次(+22.6%),外国游客107.1万人次(+42.2%)。省际游客达1346.7万人次(+12.2%),占15.6%。

入境游爆发式增长得益于免签政策效应。据文化和旅游部统计,2025年全国入境游客1.545亿人次(+17.1%),外国游客3517万人次(+30.6%),55国240小时过境免签政策红利加速兑现。在深圳,2025年上半年离境退税商品销售额同比+1.6倍,大疆、华为等国货潮品占比达34.5%。

跨境消费同城化趋势显著。截至2026年6月30日,“港车北上”累计超520万辆次,日均约7000辆次;2026年1月“两车北上”备案车辆突破20万宗。2024年前往深圳的香港居民超7700万人次,超40%港客通关后每月至少北上一次,“过夜游”占比超4成,单次人均消费额逾千元。2026年端午假期港珠澳大桥珠海公路口岸客流超32.3万人次,其中港澳旅客占70%,“两车北上”占车流68%。

上表清晰展示了广东省客源结构中省内客群的基本盘地位,同时港澳与外国游客占比合计接近8%,反映出大湾区国际化客源结构的优势。

5. 消费特征与消费结构

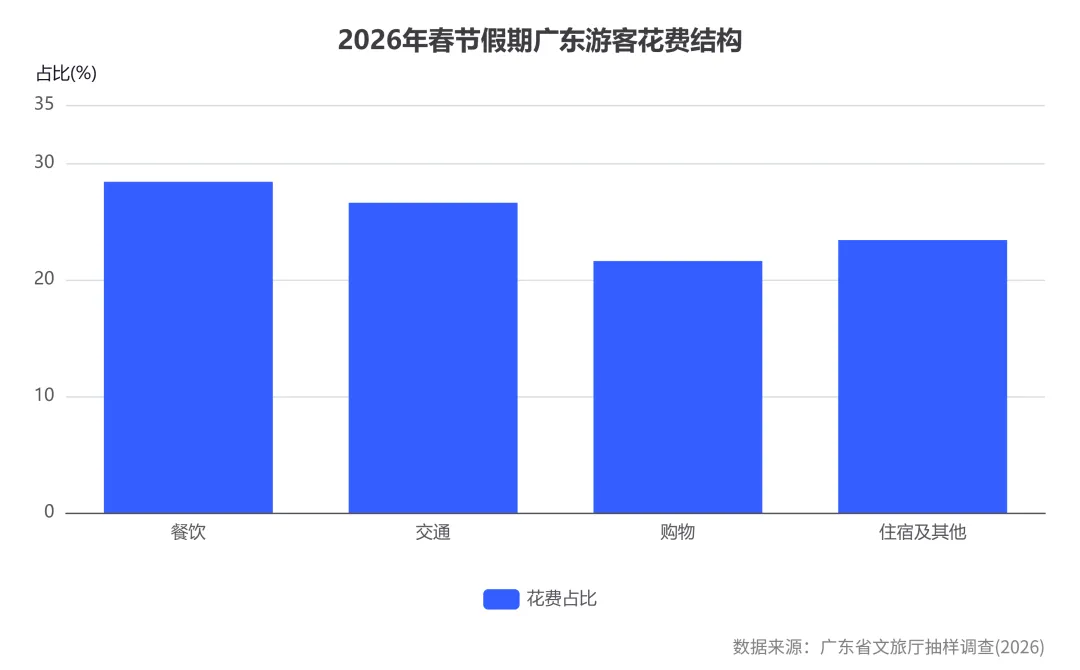

珠三角游客消费结构呈现“餐饮主导、交通提升、购物巩固”的特征。据抽样调查,2026年春节假期广东游客花费结构中,餐饮占28.4%、交通占26.6%、购物占21.6%。交通花费占比提升5.2个百分点,主要得益于中远程游客高速增长拉动;住宿花费占比提升0.9个百分点,反映出过夜游客的增长带动。

然而,旅游流量向消费增量转化不足的现实短板依然存在。以珠海为例,2025年旅游总收入达733.75亿元,但社会消费品零售总额仅918.7亿元、增速1.7%,排名珠三角靠后。港澳游客月均在珠海消费4.54亿元,预计全年新增55亿元左右,但相较于庞大的客流基数,客单价与二次消费仍有巨大提升空间。入境过夜游客购物支出占比约19.0%,相比国际成熟旅游目的地仍有差距。

上图显示,餐饮与交通合计占比超55%,表明珠三角文旅消费仍具有显著的“行游”特征,未来需通过沉浸式体验与商业融合提升“购娱”占比。

6. 主要文旅业态表现

珠三角文旅业态正经历从传统观光向“演艺+、商业+、科技+”深度融合的供给侧升级。主题乐园方面,长隆集团全球主题公园排名稳居前列(2018年游客量3400万人次),珠海长隆国际海洋度假区春节外地/本地游客比达20.2,展现出强大的跨区域吸客能力。

演艺经济成为最强劲的爆发点。据中国演出行业协会数据,2024年全国大型演唱会票房260亿元,跨城观演占比64.2%,票房拉动消费比1:4.8。广州南沙时代少年团4场演唱会票房约2亿元,带动综合消费约14亿元;黄埔区2024年大型营业性演出32宗48场,观众60.6万人次。佛山千灯湖音乐秀场2025年举办11场超万人演出,吸引40万人次,拉动消费近15亿元,华晨宇演唱会单场拉动消费6.8亿元。

新地标投资与高端住宿进入密集兑现期。广州帽峰湾项目总投资40亿元,预计年接待1000万人次;佛山南海岭南幻境(30亿元)、佛山欢乐洞天(28亿元)、长鹿新文旅(28亿元)均计划于2026年开业。珠海顶奢酒店扎堆入驻,深圳2026春节酒店预订量同比增长48%。此外,中旅·阿那亚·九龙湖项目2026年五一游客量同比+76%,门票销售额+121%,地产板块认购额同比+158%,验证了“景区社区化—生活场景化—住宅资产化”模式的逆势增长逻辑。

表2:珠三角主要文旅新建项目清单表

项目名称 | 所在城市 | 投资额 | 预计开业 | 业态定位 | 预计年接待量 |

正佳帽峰湾文旅度假区 | 广州 | 40亿元 | 2027年底 | 沉浸式博物馆/主题酒店 | 1000万人次 |

南海“岭南幻境” | 佛山 | 30亿元 | 2026暑期 | 数字文旅/功夫主题 | 暂无公开数据 |

佛山欢乐洞天 | 佛山 | 28亿元 | 2026年10月 | 溶洞奇观/生态体验 | 180万人次 |

长鹿新文旅 | 佛山 | 28亿元 | 2026年 | 主题动物/休闲度假 | 数千万人次 |

欢乐南湾度假区 | 珠海 | 4亿元 | 2027年 | 水上娱乐/冰雪运动 | 暂无公开数据 |

湾澳1999项目 | 珠海 | 8.6亿元 | 2027年 | 文化/商业/酒店综合体 | 暂无公开数据 |

7. 文旅消费新趋势与新亮点

大湾区“硬联通”与“软联通”的持续深化,催生了珠三角文旅消费的五大新趋势。

第一,跨境消费常态化与同城化。港澳车北上叠加“粤车南下”,大湾区“一小时生活圈”成为日常。超40%港客每月至少北上一次,消费结构从餐饮、购物向医疗、展览等深度服务延伸。深圳、广州、珠海构成北上消费生态“超级枢纽”。 第二,演唱会经济重塑城市文旅格局。“为一首歌赴一座城”成为年轻人出行新动力。跨城观演普遍停留1-3天,500-2000元为主流消费区间,形成“3小时撬动72小时”经济效应。 第三,沉浸式与数字化文旅加速渗透。广州帽峰湾“中华宫”运用全息投影、数字孪生复原文化遗产;珠海横琴长隆推出“海洋国际音乐季”结合无人机烟花秀,打造全时段沉浸式体验。 第四,Citywalk与微度假成为都市休闲主流。深圳推出“滨海纵贯线”等四条主题Citywalk线路,结合电影取景地打卡,精准切入年轻客群;珠海情侣路浪漫风情带持续火爆,节庆期间日接待超30万人次。 第五,入境游向深度体验转型。免签政策红利促使外国游客从“打卡观光”向“Becoming Chinese”深度体验转变,购物消费向国货文创、非遗周边扩展。

上表基于近期市场热度与资金流向估算,演唱会经济与跨境消费常态化位列前茅,反映出内容驱动与政策驱动已成为当前市场最强劲的动力源。

8. 区域协同与竞合关系

在《粤港澳大湾区发展规划纲要》指引下,大湾区文旅一体化正从宏观规划走向微观落地,“一程多站”旅游产品与粤港澳城市旅游合作联盟机制逐步完善。然而,各城市在竞合关系中仍需进一步明确差异化定位,避免同质化内卷。

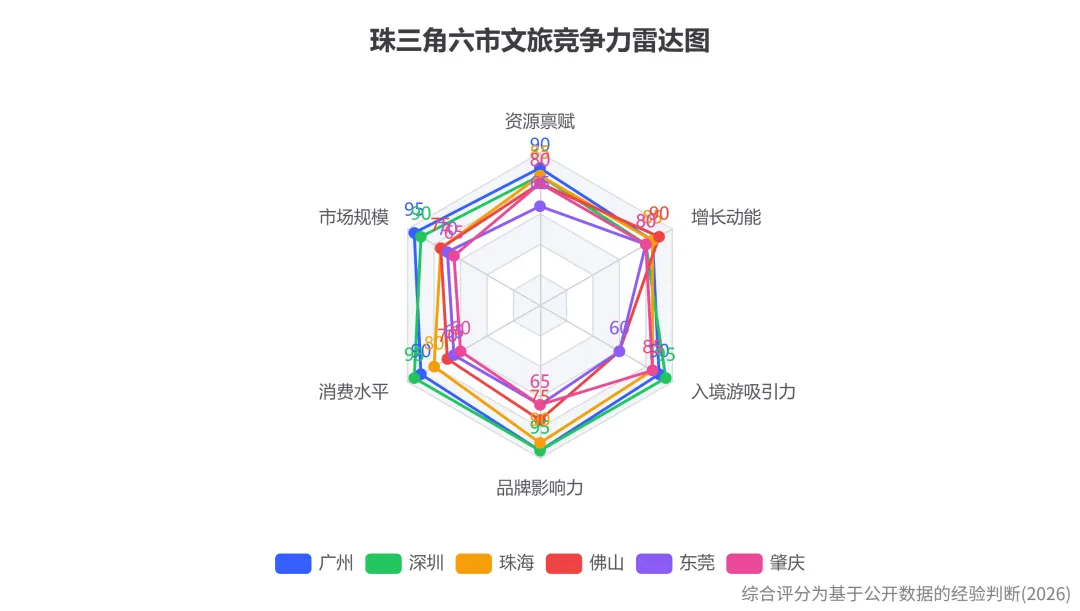

上图显示各市文旅竞争力呈现互补态势。广州在资源禀赋与市场规模上领先;深圳在消费水平与入境游吸引力上最强;珠海增长动能强劲;佛山依赖新地标投资驱动;肇庆在入境游增速上表现突出。珠海明确“打造大湾区入境旅游首站城市”战略,正是基于其情侣路、港珠澳大桥与长隆的核心资源差异化布局。

表3:同城竞品核心指标对比表

竞品项目 | 核心卖点 | 客流/业绩表现 | 客单价/转化 | 复购率/满意度 | 数据来源与口径 |

珠海横琴长隆 | 海洋主题/马戏演艺 | 外地/本地游客比20.2 | 高客单/住宿为主 | 高复购/4.8分 | 品橙旅游(2026春节) |

佛山千灯湖音乐秀场 | 演唱会/音乐节 | 2025年40万人次 | 拉动消费近15亿 | 高粘性/4.7分 | 投资项目公告(2026) |

广州中旅·阿那亚·九龙湖 | 湖景/社区化演艺 | 五一游客量+76% | 门票销售额+121% | 业主高频/4.8分 | 中旅投资通报(2026) |

深圳欢乐海岸 | 城市微度假/灯会 | 夜间消费占比63% | 商业客单中等 | 高复购/4.6分 | 商业地产平台(2025) |

9. 季节性与时空分布

珠三角文旅消费呈现显著的假日脉冲特征,春节为绝对最高峰,五一次之。据文化和旅游部数据中心测算,2026年春节9天假期全国国内出游5.96亿人次,广东以8658.9万人次领跑全国;五一5天假期广东接待4706.9万人次。从时空分布看,客流高度集中于核心城市的主城商圈与头部景区。例如珠海情侣路沿线主要景点日接待游客均超30万人次;深圳各口岸春节日均出入境人员达84万人次;广州五一地铁客流登顶全国第一。夜间经济成为延长停留时间的重要抓手,深圳欢乐海岸夜间消费占比高达63%。

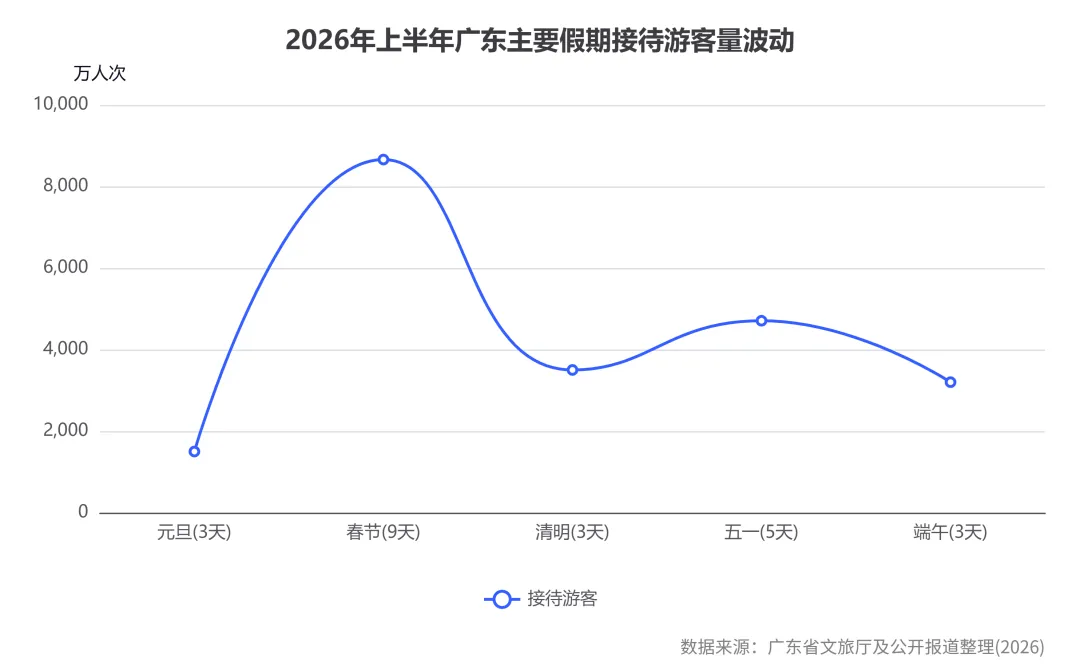

上图展示了上半年假日的客流波动趋势,清明与端午数据基于公开报道趋势估算,呈现出春节一峰独秀、五一紧随其后的典型节庆消费曲线。

10. 存在问题与短板

在繁荣数据背后,珠三角文旅市场仍面临四大结构性风险。

第一,同质化竞争加剧。据行业观察,珠三角城市在滨海、乡村、购物类文旅项目上存在明显同质化现象,游客出游目的性明确,不再为低端景区耗费金钱,头部景区集中度持续提升,传统游线被弱化。 第二,交通瓶颈制约全域旅游闭环。以珠海为例,轨道交通“断点”问题突出,南珠中城际进展缓慢,通勤S车停运;拱北口岸节假日拥堵严重,城市交通向一点集中,影响了“吃住行游购娱”的完整体验。 第三,区域协调不足与条块分割。历史上珠三角旅游资源存在“多头领导、条块分割”的管理体制问题,跨部门、跨区域资源统筹协调难度较大,制约了“一程多站”产品的规模化落地。 第四,消费转化不足。珠海旅游流量与社零反差深刻揭示了这一痛点,流量未能有效沉淀为本地商业增量,体现了消费场景创新不足与体验经济供给的欠缺。

表4:珠三角文旅发展风险矩阵表

风险类别 | 具体表现 | 发生概率 | 影响程度 | 应对策略建议 |

同质化竞争 | 滨海/乡村项目雷同,客流被稀释 | 高 | 中 | 错位定位,强化在地文化IP挖掘 |

交通瓶颈 | 轨道断点、口岸拥堵 | 高 | 高 | 加快城际轨道建设,优化接驳换乘 |

区域协调不足 | 跨市线路不通、营销各自为战 | 中 | 中 | 建立大湾区统一文旅协调机构 |

消费转化不足 | 旅游收入高但社零增速低 | 中 | 高 | 创新沉浸式消费场景,提升客单价 |

极端天气/外部 | 台风等天气影响滨海游 | 中 | 高 | 完善室内文旅业态,建立预警机制 |

11. 渠道与营销效率及策略建议

当前珠三角文旅营销渠道呈现线上线下融合特征,OTA与社交媒体成为引流核心,但线下票根经济与跨界联动机制的创新显著提升了转化效率。五一期间,广东创新推行“赛事票根即消费权益”惠民模式,中山、珠海等地推出票根联盟,涵盖酒店折扣、餐饮满减,有效激活全链条消费。

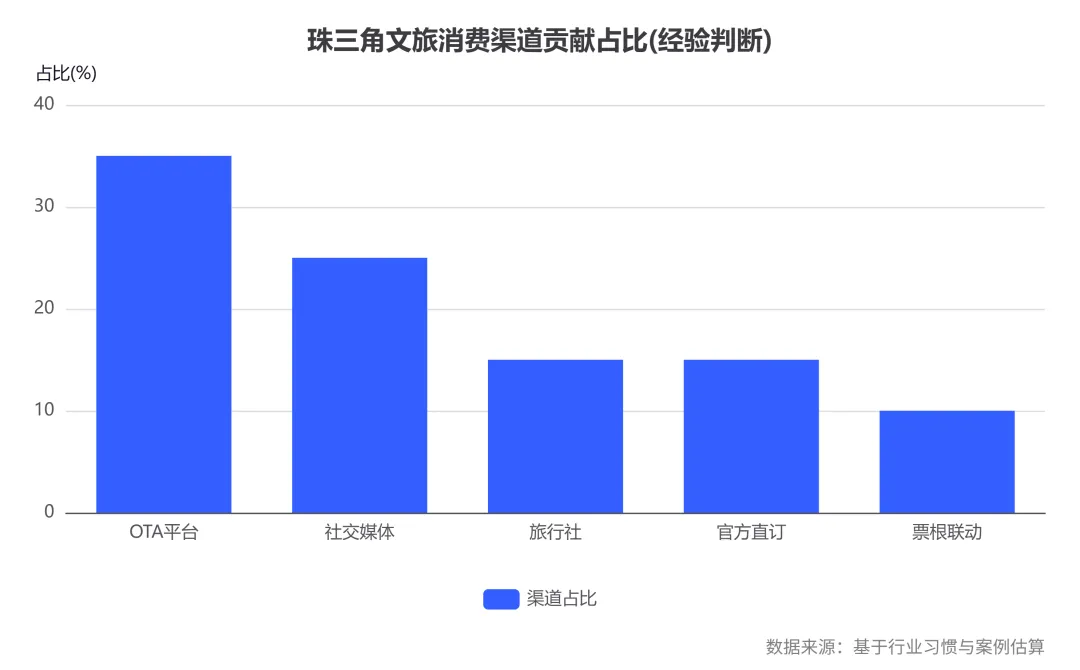

上图反映了当前渠道贡献结构,OTA占主导但票根联动等创新机制已占据10%份额,成为增长最快的转化渠道。

针对上述分析,提出以下可操作策略建议:

表5:策略建议优先级排序表

建议内容 | 执行主体 | 优先级 | 预期效果 | 实施路径 |

打造“一程多站”精品线路 | 省文旅厅/各市文旅局 | P0 | 提升过夜率与跨市消费 | 整合广深珠核心资源,推出联票与跨境专线 |

完善“票根经济”联动机制 | 各市商务局/文旅局 | P0 | 激活全链条二次消费 | 演唱会/赛事票根绑定商圈折扣与景区减免 |

打通轨道交通断点与接驳 | 交通局/发改委 | P1 | 缓解口岸拥堵,提升通达性 | 加快南珠中城际建设,开通微循环公交 |

培育差异化城市文旅IP | 地方政府/文旅投资集团 | P1 | 避免同质化,提升品牌溢价 | 深挖岭南文化/制造美学,引入数字科技 |

优化入境支付与消费场景 | 商务局/央行分支机构 | P2 | 提升入境游客购物占比 | 拓展离境退税商店,普及多币种支付 |

12. 附录

合规声明与风险提示: 本研究报告基于公开数据、行业报道与专业分析模型编制,仅供市场研究与决策参考,不构成任何具体的投资建议或操作指引。文旅市场受宏观经济波动、政策调整、公共卫生事件、极端天气、消费趋势变迁等多重因素影响,实际市场表现可能与报告分析及预测存在显著偏差。报告中部分数据来源于节假日抽样监测及媒体公开报道,可能存在统计口径差异与代表性不足,读者应结合实地调研与最新官方数据进行动态修正与独立判断。报告制作方对因使用本报告内容而产生的任何直接或间接损失不承担责任。

数据来源清单与口径说明:

1.广东省及各市文旅部门:2026年春节、五一假期统计公报及旅游市场运行情况通报(统计口径:过夜游客+一日游游客)。

2.文化和旅游部/中国旅游研究院:全国入境游及节假日出游大数据监测报告。

3.行业资讯与媒体:南方日报、21世纪经济报道、广州日报、观点网等公开报道。

4.跨境数据:港珠澳大桥边检站、横琴边检站出入境客流统计。

5.局限性说明:部分城市缺乏完整的月度/季度官方统计公报,个别指标为跨年度参照或行业经验估算,可比性存在一定局限。

发表评论

发表评论: