研报速递

研报速递

对于一家身患业绩波动、合规高压和并购争议三重病症的病人,任何一个扩张动作,都是一场高风险的豪赌。

2026年6月1日,中国人民银行江苏省分行一张罚单送抵东吴证券。因"未按照规定开展客户尽职调查""未按照规定报告可疑交易"两项违法行为,公司被警告并罚款74.3万元。

罚单落地的第二天,6月2日晚间,东吴证券抛出公告,拟以115.19亿元收购东海证券83.68%股权。

次日开盘,东吴证券股价应声暴跌,全天跌逾4%,创下年内新低。投资者的选择再直白不过——对这笔交易投下了不信任票。

但让市场真正感到不安的,远不只是价格。

东吴证券的拟收购标的东海证券,是一家在新三板沉浮十年、上市屡战屡败、2025年刚刚吃下证券行业最大一笔6000万元罚单的问题券商。而收购方东吴证券自身,也并非一片坦途:2026年一季度营收下滑近10%、净利润跌超18%、投资收益暴跌60%,60亿定增融资迟迟拿不到批文,监管罚单从年初到年尾从未间断。

一边是自身经营亮起红灯,一边是斥巨资吞下问题资产。东吴证券究竟在下一盘怎样的棋?

东海证券在新三板困了十年。

从2015年成功在新三板挂牌,到冲击A股被挡在门外,东海证券从2022年3月进入A股IPO辅导期,但因合规问题导致上市搁浅。

2025年7月,证监会下发巨额罚单,因东海证券在2015年金洲慈航重大资产重组项目中未勤勉尽责、出具文件存在重大遗漏和虚假记载,对东海证券合计罚没6000万元。

其中,东海证券被没收业务收入1500万元,并处以4500万元的罚款。

这把东海证券IPO的最后一扇门焊死了。在江苏省内券商合并重组的背景下,被东吴证券收购,实现另一种途径的IPO,成为东海证券的唯一出路。

2026年3月2日,东吴证券首次公告收购意向,仅拟收购东海证券控股股东所持26.68%股权。但11天后,东吴证券披露新的资产重组预案,计划以发行股份及支付现金相结合的方式,一举拿下东海证券83.77%的股权,实现绝对控股。

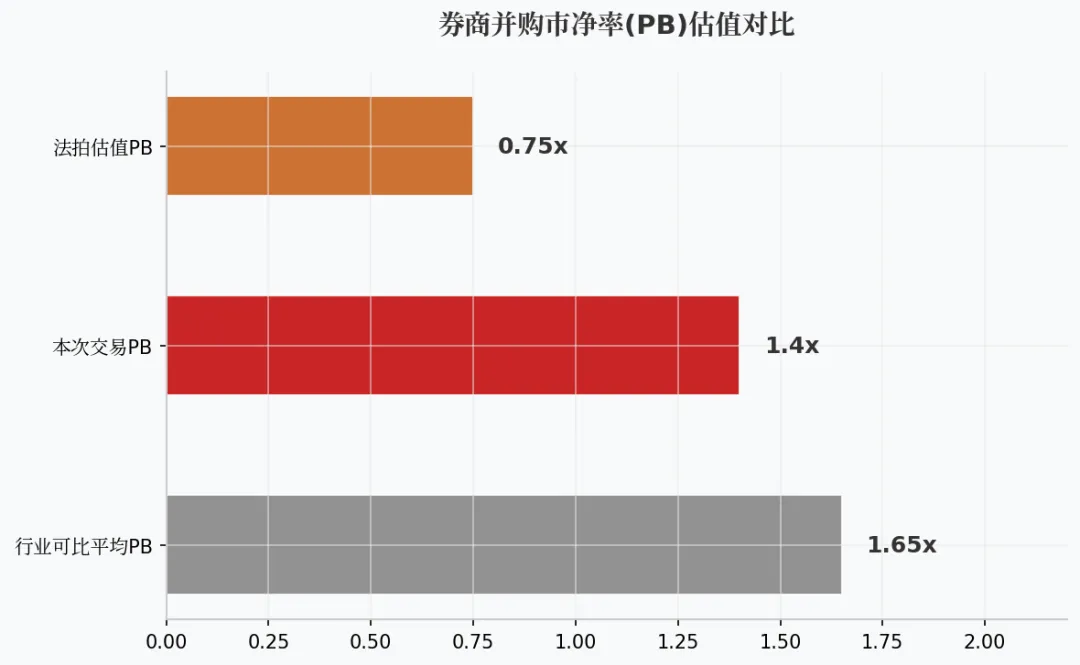

到6月2日的方案,已经变成收购股份83.68%,交易作价115.19亿元。按这一收购价格,东海证券100%股权的估值高达137.65亿元,对应的市盈率高达112.5倍。

而诡异的是,就在公告前数月,东海证券4.47%股权司法拍卖二拍起拍价仅3.86元/股,首轮拍卖无人问津;两个月后成交,价格仅为东吴证券9.46元/股发行价的三分之一。

同一家公司,法拍市场与并购市场之间横亘着接近一倍的价差。

但问题在于,东吴证券寻找的可比案例,都是正常经营的券商。东海证券的盈利能力实属羸弱——2024年归母净利润仅0.23亿元,仅为东吴证券当年利润的约1%,净利率仅为3.37%,远低于东吴证券20.7%的盈利水平。

从2025年业绩看,东海证券有所回升。公司全年实现营业收入17.68亿元,利润总额2.59亿元,归母净利润1.29亿元同比增长451.33%。

这与2025年证券市场的回暖高度相关。去年东海证券实现证券经纪业务收入8.99亿元,同比增长33.93%,但增长更快的是自营业务,2025年实现营业收入5.04亿元,同比增长89.59%。

但前提是,东海证券的业绩基数较低,其增长高度依赖证券市场景气度,一旦市场剧烈波动,其业绩面临巨大不确定性。

这也是投资者用脚投票的原因所在。

估值倒挂加合规问题硬伤,东吴证券不仅需要承担其历史遗留的合规风险,还需要投入大量资源进行整合改造。

东吴证券自己的日子也不好过。

2025年,东吴证券受益于A股市场交易活跃业绩大增,财富管理总客户数同比增长16.25%,客户资产规模8524.86亿元,新增1910.92亿元,同比增长28.89%;证券经纪业务净收入21.25亿元,同比上升36.57%。

但数据背后一个反常信号是,董事长范力的年度税前薪酬,比2024年少了31万元,只剩105万元。

背后是一个反常的现象,公司业绩大增,高管却在节约成本,准备“过冬”。结果是2026年一季度,东吴证券业绩便急转直下,去年那种高增长态势戛然而止。

原因并不难找,暴跌背后,券商自营盘的操作方向或持仓结构与市场走势发生了严重脱节。

更深层的病灶在盈利结构:经纪业务、投行业务、资产管理,这些轻资本条线长期进展缓慢。公司只能押注自营投资这根支柱——而它偏偏是最"靠天吃饭"的那一根。

定增的困局,把东吴证券资金紧张推向了更逼仄的角落。

2025年7月,东吴证券公告不超过60亿元的定增募资计划,用于子公司增资、信息技术及合规风控投入、财富管理业务投入、购买科技创新债券等债券投资业务等。截至2026年6月,批文仍无踪影。

迎接东吴证券的则是一张接一张的罚单。去年证监会披露2025年1号行政处罚决定书,直指东吴证券为国美通讯、紫鑫药业非公开发行股票项目提供保荐承销服务时存在未勤勉尽责、出具文件存在虚假记载等问题。

背后,国美通讯2020年通过虚构手机、彩电等贸易业务虚增营业收入5.78亿元,占当年营业收入的61.53%;紫鑫药业则在2014年至2021年连续8年财务造假,而东吴证券出具的《发行保荐书》等文件对此加以虚假记载。

此前的2026年4月28日,东吴证券旗下绍兴胜利东路营业部因负责人长期脱岗、履职缺位,被浙江证监局出具警示函。

一家券商的营业部负责人可以"长期脱岗",而总部的管理体系中竟然没有及时发现和纠偏——这折射出的不是个别网点的偶然失察,而是自上而下的管控失效。

这能解释东吴证券的融资困局。一家连反洗钱和营业部人事都管不住的券商,凭什么获得60亿资本弹药?

如果用一个词来概括东吴证券当前的处境,最准确的描述可能是:"自救式扩张"。

如果对东海证券的收购完成,东吴证券合并报表总资产将扩容至约2828亿元,营业收入将突破百亿大关。

但背后至少有三颗炸弹,需要东吴证券拆除。

一是商誉。一旦东海证券业绩不及预期触发商誉减值,东吴证券以巨大溢价收购产生的高额商誉,足够吞噬企业数个季度的利润。

二是资本充足率的红线。当东吴证券执意选择用消耗自身核心净资本的方式,去换取低质量资产,其资金弦也将严重绷紧。

对于券商,净资本的高低,直接决定了券商能开展多少业务、能承接多大项目。收购完成后,东吴证券总资产将大幅膨胀,但利润几乎是原地不动,不仅并表后ROE遭到拖累,净资本/风险资本准备的指标同样可能被拉低

三是股份摊薄。107.86亿元以发行股份方式支付,意味着现有股东手中每一股的价值将被稀释接近四分之一,而换回来的却是一家"带病"券商的控制权。在此过程中,中小股东的权益如何保护?

更大的问题来自合规隐患。两家券商都在投行尽调环节出现过系统性失职,被收购方曾在重大资产重组项目中出具文件存在虚假记载与重大遗漏,遭到证监会罚款;收购方曾因多起文件对财务造假视而不见遭罚款。

这意味着,合并后的投行业务不仅不会因整合而提升质量,反而可能因为两套存在缺陷的风控体系叠加而产生更大的合规盲区。

当两套存在瑕疵的内控体系合并,管理链条延长、文化冲突加剧,质量只会被进一步稀释而非增强。

合并之后,一旦东海证券的风险控制指标恶化或出现重大合规事件,将直接传导至东吴证券的并表监管指标,触发更严厉的监管措施。东吴证券买下的不只是东海证券的资产,还有其过去、现在和未来的全部合规风险。

从2025年的高歌猛进,到2026年一季度的急转直下,东吴证券走过了一条典型的券商周期路径——市场好时业绩亮眼,市场转向时所有短板同时暴露。

最终表明了投资者的态度的,则是市场定价。

发表评论

发表评论: