研报速递

研报速递一、一个反常的现象:市场越热闹,券商越"冷"

证券ETF(512880)年内-17.2% 上证指数年内+0.6% 宁德时代年内+9.8% 贵州茅台年内-11.0%

二、估值与业绩的"剪刀差":PB 1.24倍vs净利增长38%

截至2026年5月,券商板块平均PB一度降至1.20倍以下,当前约1.24倍 板块静态PE/PB分别处于近十年5%/16%分位数(方正证券数据) 券商相对全市场的PB估值,处在历史0.2%分位数(国泰海通研报) 11家上市券商已经"破净"(PB<<1)

2026年Q1,上市券商扣非归母净利润约643亿元,同比+38.7% 近七成上市券商营收、净利润双增长 中信证券Q1营收231.55亿元(+40.91%),净利润102.16亿元(+54.60%) 分项看:经纪+74%、投行+23%、两融利息+56%、自营+43%

三、先看历史:2020年上半年,券商并没有因为低位而上涨

四、2020年7月券商为什么突然启动?五个信号共振

价格站上60日、120日、250日均线; 相对上证指数的强弱线站上60日、120日均线; 成交额明显放大,5日成交额均值显著高于20日成交额均值; 20日收益率明显跑赢上证指数; 大金融板块内部出现扩散,券商、银行、保险同步走强。

五、2020年7月之后,券商为什么又掉队?

六、2021年抱团瓦解:不是所有核心资产同时见顶

七、回到当下:券商ETF还没有给出右侧确认

八、一个被忽略的现象:券商对大盘的"非对称依赖"

九、谁在卖?谁在买?公募砍仓vs ETF资金抄底

2026年Q1末,公募基金券商及互金板块持仓占比仅0.35%,较2025年末减少0.34个百分点 主动偏股基金持仓比例仅0.33%,低配2.96个百分点 2025年末公募持仓仅0.99%,远低于3.76%的标配水平 东方财富、同花顺、中信证券、华泰证券等遭减持

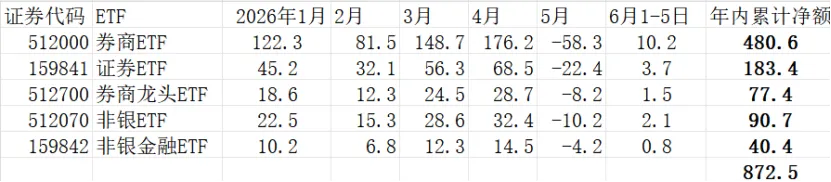

证券ETF国泰(512880):近20日净流入超26亿元,规模545.81亿元,同类第一 券商ETF华宝(512000):近60日累计净流入135.21亿元 2026年5月11-14日,两只ETF均流入超14亿元

十、政策面:不是没催化剂,而是催化剂的"传导链条"还没打通

"十五五"规划开局之年,资本市场定位提升 《金融法》草案等政策陆续出台 科创板/创业板改革深化 中长期资金加速入市 国泰海通合并、东方证券拟收购上海证券,行业整合提速 相关部门提出将从融资端、投资端、风险端三路并举深化投融资综合改革

发表评论

发表评论: