研报速递

研报速递最近券商被整治那事出来以后,有好几个朋友问我,香港保险还安不安全?

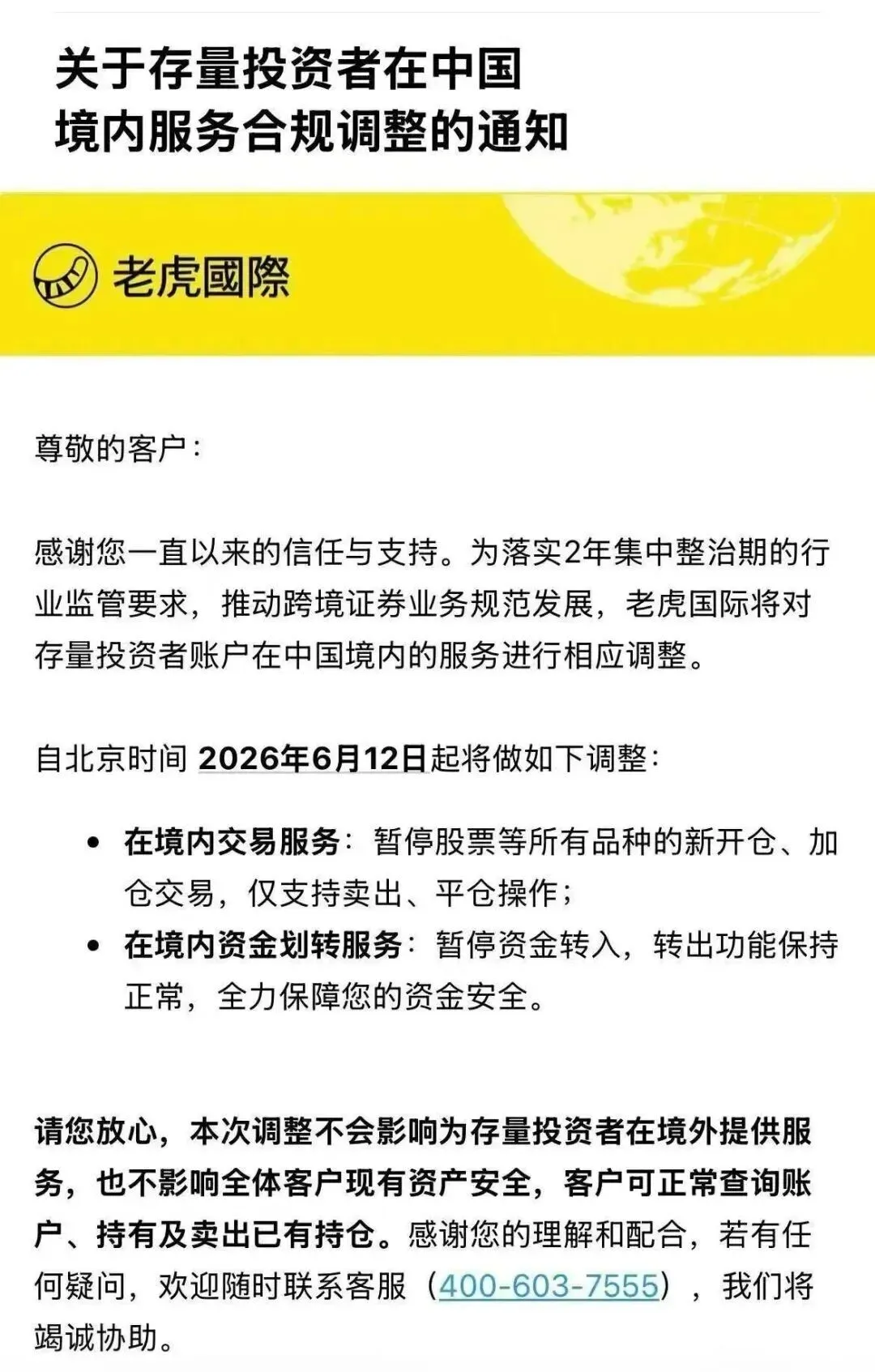

被查的那批跨境券商,核心问题是"无牌展业"——靠互联网灰色操作,让内地客户足不出户就完成了境外开户和交易。这种模式,从一开始就走在监管红线上,只是一直没被正式处理。说白了就是踩灰色的线在走,只是之前没人管而已。

但香港保险的流程,完全不是这个逻辑。

保监局有一条铁规矩,任何内地居民投保,销售和签单的全流程,必须在香港境内完成。客户需要亲身过关,签文件时还要提供入境记录。如果有人告诉你不用去香港也能买,那叫地下保单,两边法律都不保的。

换句话说,香港保险从来没有走过灰色渠道,所以这次整治对它没有影响。

而且,这几年香港保险的数据在那里摆着——保监局每季度都会公布内地访客的投保数据,每年的新业务将近三分之一来自内地访客,数据还在增长。如果两地监管真的想关这扇窗,这个数字根本不可能保持上升。

从国家层面讲,鼓励老百姓用商业保险补充养老、医疗,正好减轻社保负担,这跟国家推"第三支柱"的方向是一致的,不是对着干。

储蓄险还有一点我觉得经常被忽略,就是它在税务上的处理和银行存款、证券完全不同。保险赔款是免税的,分红储蓄险的收益目前也不在资本利得税的框里。所以高净值客户选保单,有时候不是因为收益多高,就是图税务上省心。

券商被查,是因为它们用了监管之外的方式。香港保险一直走的就是那条亲身赴港、持牌签约的路。两件事不是同类,不用一起紧张。

合规的渠道,从来不怕监管落地。落地只会让边界更清晰。

关联阅读:

都看到这里了,你不关注一下嘛👇👇👇

发表评论

发表评论: