研报速递

研报速递Hi,我是懂安Global主编丁辉。

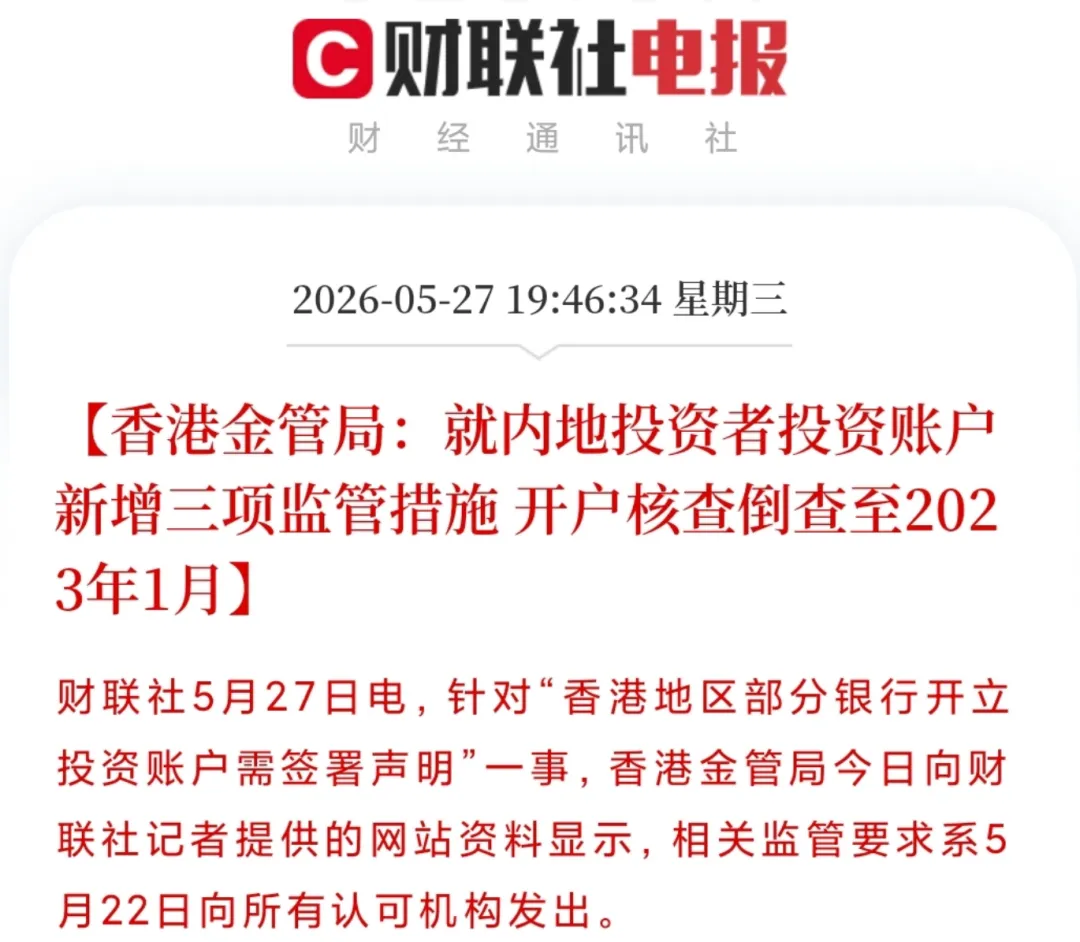

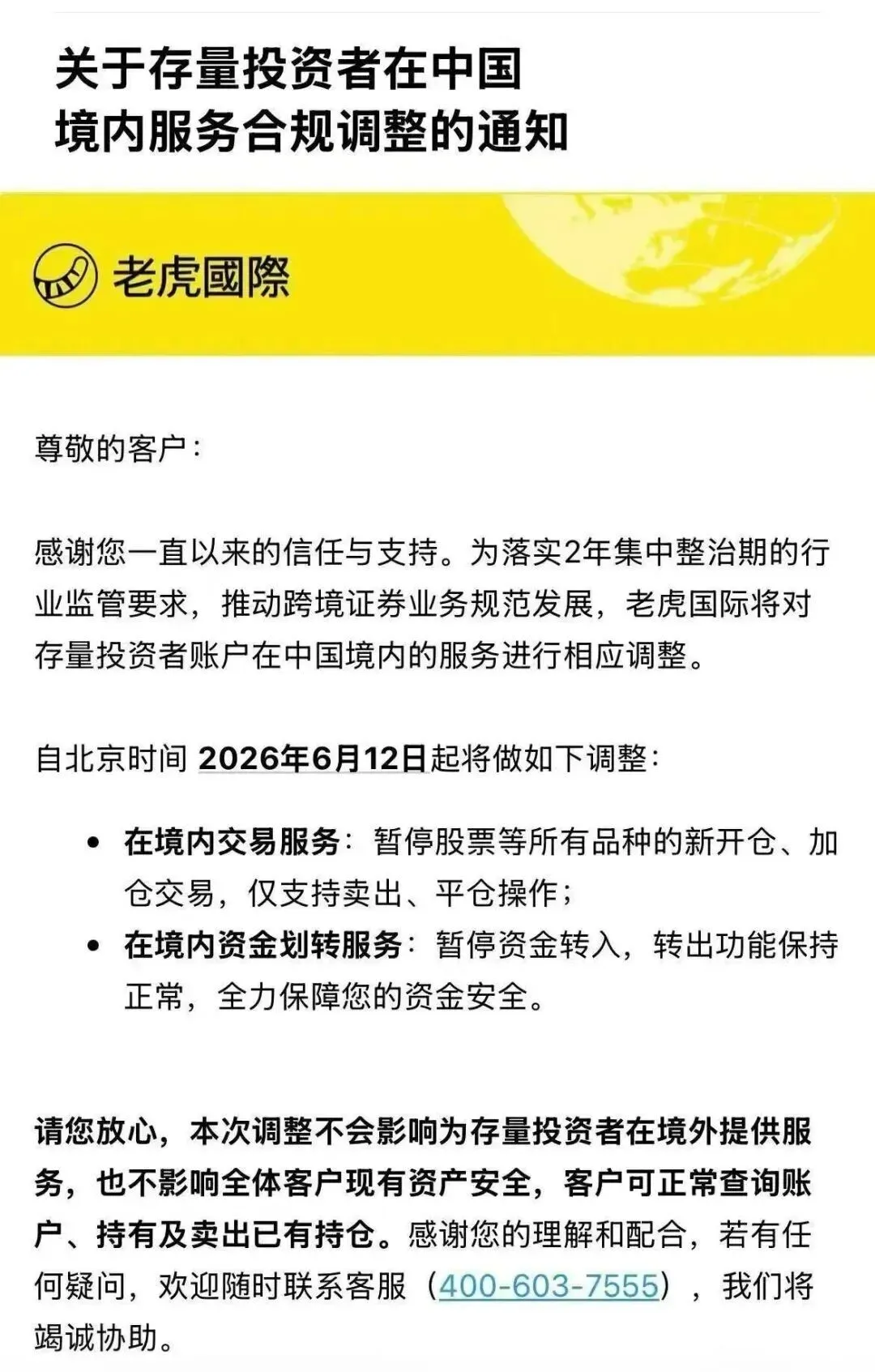

最近跨境金融圈可谓地动山摇。

随后,香港多家银行开始加强投资账户审查。

紧接着,《国务院关于对外投资的规定》正式发布。

短短十几天时间,一系列消息接踵而至。

很多人开始焦虑:

“以后还能配置海外资产吗?”“香港账户是不是越来越难开了?”“香港保险会不会也受到影响?”

但如果你问我怎么看。

我反而觉得,这可能是香港保险未来几年最重要的一次窗口期。

一、过去的错觉:总觉得来得及

过去这些年,大家对于跨境资产配置有一种普遍错觉:

香港账户随时可以开 美元资产随时可以配 香港保险随时可以买

于是不断拖延,

工作不忙了再说,资金到位了再说,孩子长大了再说。

可现实往往是:

机会不会无限期存在,当大多数人还觉得来得及时,机会已经开始收紧。

我前几天帮客户办理香港中银和汇丰开户,材料齐全、资质优秀,如果放在前两年几乎属于秒批客户,但今天却双双被拒。

原因不是资产不够、需求不够,而是审核标准已经发生了变化:

严查资金来源 强化KYC审核 核验开户用途 限制批量开户

现在的问题已经不是你想不想投海外,而是你能不能解释资金来源,能不能证明境外收入,能不能通过银行和券商的合规审查。

站在这个角度看,香港的储蓄分红险似乎又回归了普通人海外投资的第一站,可能也是最后一站。

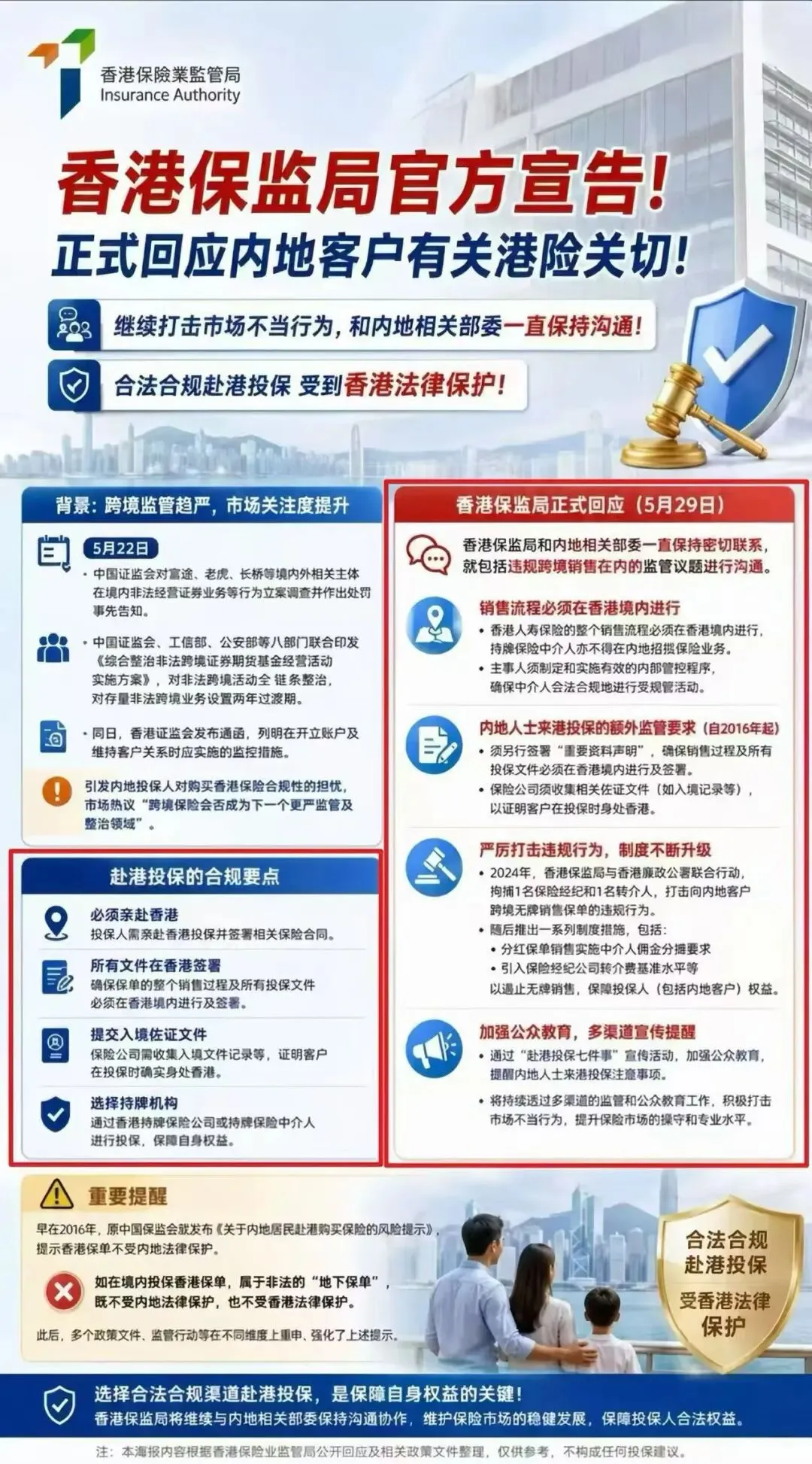

二、券商被查,港险不会受影响

监管真正打击的,从来不是跨境资产配置,而是无牌照、跨境展业、游走灰色地带的业务模式。

很多人把跨境券商和香港保险混为一谈。

实际上,两者监管逻辑完全不同:

跨境券商:机构直接跑到内地开展业务;

香港保险:投保人本人亲自赴港签署,签约地点、法律关系、销售主体都在香港,全部由香港持牌中介完成。

香港保监局也明确回应:

三、客户最关心的:新规会不会追溯已买保单?

不少客户看到新规出台,担心:

“新规后,我已经买的港险会出问题吗?”

这里有一个法律概念可以吃下定心丸——法不溯及既往:

新法律一般只管生效以后发生的事情,不追溯生效前的行为。

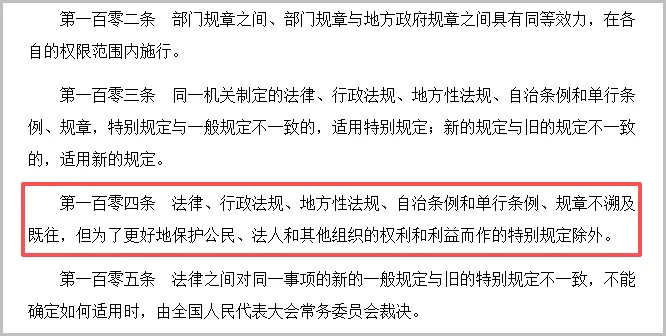

我国《立法法》第一百零四条明确规定:

“法律、行政法规、地方性法规、自治条例和单行条例、规章不溯及既往,但为了更好地保护公民、法人和其他组织的权利和利益而作的特别规定除外。”

简单理解就是:已经发生的合法行为,法律默认继续有效。

结合香港保险来看:

你在香港完成合规投保,流程合法、手续完整 无论新规如何出台,你的保单权益、理赔、现金价值、分红等,都不会受影响 新规主要针对的是未来行为,比如资金跨境投资、未经许可的展业

所以,已买的港险,本质上是安全的,新政策只会影响未来的配置路径,不会动已经落地的资产。

四、监管收紧,其实也是机会

最近市场上很多人看到监管收紧,就紧张地想:“完了,跨境资产都做不了了?”

其实,真相正好相反。

监管收紧,并不是把机会关上门,而是让合规、稳定的资产和通道更显珍贵。

为什么这样说呢?

第一,合规资产更值钱

以前账户好开、流程松散,机会太普遍,谁都能办。现在香港银行和券商对资金来源、身份、用途审核越来越严格,真正能顺利完成合规投保的人少了。

这意味着,能够合规落地的港险,反而变成稀缺资源。

第二,家庭资产更看重确定性

过去大家追求收益率,关注短期波动。现在高净值家庭最在意的是:

资产能不能稳稳留住,几十年都能安全增值。

香港保险的优势瞬间显现:

美元储蓄、长期复利增值、家庭风险隔离、财富传承,这些都是监管收紧背景下最可靠的工具。

第三,真正重要的不是噪音,而是长期价值

券商被查只是新闻噪音,真正值得关注的是:资产能不能安全留在桌面上、能不能长期增值。

香港保险提供的,不仅是储蓄增值,更是家庭现金流规划和风险保护。

换句话说,监管收紧之后,会留给你操作的时间窗口更短、机会更集中,先行动的人,才能抓住真正的价值。

五、总结与行动建议

很多人以为,监管收紧意味着机会变少。

事实上,监管收紧往往意味着行业进入成熟阶段。

当灰色通道逐渐关闭,真正合规的路径,反而获得更高价值。

永远不要等账户开不了、政策收紧了,才后悔当初没有提前布局。今天能做的事情,未必明天还能轻松做到。今天看似普通的机会,未来可能就是稀缺资源。

所以这轮监管风暴,在我看来并不是香港保险的利空,恰恰相反,它提醒越来越多的人:

未来最值钱的,不是钻规则空子,而是提前站在规则之内。

📌 如果你也想抓住这次窗口期,了解最新合规投保流程、香港保险产品对比及家庭财富规划方案,欢迎扫码或私信交流,我将整理最新资料和实操指南给你。

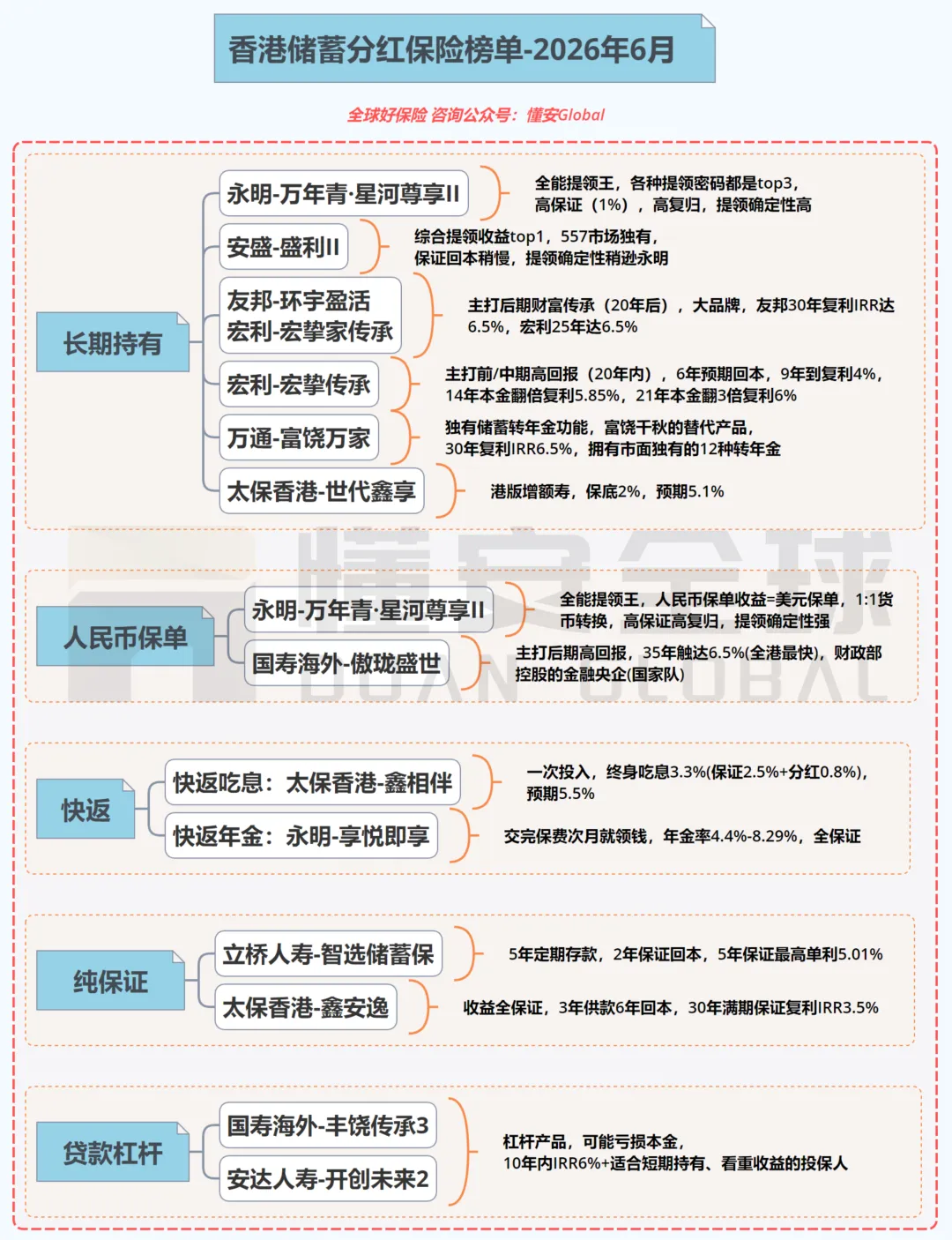

最后,附上最新的香港储蓄保险挑选图:

当你需要时,前面几篇重要文章可能也值得一看:

深度拆解:安盛「盛利II」2年交重磅上线!12%超高预缴+极致提领,究竟凭什么封神?

2026香港保险“众神归位”:2600亿资金砸出来的真实排名,谁才是那个“六边形战士”?

发表评论

发表评论: