研报速递

研报速递你好啊,我是紫君Zima。

港美股市场继续火热,6月份spaceX上市可能诞生史上最大IPO,由客户到团队同事都有香港券商服务需求,包括用香港公司开户等。

今年研究了最新情况,我分享下其中逻辑哈,这次写得正经一点。

一、监管"末班车":最后的开户窗口正在关闭

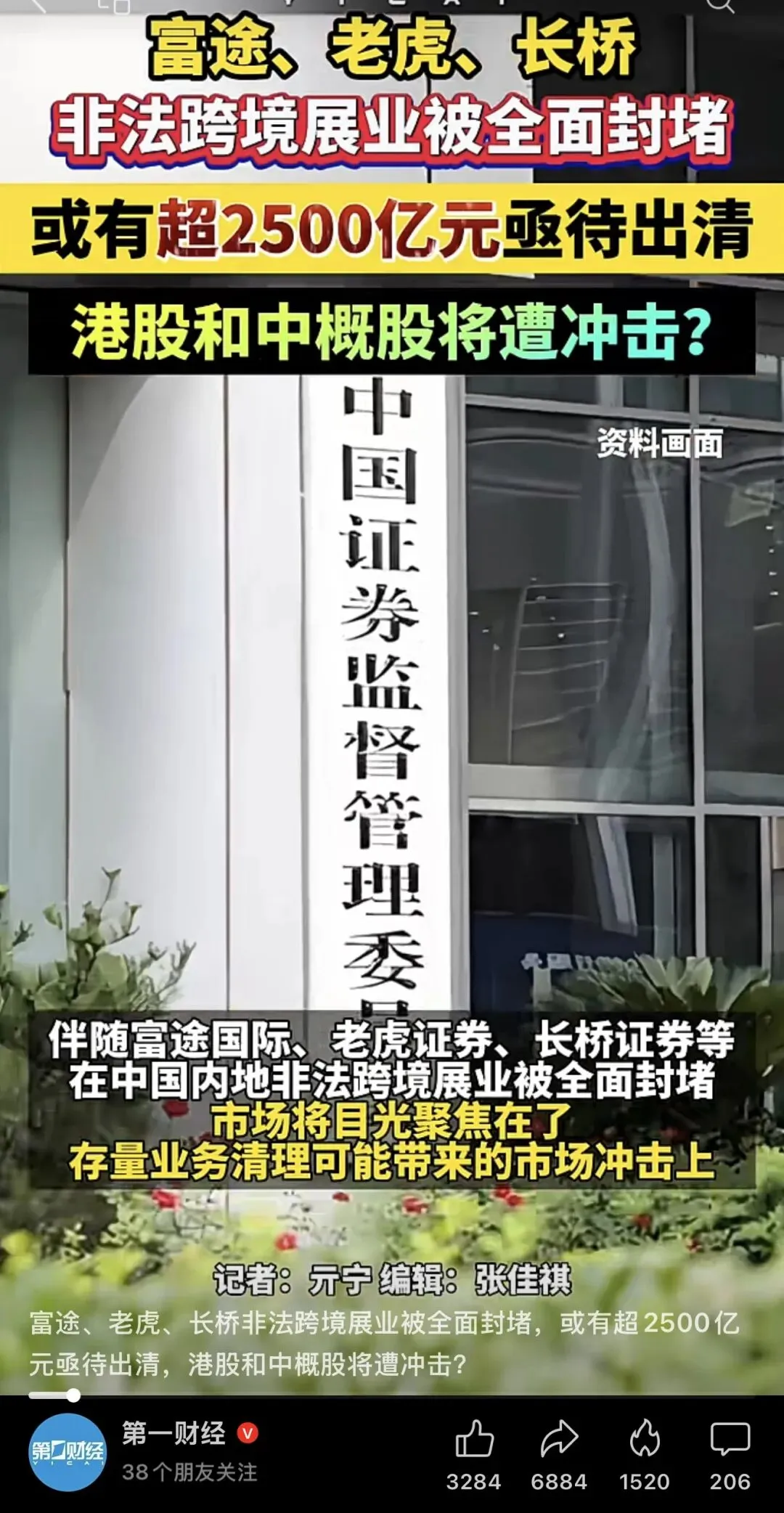

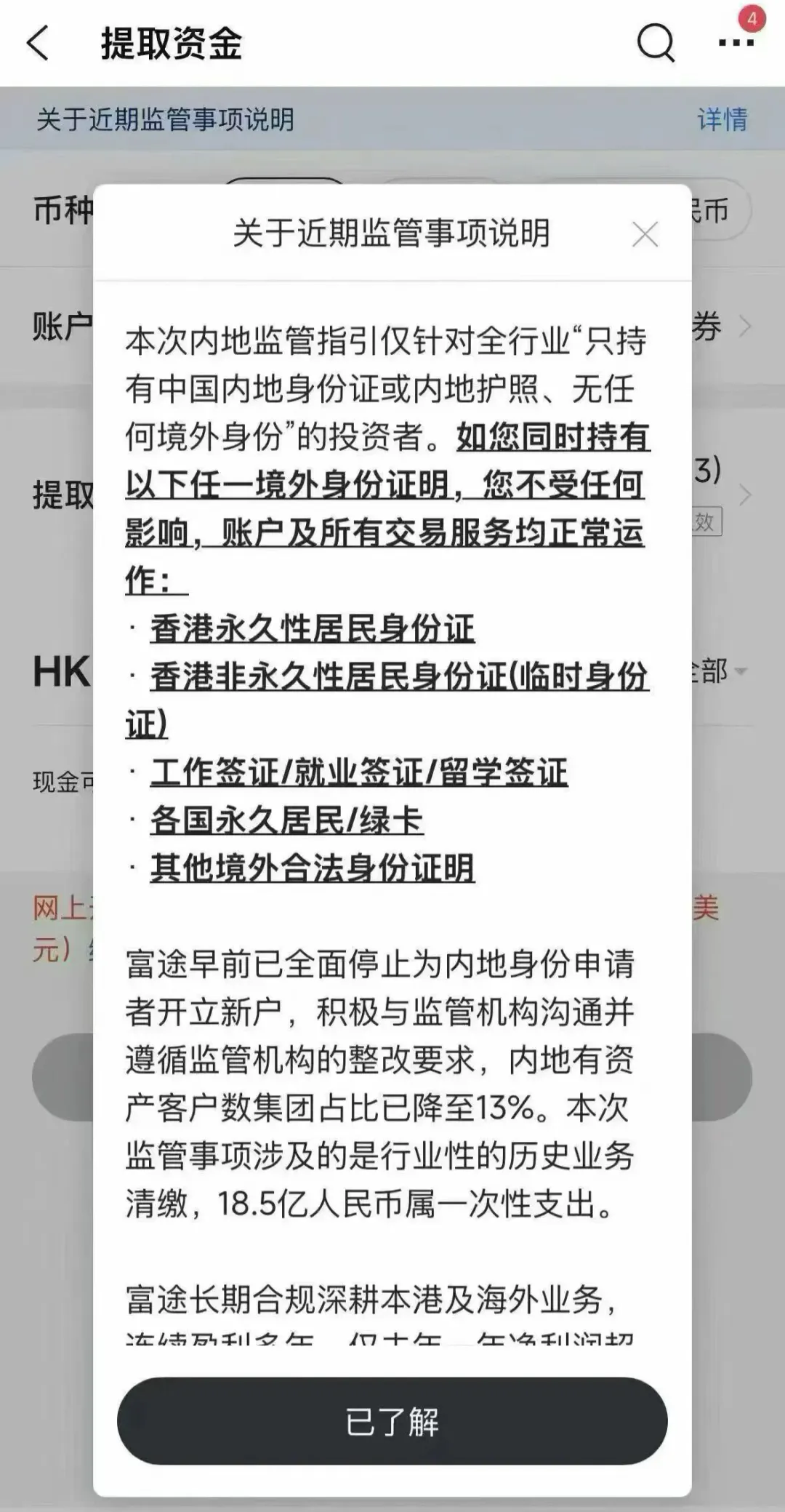

2025年9月,富途证券、老虎证券再次收紧开户政策,从"境外工作证明"升级为"海外永居身份证明",几乎彻底关上了内地居民直接开立港美股账户的大门。长桥证券紧随其后,要求必须提供香港身份证或海外永居证明。

目前,复星国际证券、盈立证券、辉立证券成为仅存的、仍接受内地身份证开户的香港持牌券商。但这种"窗口期"的红利,"不能公开宣传,而且不知道什么时候就会被关掉这个入口"。

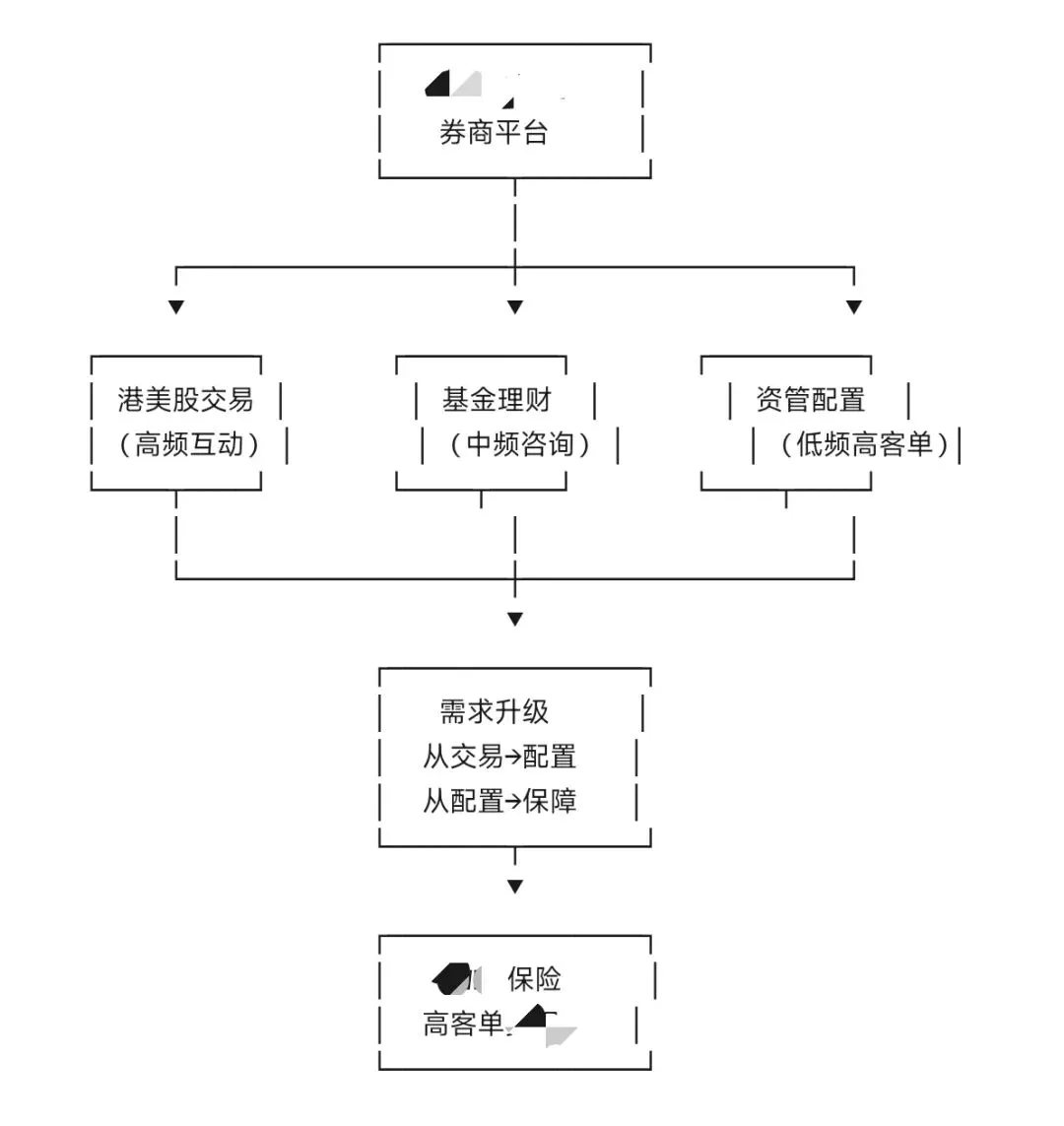

二、双持的幻觉:两种完全相反的业务逻辑

首先呢,你可以同时挂牌保险经纪和券商平台。

不过很多从业者对"双持"(同时做保险和券商)的理解存在根本性误区:以为券商客户可以转化为保险客户,或者反之。

这是两套完全相悖的逻辑:

可以点击放大看图片

券商产品和保险产品在安全性、流动性维度上是完全相反的。试图把券商客户培养成保险客户,本质上是在"高风险偏好者里筛低风险偏好者",效率极低。

正确的双持逻辑应该是:服务保险客户的同时满足其券商需求,而非相反。

三、券商的"轻赋能"现实:你必须自建流量能力

目前的情况是,即使有券商平台同时覆盖保险业务,但是观察了下他们对保险和券商业务的赋能都相对有限。

所以很多从业者保险业务基本外挂在保险经纪行,券商业务也因"过于基础"而缺乏培训支持。

这暴露了一个残酷现实:在券商平台体系内做双持,本质上是你借用牌照,而不是平台给你赋能。

四、生存算术:2000个客户的硬指标

把数据导出来算一下,平均每个券商客户每月带来100元收入,要维持L4理财师(年佣金200万),需要约2000个客户。

这不是一个"精准服务"能解决的数字。券商业务的二八定律决定了——你无法预测哪20%的客户会带来80%的交易量,所以客户基数就是一切。

这意味着:

纯线下精准服务模式不太好走:2000个客户需要极强的获客能力;

流量能力是核心壁垒:"一年搞2000个客户问题不大",这是关键优势;

走量在前,精耕在后:先通过低门槛(如复星目前1万港币入金享免佣)建立客户池,再筛选高价值客户进行深度服务。

如果你的业务体量无法做大的话,也可以选择加入我们,享有更多权益和政策。

五、那2026年,香港券商政策怎么样呢?以复星为例:

极低门槛,1万港币(约9000人民币)即可激活"一世免佣"权限,对散户和保险客户试水港美股非常友好;

奖励可叠加,入金奖励(最高450 HKD)+转仓奖励(最高3000 HKD)+开户礼(100 HKD),理论最大3550 HKD现金券;

解锁条件宽松,股票现金券按交易次数解锁(每8次解锁100 HKD),期权现金券只需交易1次即可解锁,兼顾了促活与用户体验。

感兴趣可以扫码了解

六、实操建议:如何抓住最后的窗口期

基于以上分析,对于想要双持的从业者,建议如下:

1. 明确主副业关系

以保险为主业,券商作为客户资产配置的工具箱,而非独立营收中心。用保险建立信任,用券商增加客户粘性和交易触点。

2. 抢占开户入口,建立私域池

在复星、盈立等通道关闭前,通过合规方式帮助有需求的客户完成开户。这批客户将成为你未来5年的基本盘——哪怕监管彻底关闭新开户,存量客户的交易佣金依然持续。

资产配置工具,美债"三零"费率(0佣0平台费0托管费)适合作为保险客户的低风险固收配置通道;

低门槛获客,1万港币入金门槛远低于私行标准,适合从保险客户中筛选有海外资产配置意向的潜在客户;

持续收益,"一世免佣"是永久权益,客户一旦开户,后续交易持续产生佣金分润(平台费部分)而客户无需承担佣金成本,利于长期维护客户关系。

3. 区分客户池运营

保险客户池:高净值、低风险偏好,提供资产配置方案(保险+债券+指数基金);

券商客户池:接受高风险,提供交易工具(个股、期权、虚拟资产ETF),不强行推销保险,只筛选其中具备资产配置意识的少数人进行深度转化。

第一层:券商满足"赚钱"需求(交易、打新)→ 建立信任+高频触达;

第二层:引导海外资产配置(基金、ETF)→ 展示专业度;

第三层:资产保值需求→切入风险管理(港险、信托)→ 经纪行成交。

4. 关注监管风险

复星等目前的开户政策随时可能调整。建议关注两个信号:一是是否需要"存量证明"(如2025年长桥曾短暂要求);二是是否要求海外地址证明。一旦门槛提高,获客成本将指数级上升。

最后多说几句:

双持不是"多卖一个产品"那么简单,而是两种完全不同的客户逻辑和运营体系。

在监管窗口期关闭前,保险从业者应该利用最后的券商开户红利,从保险客户向券商延伸,建立2000级客户基本盘,而不是在券商客户里大浪淘沙找保险需求。

这才是专业从业者应有的认知——不仅告诉客户"我能开户",更让客户看到:我懂监管趋势,懂资产配置的底层逻辑,懂如何在合规前提下保护你的跨境投资能力。

发表评论

发表评论: