研报速递

研报速递

震裕科技踩中新能源与机器人双赛道红利,但高负债与现金流隐忧需警惕。

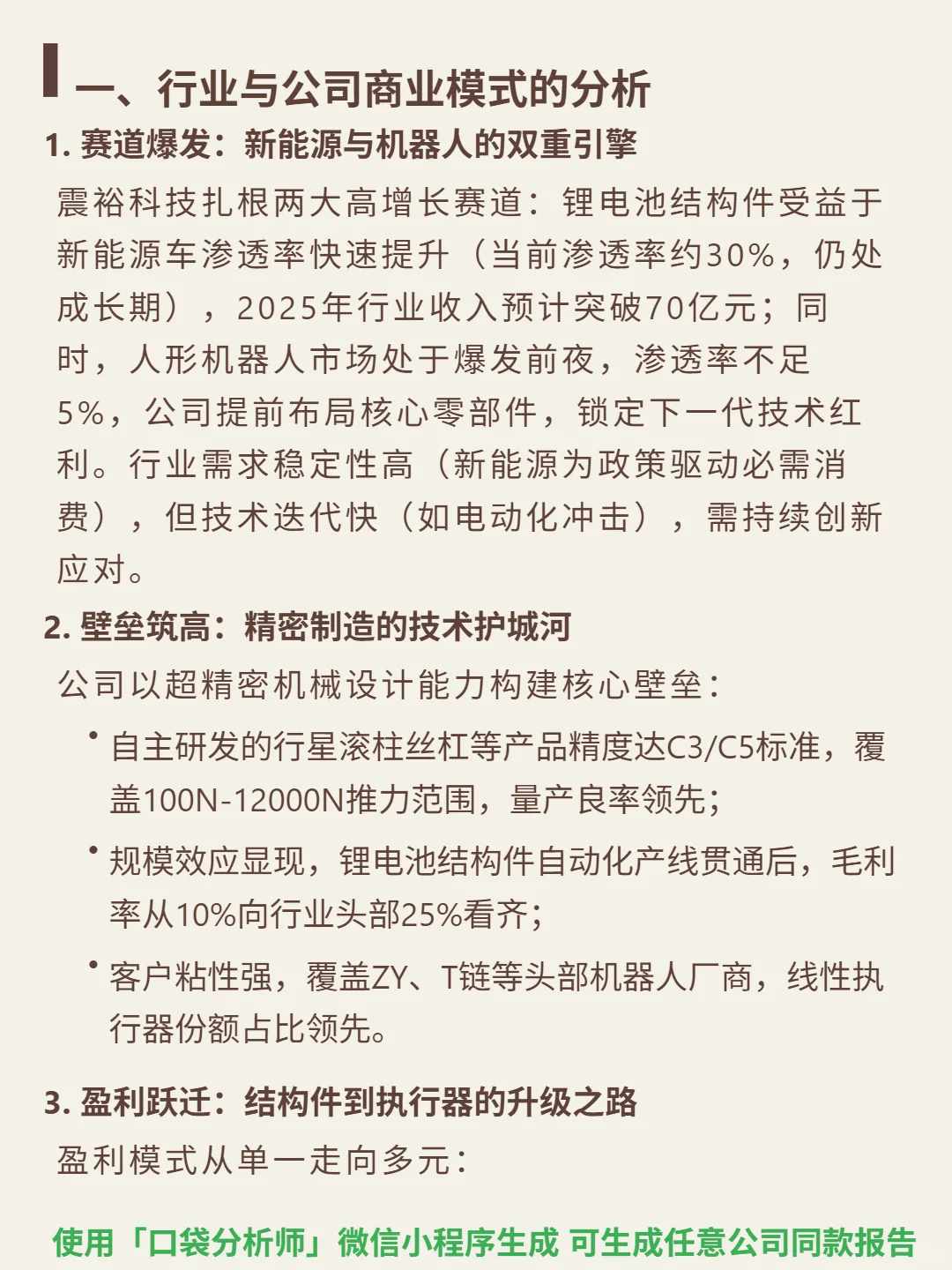

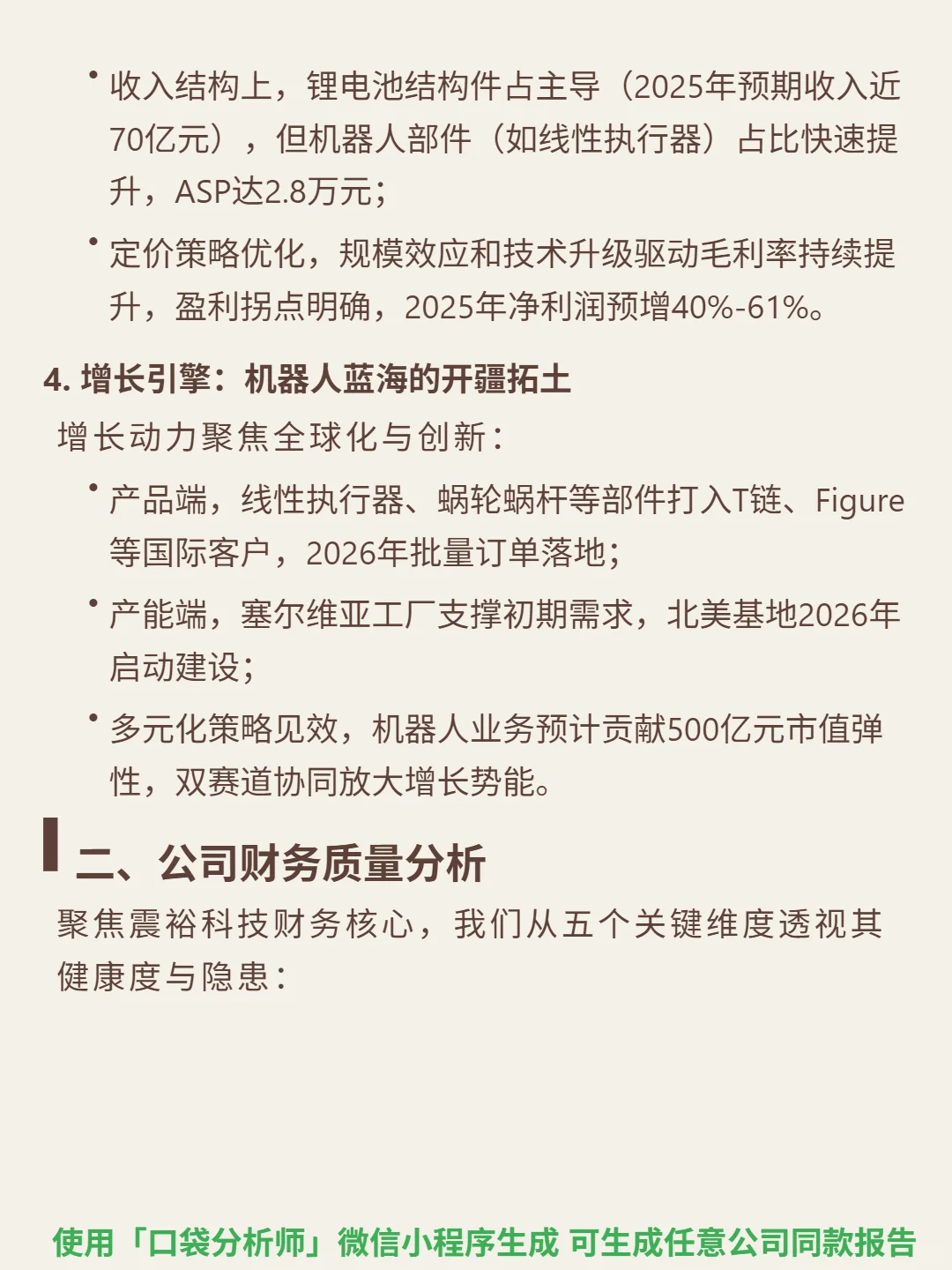

🎯 核心逻辑:扎根锂电池结构件与机器人核心零部件双高增长赛道。锂电池结构件受益新能源车渗透率提升(当前约30%),2025年预期收入突破70亿元;人形机器人渗透率不足5%,提前布局行星滚柱丝杠等核心部件。技术壁垒在于超精密制造能力,产品精度达C3/C5标准,量产良率领先,锂电池结构件自动化产线推动毛利率从10%向行业头部25%提升。

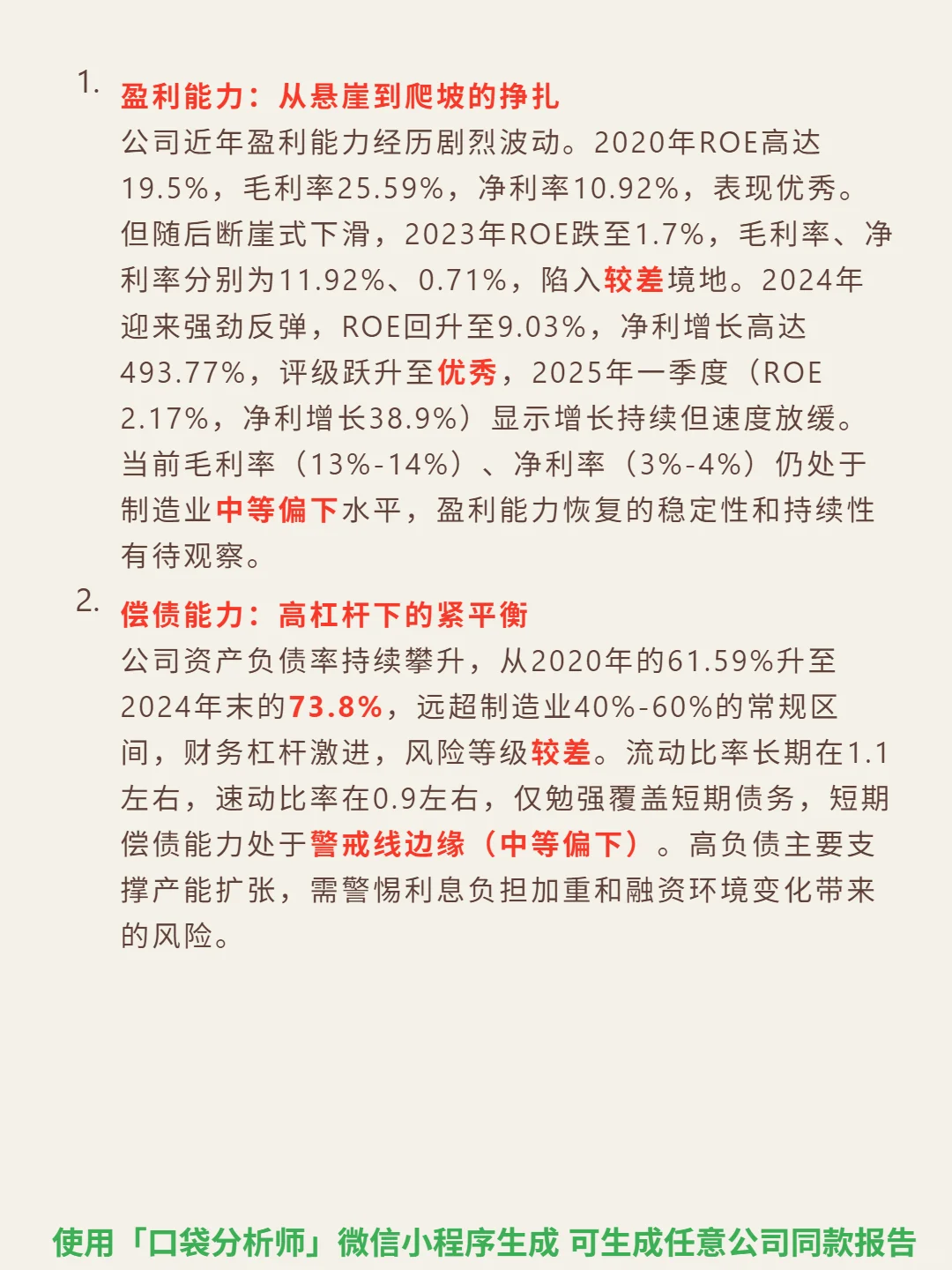

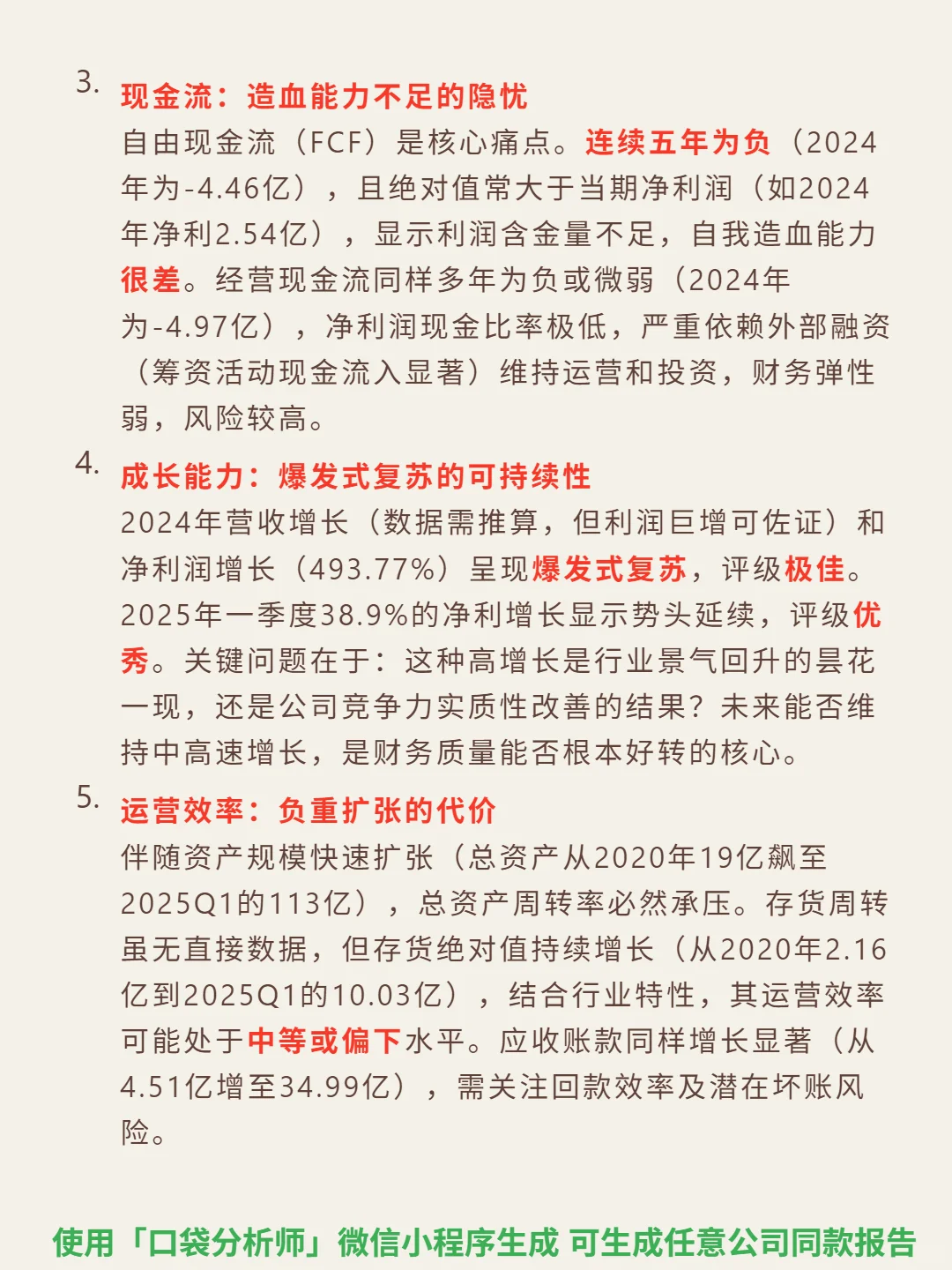

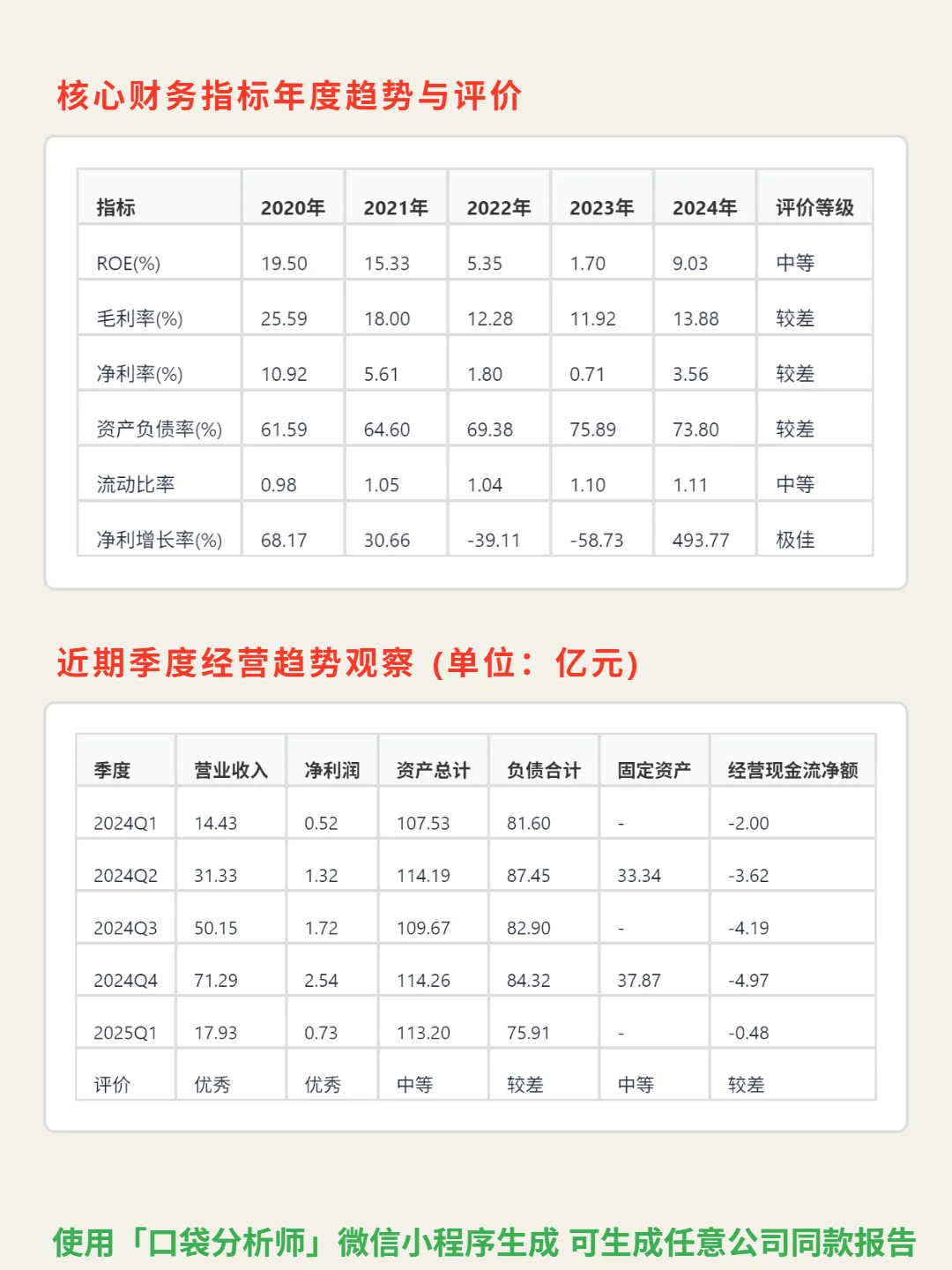

📈 财务亮点:2024年盈利能力强劲反弹,ROE回升至9.03%,净利润增长493.77%,2025年一季度净利续增38.9%。但资产负债率高达73.8%,远超制造业常规区间;连续五年自由现金流为负(2024年-4.46亿),经营现金流持续为负,严重依赖外部融资。当前毛利率13%-14%、净利率3%-4%仍处制造业中等偏下水平。

#震裕科技#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯 核心逻辑:扎根锂电池结构件与机器人核心零部件双高增长赛道。锂电池结构件受益新能源车渗透率提升(当前约30%),2025年预期收入突破70亿元;人形机器人渗透率不足5%,提前布局行星滚柱丝杠等核心部件。技术壁垒在于超精密制造能力,产品精度达C3/C5标准,量产良率领先,锂电池结构件自动化产线推动毛利率从10%向行业头部25%提升。

📈 财务亮点:2024年盈利能力强劲反弹,ROE回升至9.03%,净利润增长493.77%,2025年一季度净利续增38.9%。但资产负债率高达73.8%,远超制造业常规区间;连续五年自由现金流为负(2024年-4.46亿),经营现金流持续为负,严重依赖外部融资。当前毛利率13%-14%、净利率3%-4%仍处制造业中等偏下水平。

#震裕科技#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: