研报速递

研报速递

最近研究了申万宏源,最大的感受是高净利率难掩ROE周期性波动的本质。

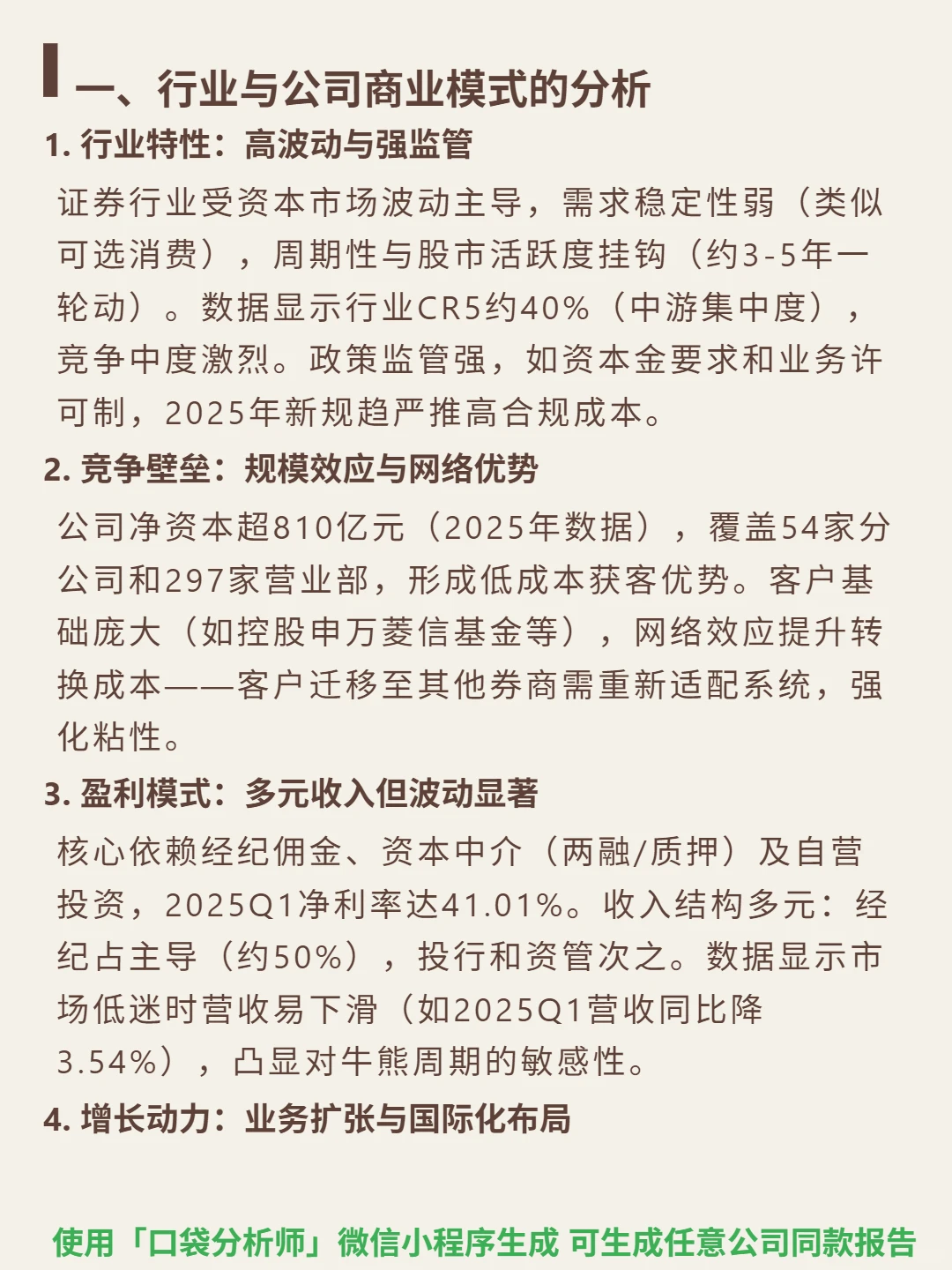

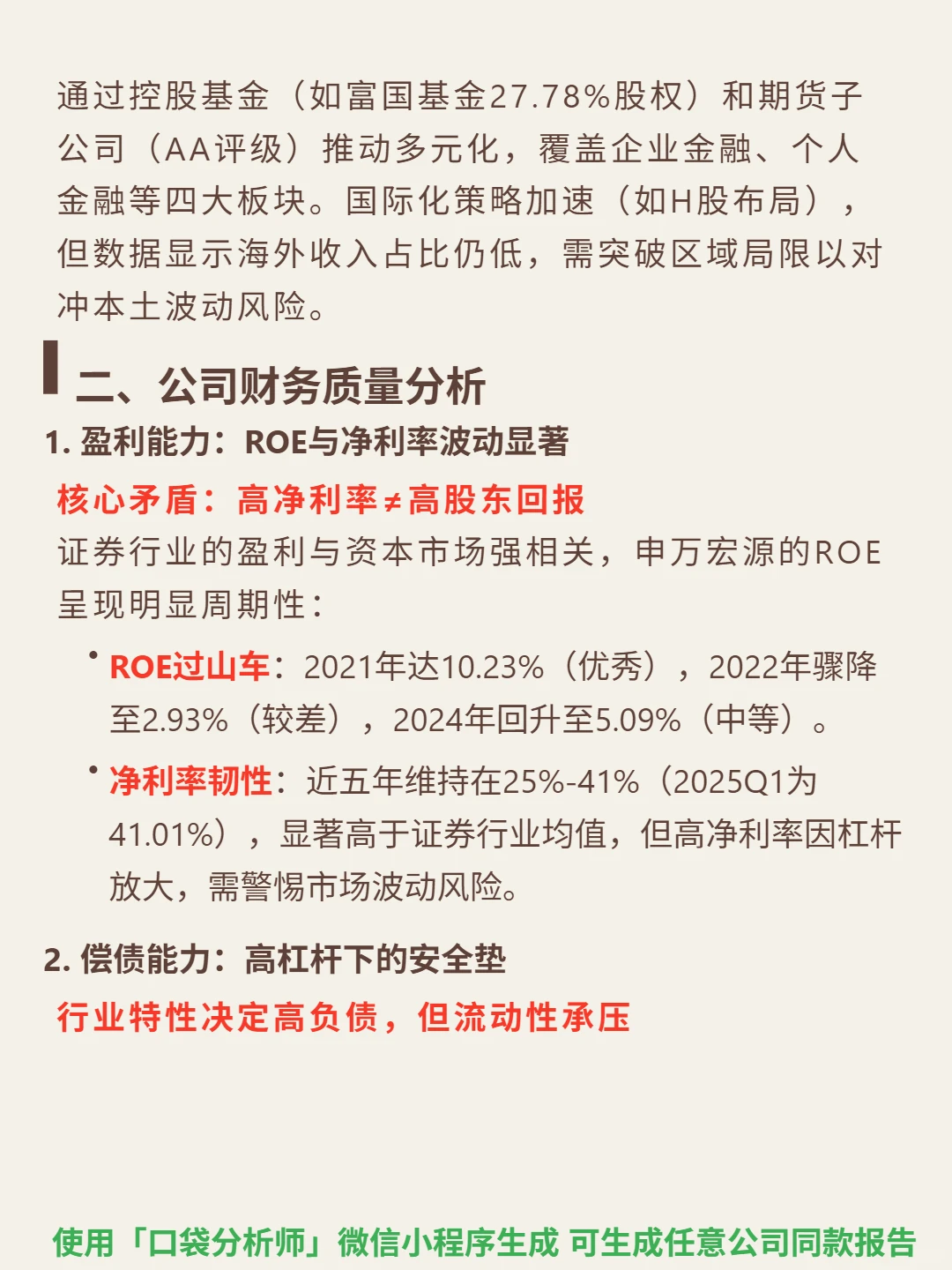

🎯核心逻辑:证券行业高波动(3-5年周期)、强监管(2025年新规推高合规成本),CR5约40%竞争中度。公司净资本超810亿,54家分公司+297家营业部形成规模效应,客户网络提升迁移成本。盈利依赖经纪(50%)、资本中介及自营,收入波动显著(2025Q1营收同比降3.54%)。

📈财务亮点:ROE周期性明显,2021年10.23%、2022年2.93%、2024年回升至5.09%;净利率韧性强,近五年25%-41%(2025Q1 41.01%),高于行业均值但依赖杠杆。资产负债率79%-82%(行业合理),流动比率1.32(2025Q1)贴近警戒线。现金流质量优异,2025Q1净利润现金比率8.5倍,利润真实性高。成长复苏但持续性待验,2023年净利增65.16%、2024年降至13.12%,2025Q1营收同比下滑需警惕。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#申万宏源 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:证券行业高波动(3-5年周期)、强监管(2025年新规推高合规成本),CR5约40%竞争中度。公司净资本超810亿,54家分公司+297家营业部形成规模效应,客户网络提升迁移成本。盈利依赖经纪(50%)、资本中介及自营,收入波动显著(2025Q1营收同比降3.54%)。

📈财务亮点:ROE周期性明显,2021年10.23%、2022年2.93%、2024年回升至5.09%;净利率韧性强,近五年25%-41%(2025Q1 41.01%),高于行业均值但依赖杠杆。资产负债率79%-82%(行业合理),流动比率1.32(2025Q1)贴近警戒线。现金流质量优异,2025Q1净利润现金比率8.5倍,利润真实性高。成长复苏但持续性待验,2023年净利增65.16%、2024年降至13.12%,2025Q1营收同比下滑需警惕。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#申万宏源 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: