研报速递

研报速递

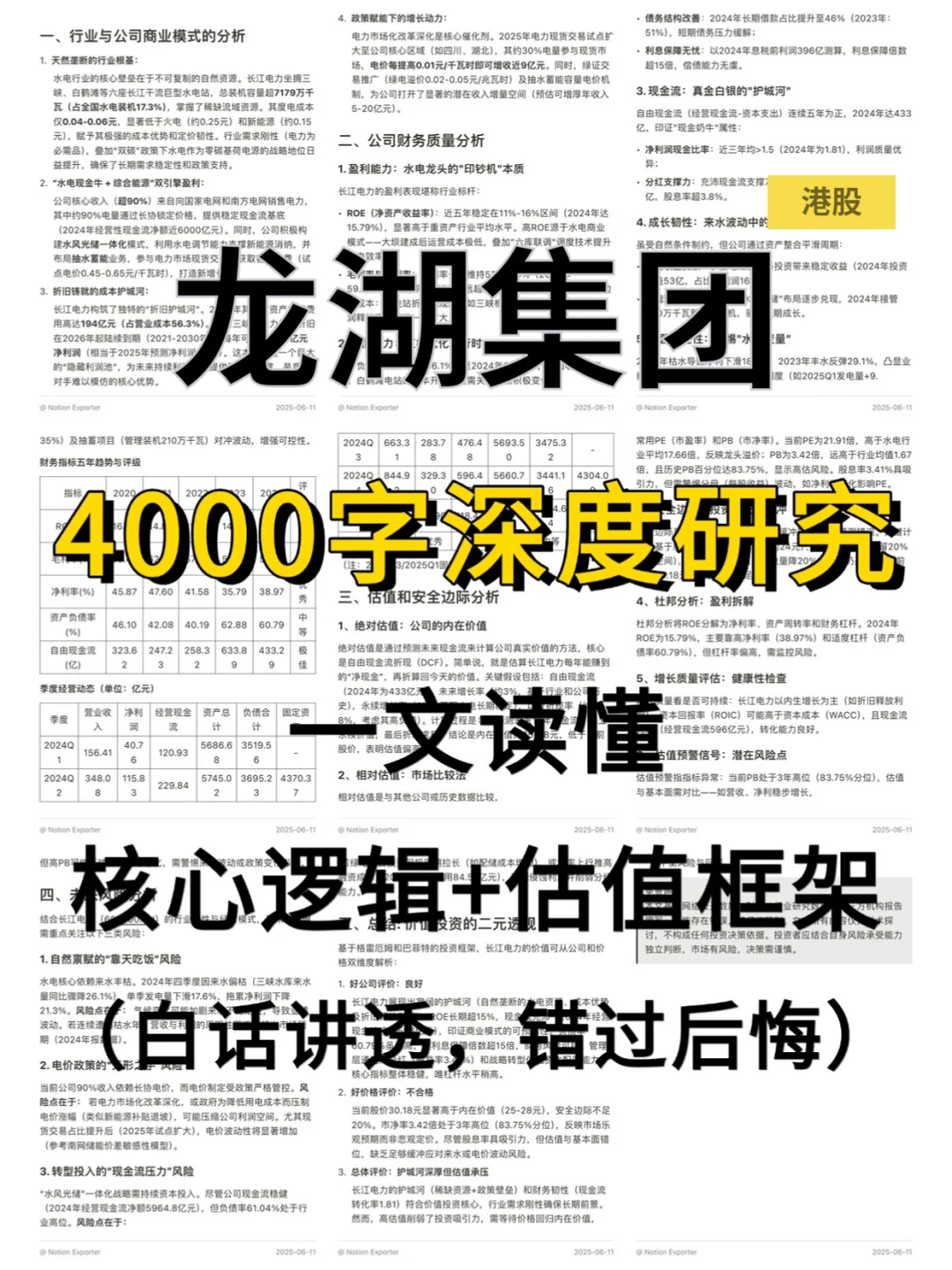

研究龙湖集团,最核心的矛盾是“稳健现金流护城河”与“行业周期下行”的对冲。

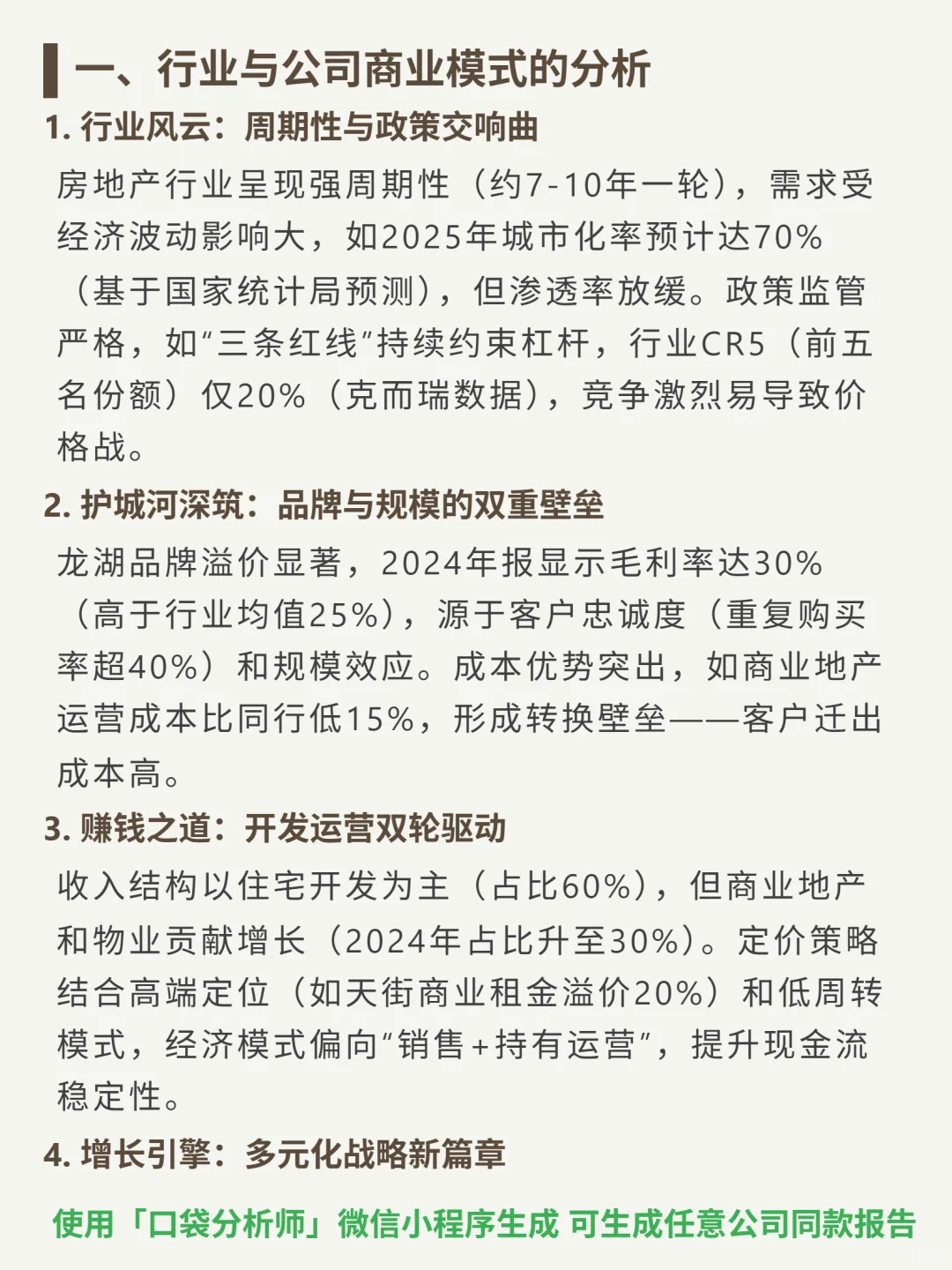

🎯 核心逻辑:以住宅开发(占收入60%)为基础,商业地产、物业运营(2024年占比30%)为辅的“销售+持有”模式,依赖品牌溢价(2024毛利率30%,高于行业均值25%)和规模效应(商业运营成本比同行低15%)构建壁垒,客户重复购买率超40%。

📈 财务表现:现金流是核心亮点——2024经营现金流净额297亿、自由现金流294亿,连续五年为正;净利润现金比率约2.86,利润扎实转化为现金。但盈利与成长承压:ROE从2020年19.77%降至2024年6.64%(低于8%警戒线);营收从2020年1845亿降至2024年1274亿,净利从200亿缩至104亿,2024年净利同比降19%。负债优化(资产负债率63%,较2020年降11个点)但仍略高于行业安全线(60%)。

🔍 关键观察:行业周期性强(7-10年一轮)、渗透率放缓(2025年城市化率预计70%)、竞争激烈(CR5仅20%),导致去库存压力大(2024存货周转率0.45次);短期无高增长信号,需等待行业复苏,但现金流稳健提供安全边际。

#龙湖集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:以住宅开发(占收入60%)为基础,商业地产、物业运营(2024年占比30%)为辅的“销售+持有”模式,依赖品牌溢价(2024毛利率30%,高于行业均值25%)和规模效应(商业运营成本比同行低15%)构建壁垒,客户重复购买率超40%。

📈 财务表现:现金流是核心亮点——2024经营现金流净额297亿、自由现金流294亿,连续五年为正;净利润现金比率约2.86,利润扎实转化为现金。但盈利与成长承压:ROE从2020年19.77%降至2024年6.64%(低于8%警戒线);营收从2020年1845亿降至2024年1274亿,净利从200亿缩至104亿,2024年净利同比降19%。负债优化(资产负债率63%,较2020年降11个点)但仍略高于行业安全线(60%)。

🔍 关键观察:行业周期性强(7-10年一轮)、渗透率放缓(2025年城市化率预计70%)、竞争激烈(CR5仅20%),导致去库存压力大(2024存货周转率0.45次);短期无高增长信号,需等待行业复苏,但现金流稳健提供安全边际。

#龙湖集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: