研报速递

研报速递

最近研究Yum!(百胜)的研报,核心矛盾是“特许经营的现金流优势”与“高杠杆的财务风险”并存。

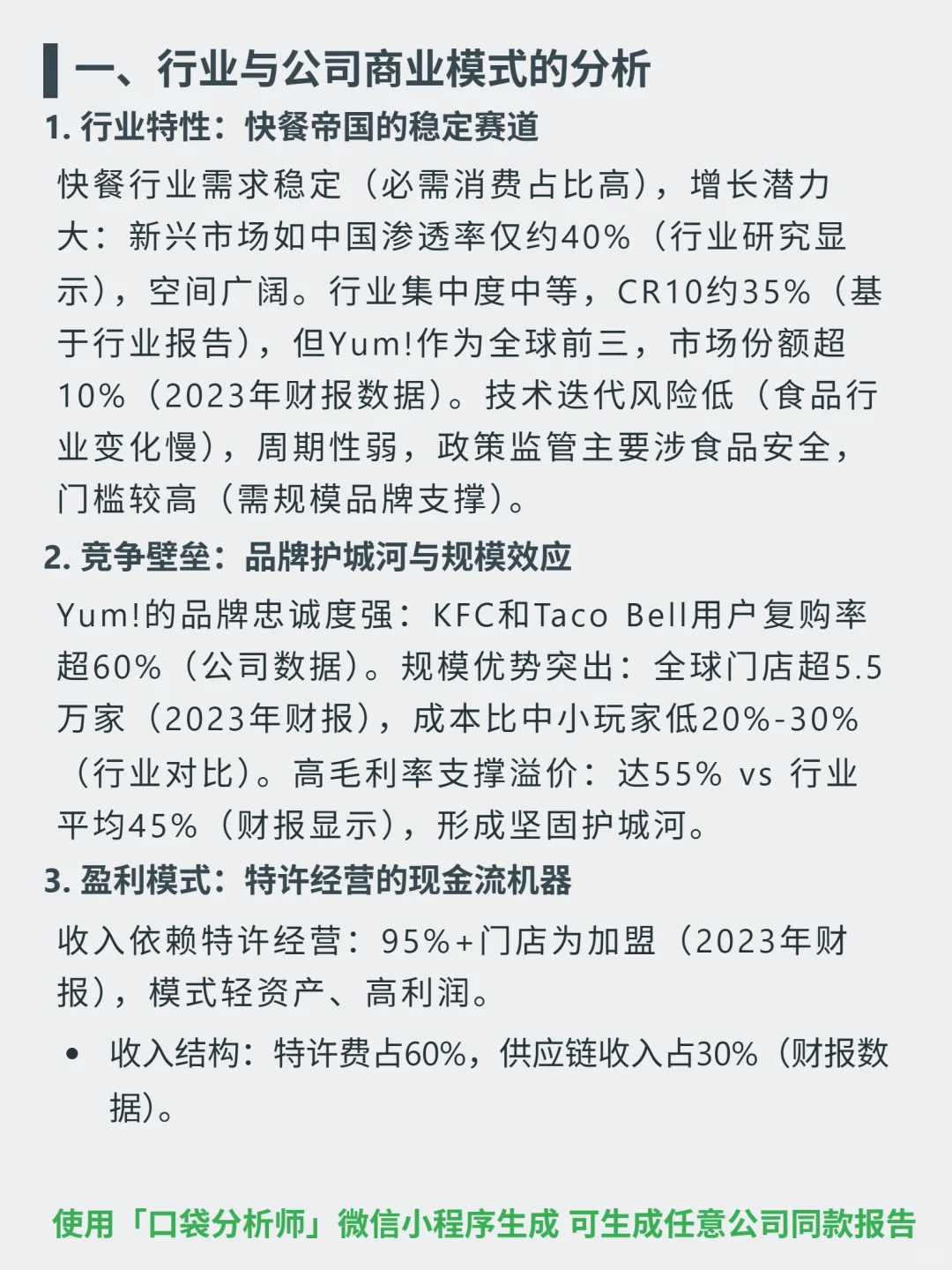

🎯 核心逻辑:全球快餐龙头(KFC、Taco Bell等),95%+门店为特许经营,靠品牌(用户复购率超60%)和规模(全球5.5万+门店,成本比中小玩家低20%-30%)筑壁垒;收入以特许费(60%)、供应链收入(30%)为主,轻资产模式。

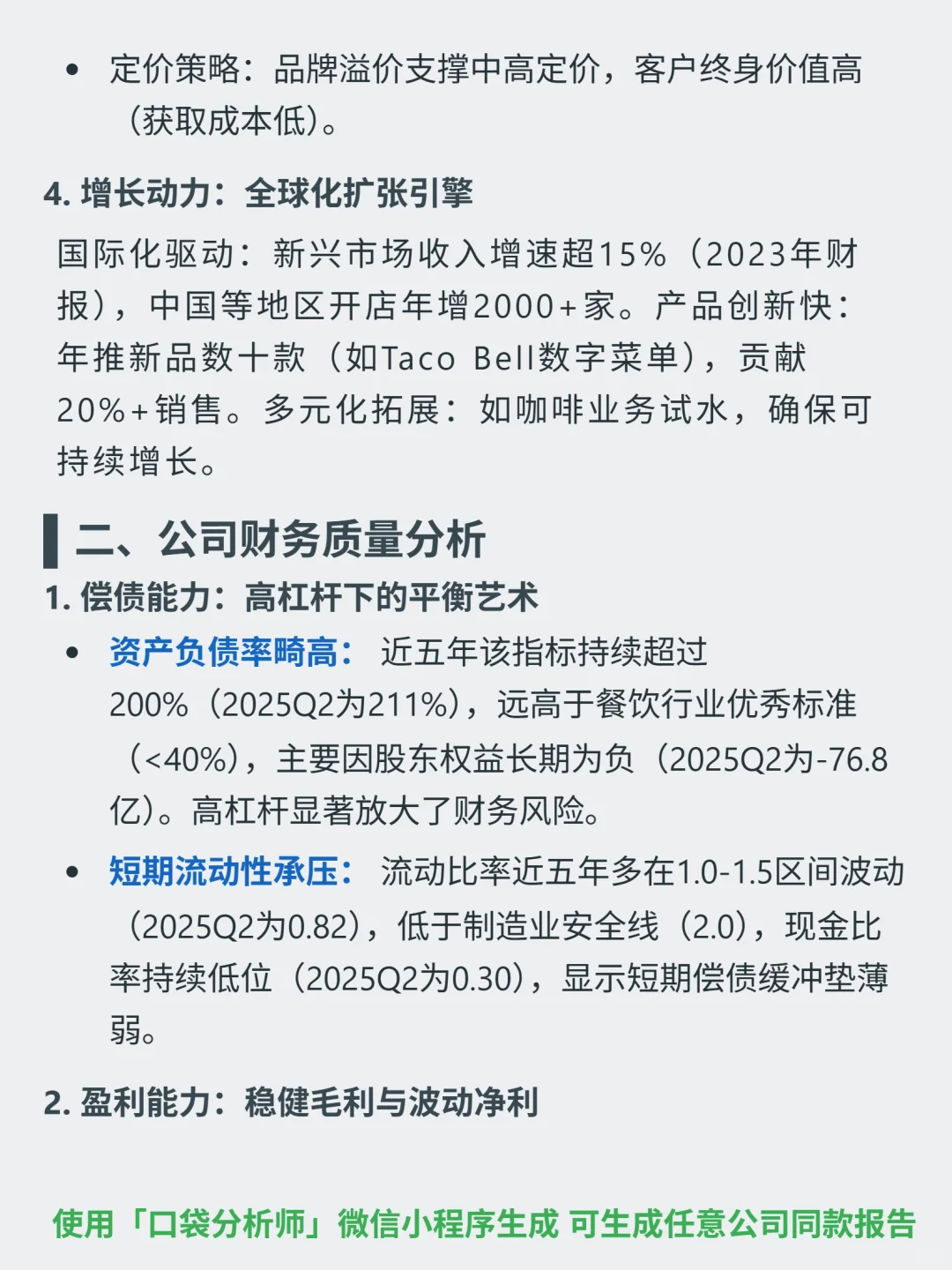

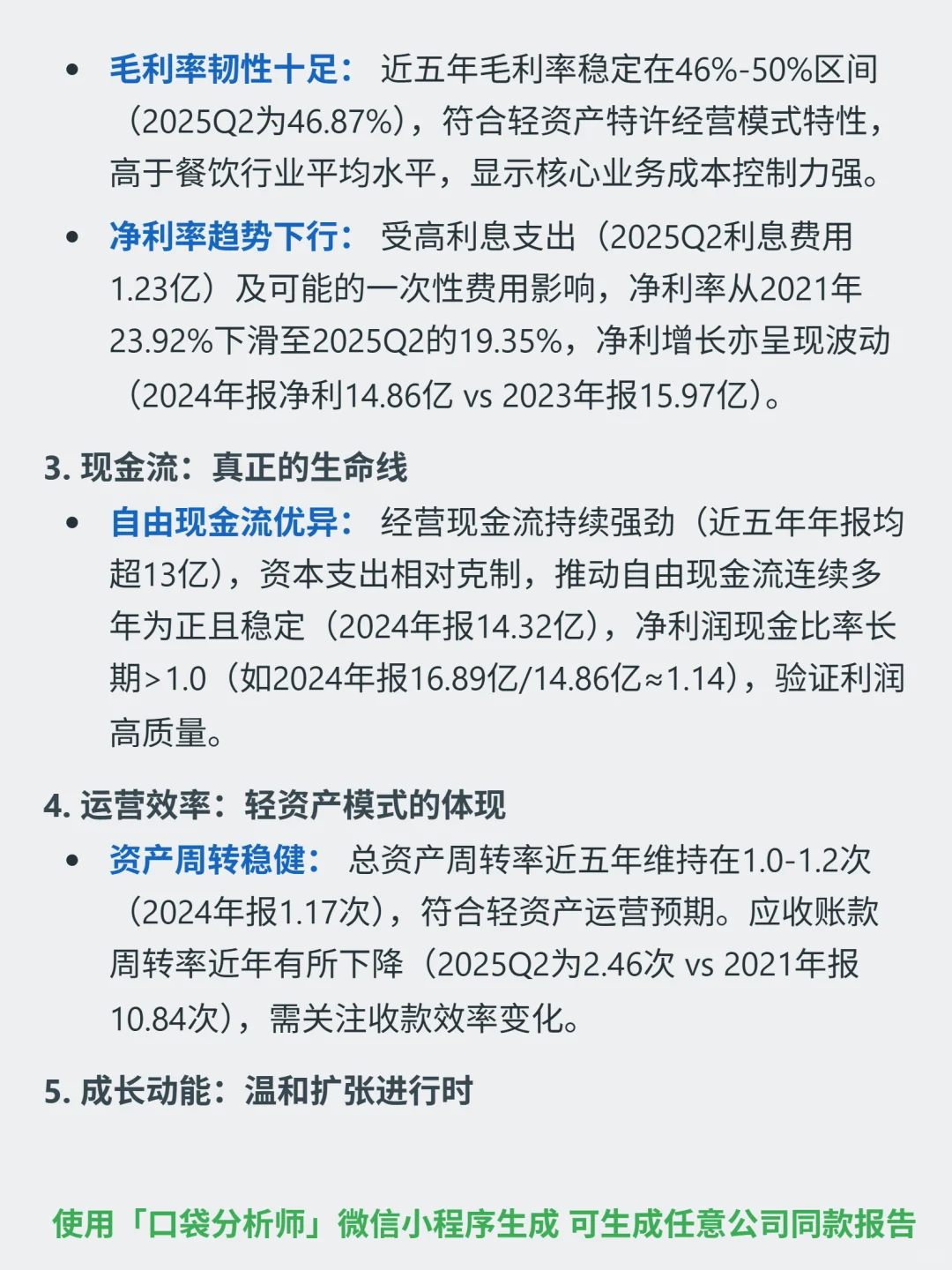

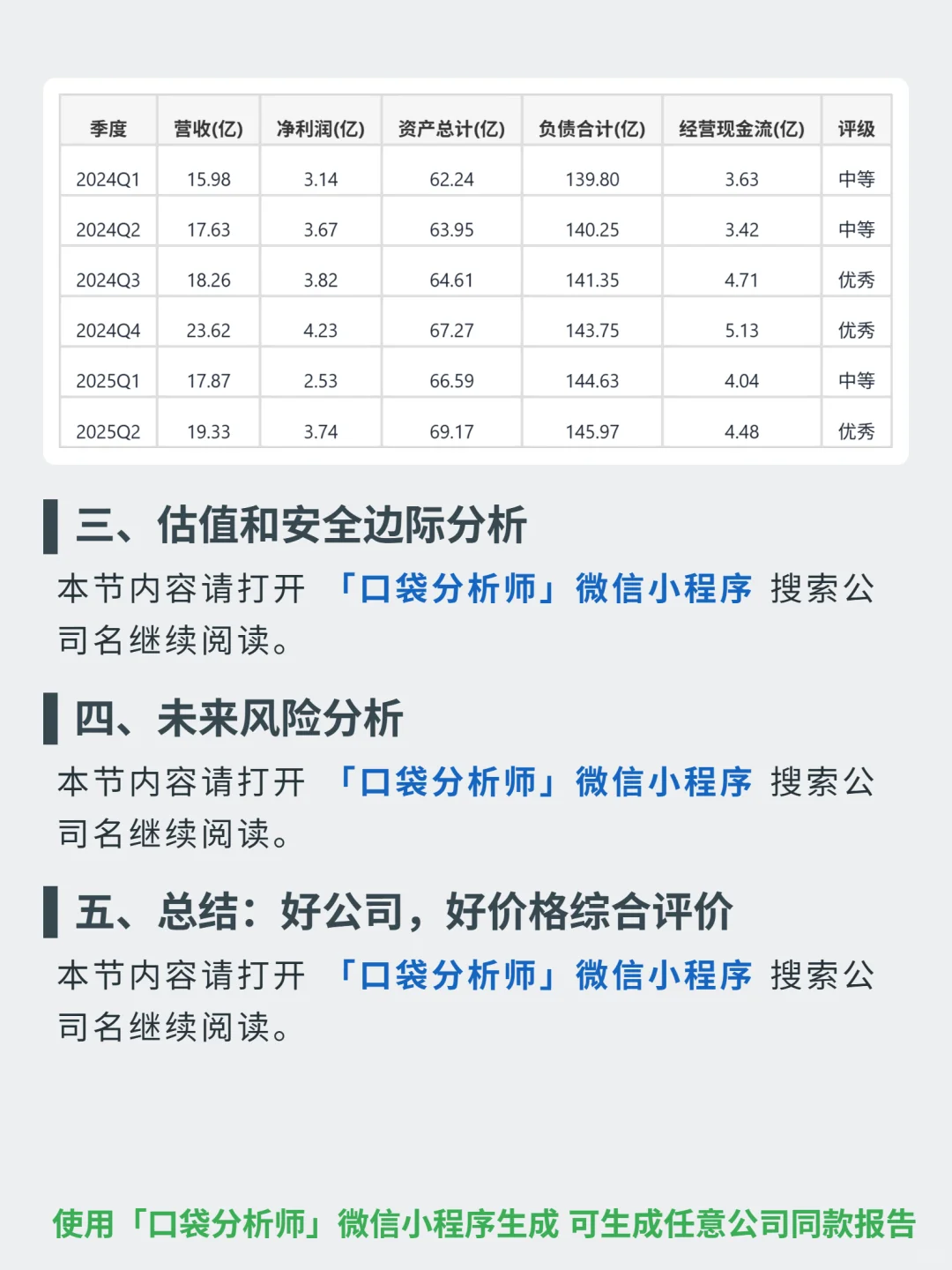

📈 财务表现:高毛利韧性强(近五年46%-50%,高于行业平均),自由现金流连续多年为正且稳定(2024年14.32亿),净利润现金比率长期>1(2024年约1.14);但资产负债率超200%(2025Q2211%),ROE持续负(2024年-19.17%),净利率从2021年23.92%下滑至2025Q219.35%。

🔍 增长情况:营收年化增7.5%(2020年56.52亿到2024年75.49亿),新兴市场收入增速超15%,年开2000+店,扩张温和。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#Yum! Brands Inc

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:全球快餐龙头(KFC、Taco Bell等),95%+门店为特许经营,靠品牌(用户复购率超60%)和规模(全球5.5万+门店,成本比中小玩家低20%-30%)筑壁垒;收入以特许费(60%)、供应链收入(30%)为主,轻资产模式。

📈 财务表现:高毛利韧性强(近五年46%-50%,高于行业平均),自由现金流连续多年为正且稳定(2024年14.32亿),净利润现金比率长期>1(2024年约1.14);但资产负债率超200%(2025Q2211%),ROE持续负(2024年-19.17%),净利率从2021年23.92%下滑至2025Q219.35%。

🔍 增长情况:营收年化增7.5%(2020年56.52亿到2024年75.49亿),新兴市场收入增速超15%,年开2000+店,扩张温和。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#Yum! Brands Inc

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: