研报速递

研报速递

作者 | 童画

编辑 | 苏淮

短期融资券因其“成本小、灵活性高”的特征,已逐渐成为证券公司优化流动性管理的核心工具。

2月8日晚,四川最大证券公司国金证券发布公告称,公司“2026年度第二期短期融资券”已于2月6日发行完毕,发行总额为10亿元,票面利率为1.69%。

就在十几天前,1月21日,国金证券刚完成了“2026年度第一期短期融资券”的发行,同样融资10亿元,但是票面利率为1.73%。

深入梳理融资结构、财务数据及业务表现,国金证券的光鲜数据背后暗藏多重隐忧,这家券商正站在扩张与风控的博弈路口。

借新还旧,“无缝衔接”

国金证券的前身是成都证券,2005年更名为“国金证券有限责任公司”。

天眼查显示,国金证券成立于1996年12月20日,注册资本约为37.13亿元,法定代表人是冉云,他也是该公司党委书记、董事长。

图片来源于天眼查

2008年1月,成都建投(600109.SH)吸收合并国金证券有限责任公司,并更名为“国金证券股份有限公司”,同年2月证券简称变更为“国金证券”,证券代码不变,国金证券也就此成为第一例成功借壳上市的券商。

上市七年之后,国金证券董事会风险控制委员会第三次会议审议并通过了《关于公司发行短期融资券的议案》,自此也拉开了其通过短期融资券进行融资的序幕。

2020年1月,央行核定国金证券待偿还短期融资券最高余额为90亿元,在此范围内,公司可自主确定每期短期融资券的发行规模。

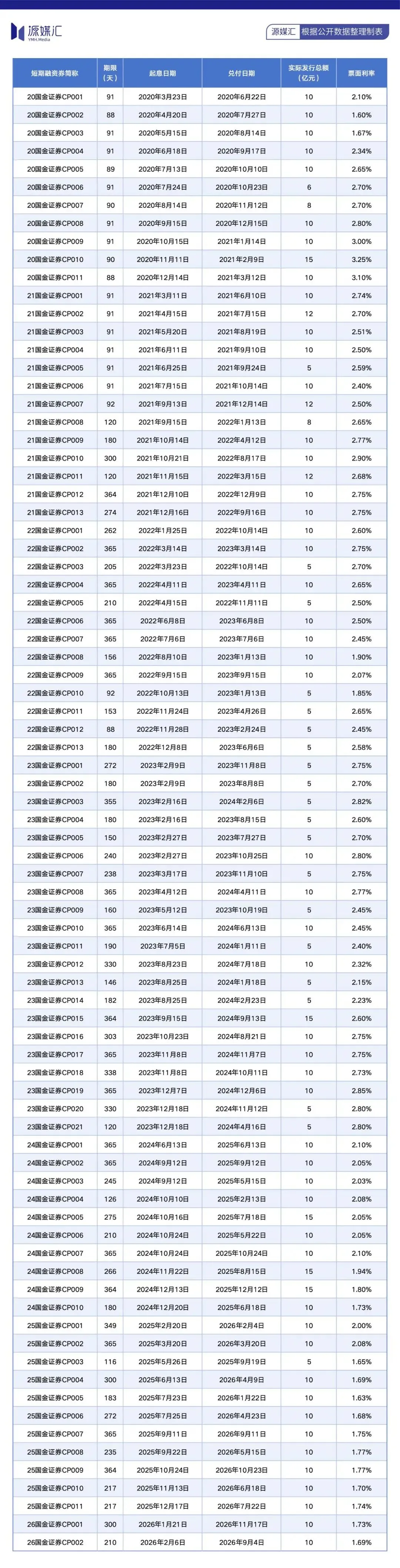

公开数据显示,2020-2025年,国金证券分别发行了11期、13期、13期、21期、10期、11期短期融资券,分别融资109亿元、129亿元、100亿元、155亿元、115亿元、105亿元。

下滑查看完整内容

国金证券2025年发行的11期短期融资券中已有3期到期兑付,分别是“25国金证券CP003”“25国金证券CP005”“25国金证券CP001”,兑付日分别是2025年9月19日、2026年1月22日、2026年2月4日。

2026年1月以来,国金证券已完成了两期短期融资券的发行,分别是“26国金证券CP001”“26国金证券CP002”(即本文开头提到的两期),合计发行总额为20亿元,到期兑付日分别是2026年11月17日、2026年9月4日。

图片来源于国金证券公告

从融资用途看,“借新还旧”特征尤为明显。“26国金证券CP001”发行于2026年1月20日,恰好衔接1月22日到期兑付的“25国金证券CP005”;“26国金证券CP002”的发行日是2月5日,也正好衔接2月4日到期兑付的“25国金证券CP001”。

短短十余天的时间里,国金证券通过新发20亿元短期融资券,兑付2025年20亿元到期债务,形成“借新还旧”的资金循环。此举一方面可以低成本补充短期流动资金,优化债务结构,另一方面通过滚动发行维持资金链稳定,体现了该券商在AAA信用评级支撑下的高效融资能力。

这种操作,虽然确保了流动性连续性,但也暴露了国金证券的短期偿债压力。该券商2025年发行的短期融资券中,至少还有80亿元要在2026年兑付,若未来市场流动性收紧,再融资成本将显著上升。

资产负债率创近十年新高

除去短期融资券以外,国金证券还在通过发行公司债补充流动资金。

2025年12月,证监会批准了国金证券向专业投资者公开发行公司债券的注册申请。其中,公开发行一年期以上的公司债券面值总额不超过200亿元、公开发行短期公司债券面值余额不超过50亿元,批复有效期自同意注册之日起24个月内有效。

也就是说,国金证券可以在未来24个月里根据市场利率环境、自身资金缺口动态调整发行节奏,降低融资成本波动风险。同时,形成“中长期+短期”的债务搭配,可灵活匹配不同期限的资金需求。

2026年1月19日,国金证券宣布,公司2026年面向专业投资者公开发行公司债券(第一期)完成发行,规模15亿元,期限为3年,票面利率为1.95%。

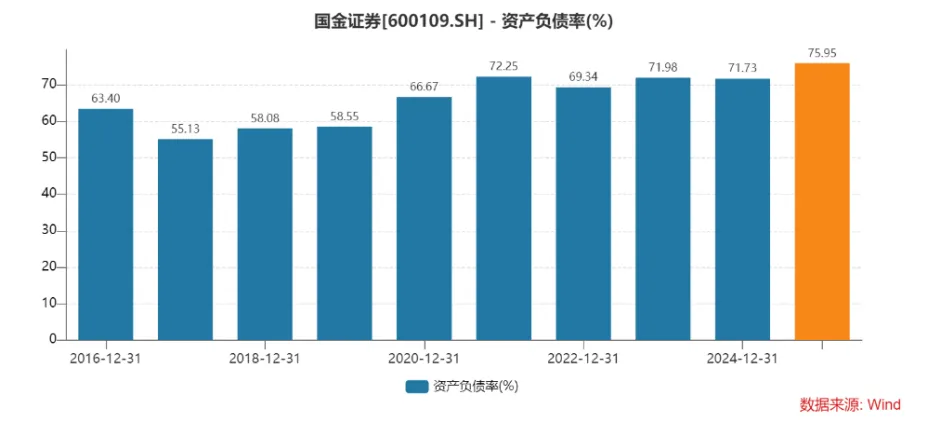

但是,在密集的债权融资推动下,国金证券的资产负债率持续攀升。

截至2025年三季度末,国金证券的资产总额约为1460.69 亿元,负债总额约为1109.34 亿元,资产负债率达75.95%,较2024年末上升4.22个百分点。75.95%的资产负债率,在A股50家上市券商中排名第35位,也是国金证券近十年来的最高数据。

图片来源于Wind

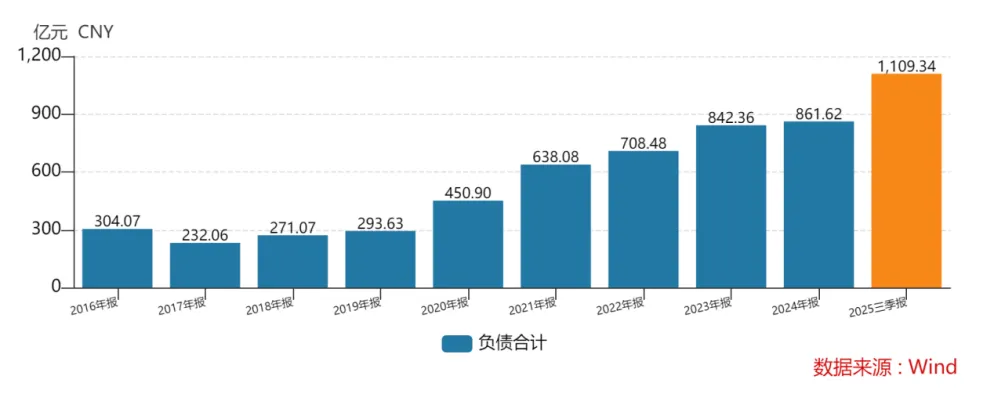

从负债增长轨迹看,国金证券近十年的负债规模从304.07亿元增至1109.34亿元,激增逾805亿元。尤其是2025年三季报负债总额较上年同期增加342亿元,同比增长44.57%,远超同期营收增速。

图片来源于Wind

截至2025年9月末,国金证券的应付短期融资款为154.58亿元、应付债券为215.60亿元。

在行业头部券商纷纷通过定增、配股补充资本的背景下,国金证券仅依赖债权融资,资本补充渠道单一,制约了其业务扩张能力。

对于年内到期债务是否已制定明确的偿债资金安排?如何通过债权融资缩小与头部券商的差距?2月9日,源媒汇致函国金证券,截至发稿尚未得到回复。

投行业务大幅滑坡

债权融资对于国金证券来说,不过是增加成本,核心业务下降,却是需要重视之处。

2025年前三季度,国金证券实现营业收入61.52亿元、归母净利润17.00亿元,同比分别增长43.36%、90.27%。看似业绩爆发,但拆分业务板块不难发现,其业绩增长高度依赖手续费及佣金净收入、投资收益,而曾引以为豪的投行业务大幅滑坡,业务结构失衡问题日益突出。

图片来源于国金证券2025年三季报

2025年,国金证券的投行业务堪称遭遇“滑铁卢”。

新浪财经上市公司研究院数据显示,A股2025年定增市场合计有172个项目发行,累计募资8877.318亿元,发行数量及募资金额分别较2024年增长18.62%、412.99%。

但是,国金证券2025年仅承销4家定增项目,累计承销额25.47亿元,相比2024年下降69.39%,承销额排名滑落至第23名。

IPO方面,Wind数据显示,国金证券2025年的承销额为60.40亿元,行业排名第15位。

投行业务下滑还不算,合规漏洞亦暴露出来,反映出国金证券投行内控机制的薄弱。

2025年12月,上交所对国金证券保荐的飞潮新材料IPO项目发出监管警示,指出财务核查不到位、关联交易披露不完整、内部控制核查缺失等四大违规情形,相关保荐代表人被监管警示。

问题一大堆:飞潮新材料财务不准确,两年多计310.76万元利润,国金证券没发现;发行人跟关联公司资金、人员混在一起,治理混乱,国金证券也没核查出来。

投行业务靠的是口碑和资质,一旦被监管点名,后续项目会越来越难拿,有可能陷入“没项目-没收入-没人脉”的死循环。这对国金证券来说是个不好的消息

二级市场方面,自2020年12月2日上涨至19.46元高点之后,国金证券的股价再也没有达到此价位。截至2026年2月10日收盘,国金证券的股价报收于9.19元,市值约341亿元,较2020年12月2日的最高市值588亿元蒸发约247亿元。

图片来源于Wind

国金证券的发展困境,折射出中小券商在行业集中度提升背景下的生存焦虑。

通过债券融资实现低成本资金筹措,本是优化财务结构、支撑业务发展的有效手段,但过度依赖“借新还旧”的滚动模式,叠加高杠杆运营与薄弱的资本实力,加大了其发展的难度。同时,投行业务的滑坡与合规风险的暴露,进一步加剧了其发展的压力。

监管层亦需加强对中小券商融资行为的引导,防范“以债养债”引发的系统性风险。在注册制深化、行业分化加剧的背景下,国金证券能否打破现有发展桎梏,实现高质量转型,不仅关乎自身生存,也将为同类中小券商提供重要借鉴。

部分图片引用网络 如有侵权请告知删除

发表评论

发表评论: