研报速递

研报速递

最近研究了Phillips 66(PSX.US),核心逻辑是北美炼油寡头的规模+一体化壁垒,同时要警惕周期波动带来的盈利与现金流风险。

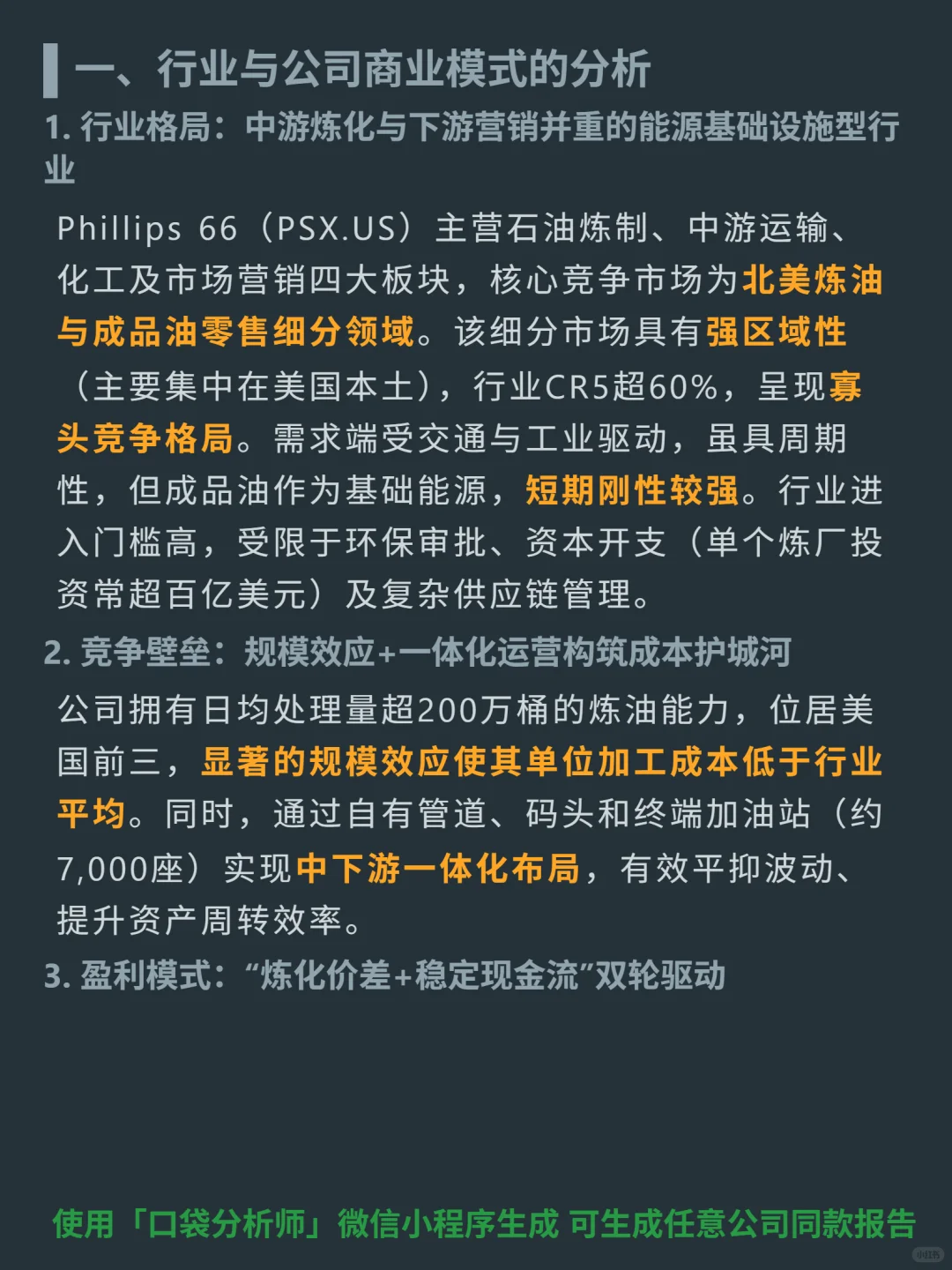

🎯 核心逻辑:公司主营炼油、中游运输、化工及营销四大板块,聚焦北美炼油与成品油零售细分市场(CR5超60%寡头格局);依托日均200万桶炼油能力的规模效应(单位加工成本低于行业),以及自有管道、码头和7000座加油站的中下游一体化布局降本;盈利为“炼化价差(炼油主营收)+稳定利润(化工与营销)”双轮驱动。

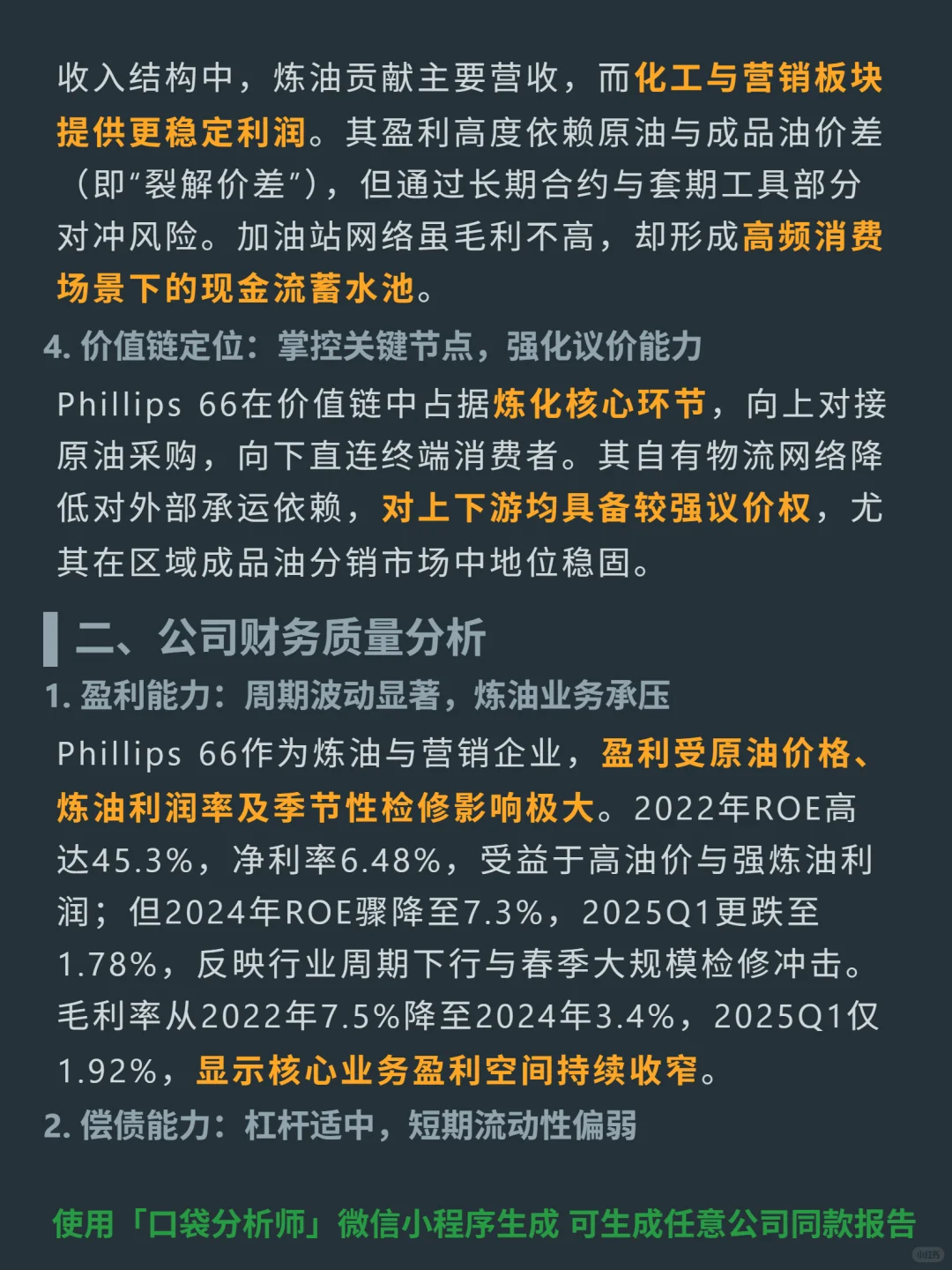

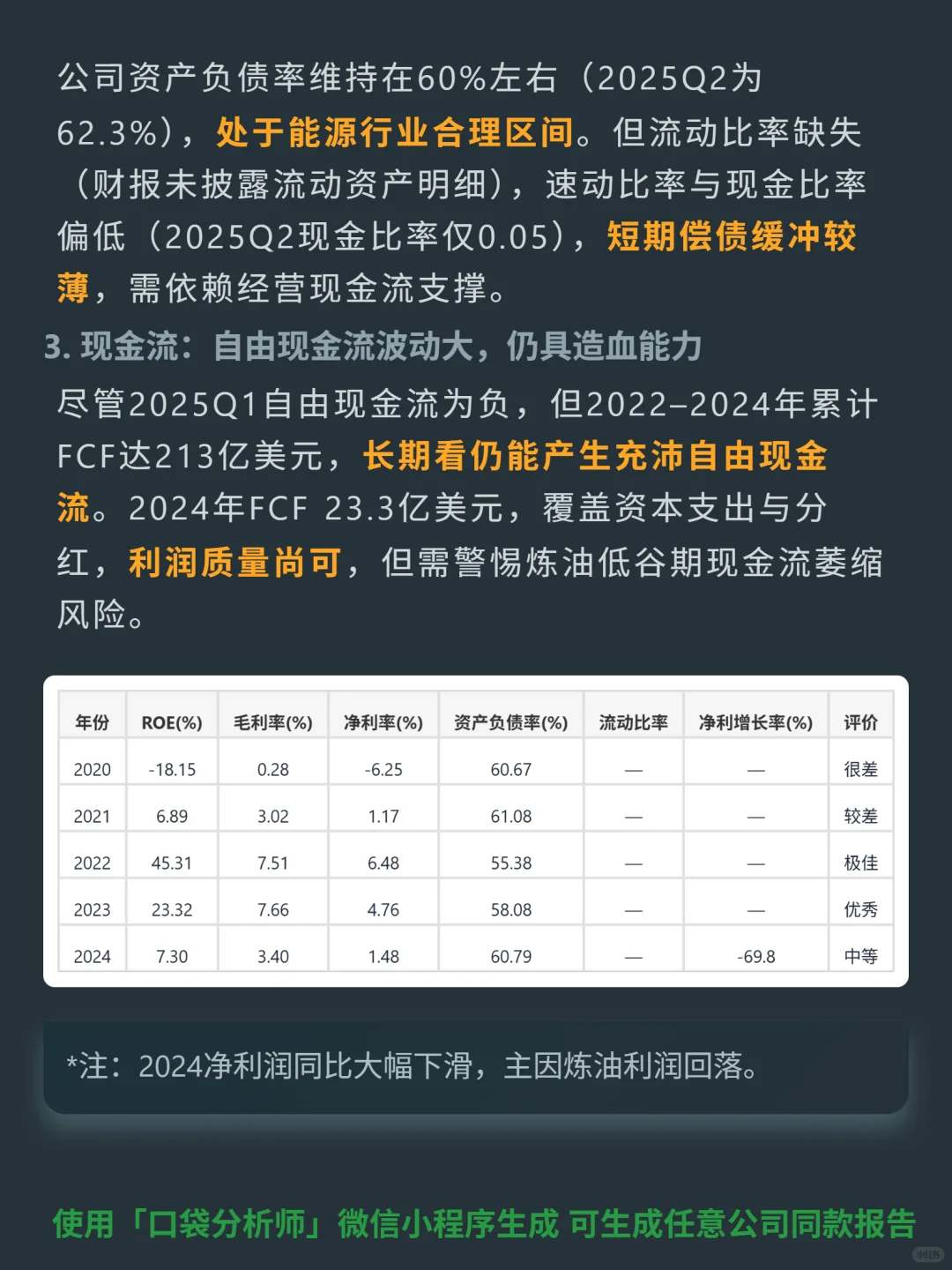

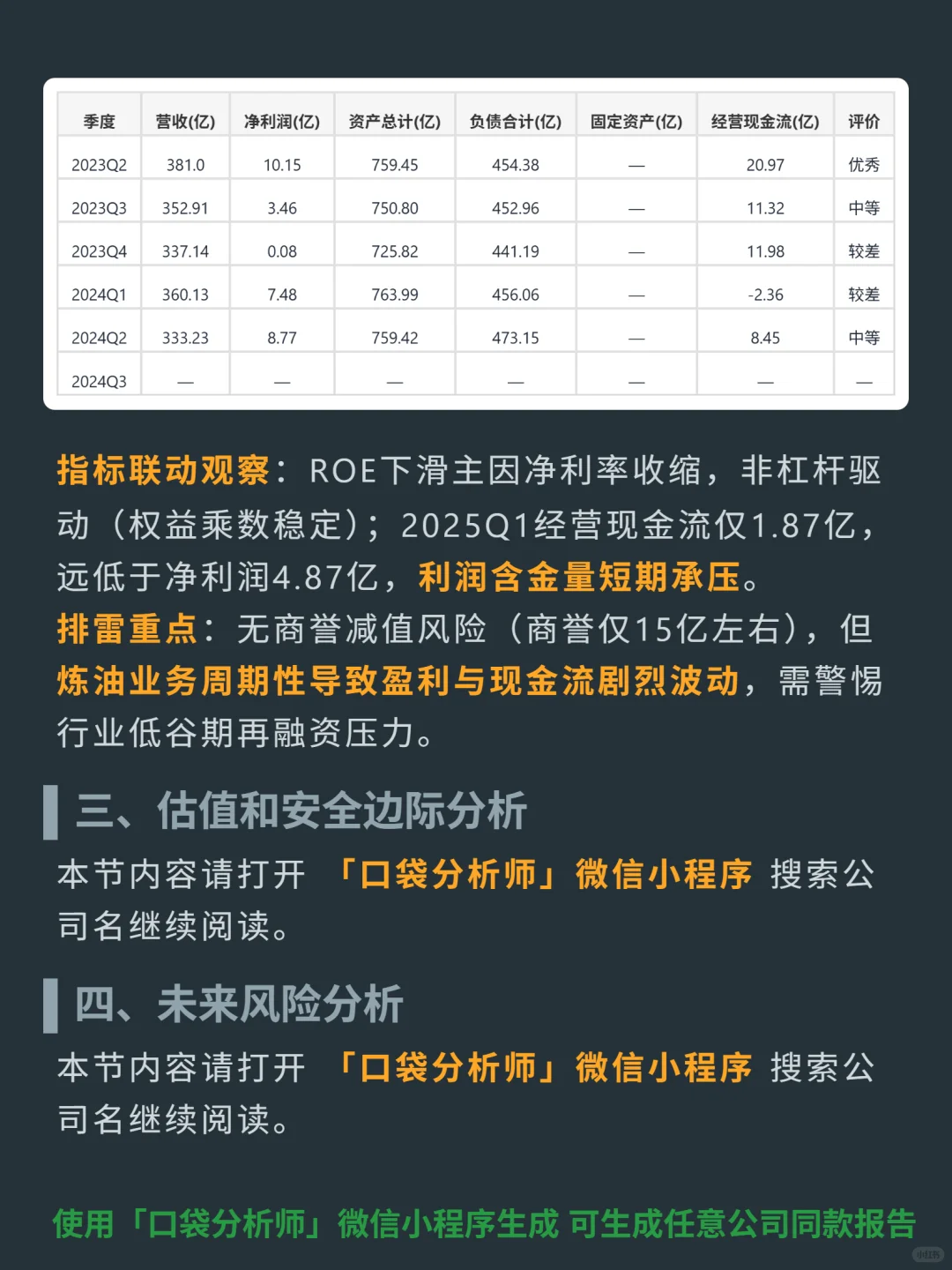

📈 财务表现:2022年高油价周期ROE达45.3%、净利率6.48%(峰值),2024年因周期下行+春季检修,ROE骤降至7.3%、净利率1.48%;2022-2024年累计自由现金流213亿美元(长期造血能力),但2025Q1ROE仅1.78%,经营现金流1.87亿美元(远低于净利润4.87亿,利润含金量短期承压);资产负债率维持60%左右(能源行业合理区间),商誉仅15亿左右(无减值风险)。

🔍 风险提示:炼油业务周期性强,导致盈利与现金流剧烈波动;2025Q1现金比率仅0.05(短期偿债缓冲薄),需警惕行业低谷期的再融资压力。

#Phillips 66

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司主营炼油、中游运输、化工及营销四大板块,聚焦北美炼油与成品油零售细分市场(CR5超60%寡头格局);依托日均200万桶炼油能力的规模效应(单位加工成本低于行业),以及自有管道、码头和7000座加油站的中下游一体化布局降本;盈利为“炼化价差(炼油主营收)+稳定利润(化工与营销)”双轮驱动。

📈 财务表现:2022年高油价周期ROE达45.3%、净利率6.48%(峰值),2024年因周期下行+春季检修,ROE骤降至7.3%、净利率1.48%;2022-2024年累计自由现金流213亿美元(长期造血能力),但2025Q1ROE仅1.78%,经营现金流1.87亿美元(远低于净利润4.87亿,利润含金量短期承压);资产负债率维持60%左右(能源行业合理区间),商誉仅15亿左右(无减值风险)。

🔍 风险提示:炼油业务周期性强,导致盈利与现金流剧烈波动;2025Q1现金比率仅0.05(短期偿债缓冲薄),需警惕行业低谷期的再融资压力。

#Phillips 66

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: