研报速递

研报速递

最近研究了大金重工,核心逻辑是“低成本生产+高价格出海”的海上风电塔桩生意,靠海外高毛利订单驱动盈利爆发。

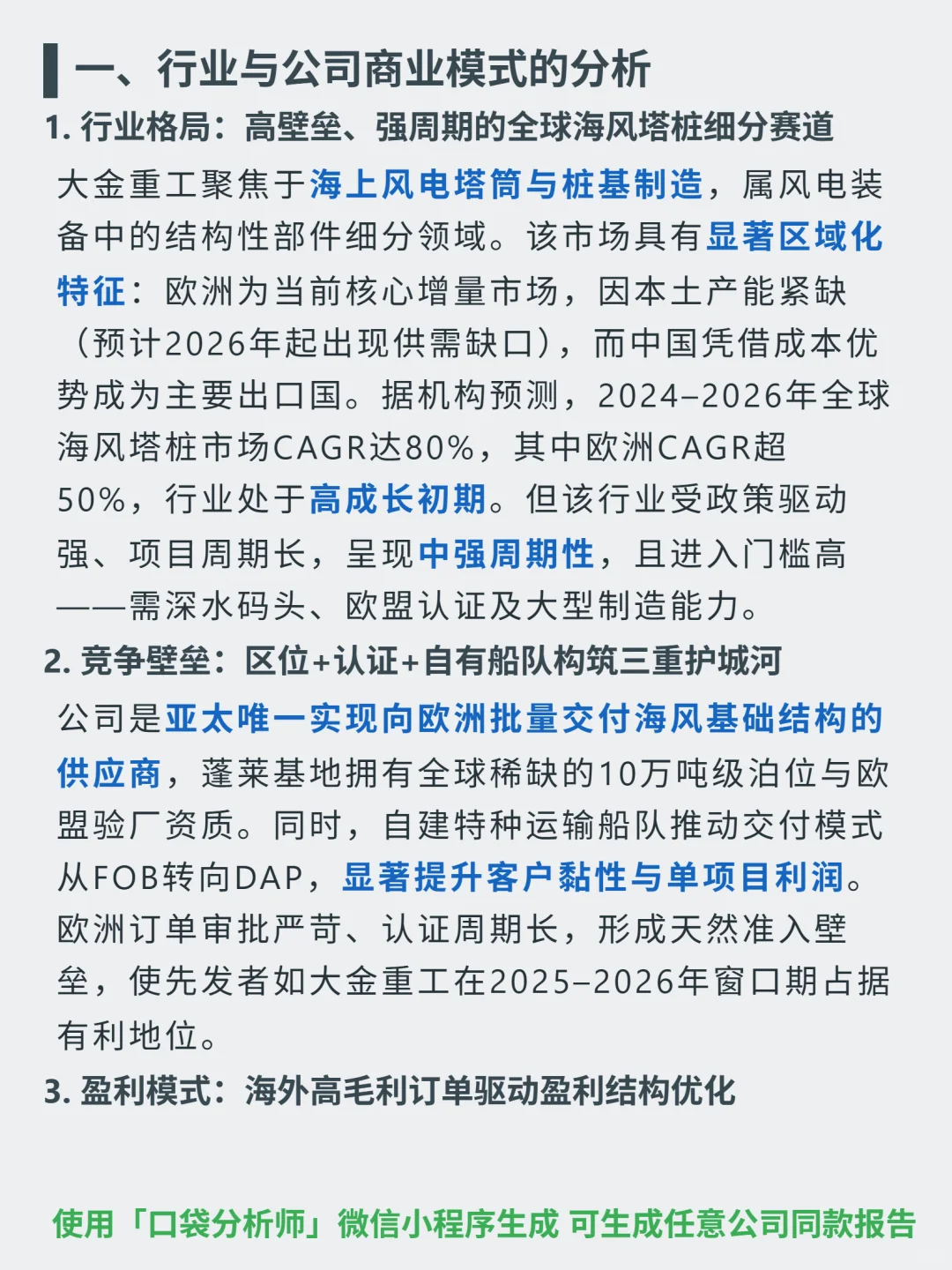

🎯 主营海上风电塔筒与桩基制造,商业模式依托中国钢材(低40%)、人工成本优势,向欧洲出口高溢价产品(欧洲售价1.71万元/吨,为国内2.88倍),同时整合码头、制造、海运环节,升级为一站式解决方案伙伴,提升客户黏性与单项目利润。

🔍 是亚太唯一实现向欧洲批量交付的供应商,蓬莱基地有全球稀缺10万吨级泊位与欧盟认证,自建特种运输船队改变交付模式;欧洲订单审批严苛、认证周期长,2025–2026年窗口期占有利地位。

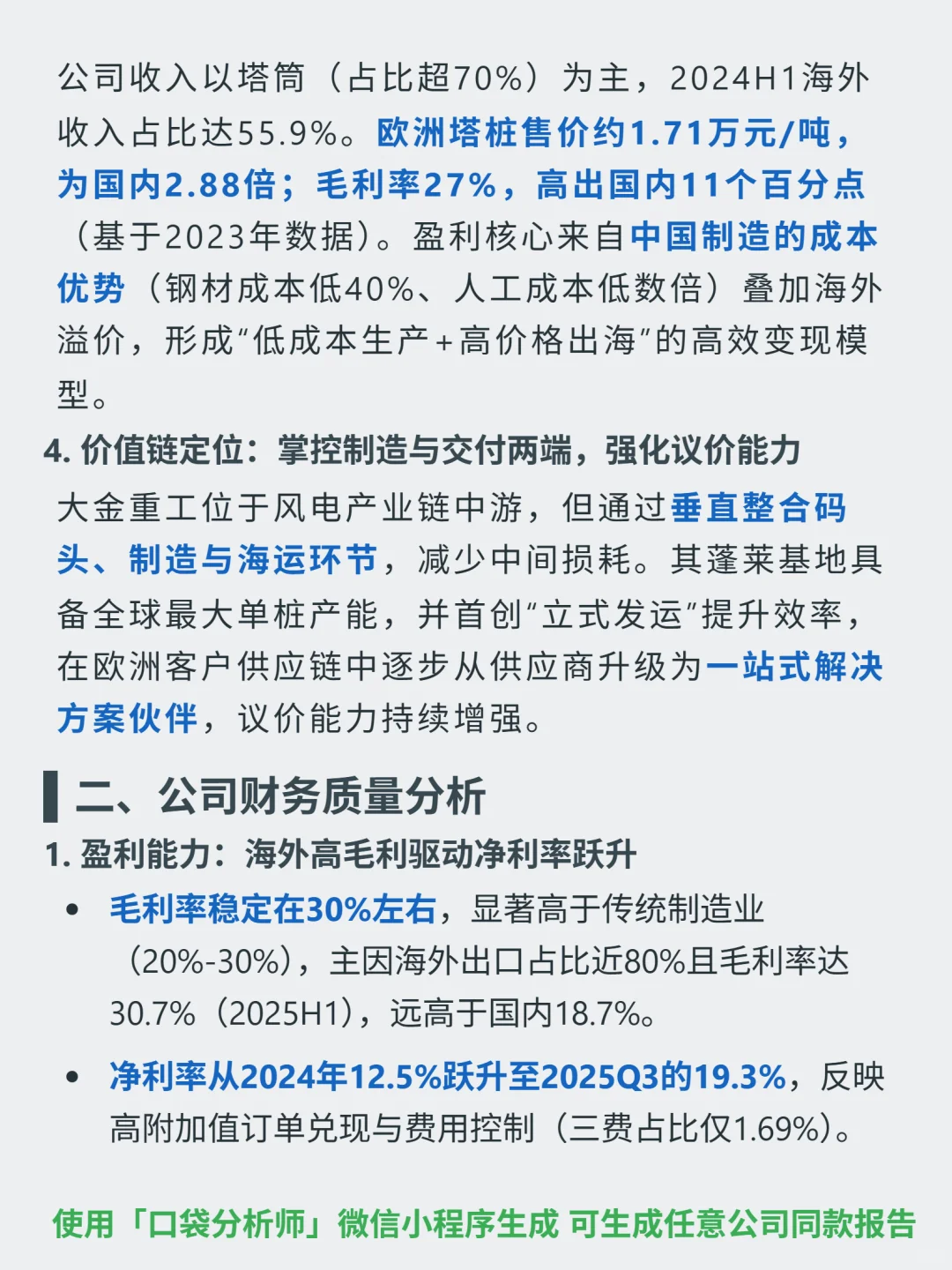

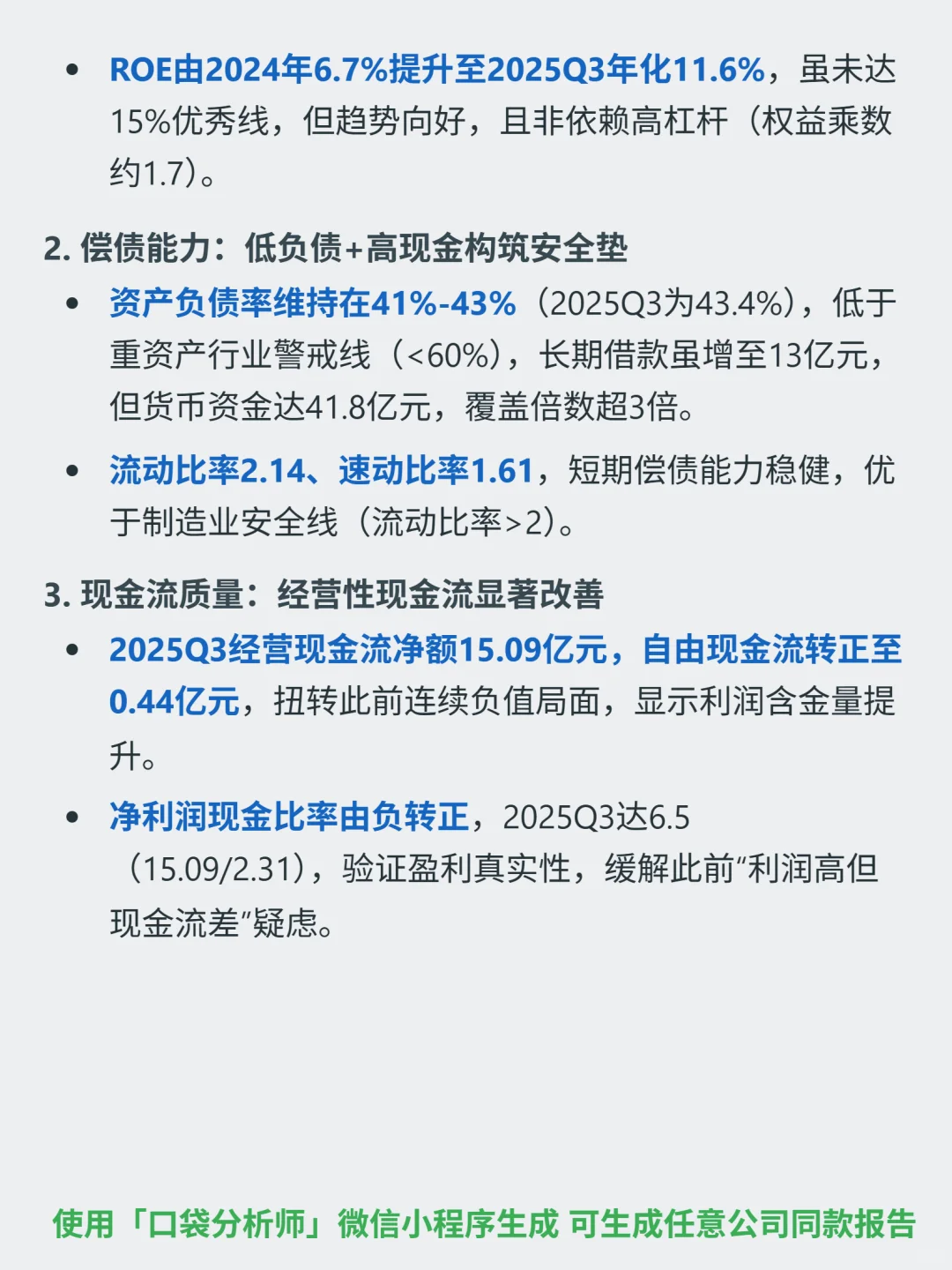

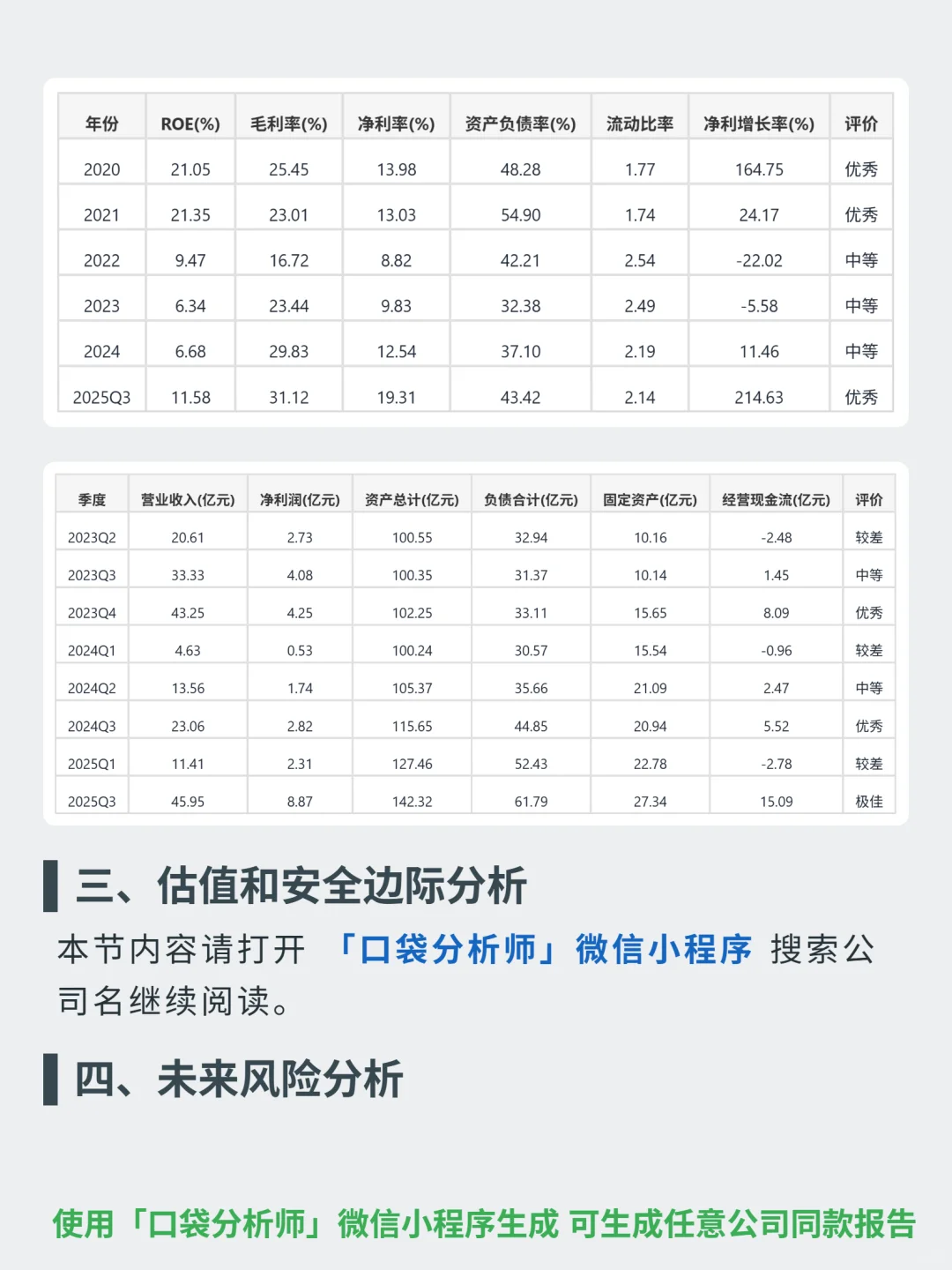

📈 2025Q3净利率跃升至19.3%(2024年12.5%),毛利率31.12%(海外30.7%,国内18.7%),ROE年化11.6%(2024年6.7%);经营现金流净额15.09亿元,自由现金流转正,净利润现金比率6.5,盈利真实性强;资产负债率43.4%(低于重资产行业警戒线),流动比率2.14,偿债能力稳健。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#大金重工 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 主营海上风电塔筒与桩基制造,商业模式依托中国钢材(低40%)、人工成本优势,向欧洲出口高溢价产品(欧洲售价1.71万元/吨,为国内2.88倍),同时整合码头、制造、海运环节,升级为一站式解决方案伙伴,提升客户黏性与单项目利润。

🔍 是亚太唯一实现向欧洲批量交付的供应商,蓬莱基地有全球稀缺10万吨级泊位与欧盟认证,自建特种运输船队改变交付模式;欧洲订单审批严苛、认证周期长,2025–2026年窗口期占有利地位。

📈 2025Q3净利率跃升至19.3%(2024年12.5%),毛利率31.12%(海外30.7%,国内18.7%),ROE年化11.6%(2024年6.7%);经营现金流净额15.09亿元,自由现金流转正,净利润现金比率6.5,盈利真实性强;资产负债率43.4%(低于重资产行业警戒线),流动比率2.14,偿债能力稳健。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#大金重工 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: