研报速递

研报速递

挖了中海物业的研报,核心看两点:行业整合红利下的双向规模壁垒与财务健康度。

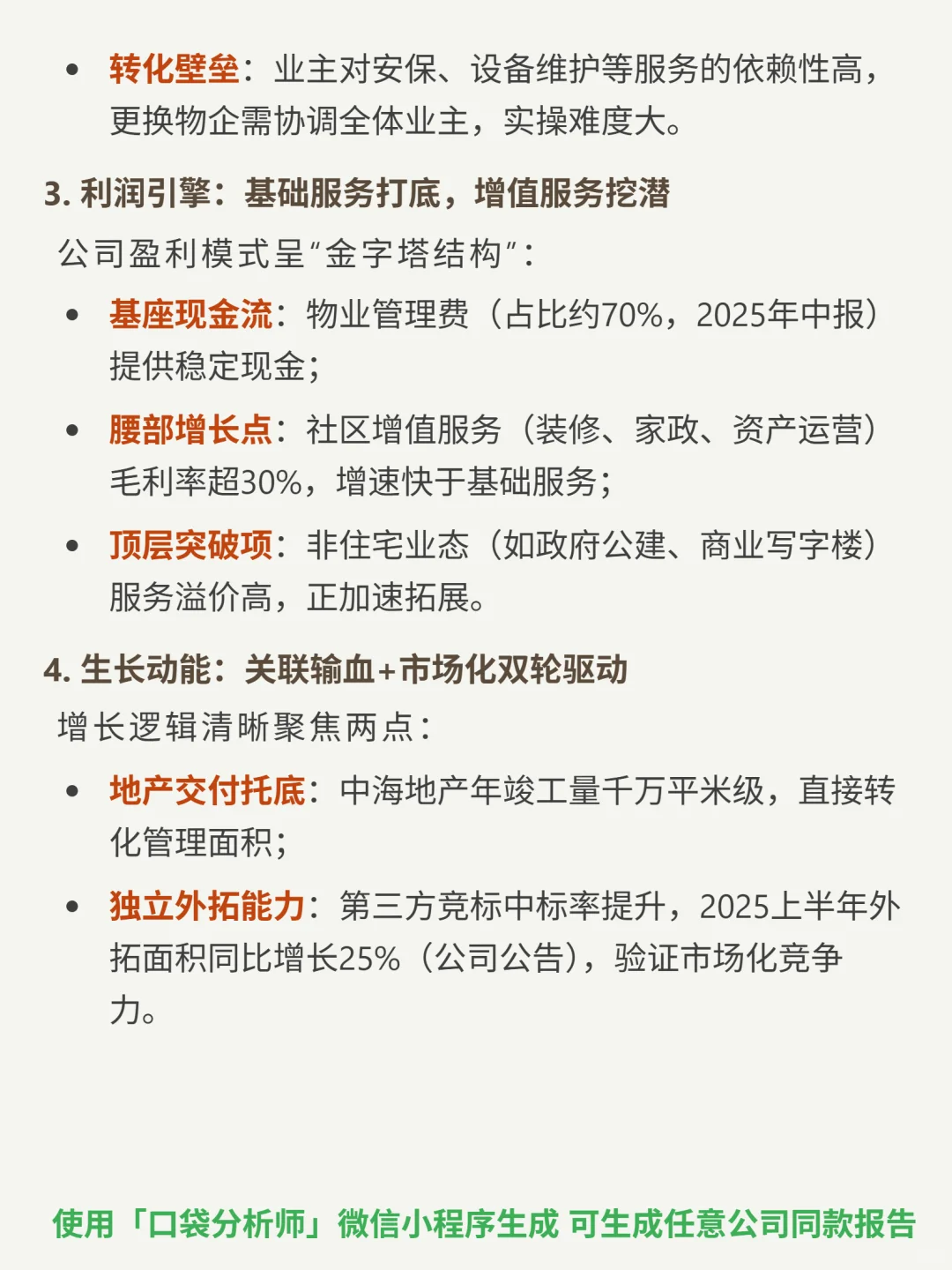

🎯 核心逻辑:物业行业是“大市场、低集中度”刚需赛道(CR5不足30%),政策推动规模化整合。中海物业的壁垒在于双向规模效应——背靠中海地产(关联方在管面积超60%)保障项目稳定,市场化外拓2025上半年同比+25%,在管面积3.8亿平米形成成本摊薄优势。盈利模式呈金字塔结构:基础物业费(占比70%)提供现金流基座,社区增值服务(毛利率超30%)与非住宅业态(政府公建、写字楼)贡献增长增量。

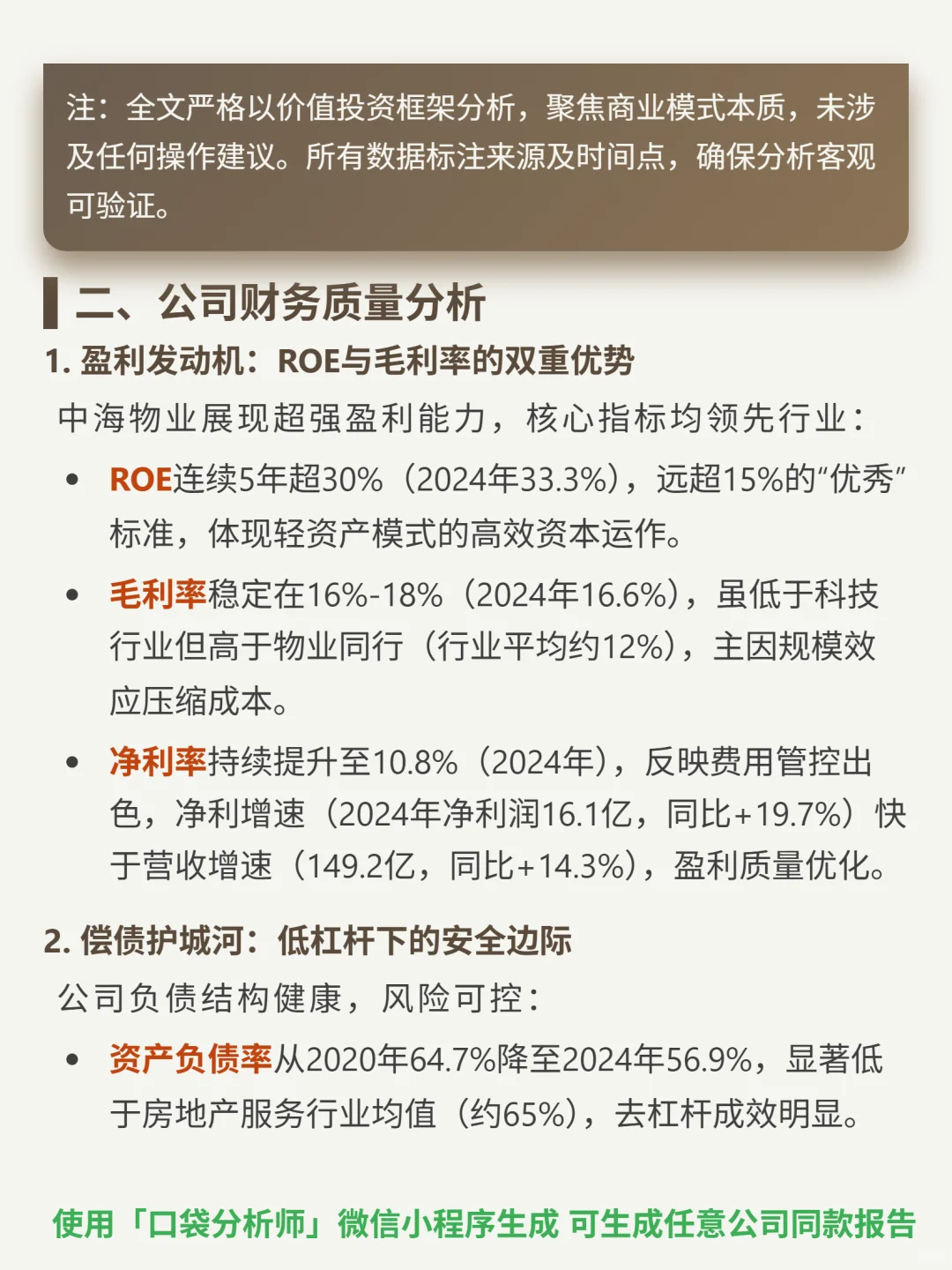

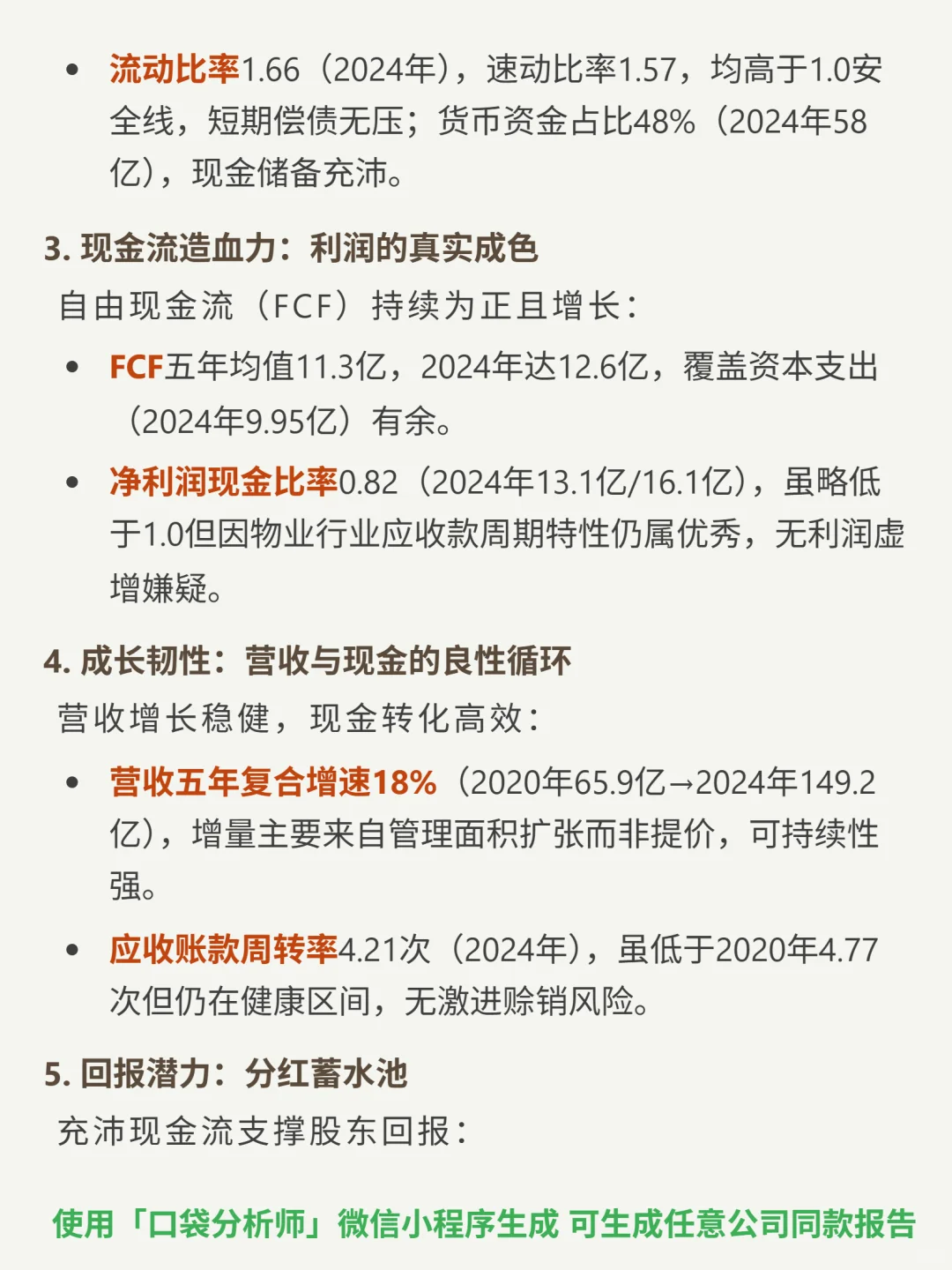

📈 财务亮点:ROE连续5年超30%(2024年33.3%),远超行业优秀线;毛利率16.6%(高于行业平均12%),净利率提升至10.8%,净利增速(19.7%)快于营收(14.3%)。负债结构健康,资产负债率56.9%(低于行业65%),流动比率1.66,货币资金占比48%(58亿)。自由现金流五年均值11.3亿(2024年12.6亿),营收五年复合增速18%(2020年65.9亿→2024年149.2亿),增长依赖面积扩张而非提价,可持续性强。

#中海物业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:物业行业是“大市场、低集中度”刚需赛道(CR5不足30%),政策推动规模化整合。中海物业的壁垒在于双向规模效应——背靠中海地产(关联方在管面积超60%)保障项目稳定,市场化外拓2025上半年同比+25%,在管面积3.8亿平米形成成本摊薄优势。盈利模式呈金字塔结构:基础物业费(占比70%)提供现金流基座,社区增值服务(毛利率超30%)与非住宅业态(政府公建、写字楼)贡献增长增量。

📈 财务亮点:ROE连续5年超30%(2024年33.3%),远超行业优秀线;毛利率16.6%(高于行业平均12%),净利率提升至10.8%,净利增速(19.7%)快于营收(14.3%)。负债结构健康,资产负债率56.9%(低于行业65%),流动比率1.66,货币资金占比48%(58亿)。自由现金流五年均值11.3亿(2024年12.6亿),营收五年复合增速18%(2020年65.9亿→2024年149.2亿),增长依赖面积扩张而非提价,可持续性强。

#中海物业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: