研报速递

研报速递

研究康泰医学,最需警惕的是高外销依赖遇上强监管风险。

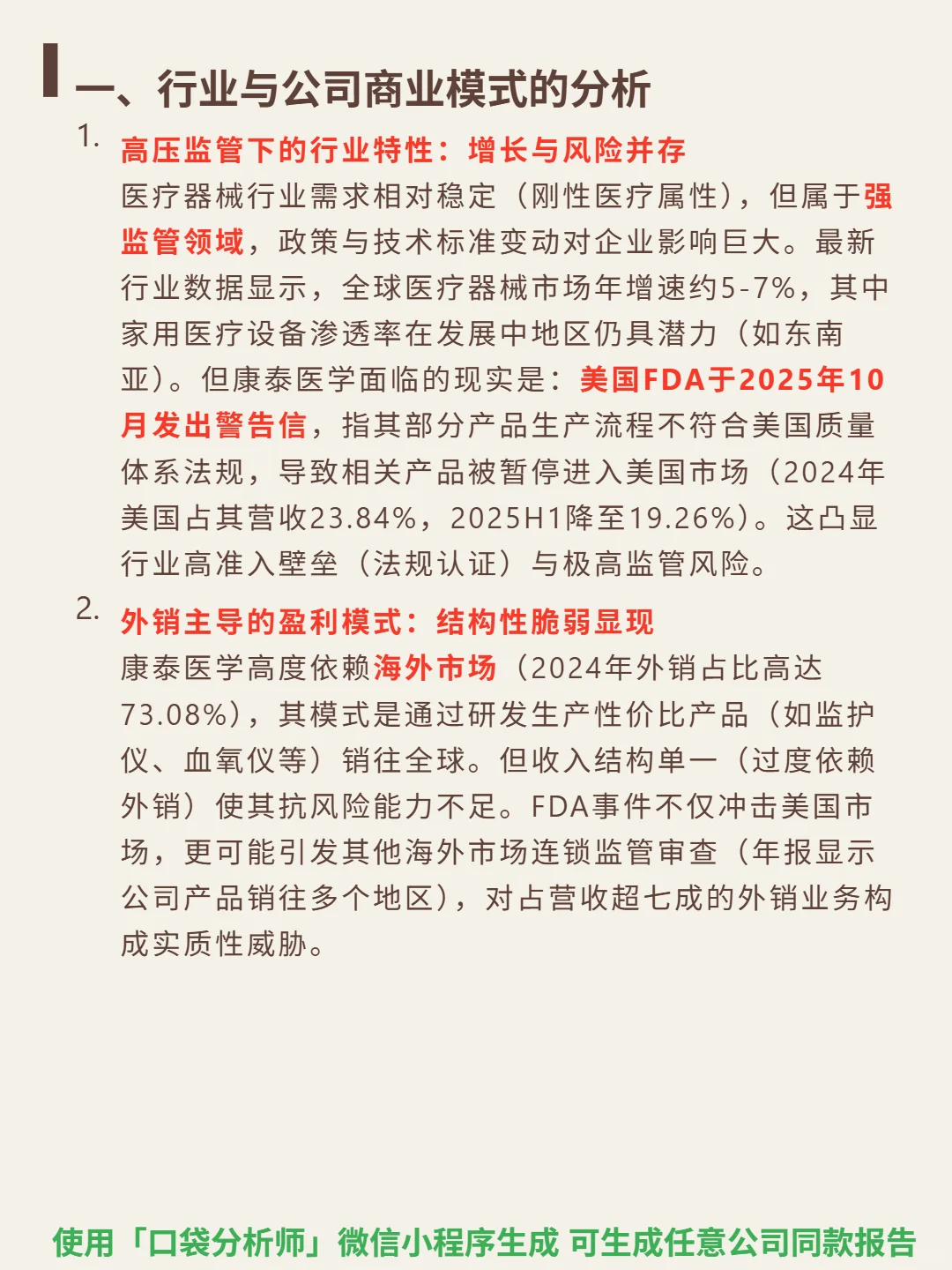

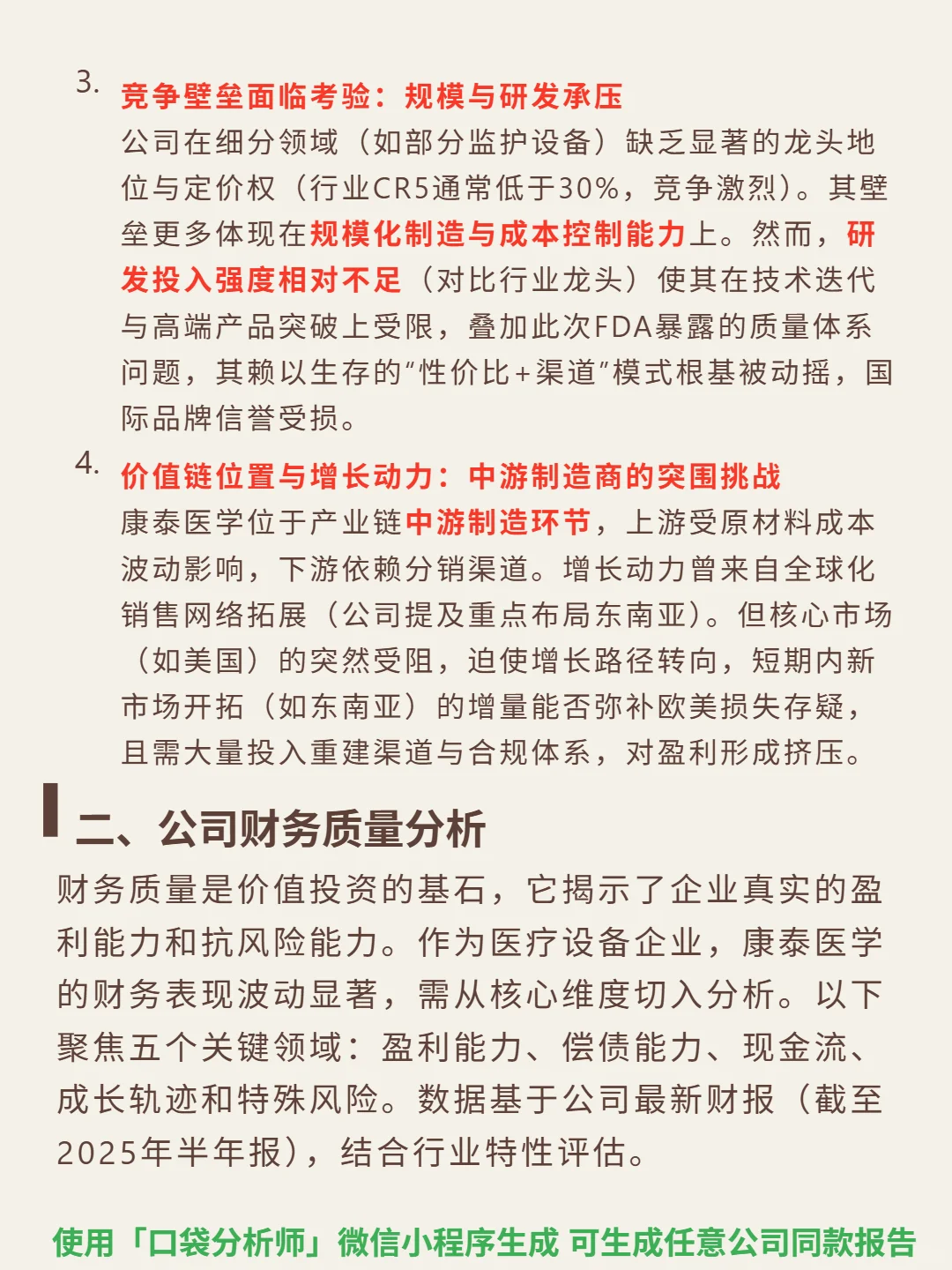

🎯 核心逻辑:医疗器械制造商,主打监护仪、血氧仪等产品,73%营收来自外销(2024年),依赖规模化制造与成本控制,但研发投入强度仅4%-5%(低于行业10%标准),技术壁垒薄弱。2025年10月美国FDA警告信导致部分产品暂停进入美国市场,该市场营收占比从2024年23.84%降至2025H1 19.26%,高外销+强监管放大经营风险。

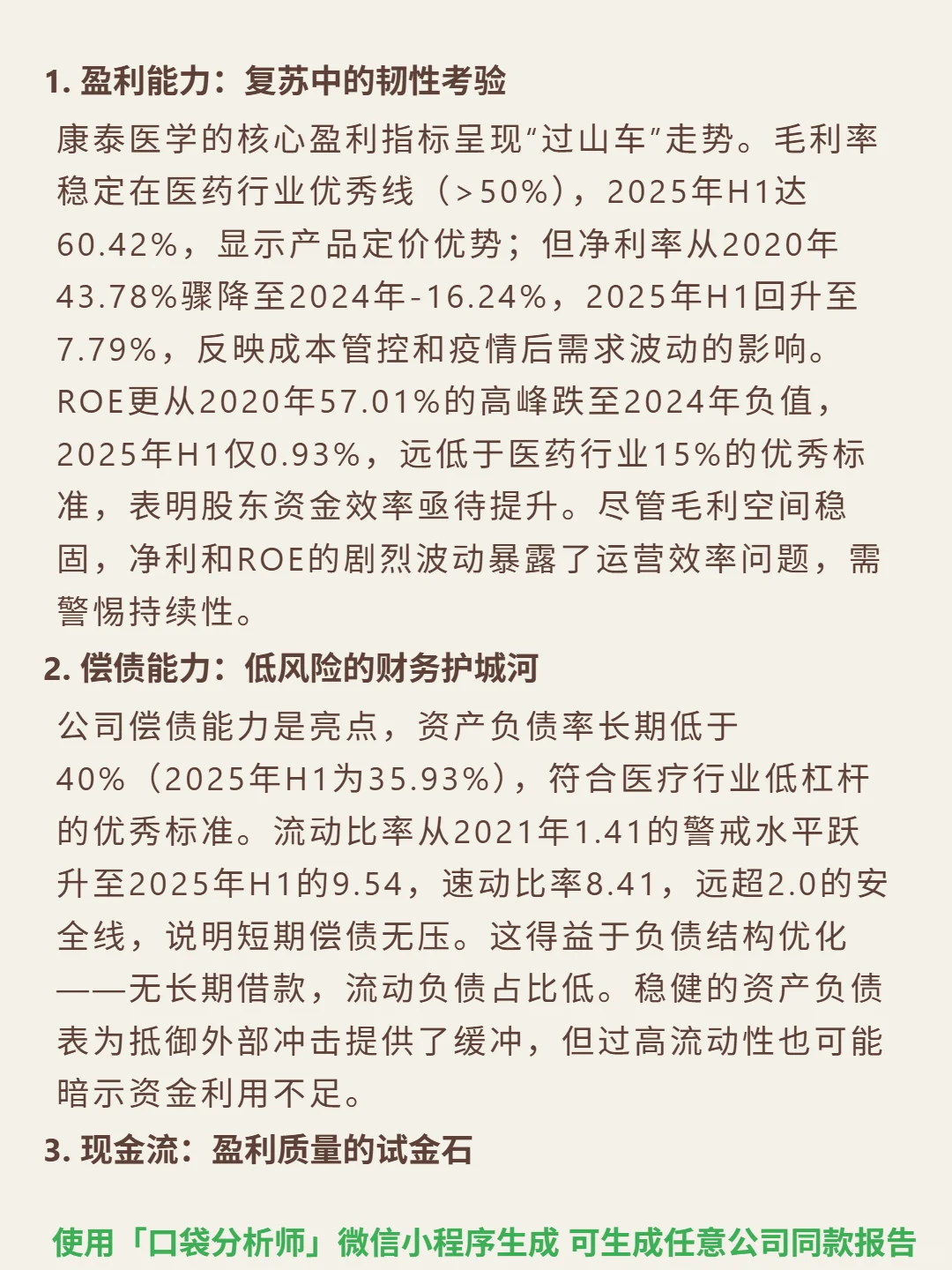

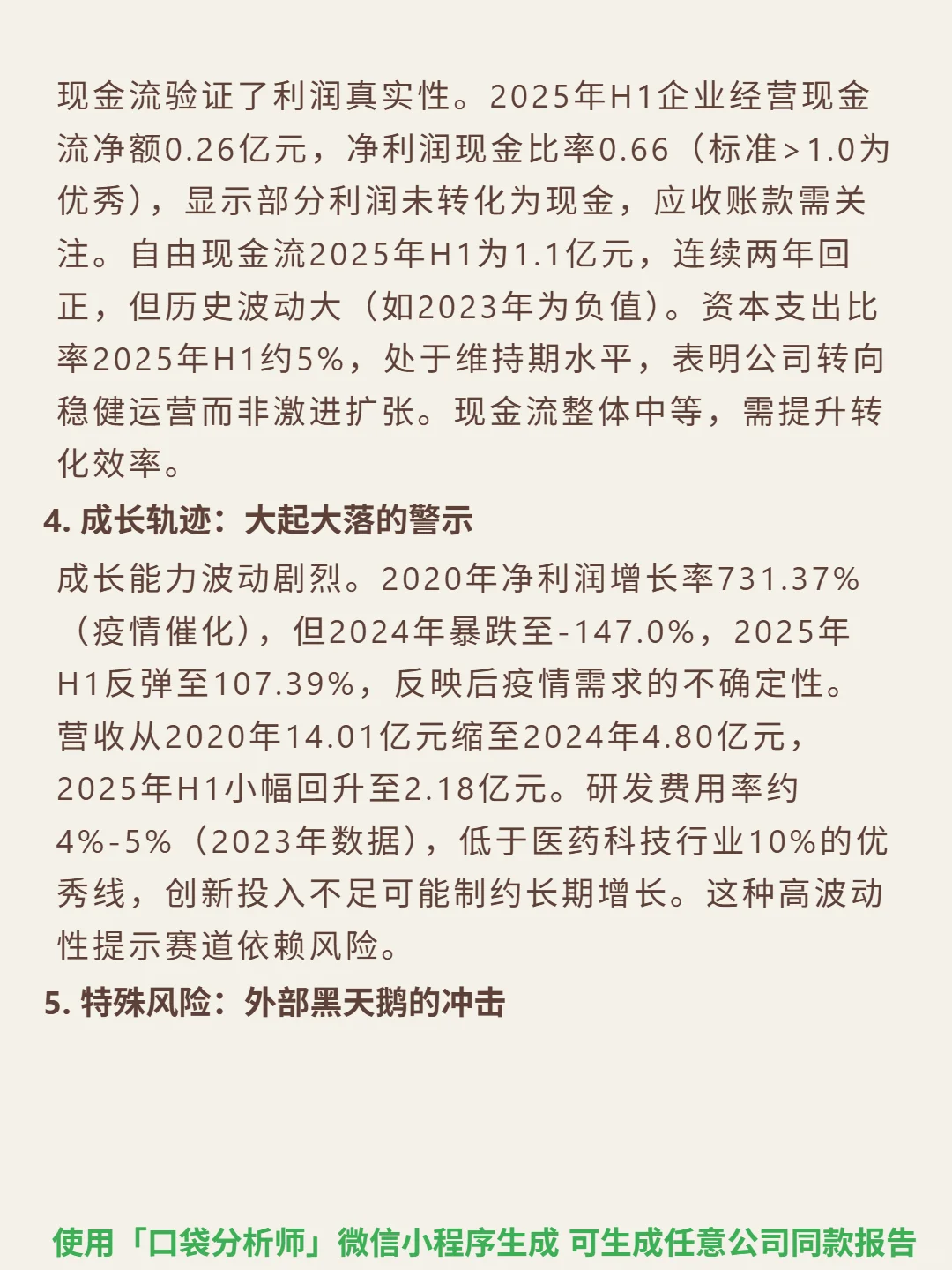

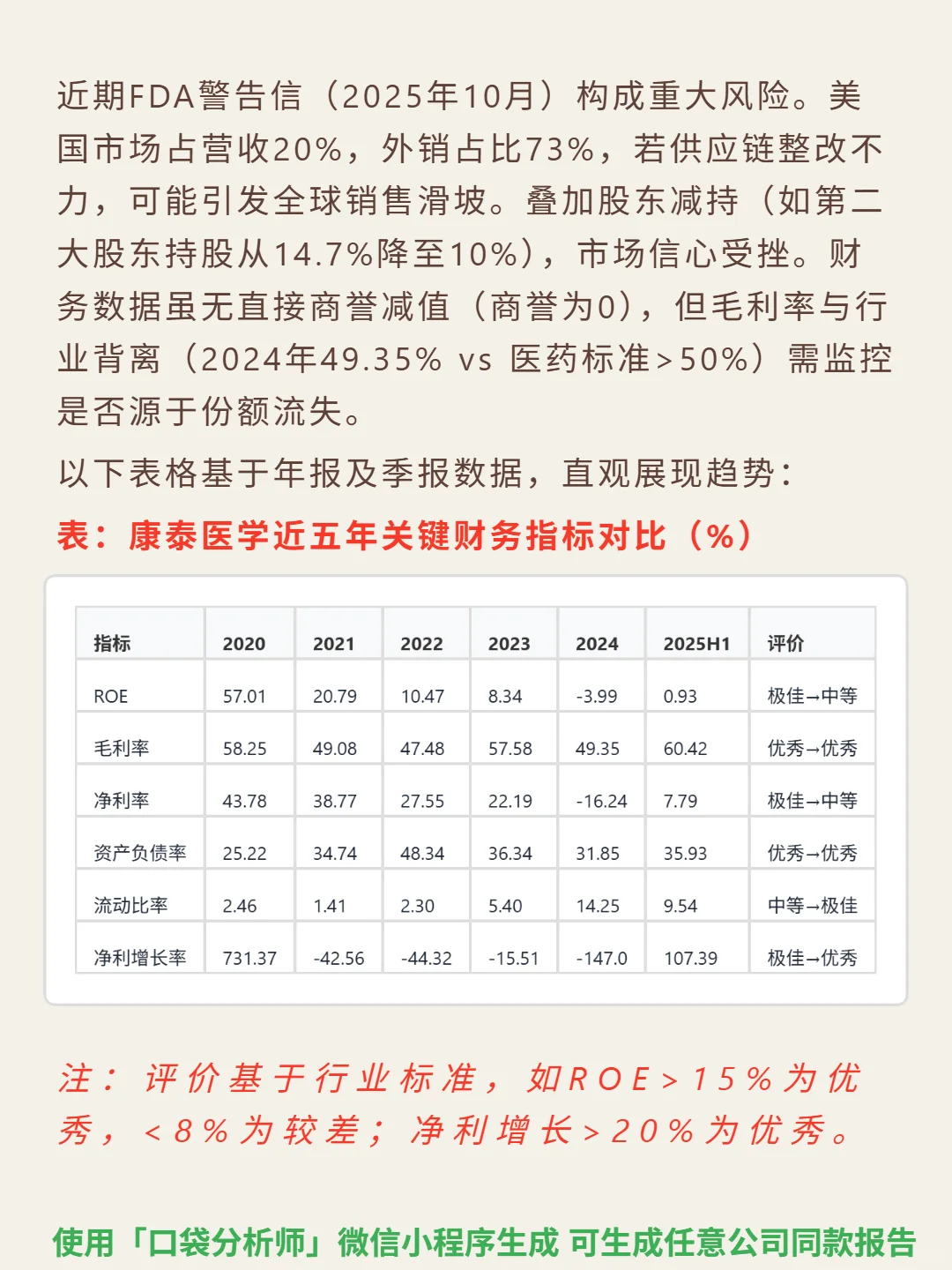

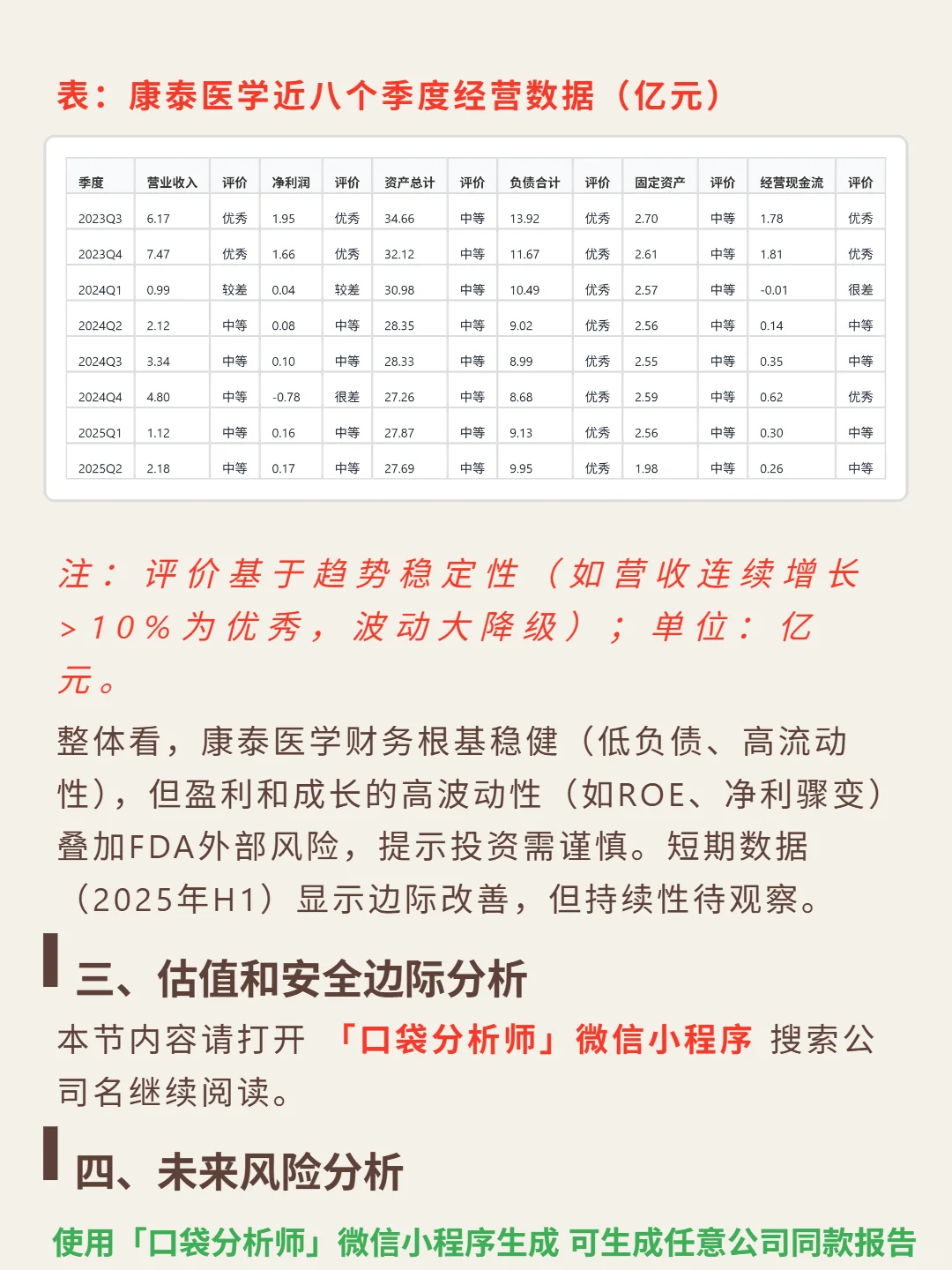

📈 财务亮点:毛利率维持优秀(2025H1 60.42%),净利率波动剧烈(2024年-16.24%,2025H1回升至7.79%);偿债能力稳健,资产负债率35.93%,流动比率9.54,短期无偿债压力;成长轨迹大起大落,净利增长率2024年-147%、2025H1 107.39%,营收从2020年14.01亿缩至2024年4.80亿(2025H1 2.18亿),盈利持续性待考。

#康泰医学 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:医疗器械制造商,主打监护仪、血氧仪等产品,73%营收来自外销(2024年),依赖规模化制造与成本控制,但研发投入强度仅4%-5%(低于行业10%标准),技术壁垒薄弱。2025年10月美国FDA警告信导致部分产品暂停进入美国市场,该市场营收占比从2024年23.84%降至2025H1 19.26%,高外销+强监管放大经营风险。

📈 财务亮点:毛利率维持优秀(2025H1 60.42%),净利率波动剧烈(2024年-16.24%,2025H1回升至7.79%);偿债能力稳健,资产负债率35.93%,流动比率9.54,短期无偿债压力;成长轨迹大起大落,净利增长率2024年-147%、2025H1 107.39%,营收从2020年14.01亿缩至2024年4.80亿(2025H1 2.18亿),盈利持续性待考。

#康泰医学 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: