研报速递

研报速递

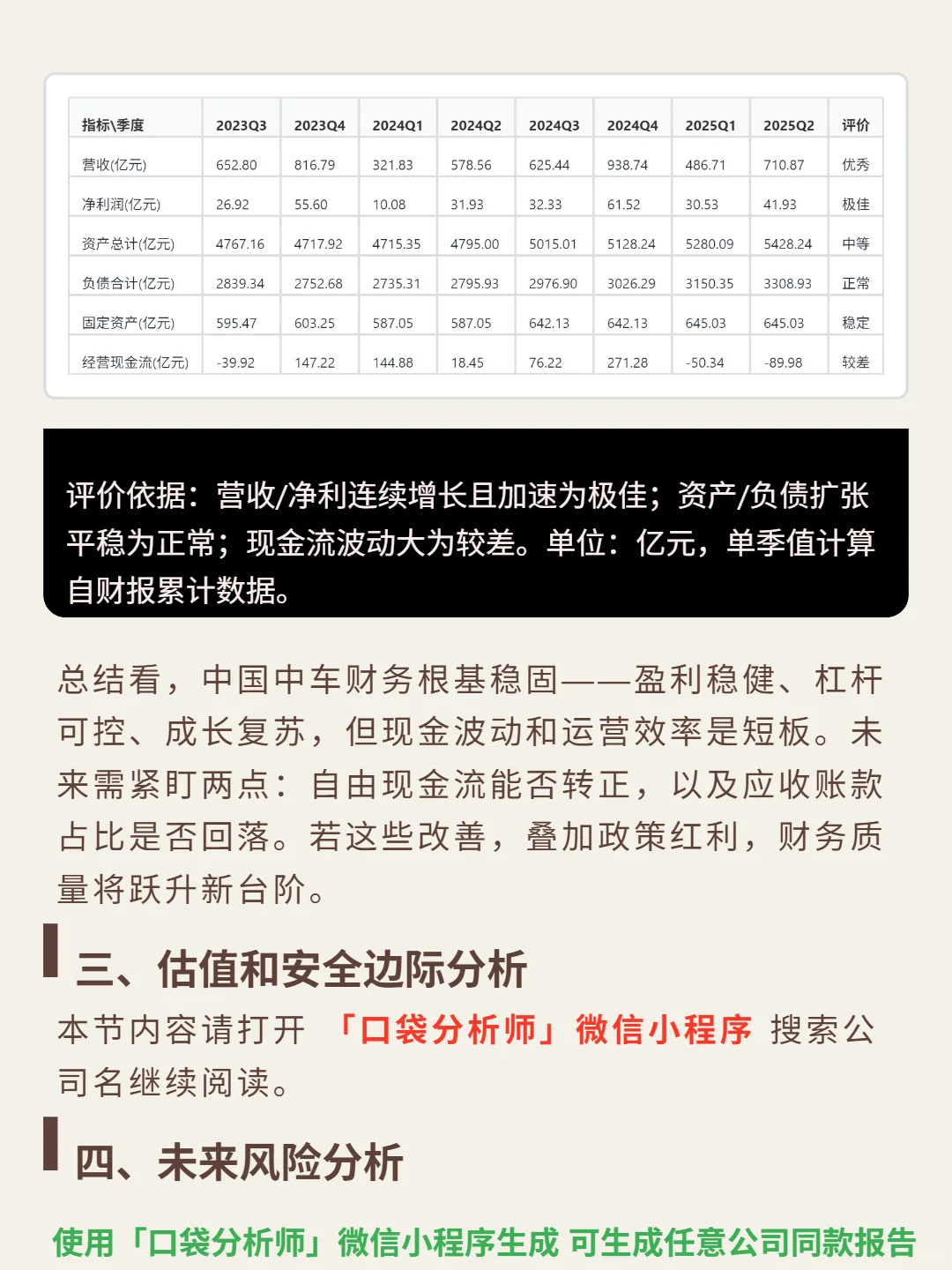

挖了一份中国中车的研报,核心逻辑是政策驱动的轨交寡头,垄断壁垒下财务稳健但需盯现金流改善。

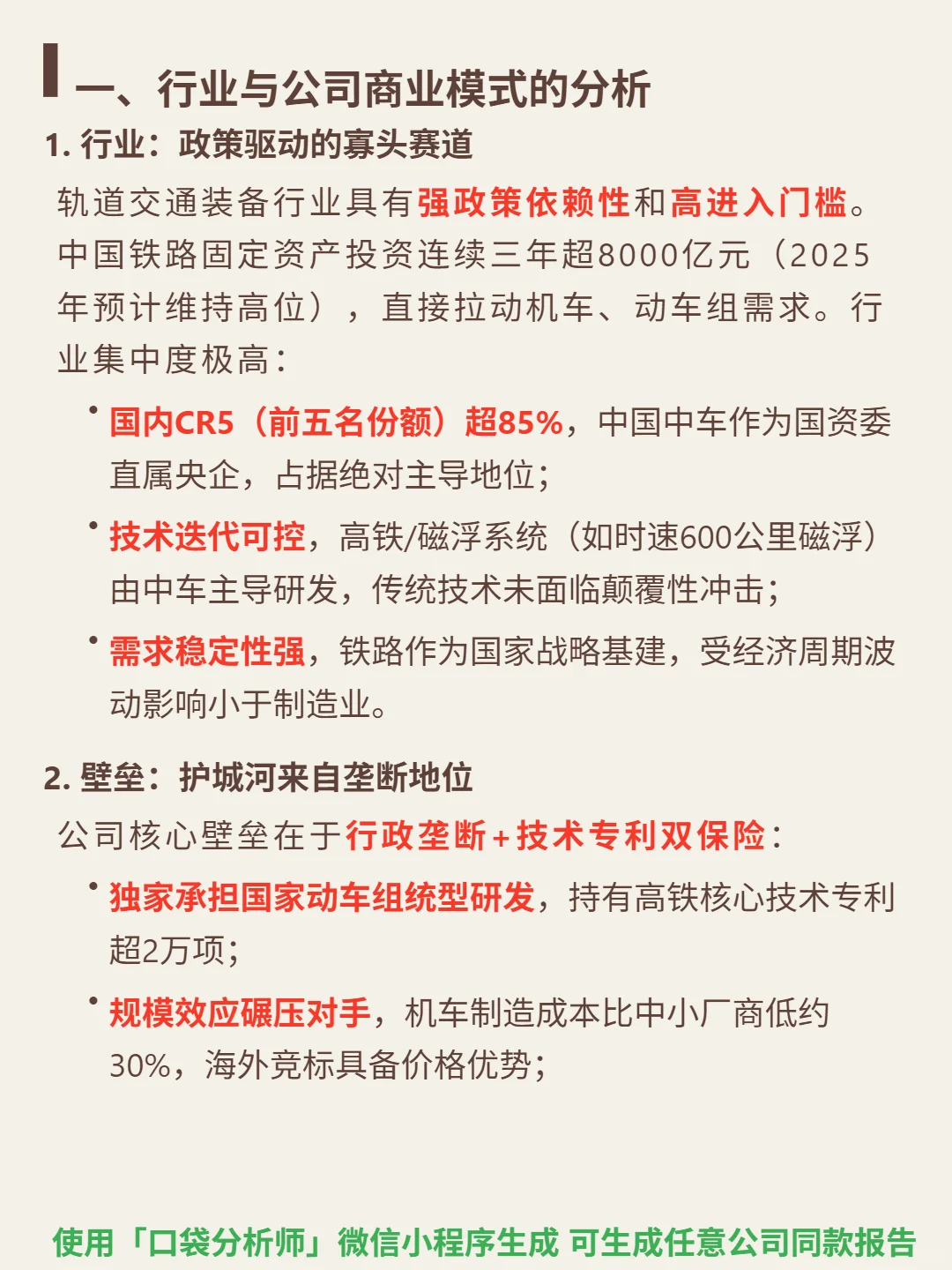

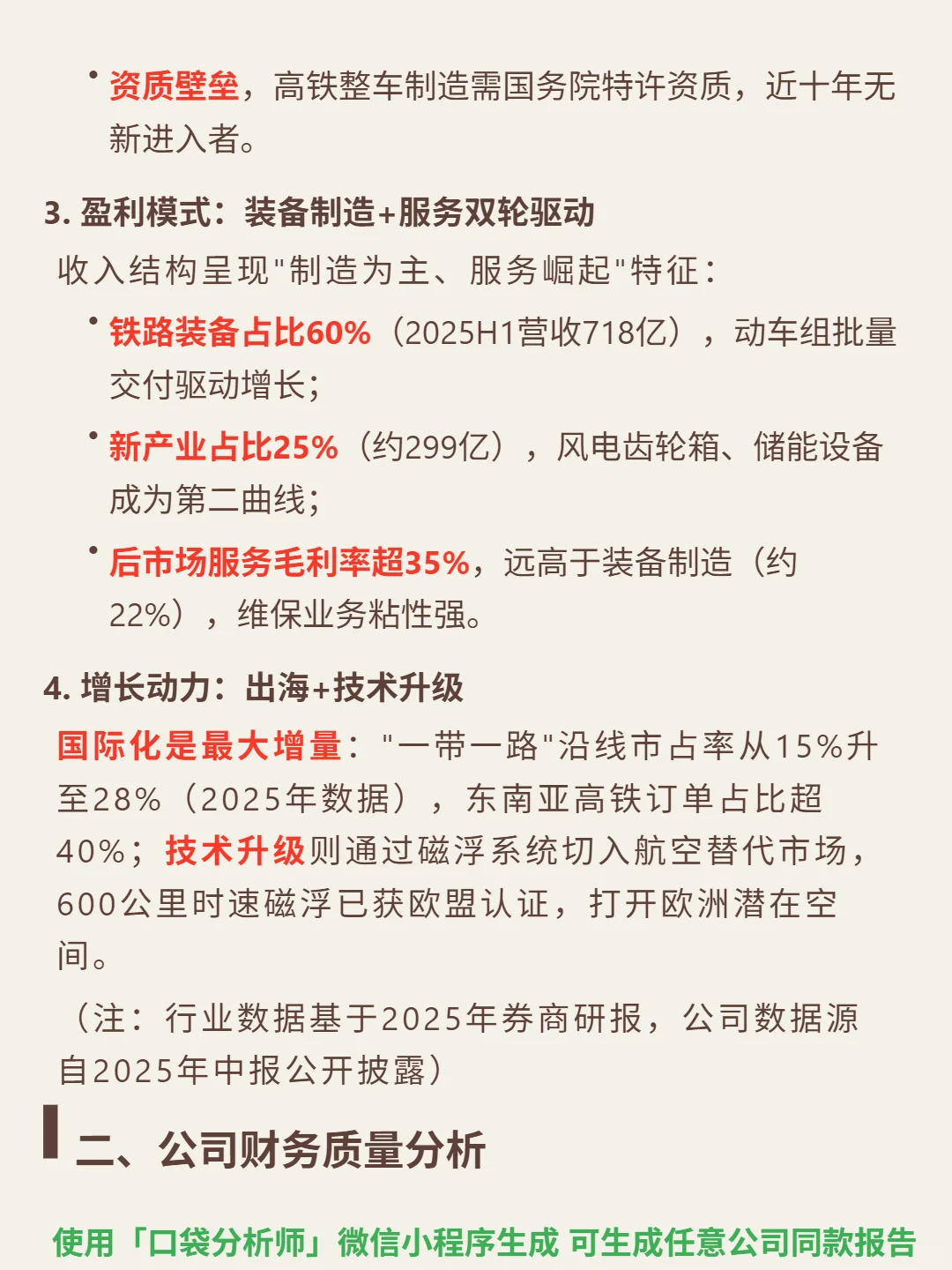

🎯核心逻辑:行业政策驱动(铁路投资连续三年超8000亿)、高集中度(国内CR5超85%,中车主导),需求抗周期。壁垒是行政垄断(独家统型研发)+技术专利(超2万项高铁核心专利),规模效应成本比对手低30%。盈利靠铁路装备(2025H1营收718亿,占60%)+新产业(299亿,占25%)双轮驱动,后市场服务毛利率超35%。增长看出海(一带一路市占率28%,东南亚订单超40%)+技术升级(600公里磁浮获欧盟认证)。

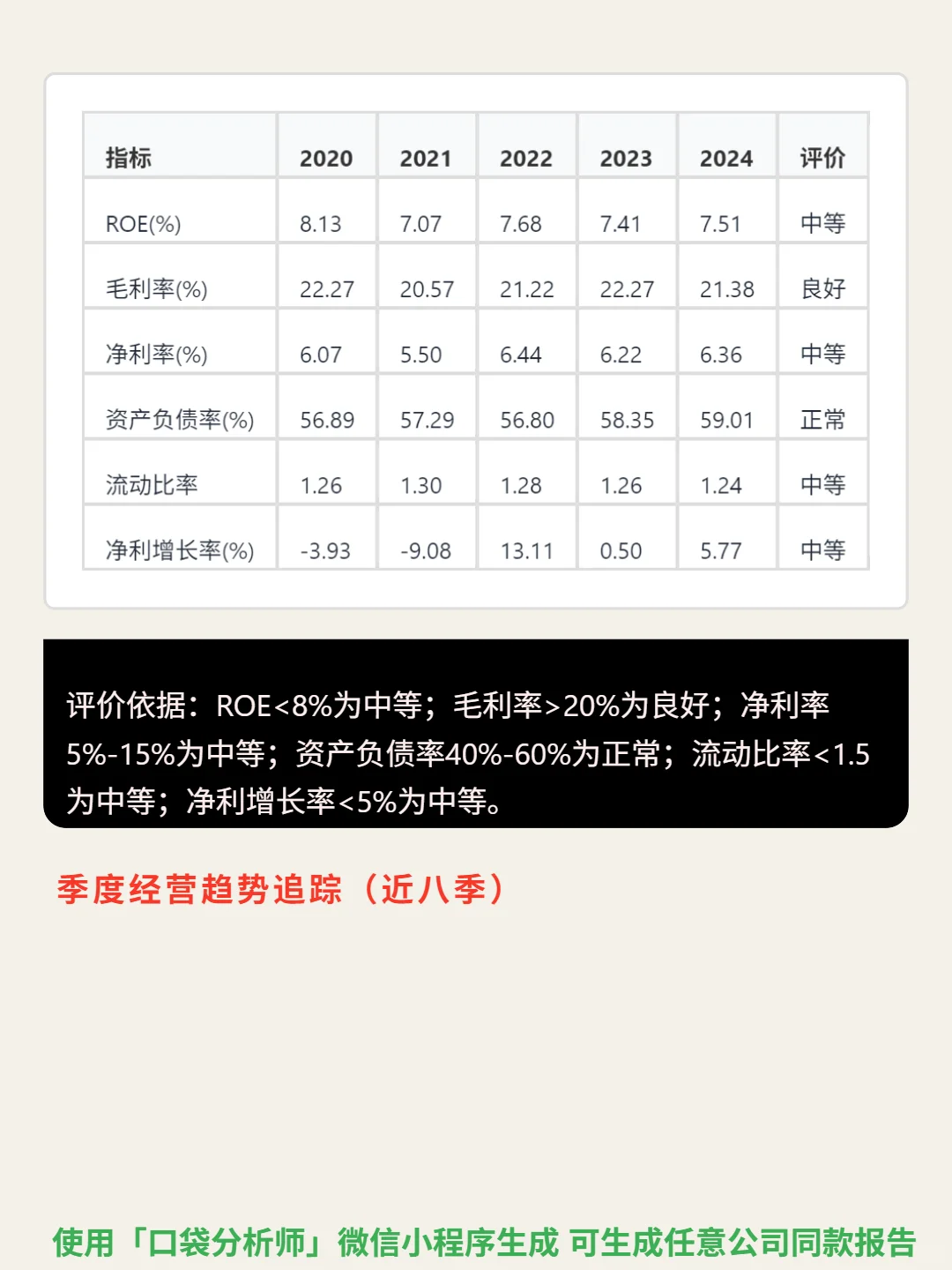

📈财务亮点:ROE近五年稳定7%-8%,毛利率21%,2025H1净利率7.45%(同比增21.65%)。成长加速,2025H1净利润增72.48%,Q2单季增31.32%,营收增速32.99%。风险点:现金流波动(2025H1经营现金流-30亿),应收账款/利润比994.75%,流动比率1.24(短期偿债压力)。

#中国中车 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:行业政策驱动(铁路投资连续三年超8000亿)、高集中度(国内CR5超85%,中车主导),需求抗周期。壁垒是行政垄断(独家统型研发)+技术专利(超2万项高铁核心专利),规模效应成本比对手低30%。盈利靠铁路装备(2025H1营收718亿,占60%)+新产业(299亿,占25%)双轮驱动,后市场服务毛利率超35%。增长看出海(一带一路市占率28%,东南亚订单超40%)+技术升级(600公里磁浮获欧盟认证)。

📈财务亮点:ROE近五年稳定7%-8%,毛利率21%,2025H1净利率7.45%(同比增21.65%)。成长加速,2025H1净利润增72.48%,Q2单季增31.32%,营收增速32.99%。风险点:现金流波动(2025H1经营现金流-30亿),应收账款/利润比994.75%,流动比率1.24(短期偿债压力)。

#中国中车 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: