研报速递

研报速递

研究霍顿房屋,核心看三点:寡头地位的定价权、规模驱动的成本护城河,以及周期波动下的财务韧性。

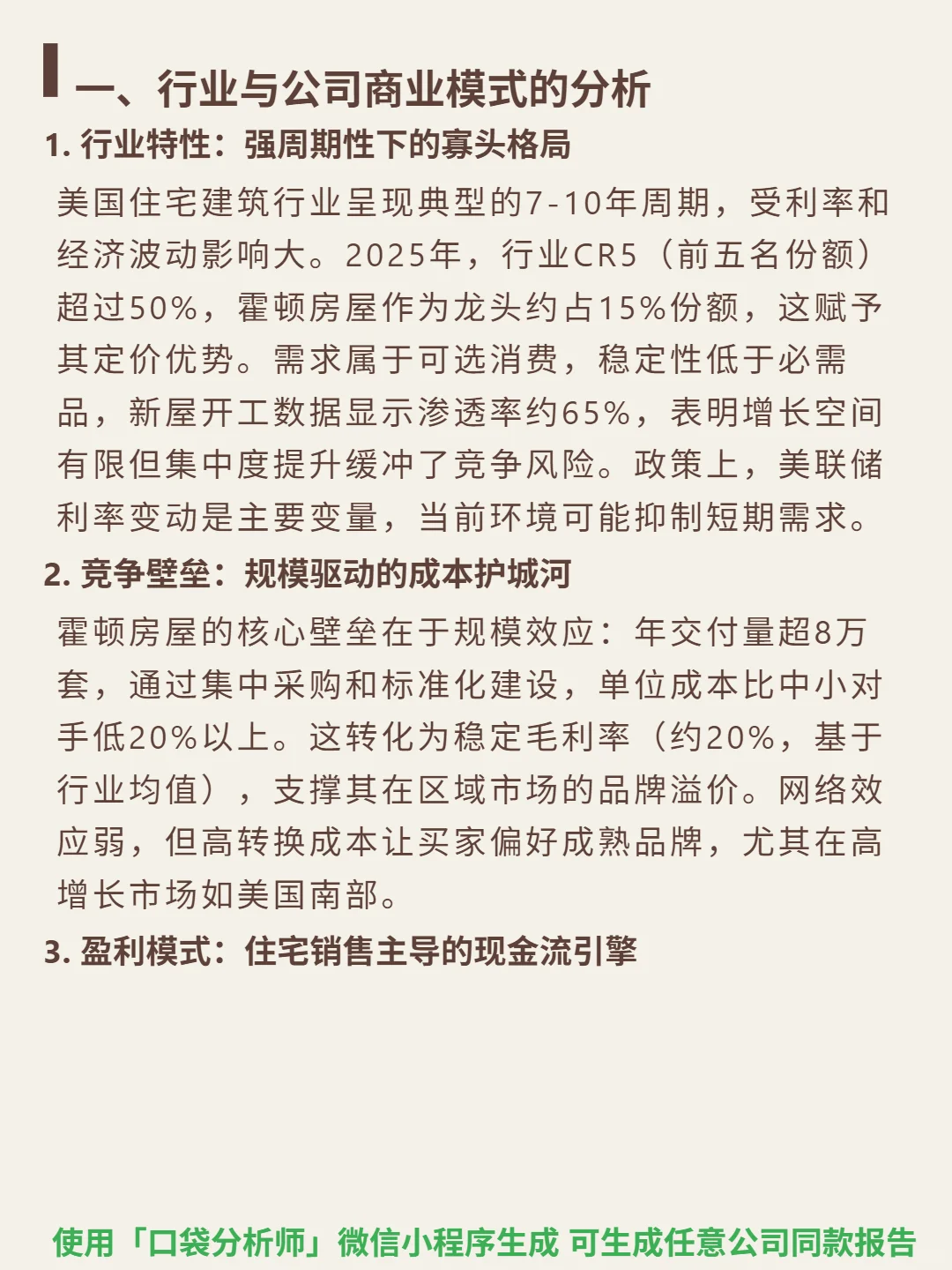

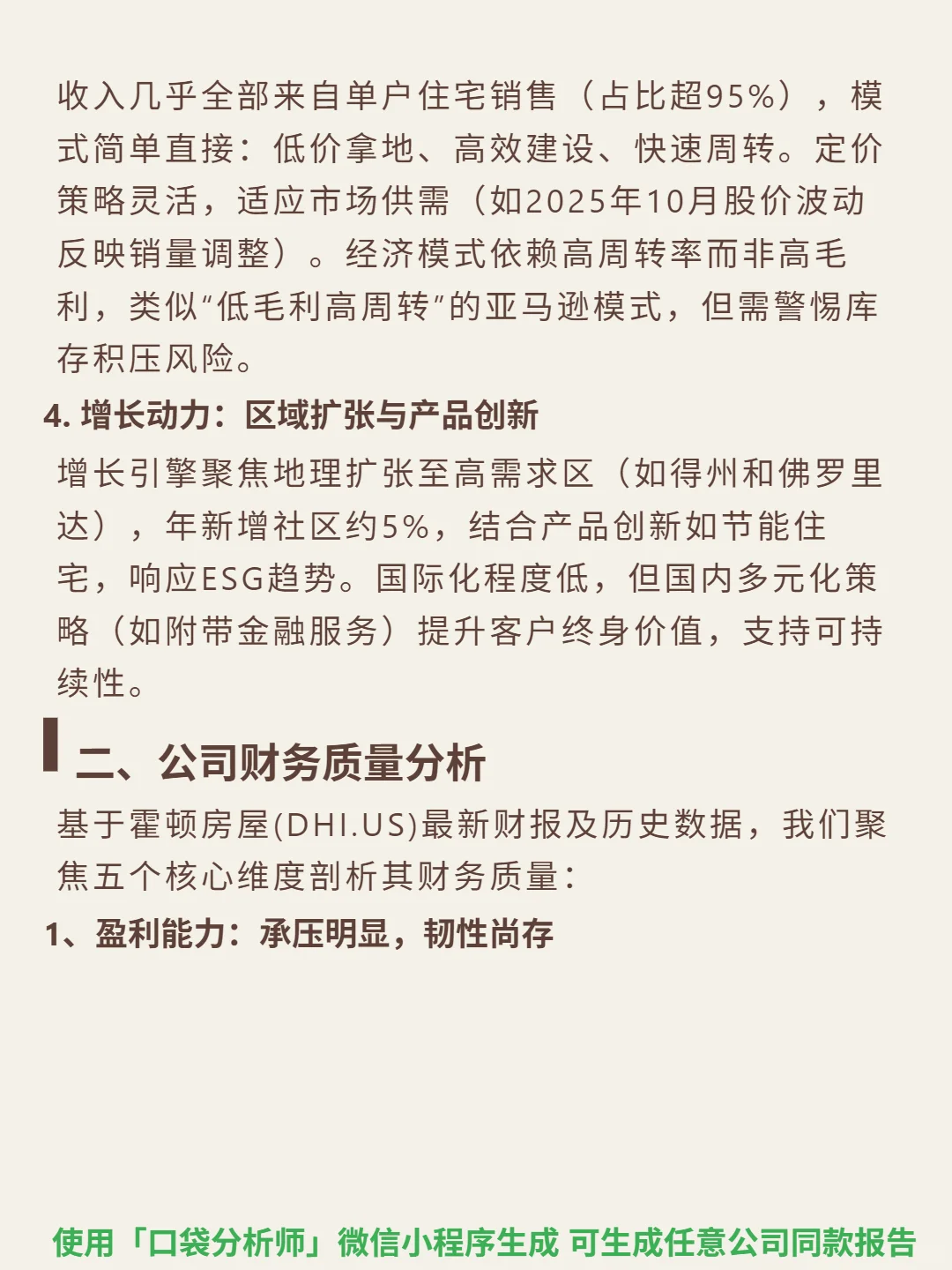

🎯 核心逻辑:美国住宅建筑龙头,行业CR5超50%(公司占15%),强周期(7-10年)属性受利率影响大,需求渗透率65%增长空间有限但集中度提升缓冲竞争。商业模式为低价拿地+标准化建设+快速周转,年交付超8万套,规模效应使单位成本比中小对手低20%以上,支撑20%毛利率。

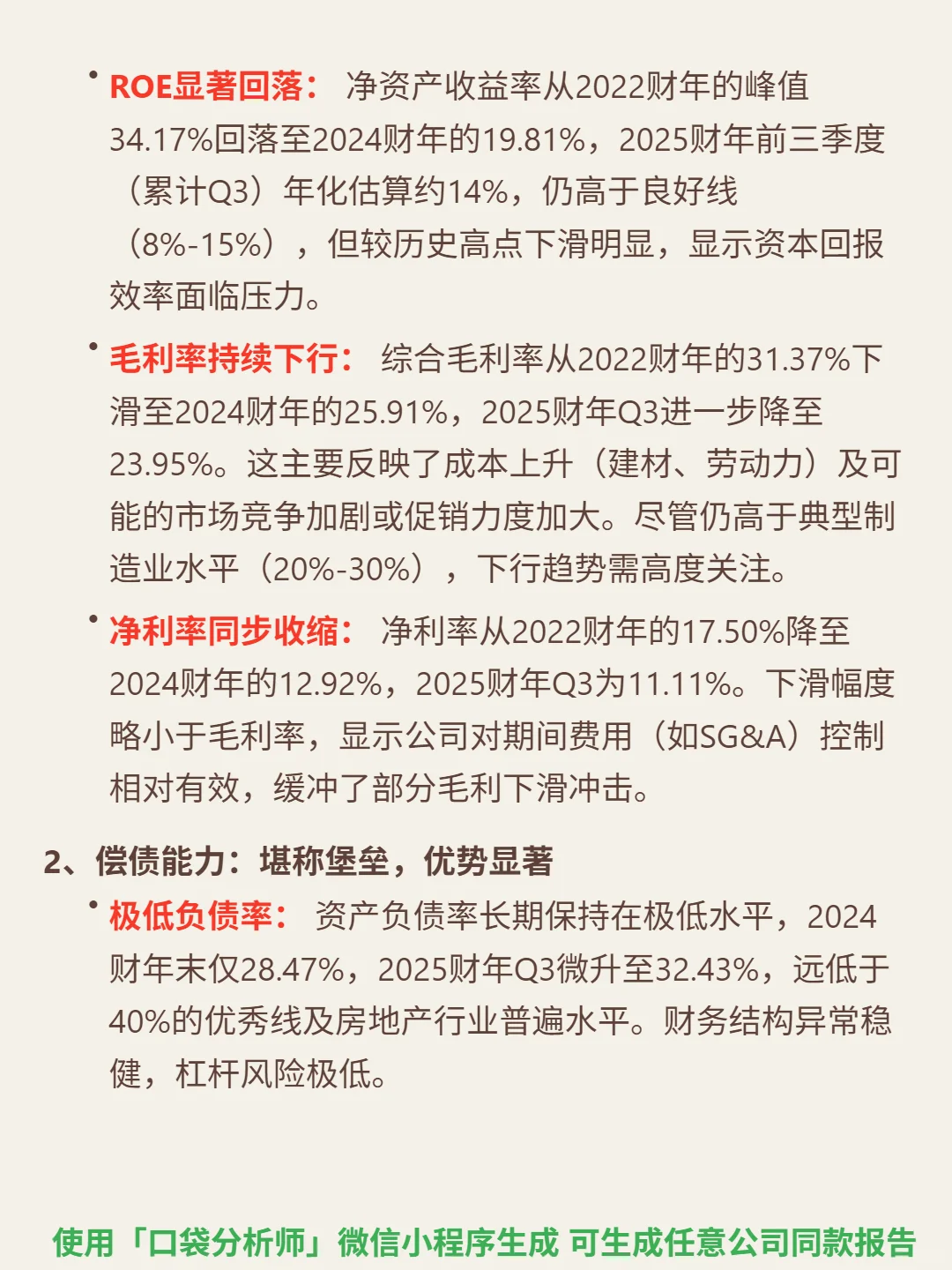

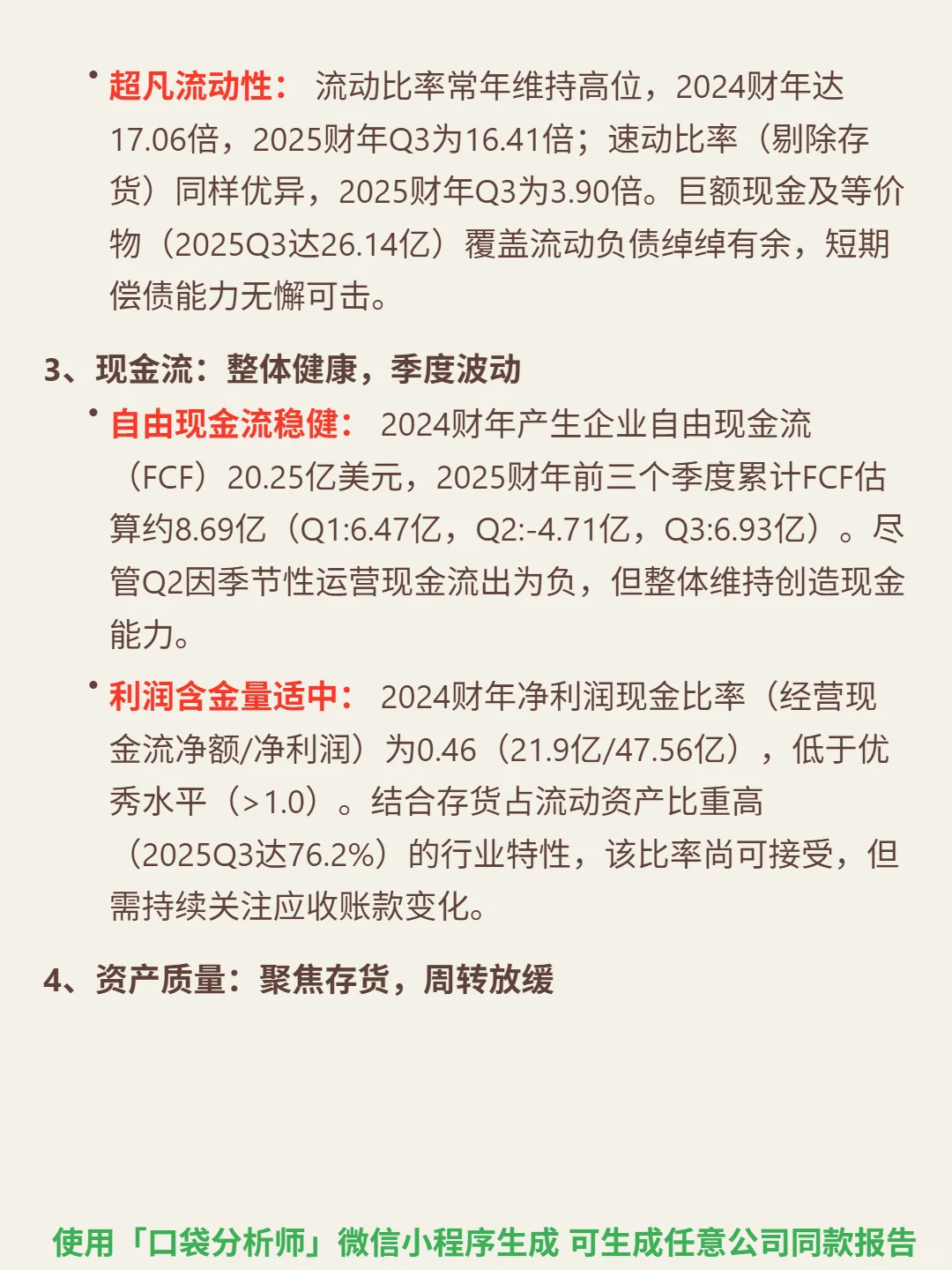

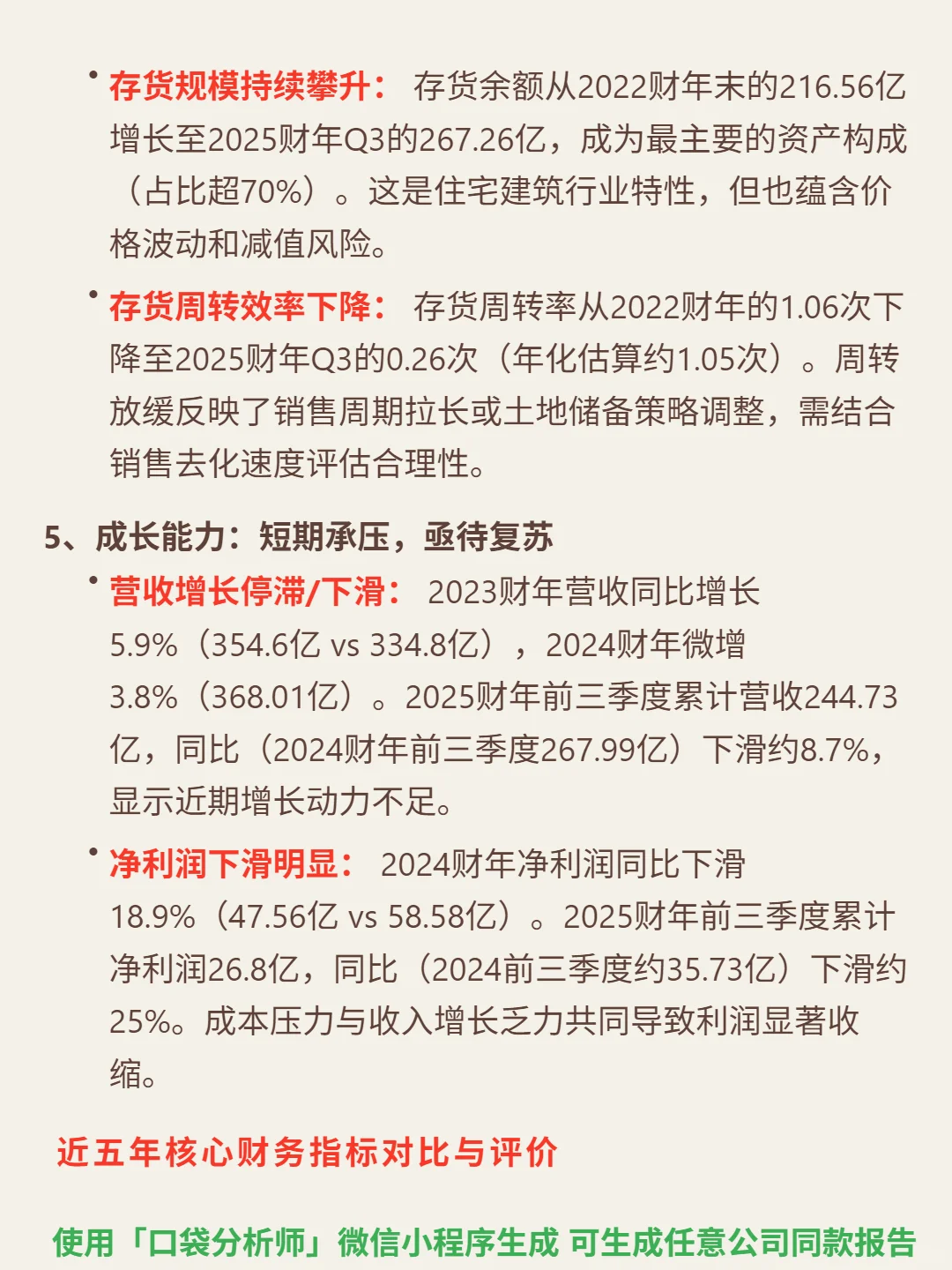

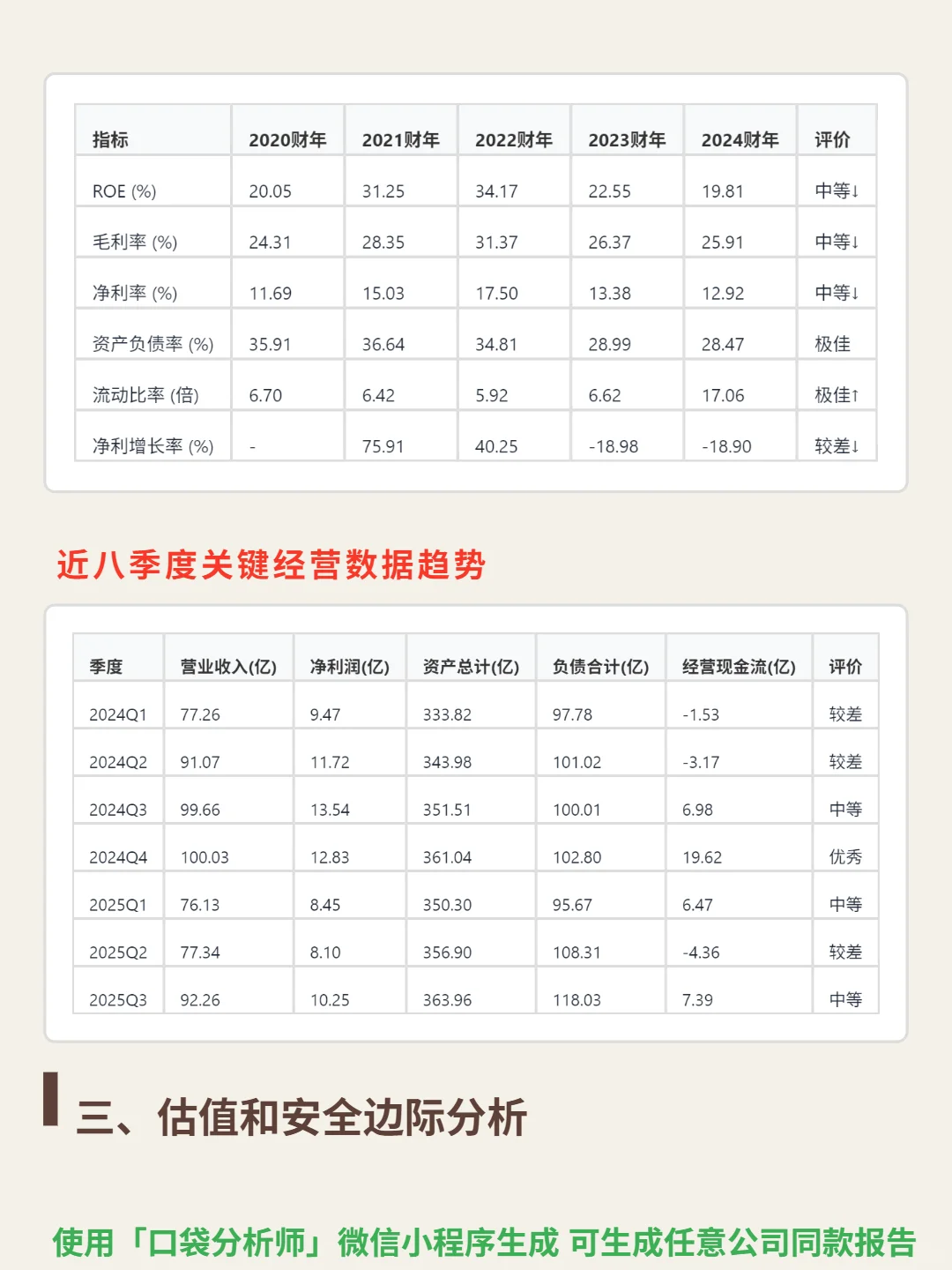

📈 财务亮点:盈利能力承压,ROE从2022财年34.17%降至2025财年Q3年化约14%,毛利率从31.37%降至23.95%,净利率从17.5%降至11.11%。偿债能力极佳,2025Q3资产负债率32.43%,流动比率16.41倍,现金26.14亿覆盖流动负债无压力。现金流整体稳健,2024财FCF 20.25亿,2025前三季度累计8.69亿(Q2季节性负流出)。资产聚焦存货,2025Q3达267.26亿(占资产超70%),周转率年化约1.05次,周转放缓。成长短期乏力,2025前三季度营收同比降8.7%,净利润降25%。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#霍顿房屋 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:美国住宅建筑龙头,行业CR5超50%(公司占15%),强周期(7-10年)属性受利率影响大,需求渗透率65%增长空间有限但集中度提升缓冲竞争。商业模式为低价拿地+标准化建设+快速周转,年交付超8万套,规模效应使单位成本比中小对手低20%以上,支撑20%毛利率。

📈 财务亮点:盈利能力承压,ROE从2022财年34.17%降至2025财年Q3年化约14%,毛利率从31.37%降至23.95%,净利率从17.5%降至11.11%。偿债能力极佳,2025Q3资产负债率32.43%,流动比率16.41倍,现金26.14亿覆盖流动负债无压力。现金流整体稳健,2024财FCF 20.25亿,2025前三季度累计8.69亿(Q2季节性负流出)。资产聚焦存货,2025Q3达267.26亿(占资产超70%),周转率年化约1.05次,周转放缓。成长短期乏力,2025前三季度营收同比降8.7%,净利润降25%。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#霍顿房屋 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: