研报速递

研报速递

挖了一份携程的研报,核心逻辑是高集中度行业中的龙头壁垒与双引擎增长动能。

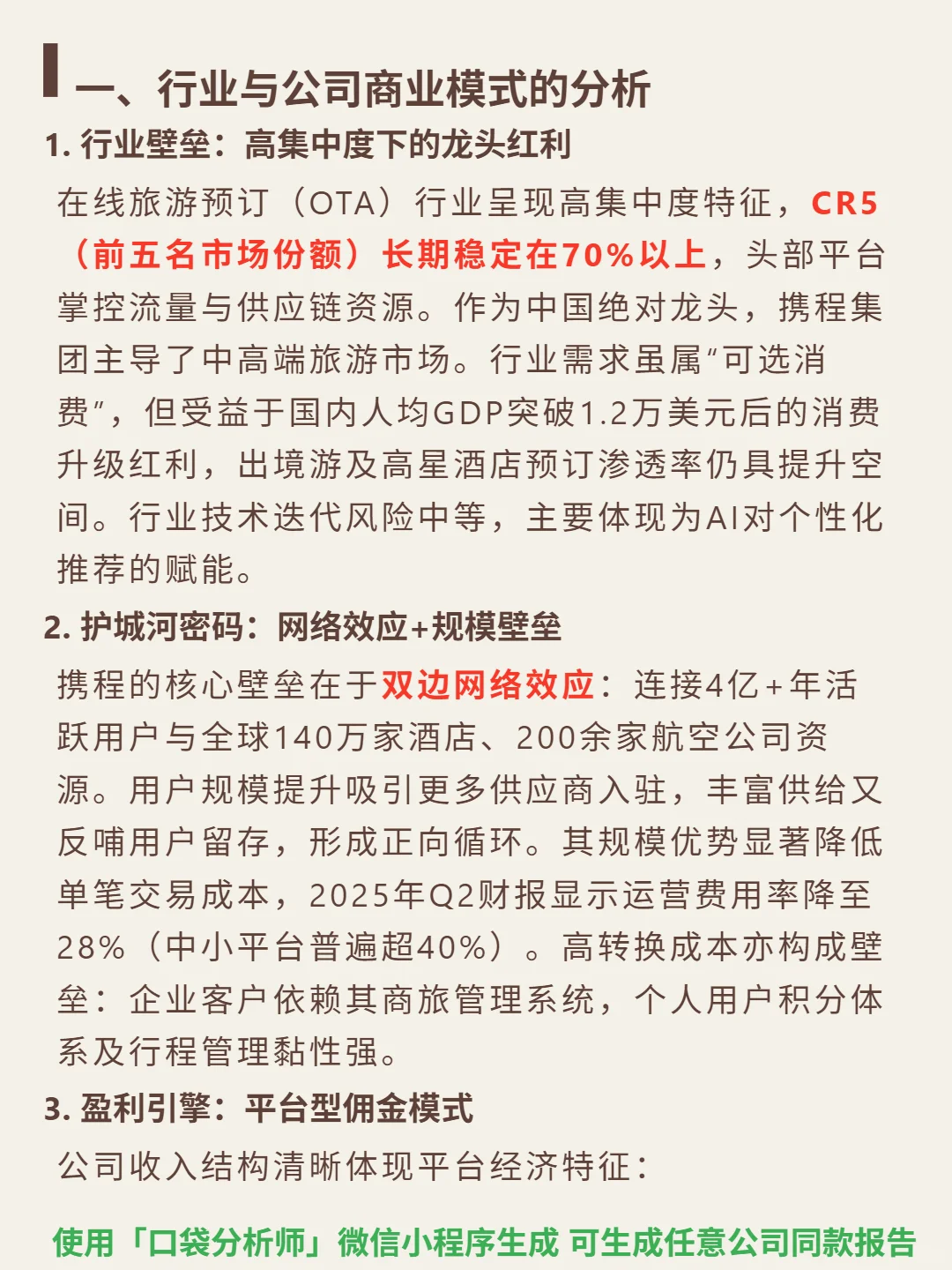

🎯 核心逻辑:作为在线旅游预订(OTA)绝对龙头,行业CR5长期超70%,主导中高端市场。商业模式依赖双边网络效应:连接4亿+年活用户与全球140万家酒店、200余家航司资源,用户与供应商正向循环降低交易成本。增长驱动双引擎:全球化(Trip.com品牌,国际收入占比35%,2025Q2出境游超疫情前120%)与下沉市场(2025年新增合作酒店6000+),轻资产模式支撑扩张效率。

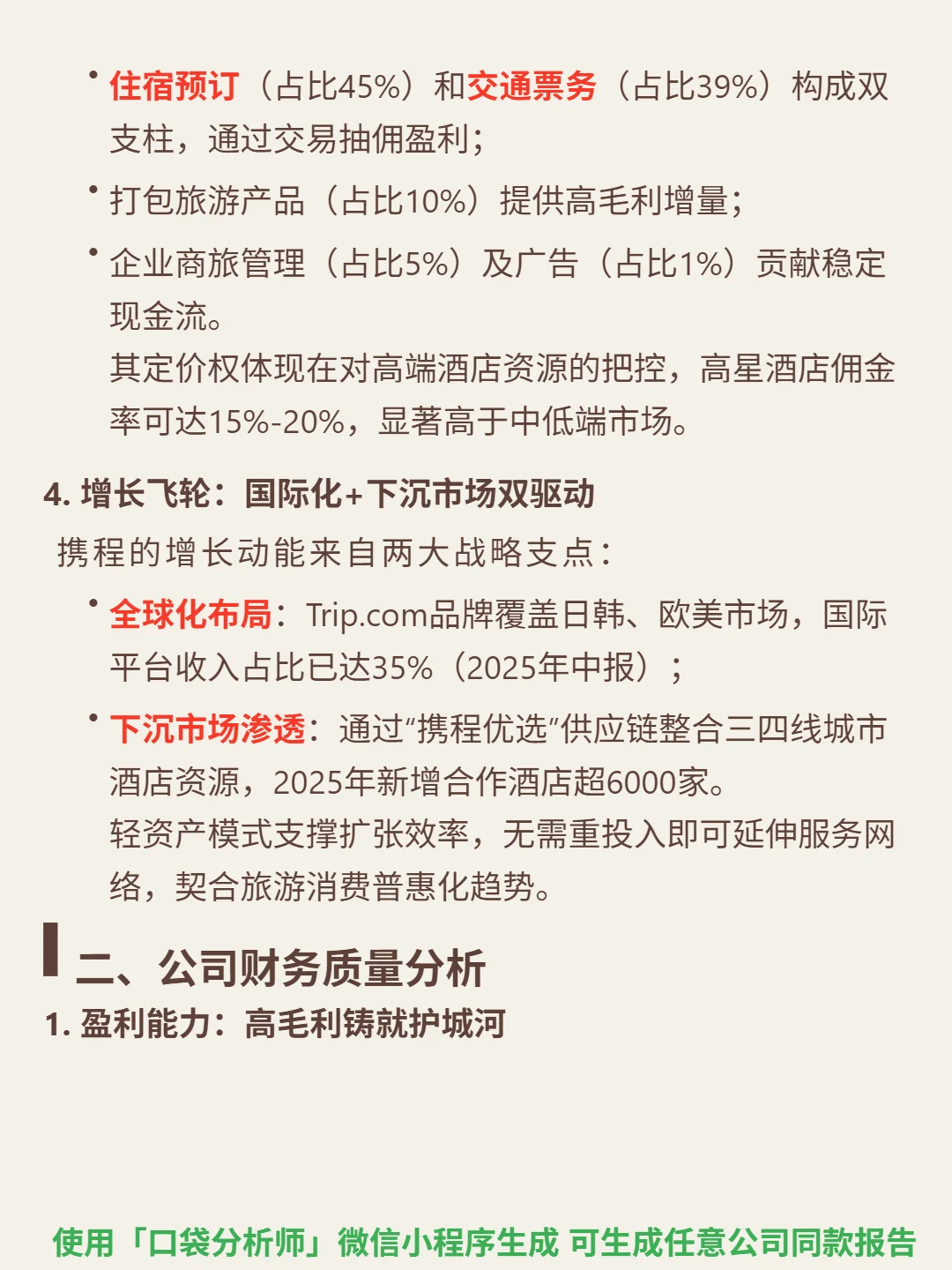

📈 财务亮点:2024年营收增19.7%、净利增72%,2025Q2营收148亿同比增16%,入境游预订翻倍。毛利率80%+(2024年81.25%),净利率32.02%,盈利效率突出。自由现金流190亿(2024年),现金储备583亿(2025Q2),利润转化能力强。资产负债率40.85%,流动比率1.51,偿债风险可控。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#携程 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:作为在线旅游预订(OTA)绝对龙头,行业CR5长期超70%,主导中高端市场。商业模式依赖双边网络效应:连接4亿+年活用户与全球140万家酒店、200余家航司资源,用户与供应商正向循环降低交易成本。增长驱动双引擎:全球化(Trip.com品牌,国际收入占比35%,2025Q2出境游超疫情前120%)与下沉市场(2025年新增合作酒店6000+),轻资产模式支撑扩张效率。

📈 财务亮点:2024年营收增19.7%、净利增72%,2025Q2营收148亿同比增16%,入境游预订翻倍。毛利率80%+(2024年81.25%),净利率32.02%,盈利效率突出。自由现金流190亿(2024年),现金储备583亿(2025Q2),利润转化能力强。资产负债率40.85%,流动比率1.51,偿债风险可控。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#携程 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: