研报速递

研报速递

研究安科生物,核心看两大矛盾:创新药赛道的高增长潜力(2025年国内生物药增速超15%)与公司短期业绩的修复能力。

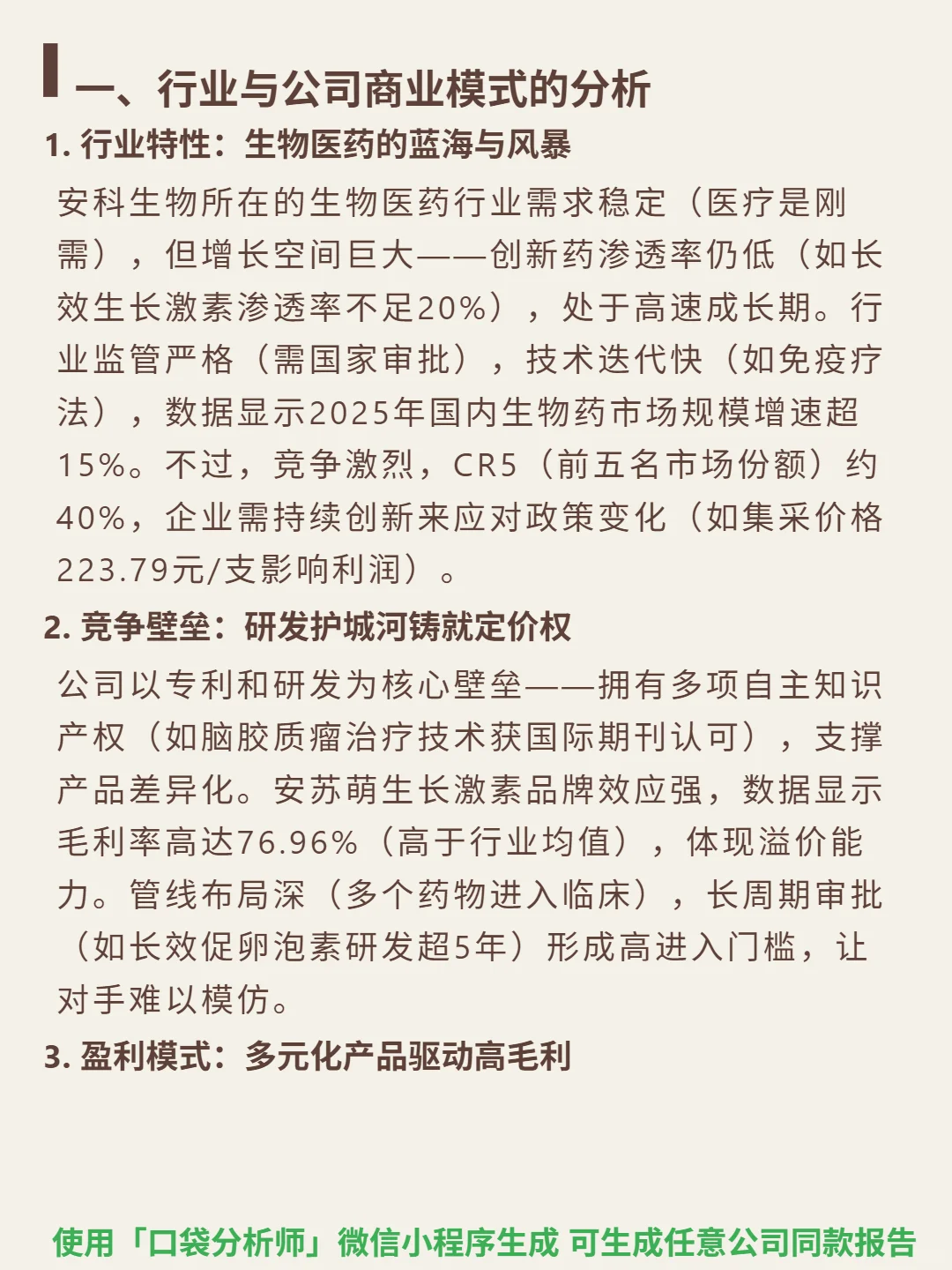

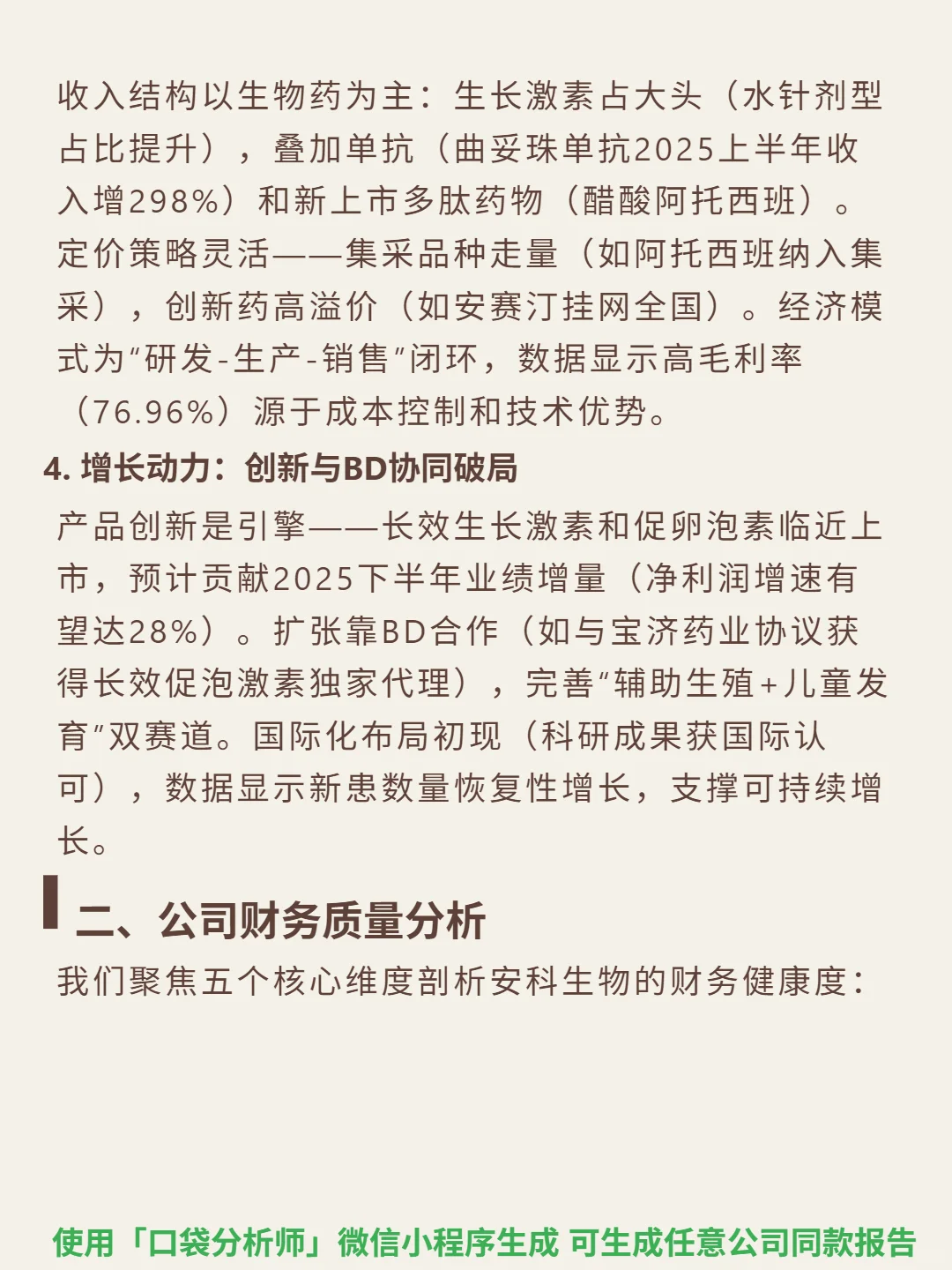

🎯 核心逻辑:生物医药企业,以专利研发为核心壁垒(多项自主知识产权,脑胶质瘤技术国际认可),安苏萌生长激素品牌效应强,毛利率76.96%高于行业;产品多元(生长激素水针、曲妥珠单抗、醋酸阿托西班),依赖研发+BD合作(如宝济药业代理长效促泡激素)扩张;行业需求稳定但竞争激烈(CR5约40%),集采(223.79元/支)影响利润。

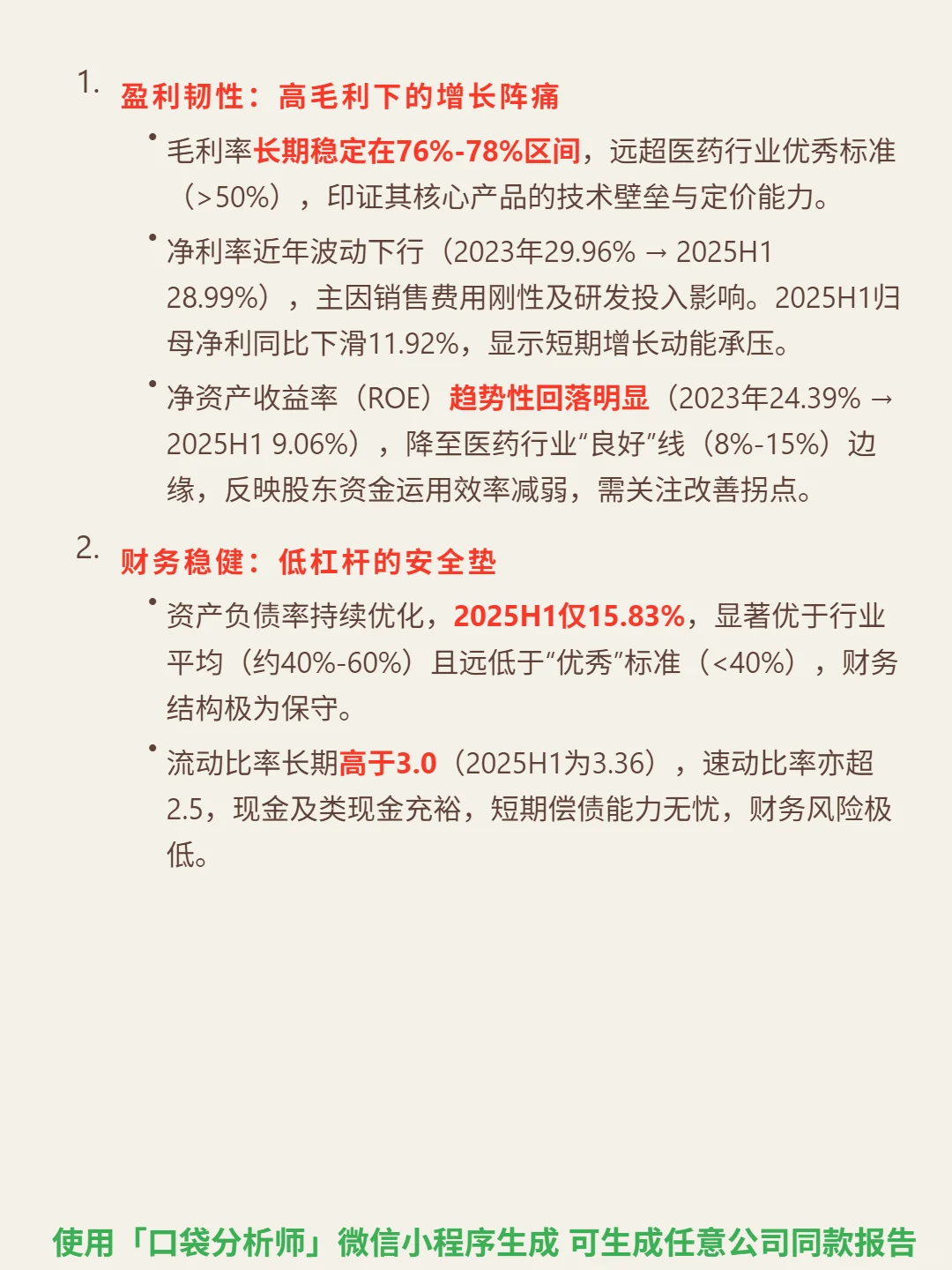

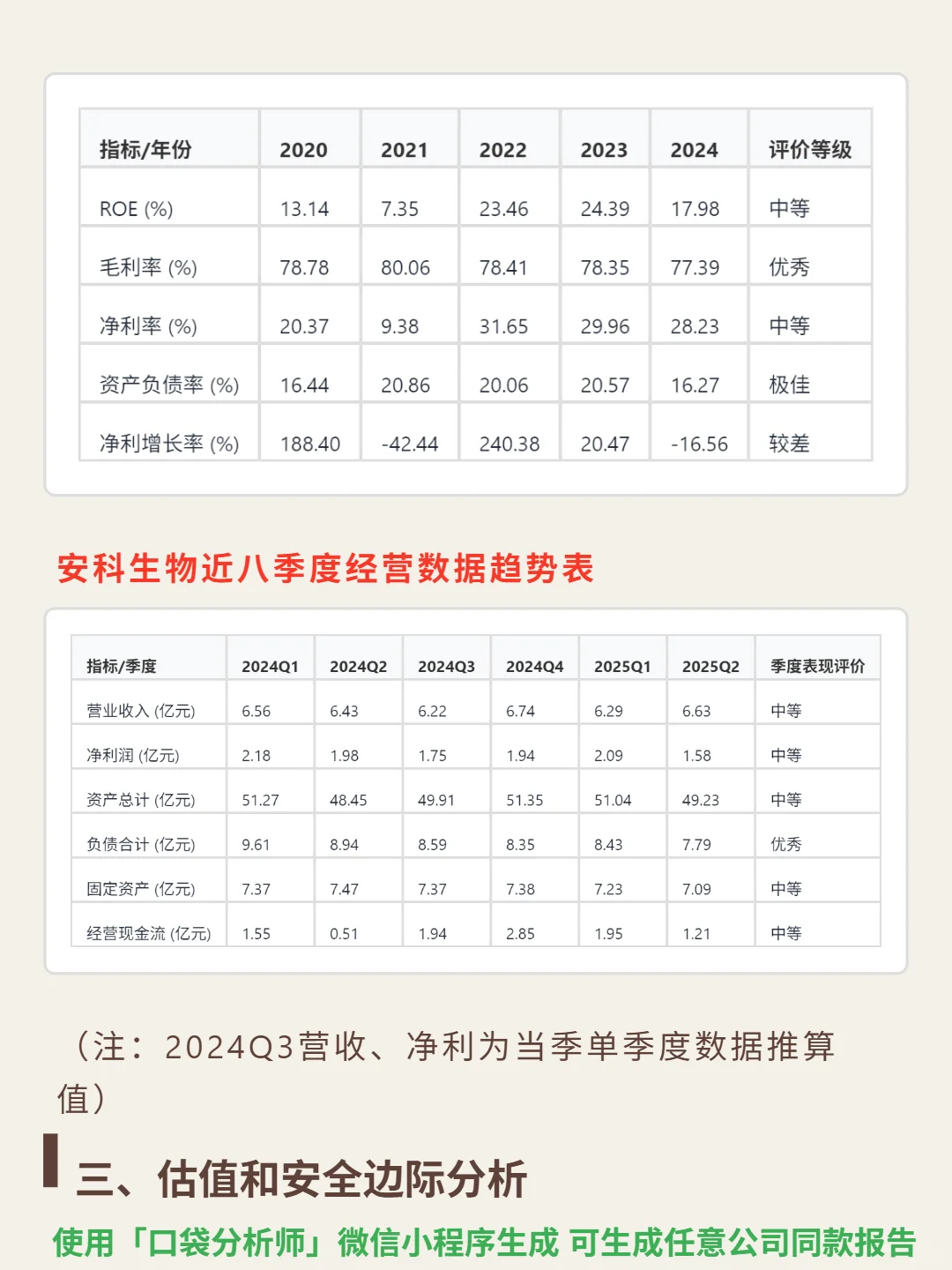

📈 财务亮点:毛利率长期76%-78%(优秀),但净利率从2023年29.96%降至2025H1 28.99%,ROE从24.39%降至9.06%(接近行业良好线边缘);2025H1净利润同比降11.92%,营收季度波动(2025Q2 6.63亿元);资产负债率15.83%(远低于行业40%-60%),流动比率3.36,财务风险极低;2024年经营现金流净额6.85亿,利润现金转化良好(净额/净利润0.96),但需观察FCF持续性;业绩拐点依赖长效生长激素、促卵泡素等新药放量。

#安科生物 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:生物医药企业,以专利研发为核心壁垒(多项自主知识产权,脑胶质瘤技术国际认可),安苏萌生长激素品牌效应强,毛利率76.96%高于行业;产品多元(生长激素水针、曲妥珠单抗、醋酸阿托西班),依赖研发+BD合作(如宝济药业代理长效促泡激素)扩张;行业需求稳定但竞争激烈(CR5约40%),集采(223.79元/支)影响利润。

📈 财务亮点:毛利率长期76%-78%(优秀),但净利率从2023年29.96%降至2025H1 28.99%,ROE从24.39%降至9.06%(接近行业良好线边缘);2025H1净利润同比降11.92%,营收季度波动(2025Q2 6.63亿元);资产负债率15.83%(远低于行业40%-60%),流动比率3.36,财务风险极低;2024年经营现金流净额6.85亿,利润现金转化良好(净额/净利润0.96),但需观察FCF持续性;业绩拐点依赖长效生长激素、促卵泡素等新药放量。

#安科生物 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: