研报速递

研报速递

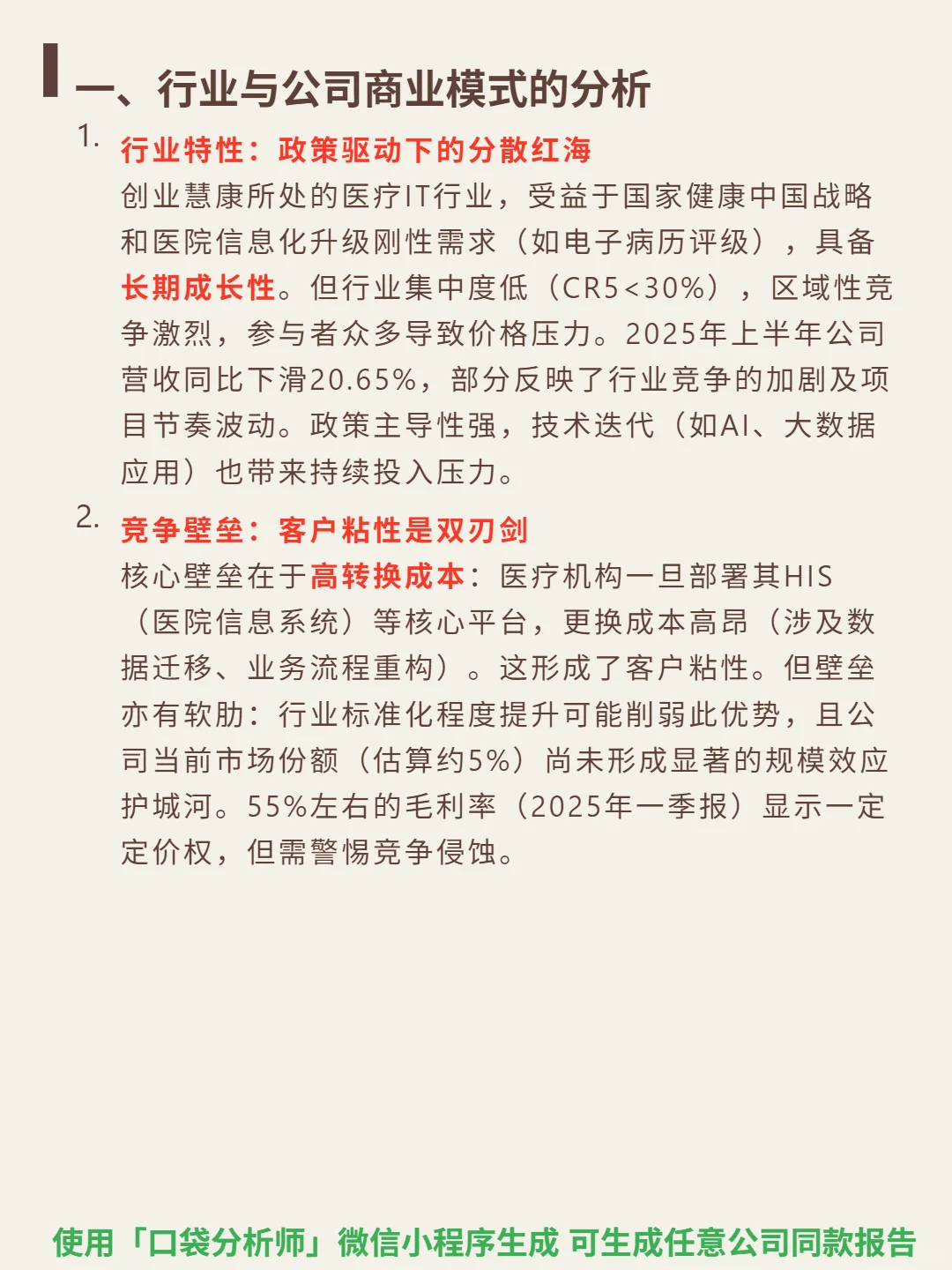

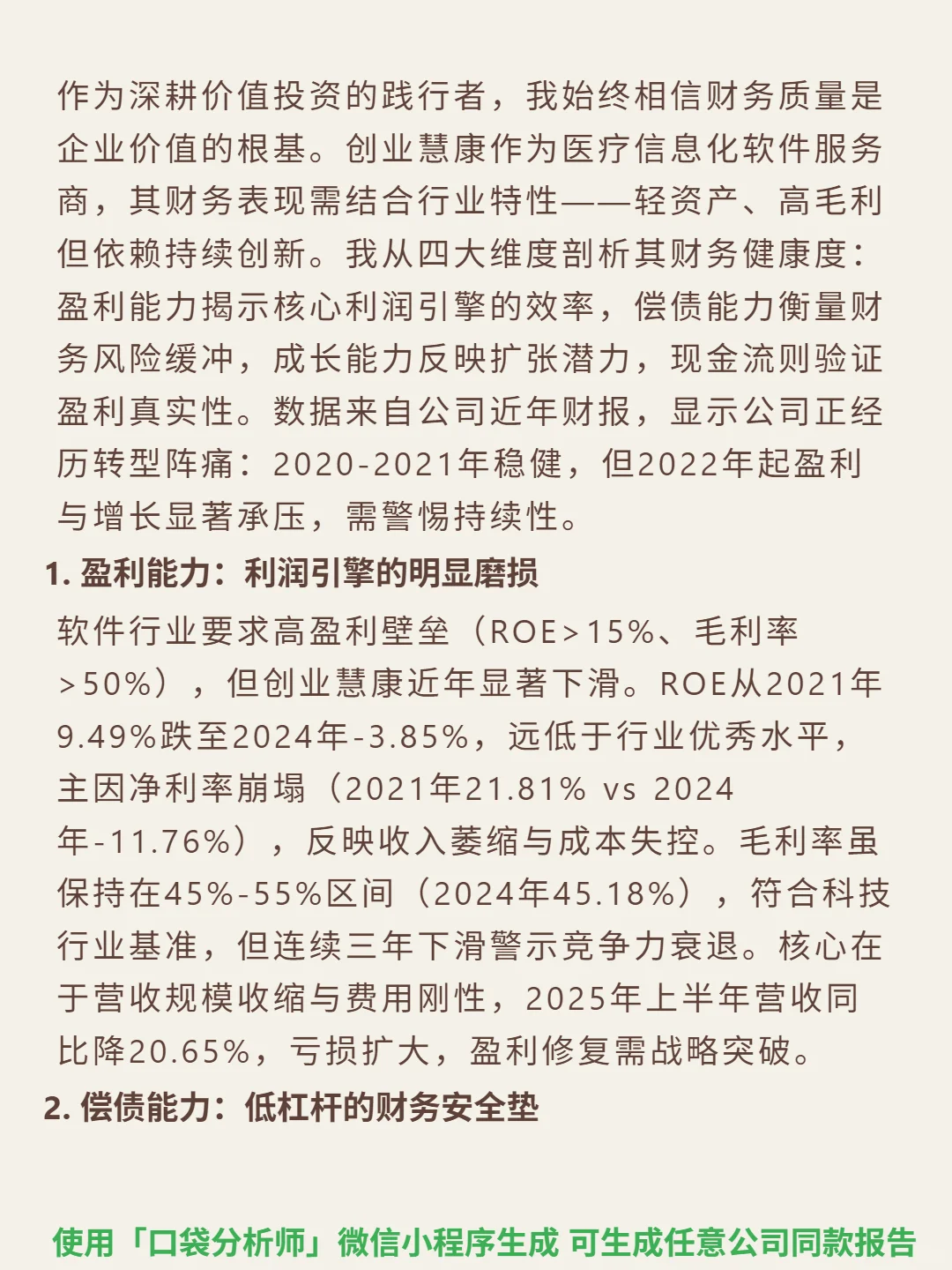

创业慧康身处政策驱动的医疗IT成长赛道,但近年财务数据暴露转型阵痛与竞争压力。

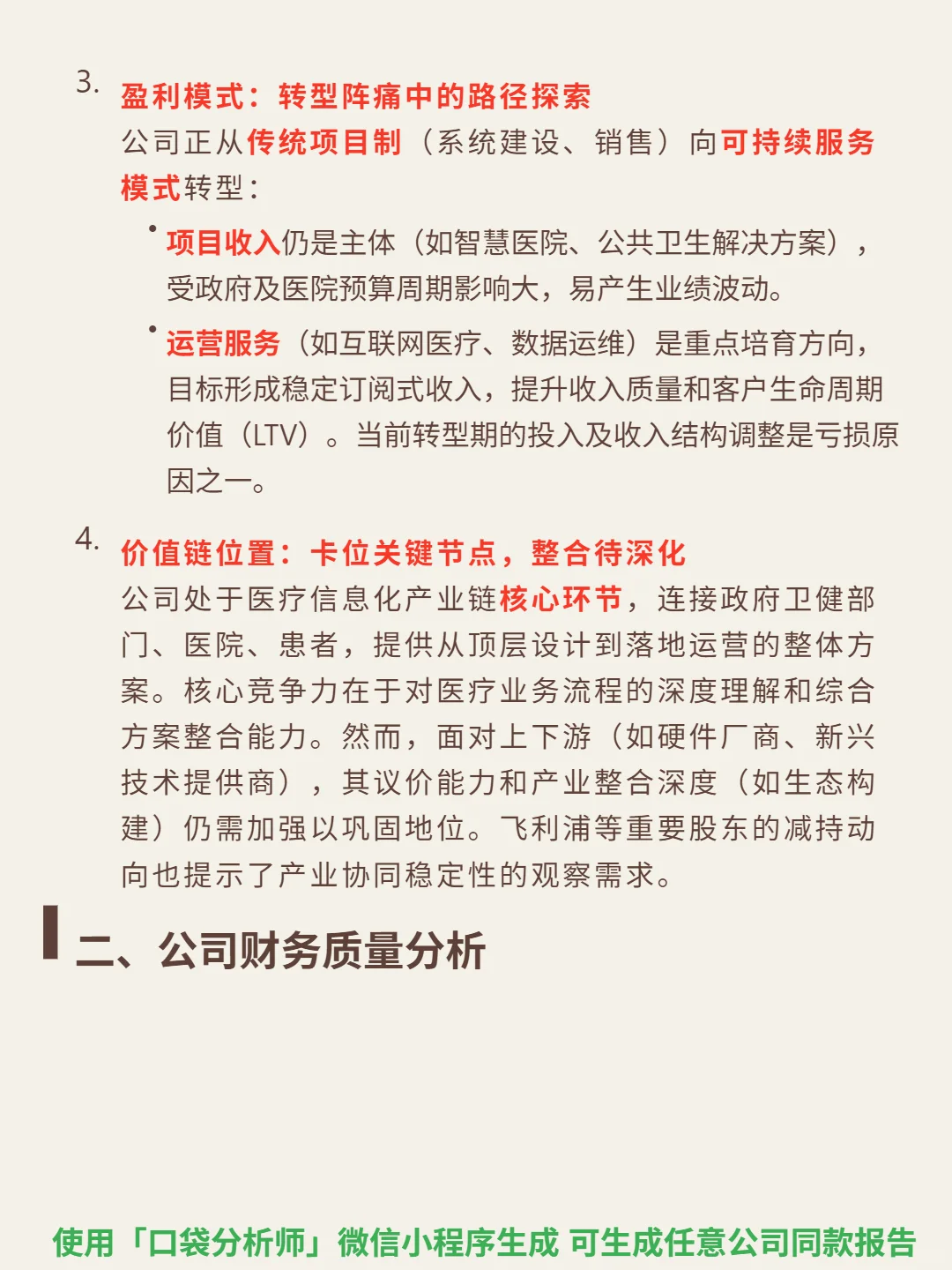

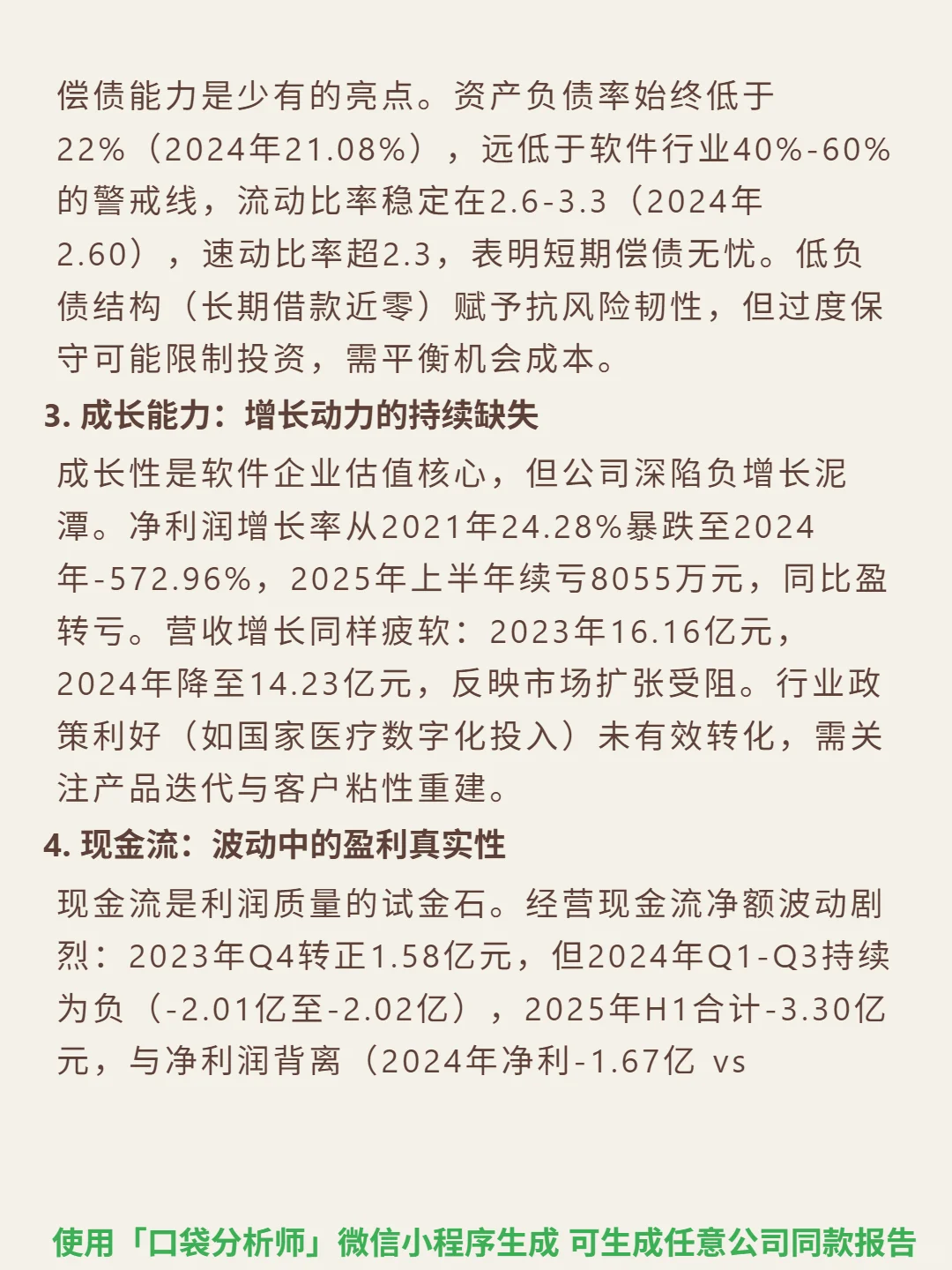

🎯 核心逻辑:医疗IT行业受益于健康中国战略和医院信息化升级需求,具备长期成长性,但集中度低(CR5<30%)、区域性竞争激烈。公司核心壁垒是医疗机构HIS系统等高转换成本形成的客户粘性,正从传统项目制(智慧医院、公共卫生解决方案)向运营服务(互联网医疗、数据运维)转型,2025H1营收同比下滑20.65%反映行业竞争加剧及项目节奏波动。

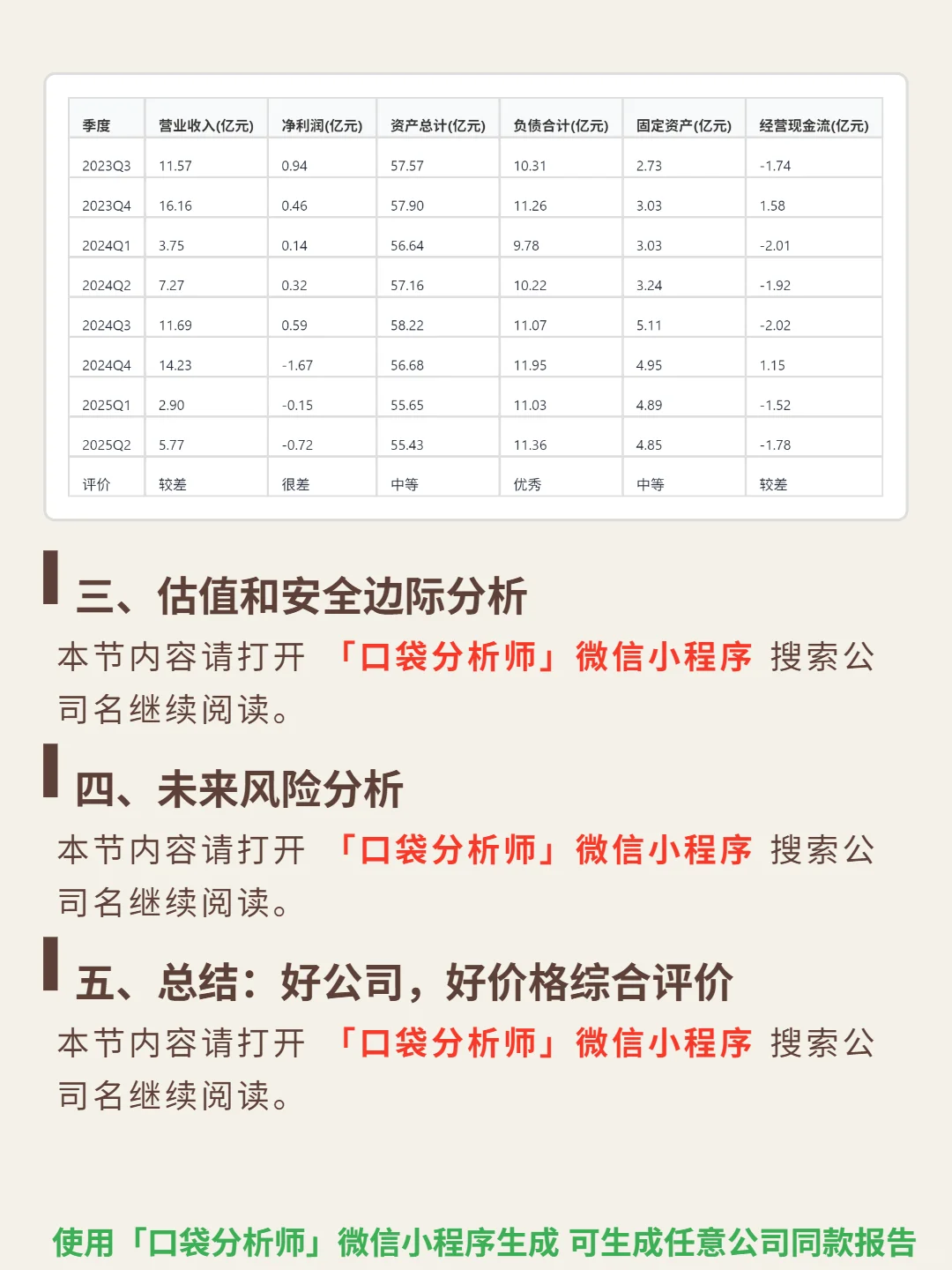

📈 财务亮点:关键指标全面承压,ROE从2021年9.49%跌至2024年-3.85%,净利率从21.81%暴跌至-11.76%;2024年营收14.23亿元(2023年16.16亿),2025H1续亏8055万元;毛利率维持45%-55%区间但连续三年下滑至2024年45.18%。偿债能力为少数亮点,资产负债率21.08%(远低于行业40%-60%警戒线),流动比率2.6。现金流波动大,2025H1经营现金流-3.30亿元,自由现金流长期为负,依赖融资造血。

#创业慧康 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:医疗IT行业受益于健康中国战略和医院信息化升级需求,具备长期成长性,但集中度低(CR5<30%)、区域性竞争激烈。公司核心壁垒是医疗机构HIS系统等高转换成本形成的客户粘性,正从传统项目制(智慧医院、公共卫生解决方案)向运营服务(互联网医疗、数据运维)转型,2025H1营收同比下滑20.65%反映行业竞争加剧及项目节奏波动。

📈 财务亮点:关键指标全面承压,ROE从2021年9.49%跌至2024年-3.85%,净利率从21.81%暴跌至-11.76%;2024年营收14.23亿元(2023年16.16亿),2025H1续亏8055万元;毛利率维持45%-55%区间但连续三年下滑至2024年45.18%。偿债能力为少数亮点,资产负债率21.08%(远低于行业40%-60%警戒线),流动比率2.6。现金流波动大,2025H1经营现金流-3.30亿元,自由现金流长期为负,依赖融资造血。

#创业慧康 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: