研报速递

研报速递

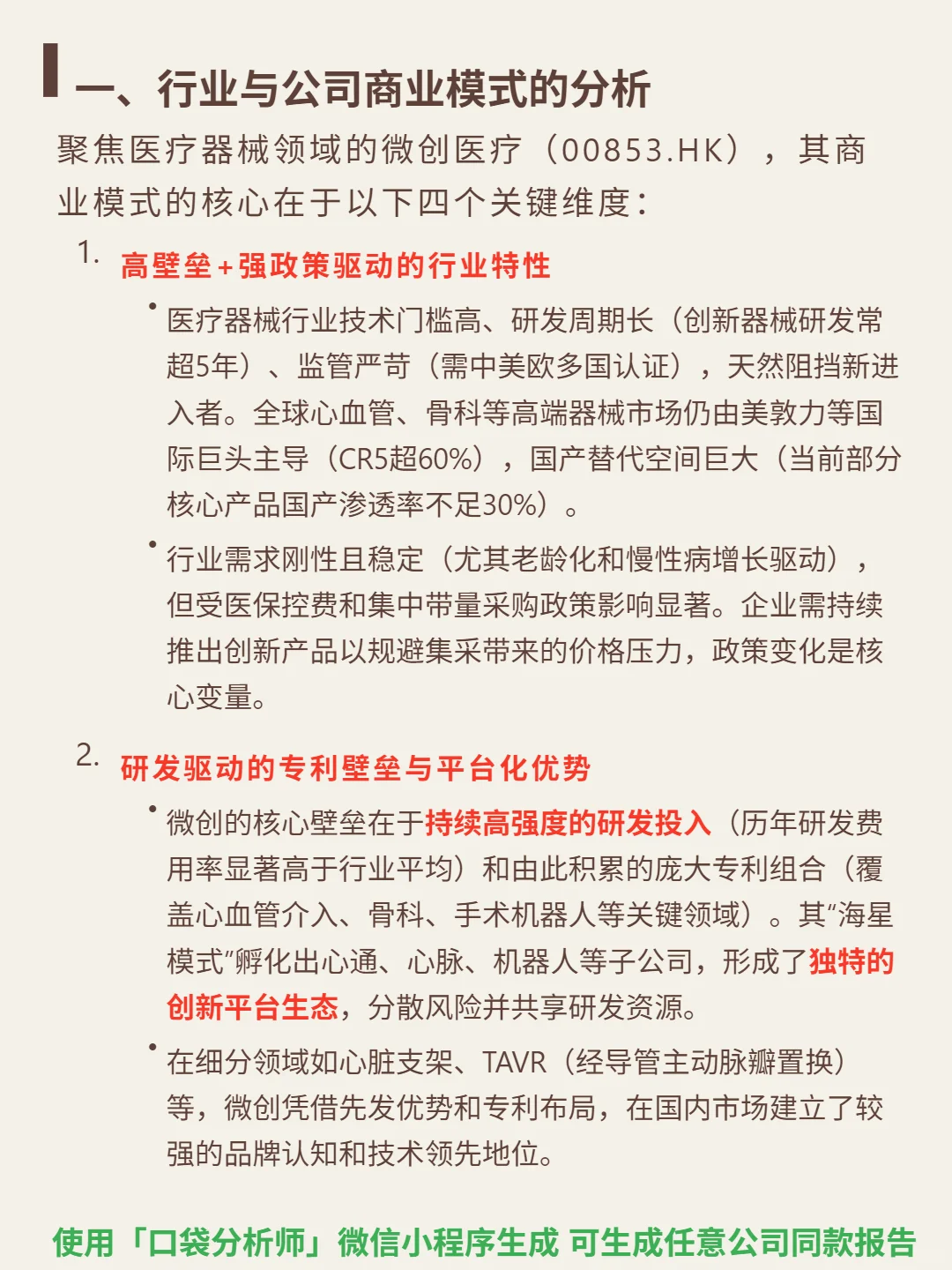

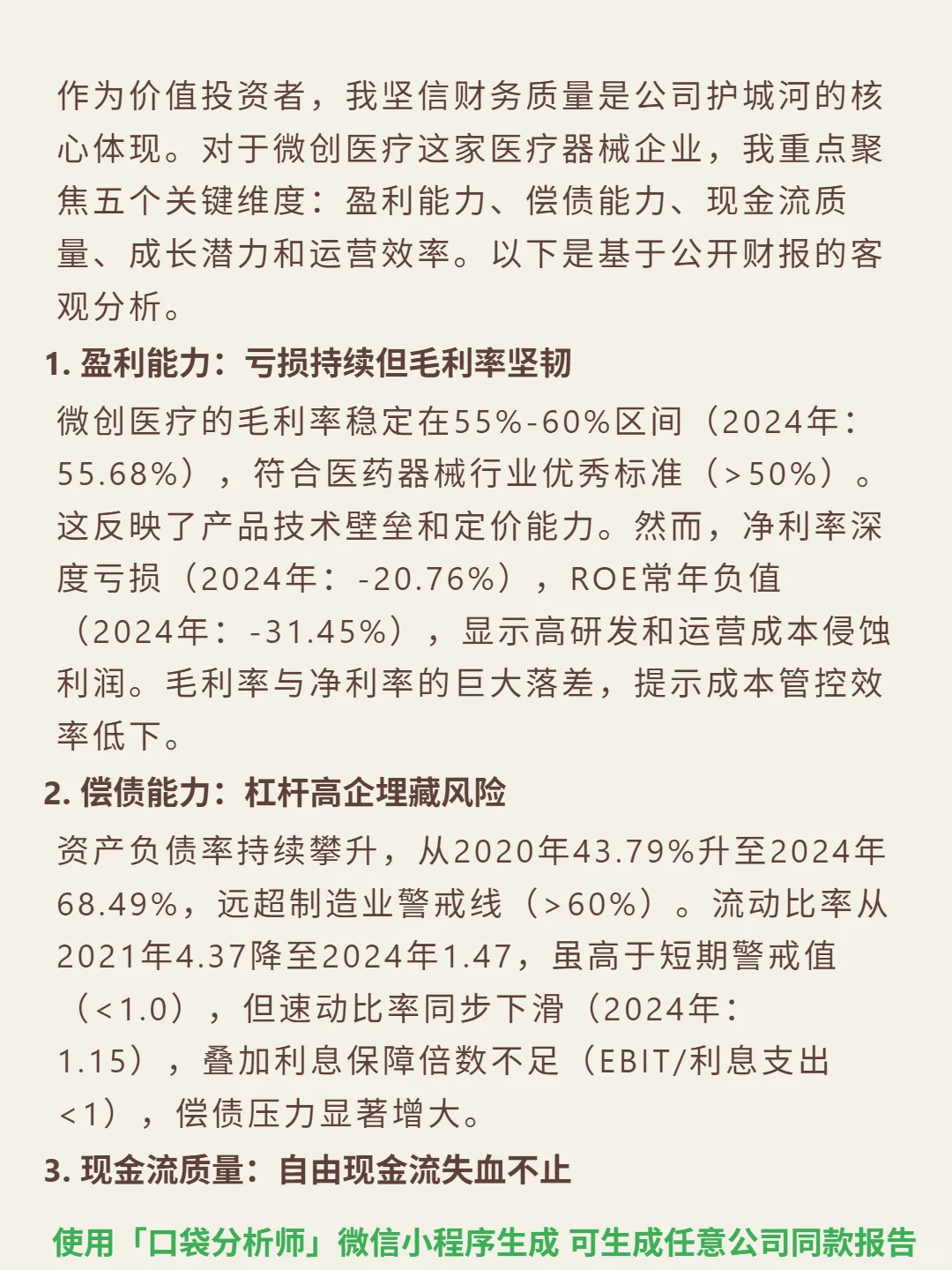

微创医疗(00853.HK)是高端医疗器械国产替代赛道上,研发强但财务承压的典型企业。

🎯 核心逻辑:

- 行业高壁垒:技术门槛高(研发超5年)、监管严(需中美欧认证),国际巨头主导(CR5超60%),国产替代空间大(部分产品渗透率不足30%)。

- 政策驱动:需求刚性(老龄化+慢性病),但受集采和医保控费影响,需靠创新产品规避价格压力。

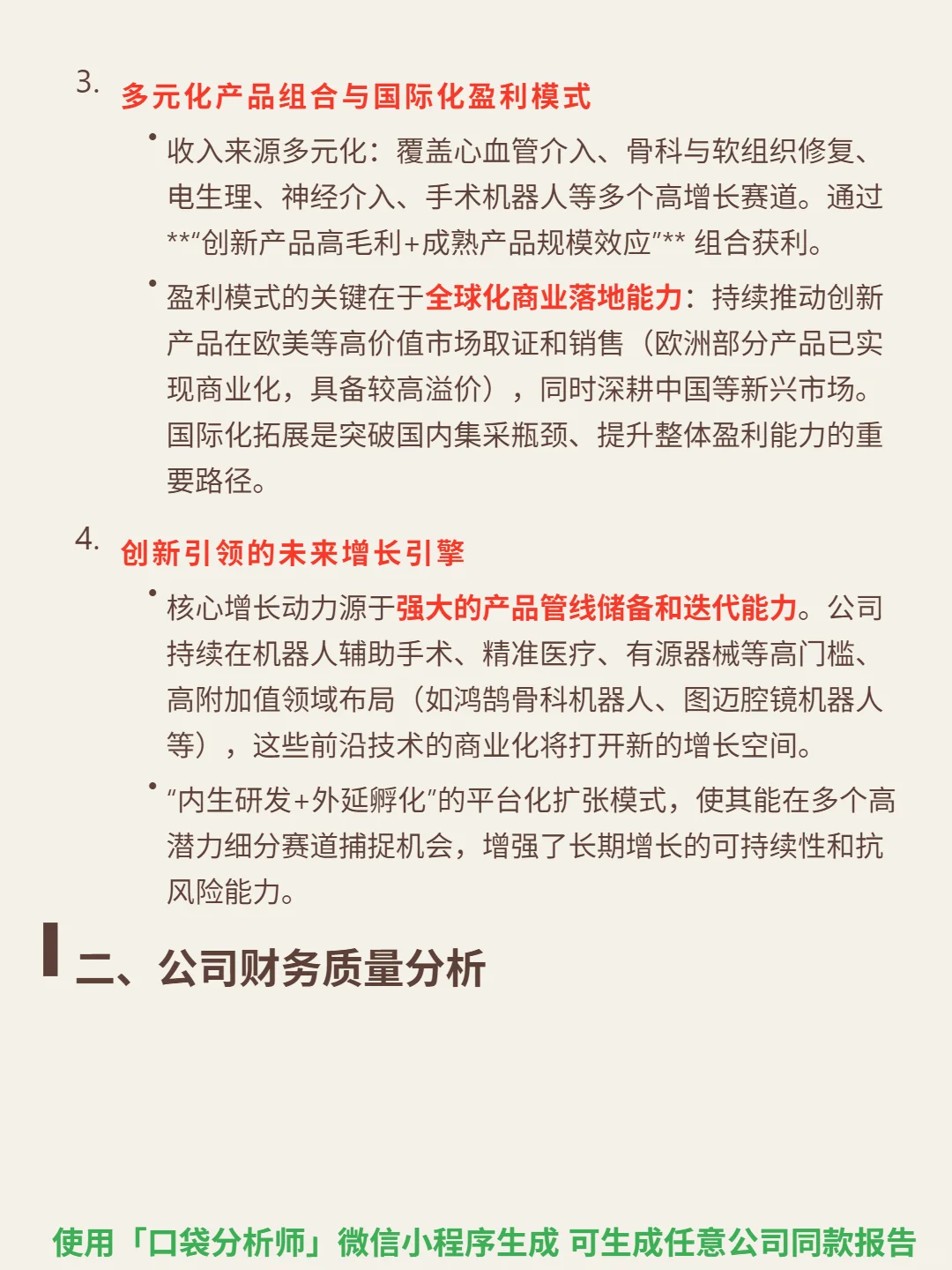

- 公司壁垒:持续高强度研发投入,专利组合覆盖心血管、骨科等领域,海星模式孵化子公司形成平台化生态,推动产品国际化(欧美市场商业化)。

📈 财务亮点:

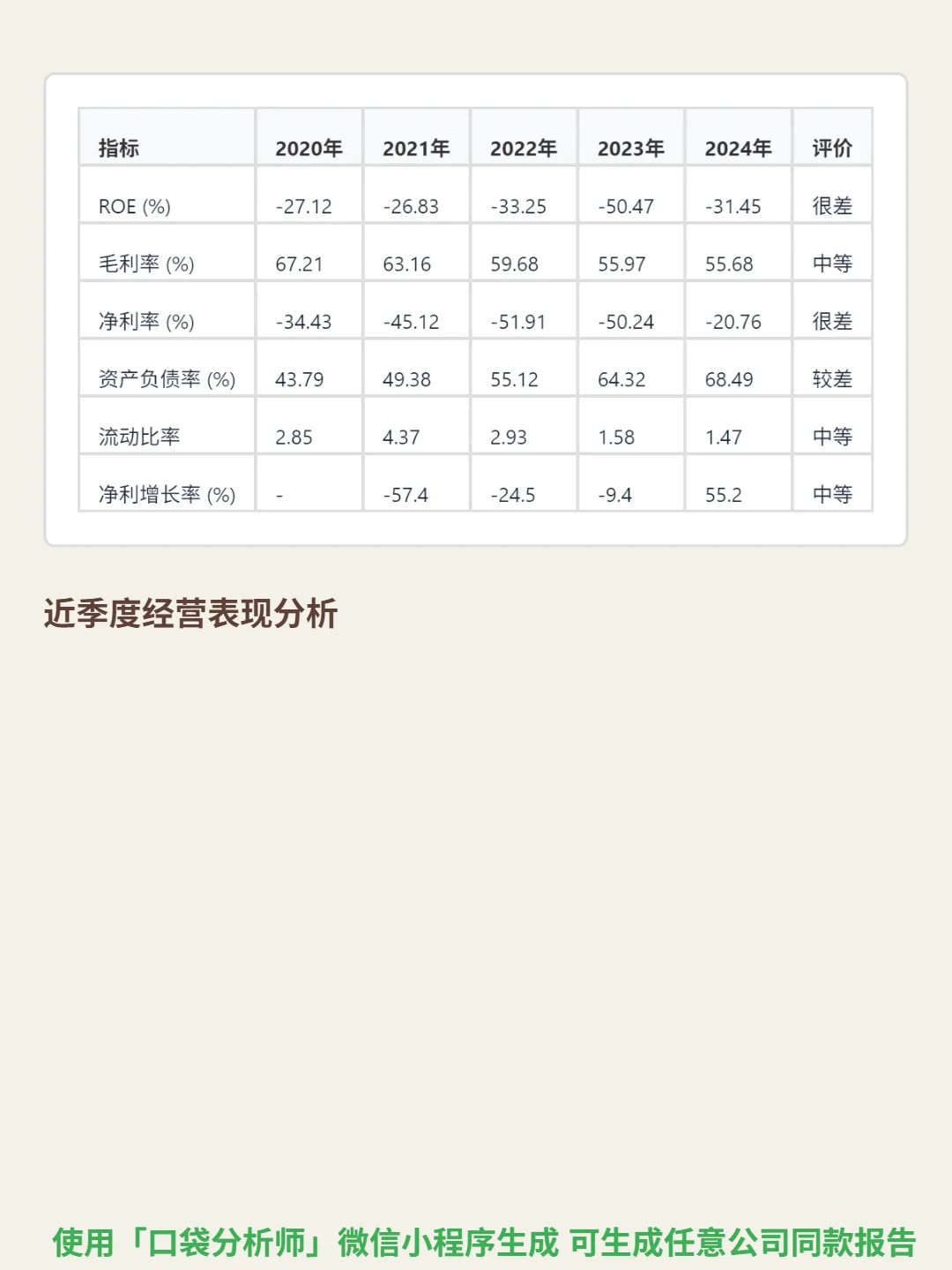

- 盈利能力:毛利率稳定55%-60%(2024年55.68%),但净利率-20.76%、ROE-31.45%,高研发和运营成本侵蚀利润。

- 偿债压力大:资产负债率68.49%(2024年),远超制造业警戒线,流动比率1.47,利息保障倍数不足。

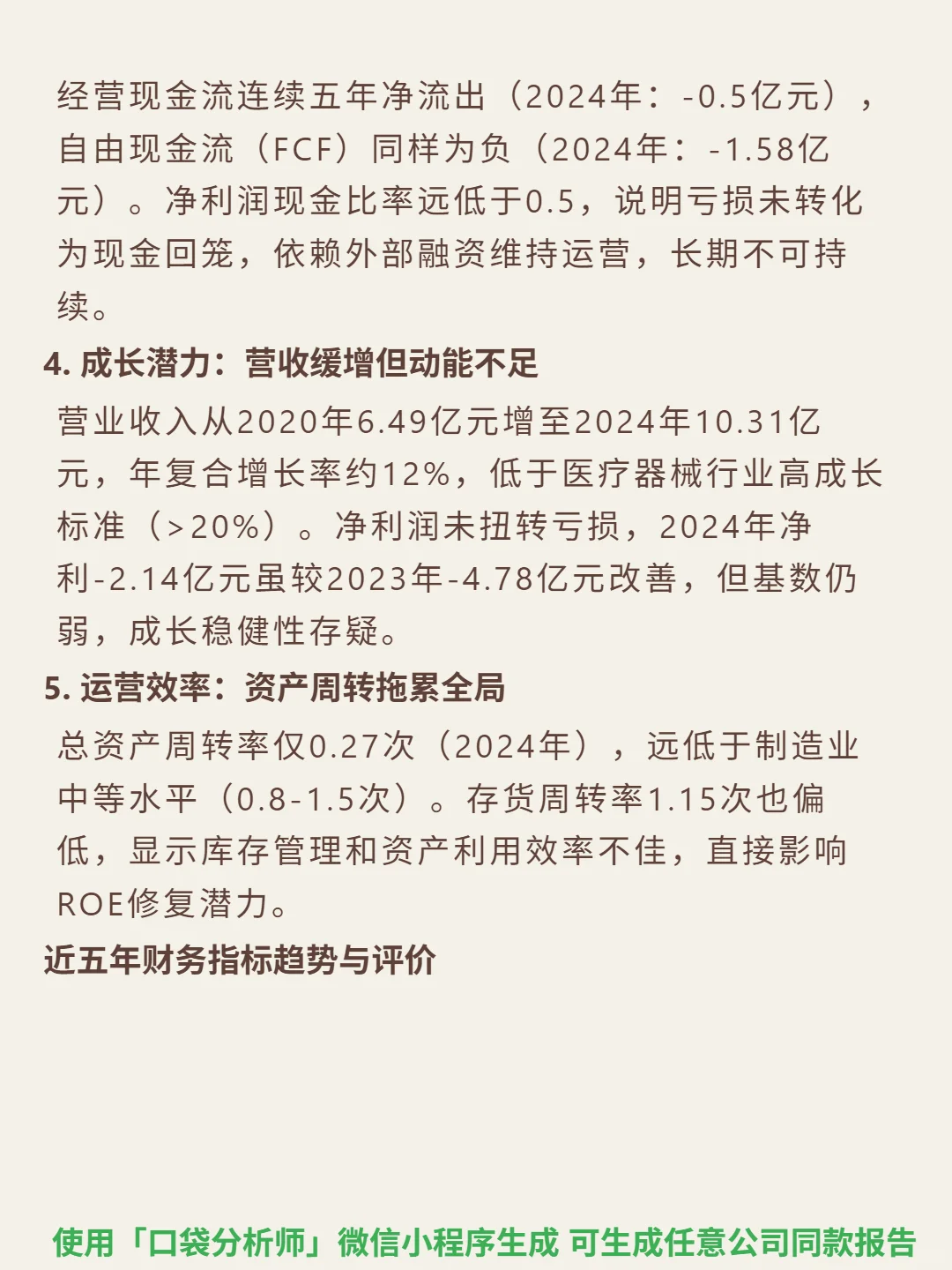

- 现金流恶化:经营现金流连续五年净流出(2024年-0.5亿),自由现金流-1.58亿,依赖外部融资。

- 成长动能不足:营收年复合增长12%(2020-2024),低于行业20%标准,净利润仍亏损(2024年-2.14亿)。

- 运营效率低:总资产周转率0.27次,存货周转率1.15次,资产利用不佳。

#微创医疗 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:

- 行业高壁垒:技术门槛高(研发超5年)、监管严(需中美欧认证),国际巨头主导(CR5超60%),国产替代空间大(部分产品渗透率不足30%)。

- 政策驱动:需求刚性(老龄化+慢性病),但受集采和医保控费影响,需靠创新产品规避价格压力。

- 公司壁垒:持续高强度研发投入,专利组合覆盖心血管、骨科等领域,海星模式孵化子公司形成平台化生态,推动产品国际化(欧美市场商业化)。

📈 财务亮点:

- 盈利能力:毛利率稳定55%-60%(2024年55.68%),但净利率-20.76%、ROE-31.45%,高研发和运营成本侵蚀利润。

- 偿债压力大:资产负债率68.49%(2024年),远超制造业警戒线,流动比率1.47,利息保障倍数不足。

- 现金流恶化:经营现金流连续五年净流出(2024年-0.5亿),自由现金流-1.58亿,依赖外部融资。

- 成长动能不足:营收年复合增长12%(2020-2024),低于行业20%标准,净利润仍亏损(2024年-2.14亿)。

- 运营效率低:总资产周转率0.27次,存货周转率1.15次,资产利用不佳。

#微创医疗 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: