研报速递

研报速递

投行瑞银(UBS)最新发布的《中国A股风格指南》,助您看清市场风向,把握十月新机遇。

核心发现:市场不再“齐步走”,个股机会凸显

9月的A股市场呈现出一个显著特征:宏观经济因素的影响力回来了,但个股间的联动性却在减弱。

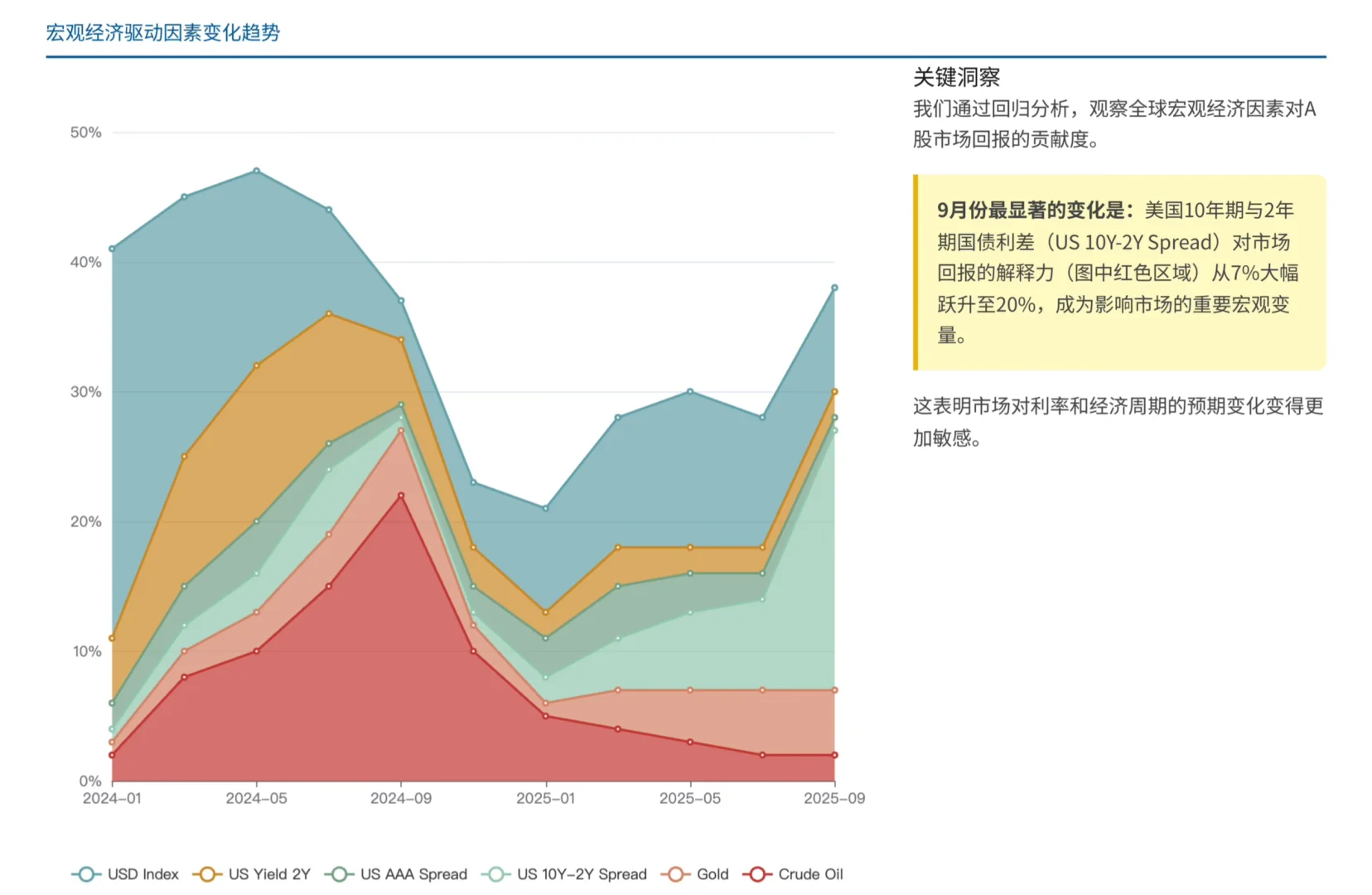

美国10年期与2年期国债利差(通常被视为经济衰退的先行指标)对A股市场回报的解释力,从7%飙升至20%。这说明,全球投资者正愈发关注宏观经济周期和利率预期的变化。

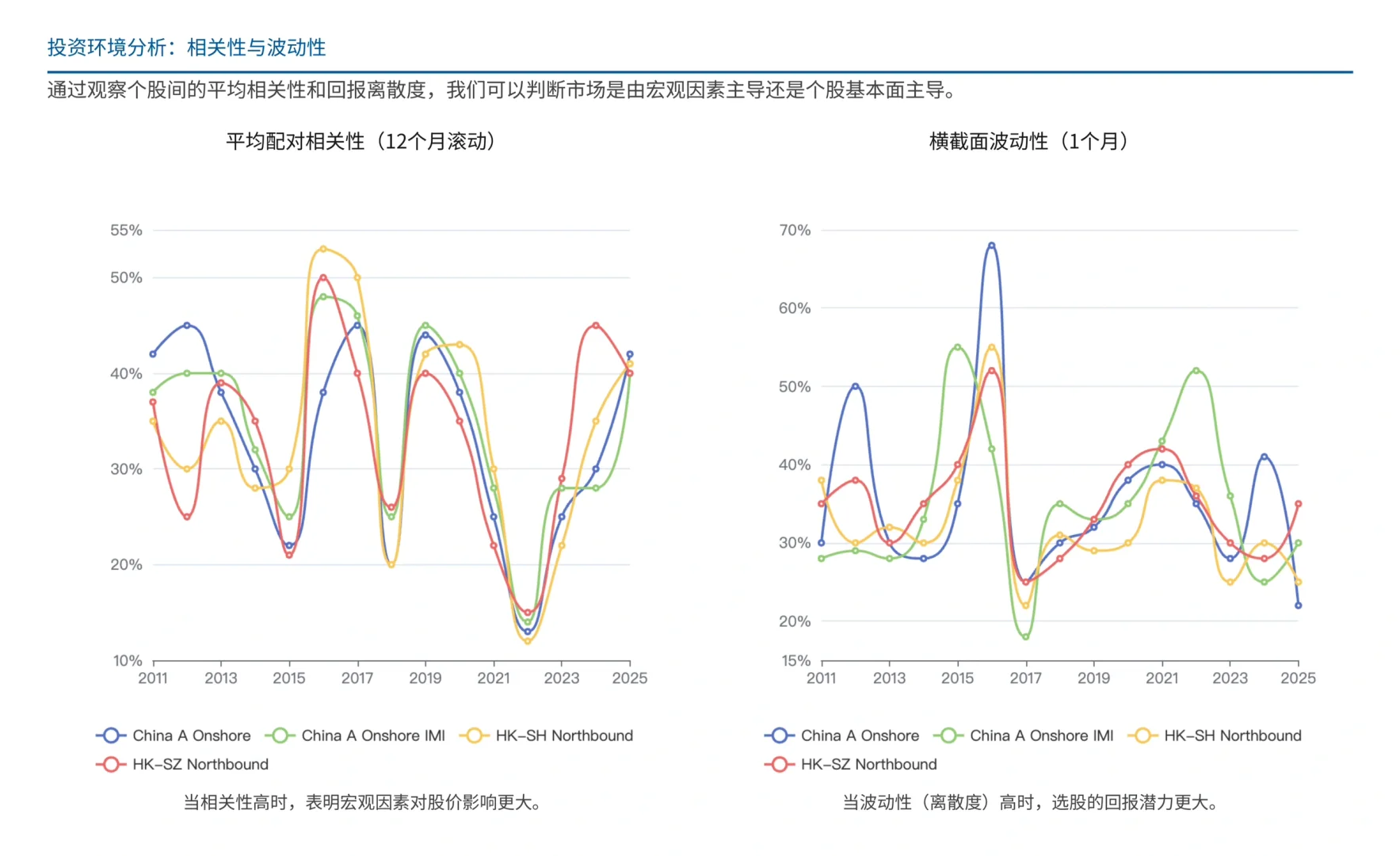

有趣的是,A股市场的“配对相关性”(即个股同涨同跌的倾向)却显著下降,而市场的波动分化程度保持不变。

这释放了一个重要信号: “躺赢”或“躺输”的板块效应正在减弱,市场进入了考验眼光的“精选个股”时代。

风格对决:动量称王,防御暂歇

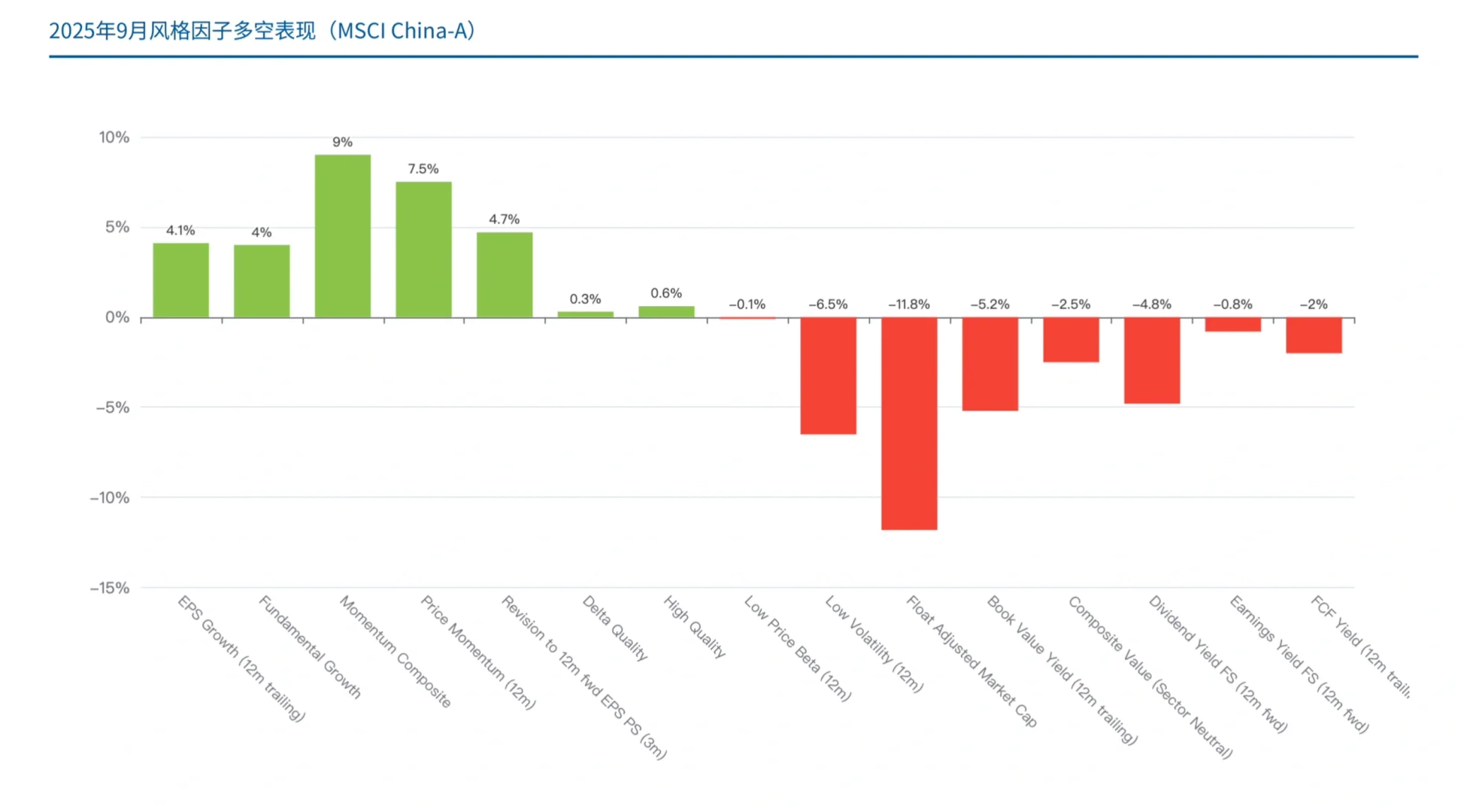

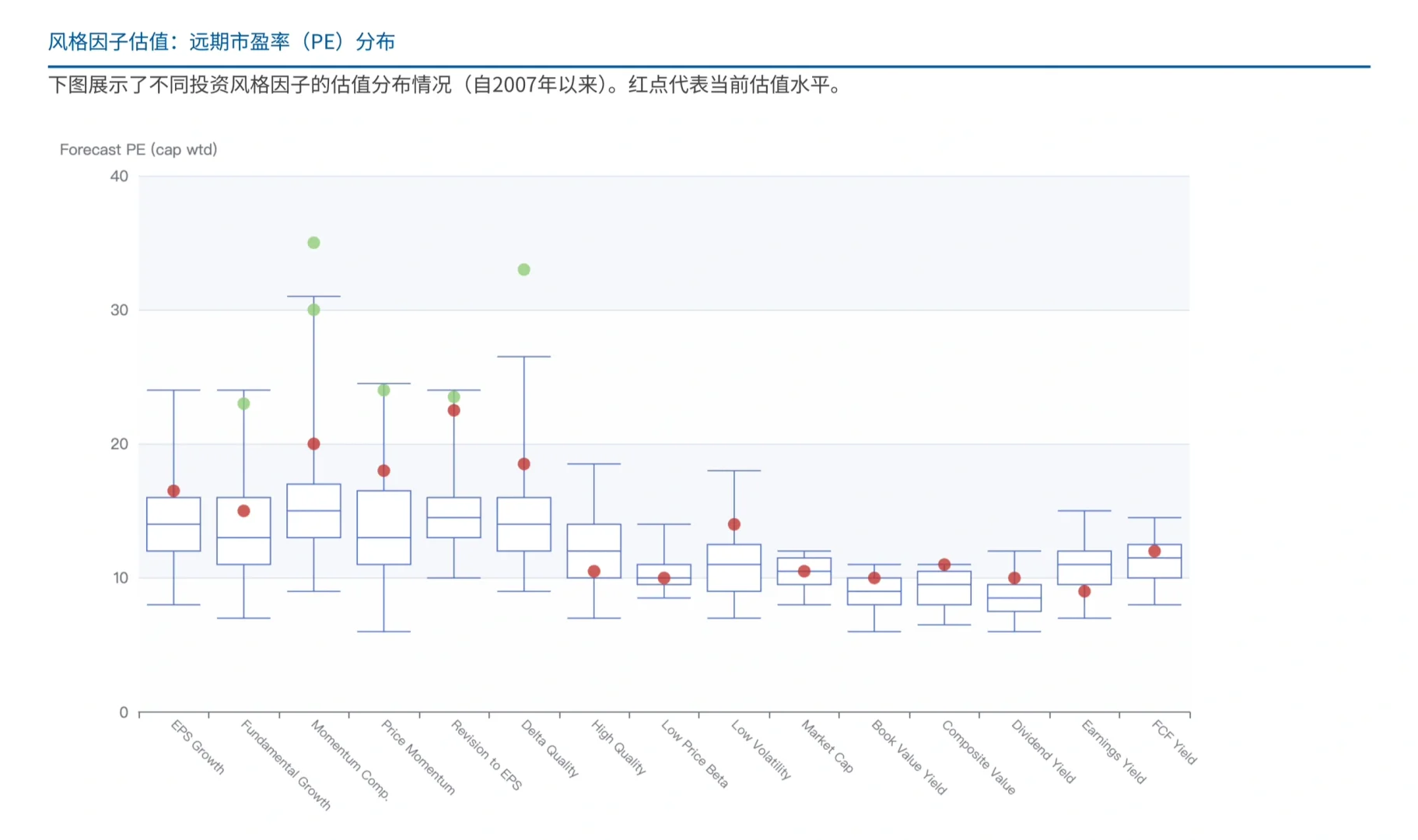

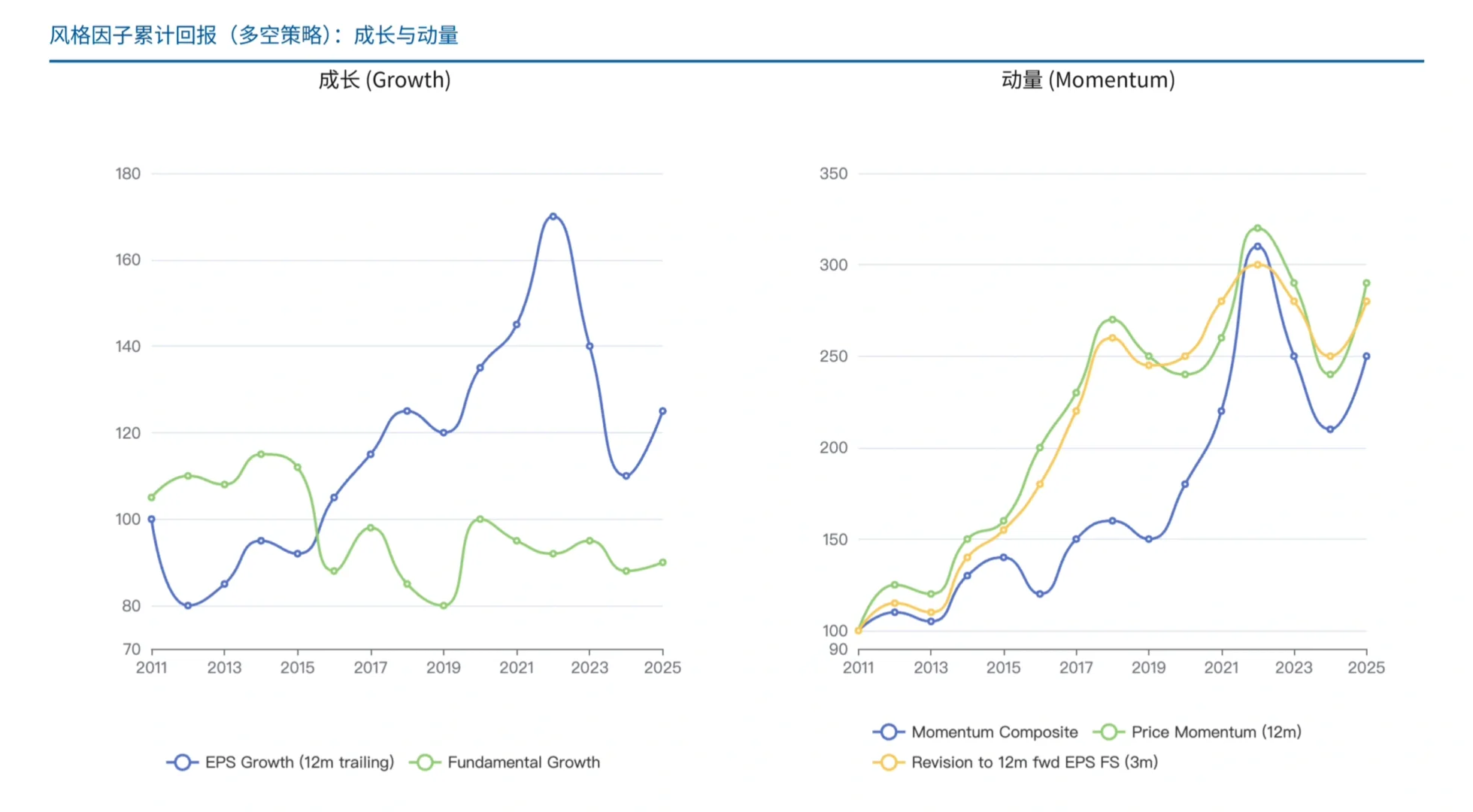

✅ 赢家:动量因子

动量因子再度成为全场焦点,以高达9%的多空策略回报率一骑绝尘。这表明,那些前期表现强势、资金追逐热度高的股票,在9月份延续了它们的王者姿态。

🔄 逆袭者:质量因子

高质量因子(通常指盈利能力强、财务健康的公司)一扫前月的阴霾,在9月成功逆袭,录得正回报。这说明在市场情绪回暖的同时,投资者并未完全抛弃对基本面质地的追求。

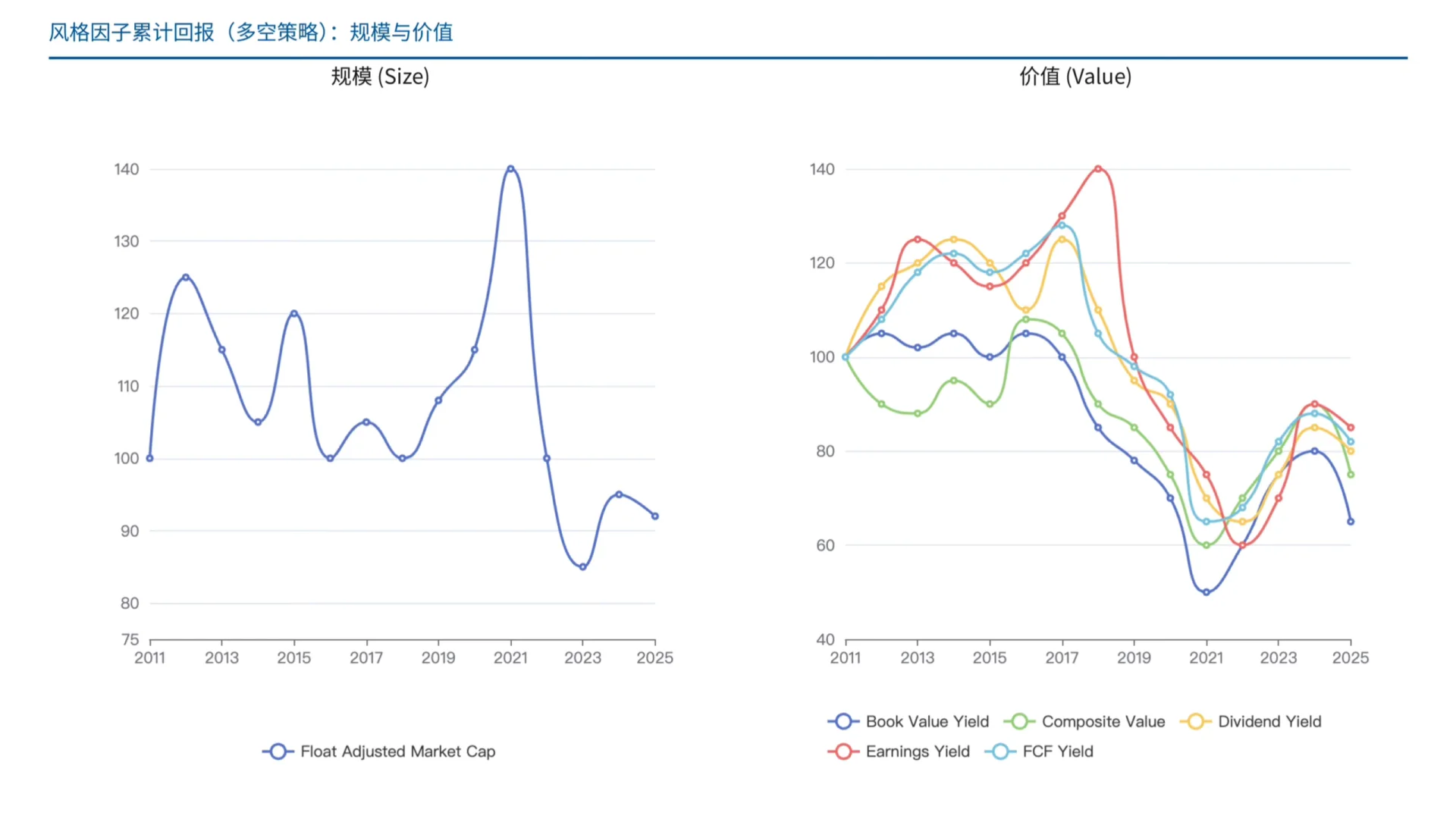

⚠️ 挣扎者:价值与低风险因子

价值因子及其所有子项(如市净率、股息率等)仍在泥潭中挣扎,继续录得亏损,但好消息是亏损幅度相比8月有所收窄。

而一向被视为“避风港”的低风险/低波动率因子则继续受挫,其12个月低波动率因子的多空回报为-12%,表现垫底。这进一步印证了9月市场整体的积极情绪和风险偏好。

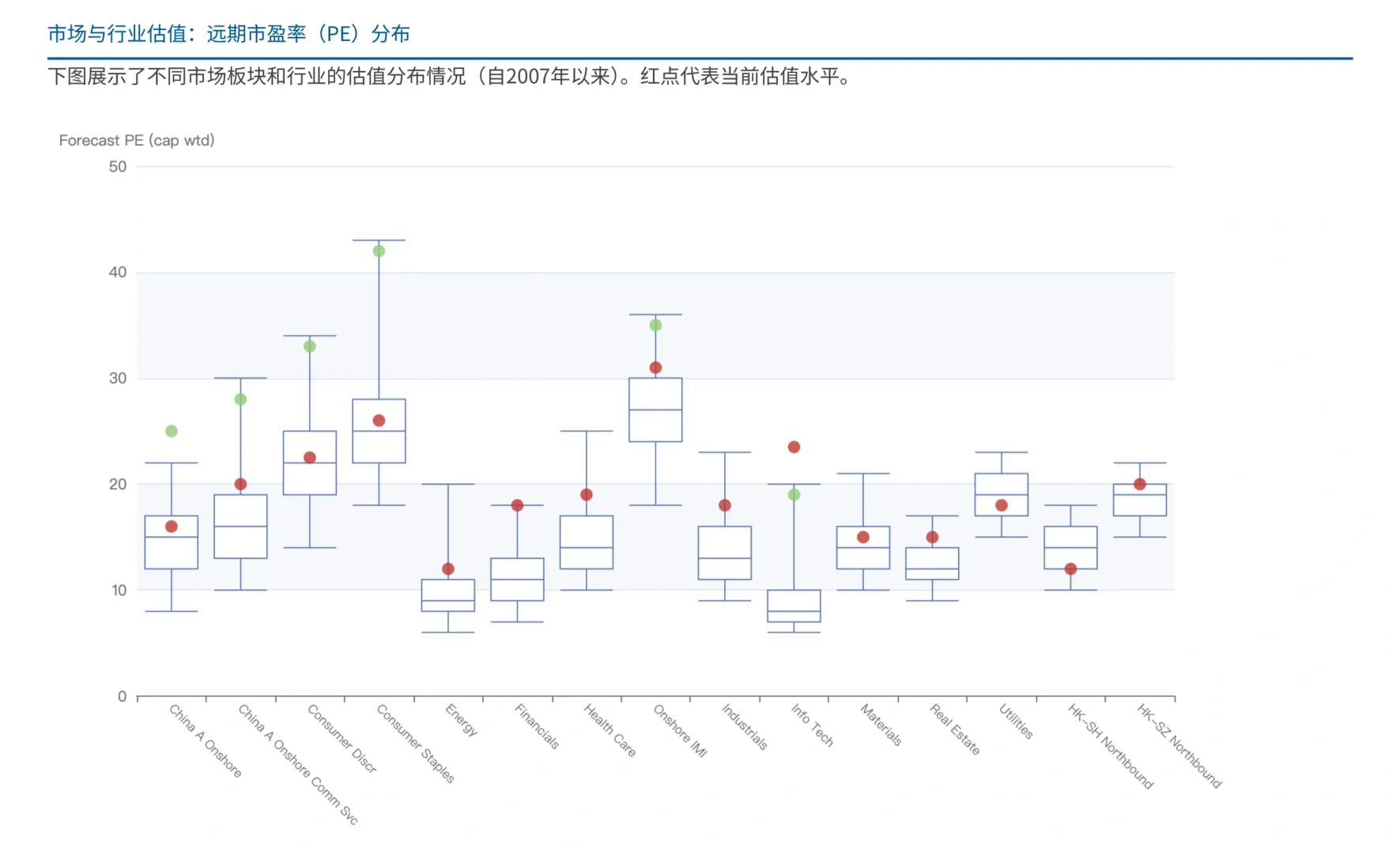

从估值角度看,A股市场整体处于一个相对温和的水平。

整体市场: 12个月远期市盈率(Forward P/E)上升至15倍。

行业层面: 信息技术和医疗保健两大板块的估值依然显著高于其他行业。房地产板块的估值也继续维持在历史高位。

综合来看,9月的A股市场传递出三大关键信息:

宏观影响加深: 全球经济周期的信号灯已重新亮起,需密切关注。

风格轮动持续: 市场风险偏好较高,追逐趋势的“动量”和回归基本面的“质量”成为两大主线。传统的防御性策略(价值、低风险)暂时失效。

个股价值凸显: 市场联动性下降,为深度研究者提供了跑赢大盘的绝佳机会。

#行业报告 #行业研究 #瑞银 #a股 #股票 #宏观经济 #研究报告 #经济 #投资

核心发现:市场不再“齐步走”,个股机会凸显

9月的A股市场呈现出一个显著特征:宏观经济因素的影响力回来了,但个股间的联动性却在减弱。

美国10年期与2年期国债利差(通常被视为经济衰退的先行指标)对A股市场回报的解释力,从7%飙升至20%。这说明,全球投资者正愈发关注宏观经济周期和利率预期的变化。

有趣的是,A股市场的“配对相关性”(即个股同涨同跌的倾向)却显著下降,而市场的波动分化程度保持不变。

这释放了一个重要信号: “躺赢”或“躺输”的板块效应正在减弱,市场进入了考验眼光的“精选个股”时代。

风格对决:动量称王,防御暂歇

✅ 赢家:动量因子

动量因子再度成为全场焦点,以高达9%的多空策略回报率一骑绝尘。这表明,那些前期表现强势、资金追逐热度高的股票,在9月份延续了它们的王者姿态。

🔄 逆袭者:质量因子

高质量因子(通常指盈利能力强、财务健康的公司)一扫前月的阴霾,在9月成功逆袭,录得正回报。这说明在市场情绪回暖的同时,投资者并未完全抛弃对基本面质地的追求。

⚠️ 挣扎者:价值与低风险因子

价值因子及其所有子项(如市净率、股息率等)仍在泥潭中挣扎,继续录得亏损,但好消息是亏损幅度相比8月有所收窄。

而一向被视为“避风港”的低风险/低波动率因子则继续受挫,其12个月低波动率因子的多空回报为-12%,表现垫底。这进一步印证了9月市场整体的积极情绪和风险偏好。

从估值角度看,A股市场整体处于一个相对温和的水平。

整体市场: 12个月远期市盈率(Forward P/E)上升至15倍。

行业层面: 信息技术和医疗保健两大板块的估值依然显著高于其他行业。房地产板块的估值也继续维持在历史高位。

综合来看,9月的A股市场传递出三大关键信息:

宏观影响加深: 全球经济周期的信号灯已重新亮起,需密切关注。

风格轮动持续: 市场风险偏好较高,追逐趋势的“动量”和回归基本面的“质量”成为两大主线。传统的防御性策略(价值、低风险)暂时失效。

个股价值凸显: 市场联动性下降,为深度研究者提供了跑赢大盘的绝佳机会。

#行业报告 #行业研究 #瑞银 #a股 #股票 #宏观经济 #研究报告 #经济 #投资

发表评论

发表评论: