研报速递

研报速递

研究Diamondback Energy,核心看二叠纪的成本护城河与周期中的财务定力。

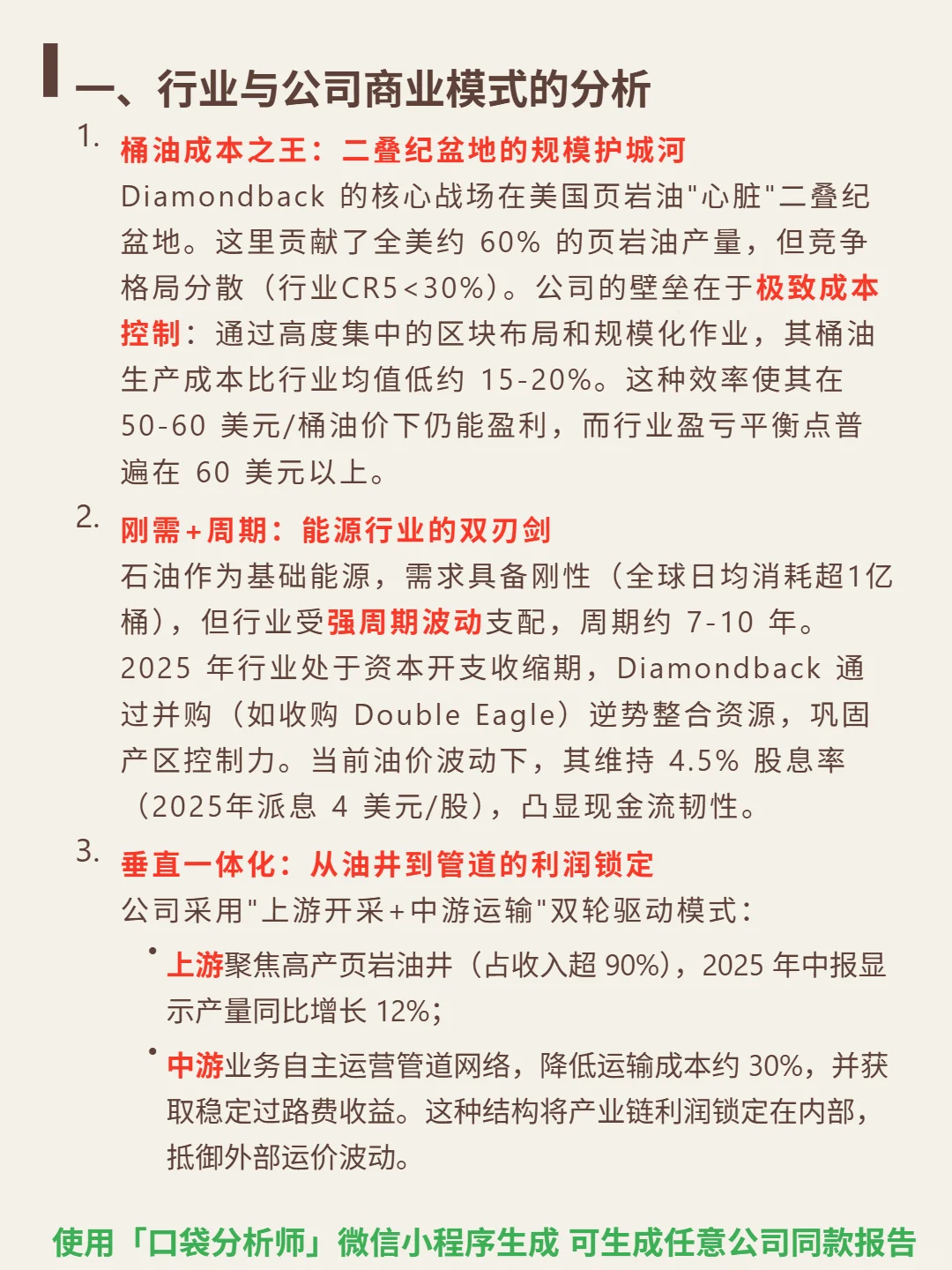

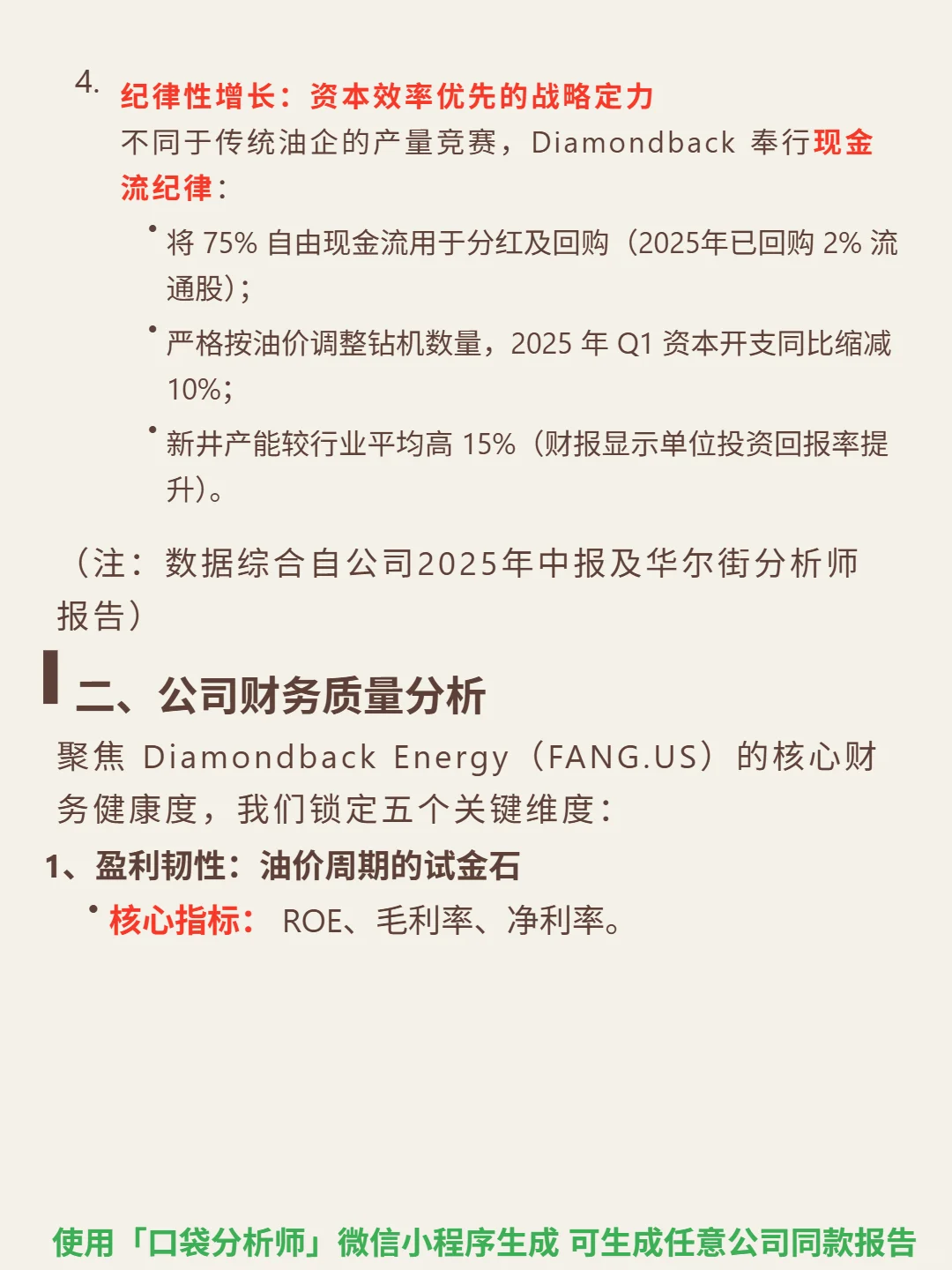

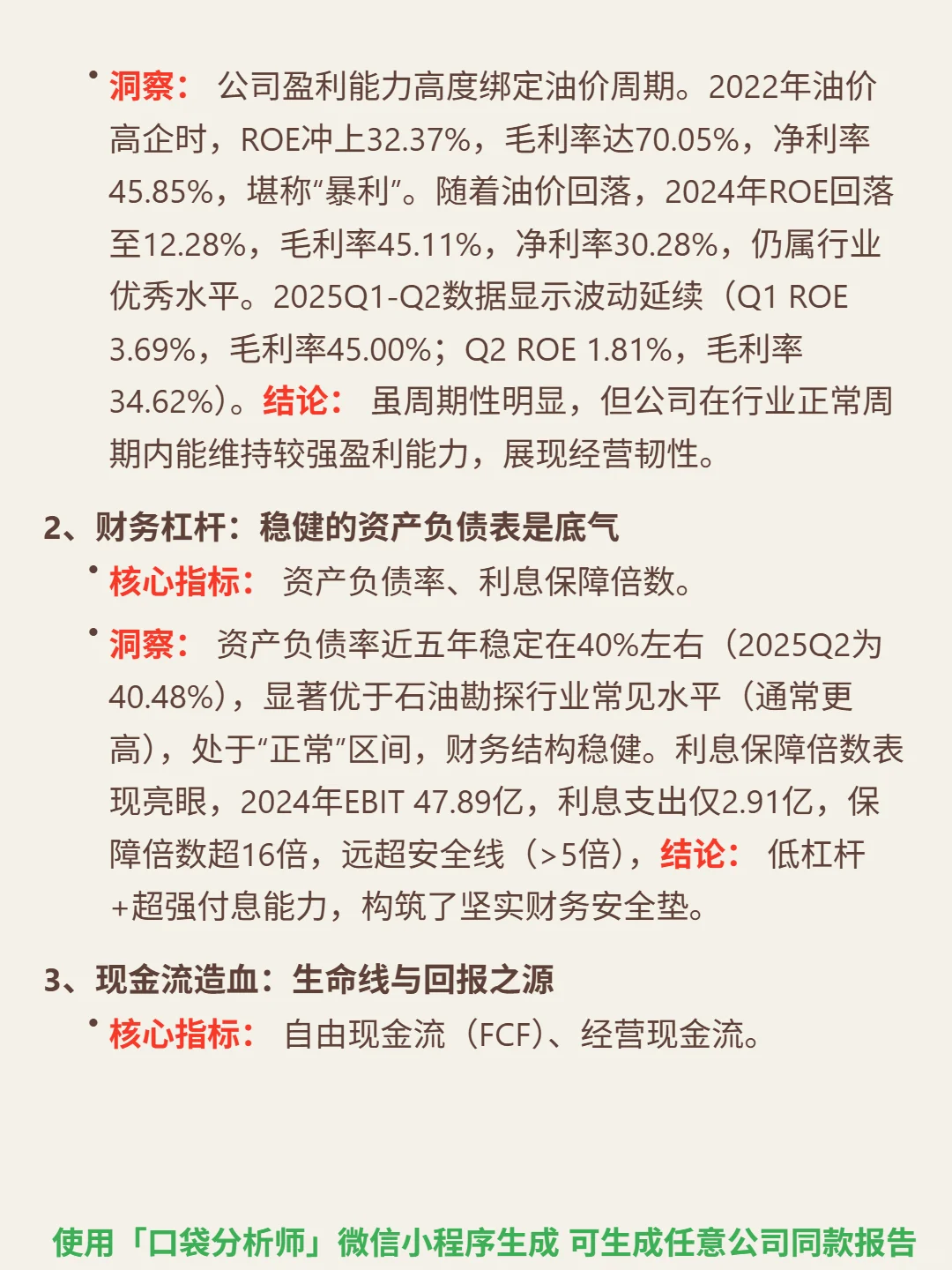

🎯 核心逻辑:美国页岩油企业,主战场在二叠纪盆地(全美60%页岩油产量)。商业模式靠极致成本控制:集中区块+规模化作业,桶油成本比行业低15-20%,50-60美元/桶油价下仍盈利(行业盈亏点多超60美元)。垂直一体化布局(上游开采+中游管道运输),降低运输成本30%并锁定利润。战略聚焦现金流纪律:75%自由现金流用于分红回购,2025年已回购2%流通股。

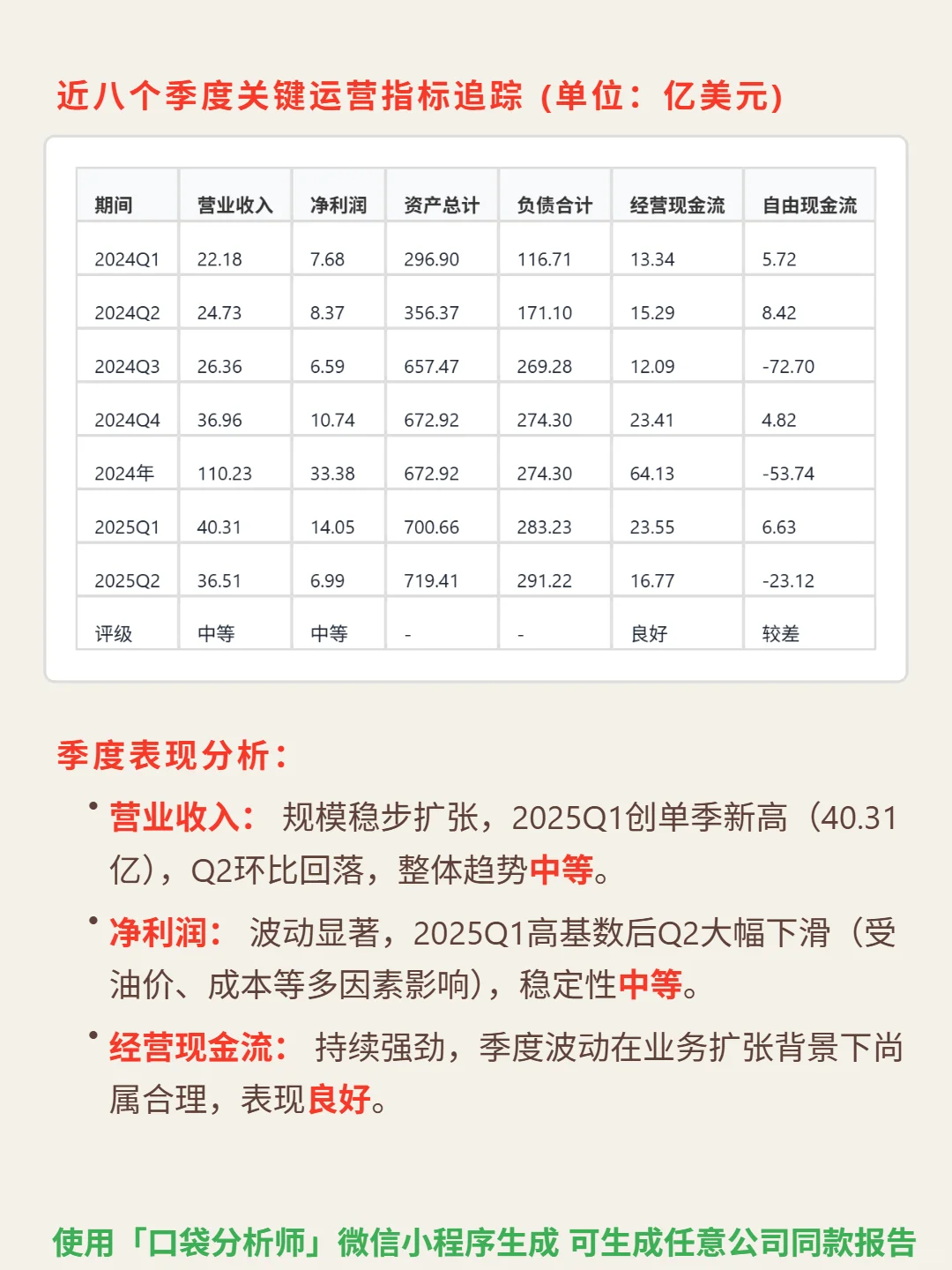

📈 财务亮点:资产负债率近五年稳定在40%(2025Q2为40.48%),利息保障倍数超16倍,财务结构稳健。股息率约4.5%,2025年基础股息提升11%,历史极端亏损期仍维持分红。2025年中报产量同比增长12%,经营现金流持续强劲(2022-2024年均超59亿)。虽受周期影响ROE波动(2022年32.37%,2024年12.28%),但行业正常周期内盈利能力仍居前列。

#Diamondback Energy Inc

#2026国考 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:美国页岩油企业,主战场在二叠纪盆地(全美60%页岩油产量)。商业模式靠极致成本控制:集中区块+规模化作业,桶油成本比行业低15-20%,50-60美元/桶油价下仍盈利(行业盈亏点多超60美元)。垂直一体化布局(上游开采+中游管道运输),降低运输成本30%并锁定利润。战略聚焦现金流纪律:75%自由现金流用于分红回购,2025年已回购2%流通股。

📈 财务亮点:资产负债率近五年稳定在40%(2025Q2为40.48%),利息保障倍数超16倍,财务结构稳健。股息率约4.5%,2025年基础股息提升11%,历史极端亏损期仍维持分红。2025年中报产量同比增长12%,经营现金流持续强劲(2022-2024年均超59亿)。虽受周期影响ROE波动(2022年32.37%,2024年12.28%),但行业正常周期内盈利能力仍居前列。

#Diamondback Energy Inc

#2026国考 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: