研报速递

研报速递

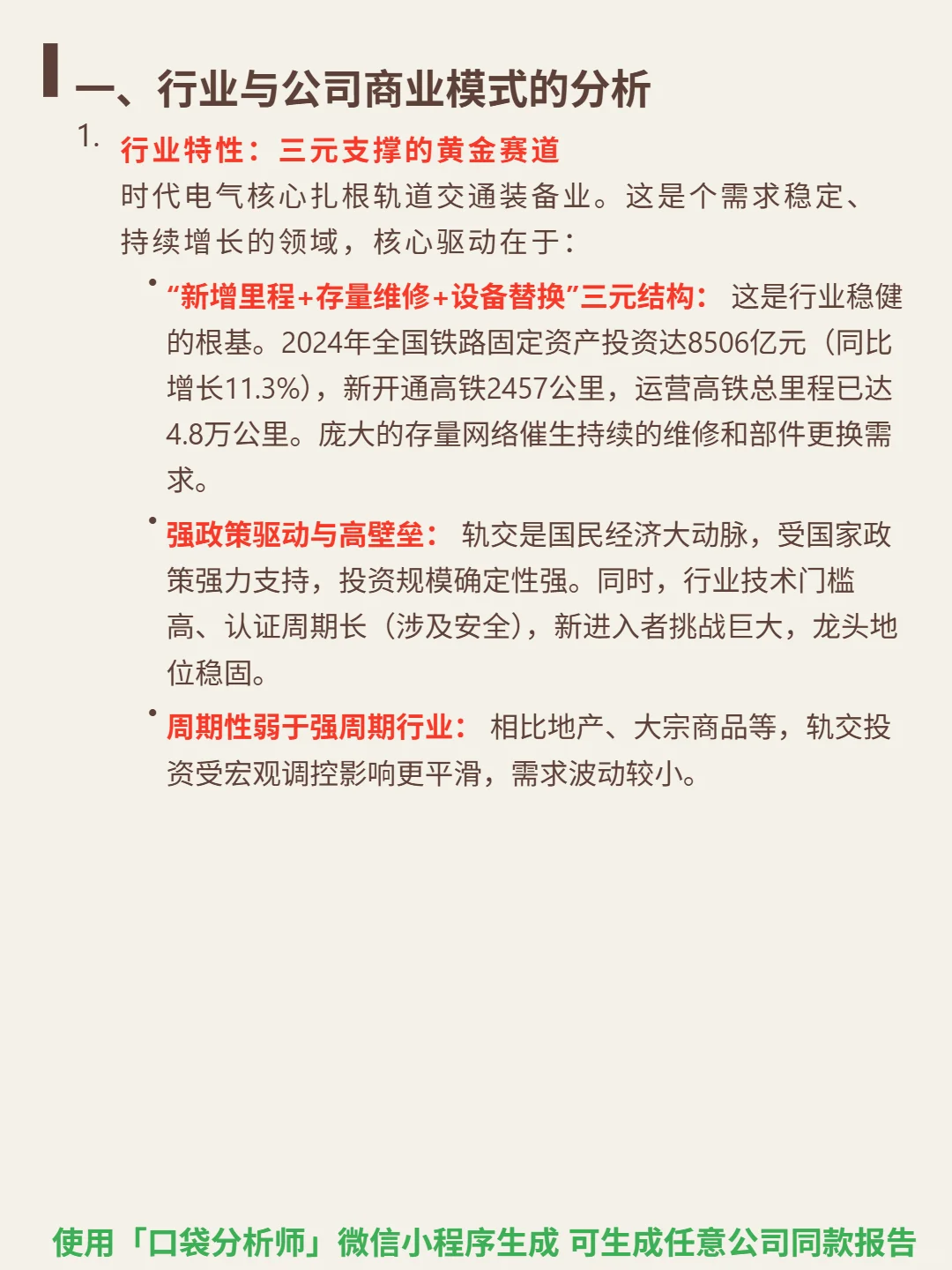

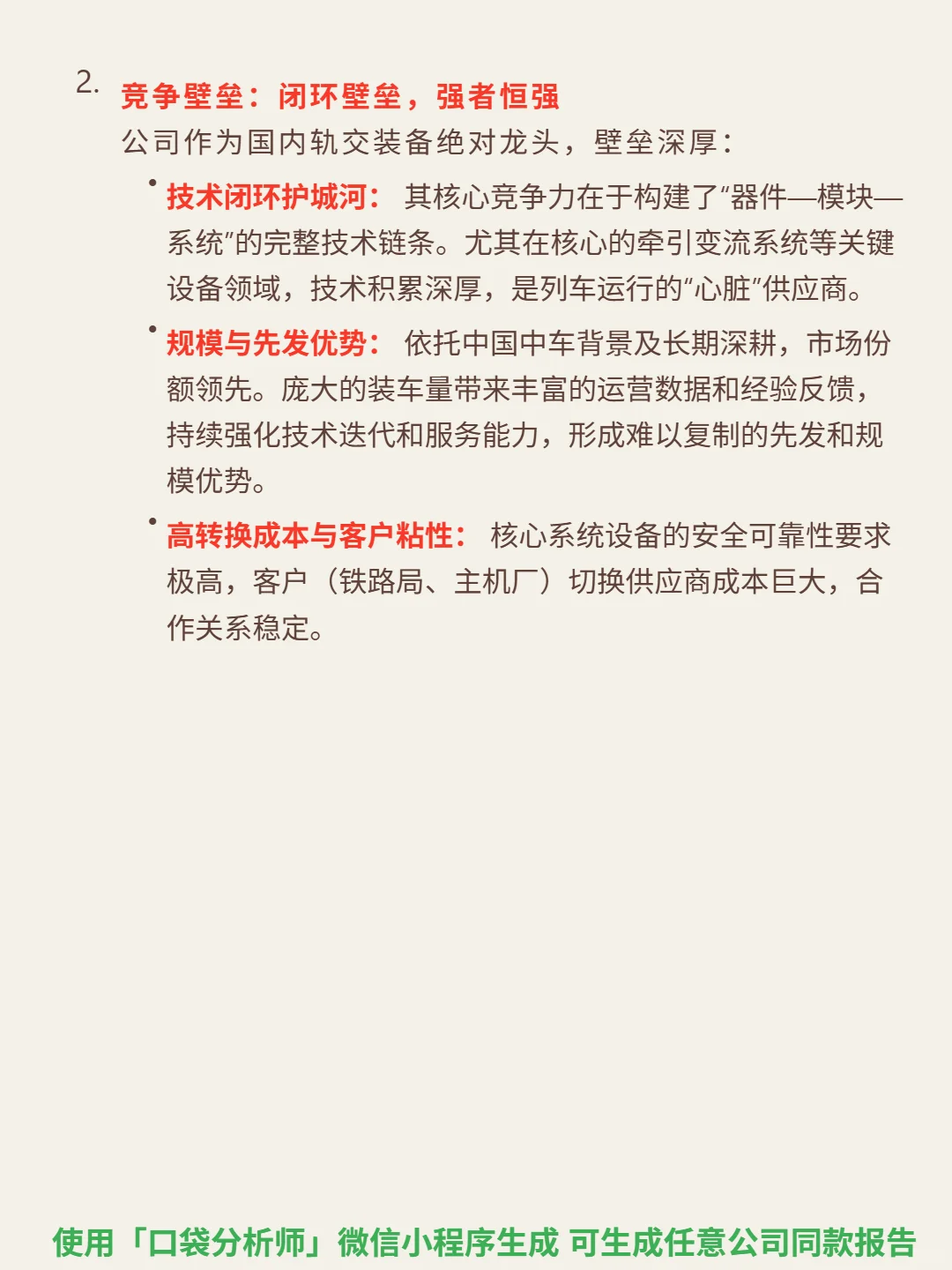

研究时代电气,核心看轨交龙头根基与功率半导体第二曲线的共振。

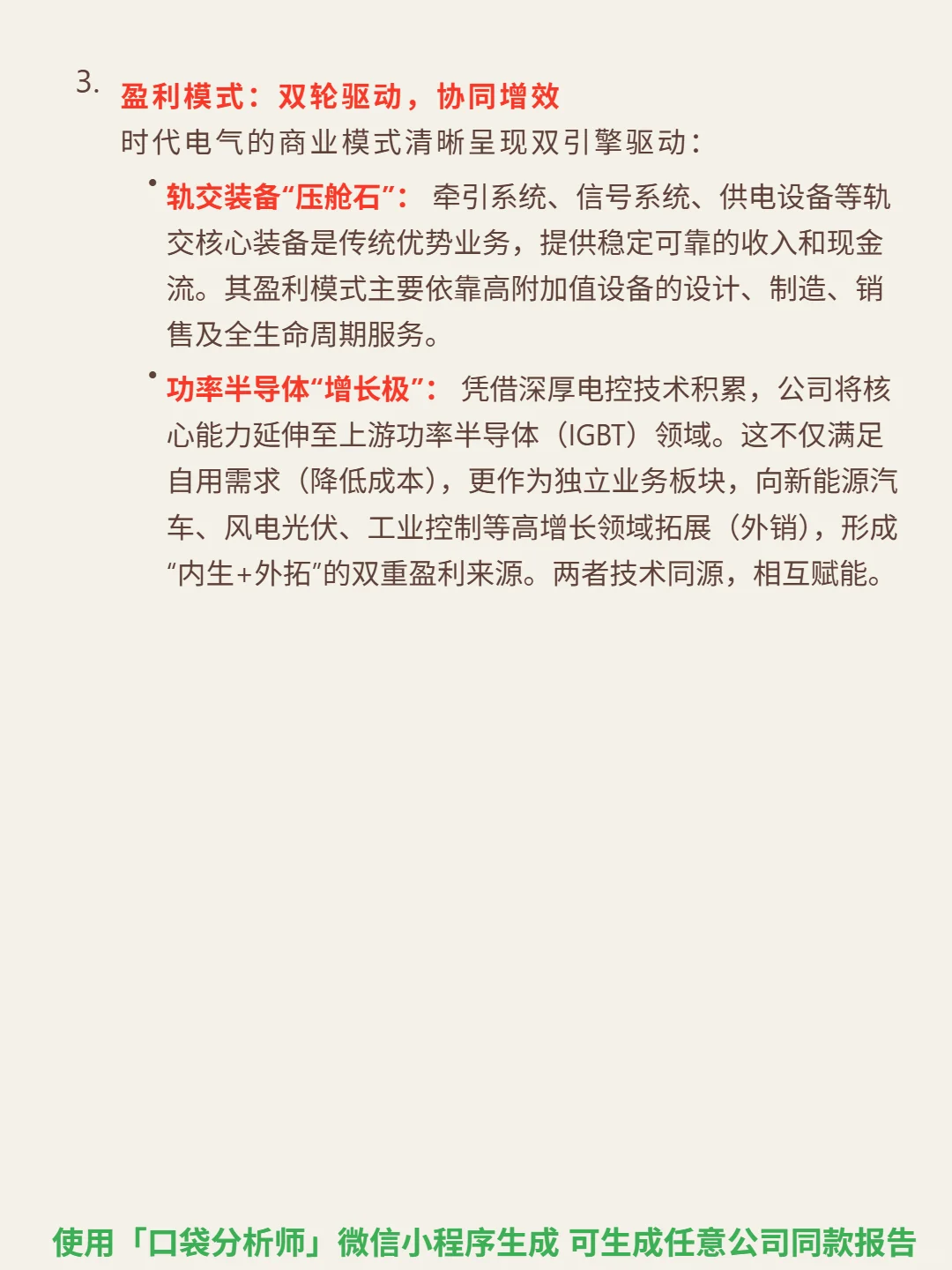

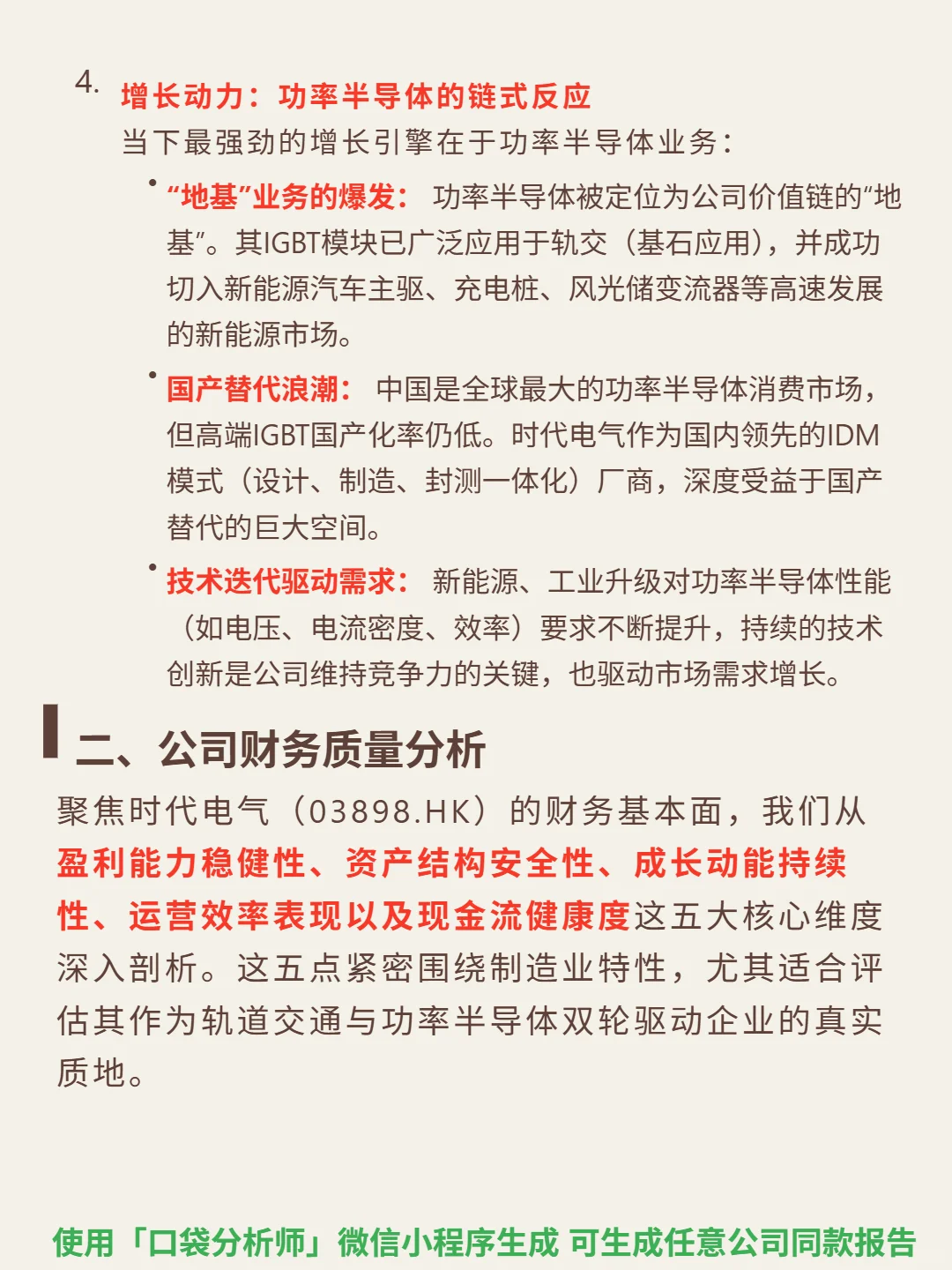

🎯核心逻辑:国内轨交装备绝对龙头,商业模式双轮驱动。轨交装备(牵引/信号系统等)为“压舱石”,依托“新增里程+存量维修+设备替换”三元行业需求(2024年铁路固投8506亿,高铁总里程4.8万公里),提供稳定现金流;功率半导体(IGBT)为“增长极”,切入新能源汽车/风光储等领域,技术闭环(器件-模块-系统)+规模先发+高客户转换成本构建深厚壁垒,行业政策驱动强、壁垒高、周期性弱。

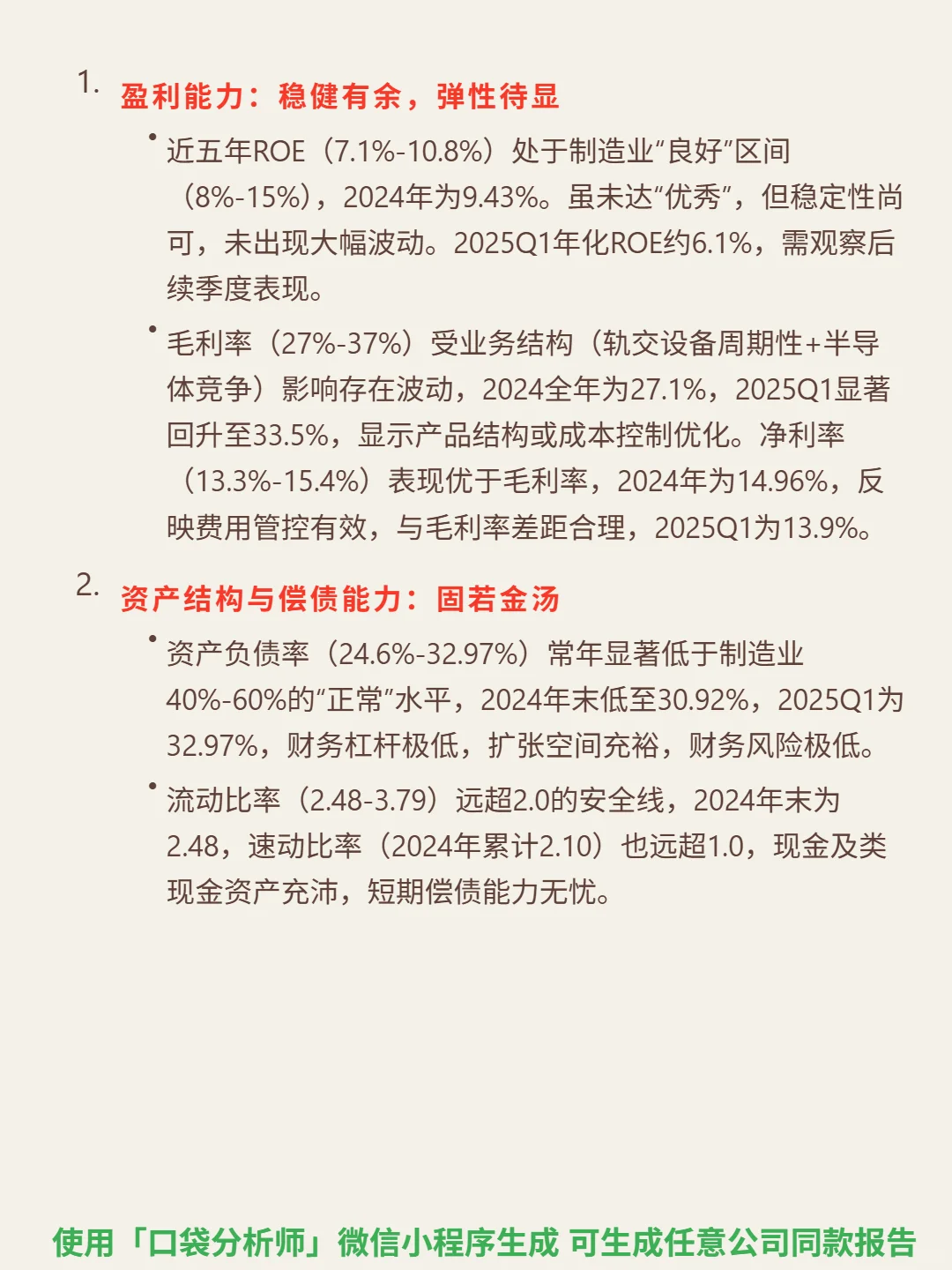

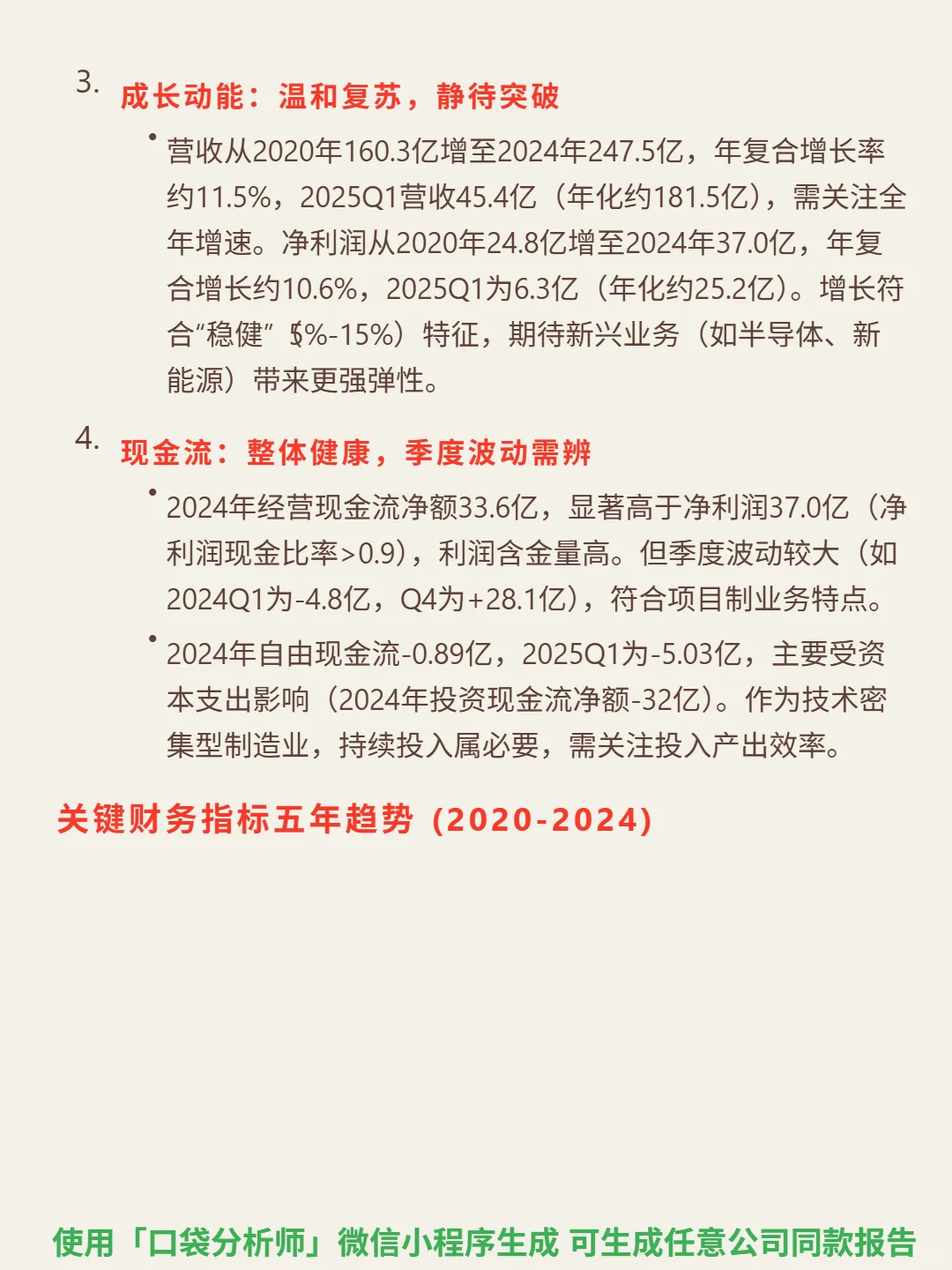

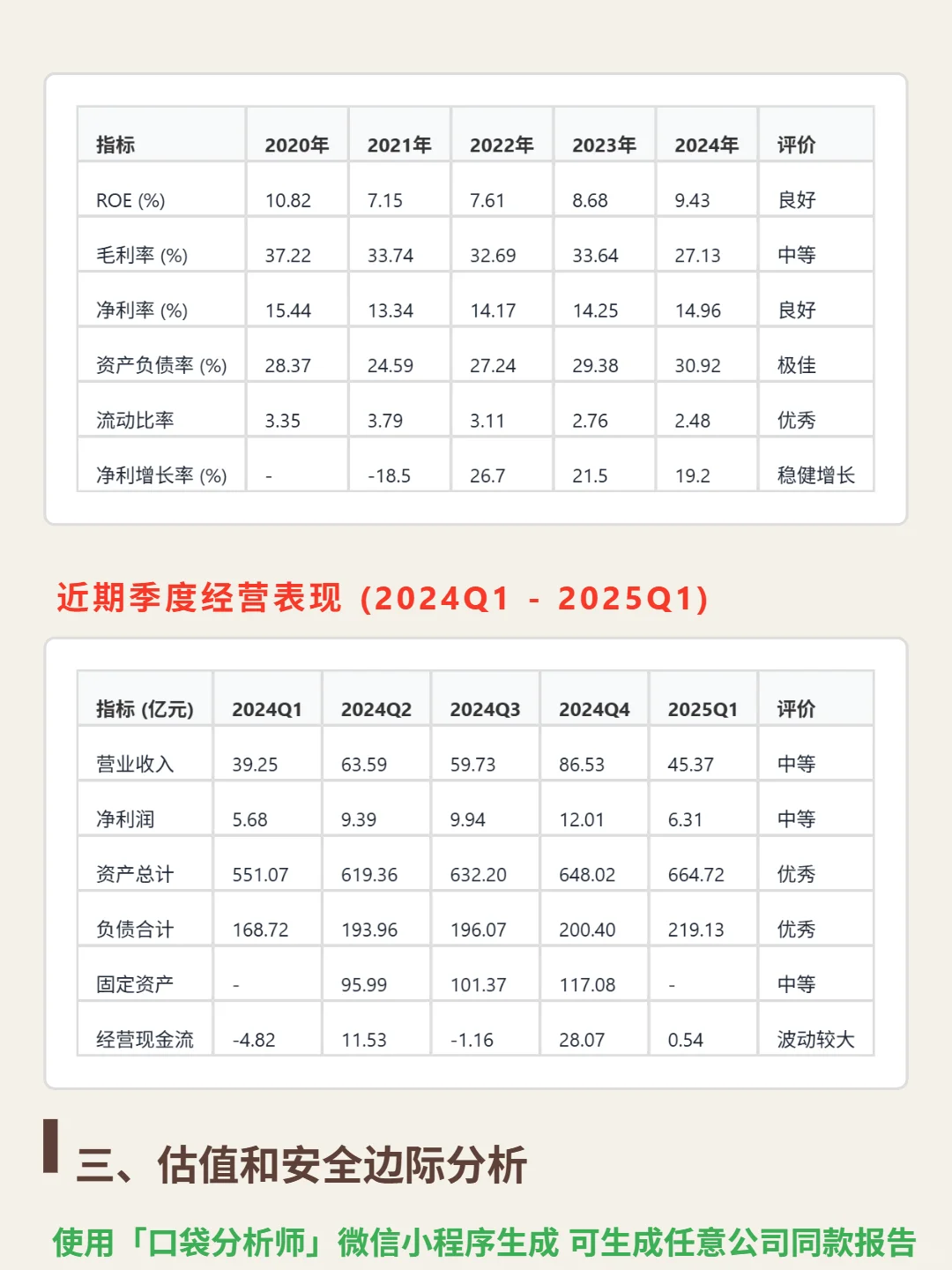

📈财务亮点:近五年营收/净利润从160.3亿/24.8亿增至247.5亿/37.0亿,复合增长约11.5%/10.6%;ROE保持7.1%-10.8%的制造业良好水平,2024年净利率14.96%,费用管控有效;资产负债率24.6%-32.97%(远低于行业40%-60%),流动比率2.48-3.79,财务风险极低;2024年经营现金流净额33.6亿(净利润现金比率>0.9),利润含金量高,功率半导体国产替代有望打开增长弹性。

#时代电气 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:国内轨交装备绝对龙头,商业模式双轮驱动。轨交装备(牵引/信号系统等)为“压舱石”,依托“新增里程+存量维修+设备替换”三元行业需求(2024年铁路固投8506亿,高铁总里程4.8万公里),提供稳定现金流;功率半导体(IGBT)为“增长极”,切入新能源汽车/风光储等领域,技术闭环(器件-模块-系统)+规模先发+高客户转换成本构建深厚壁垒,行业政策驱动强、壁垒高、周期性弱。

📈财务亮点:近五年营收/净利润从160.3亿/24.8亿增至247.5亿/37.0亿,复合增长约11.5%/10.6%;ROE保持7.1%-10.8%的制造业良好水平,2024年净利率14.96%,费用管控有效;资产负债率24.6%-32.97%(远低于行业40%-60%),流动比率2.48-3.79,财务风险极低;2024年经营现金流净额33.6亿(净利润现金比率>0.9),利润含金量高,功率半导体国产替代有望打开增长弹性。

#时代电气 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: