研报速递

研报速递

研究巴西石油(PBR),核心价值藏在资源壁垒与成本护城河的组合里。

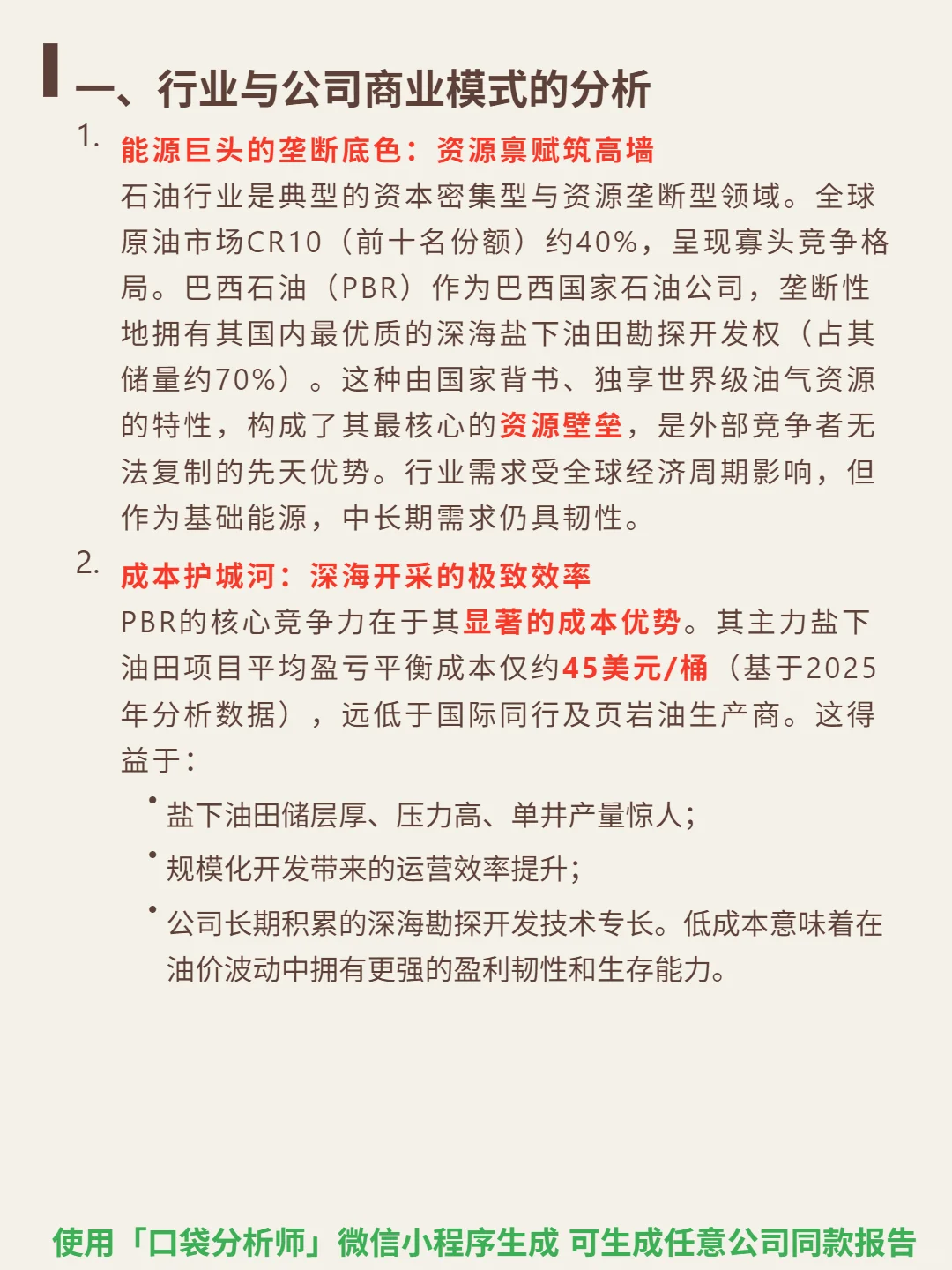

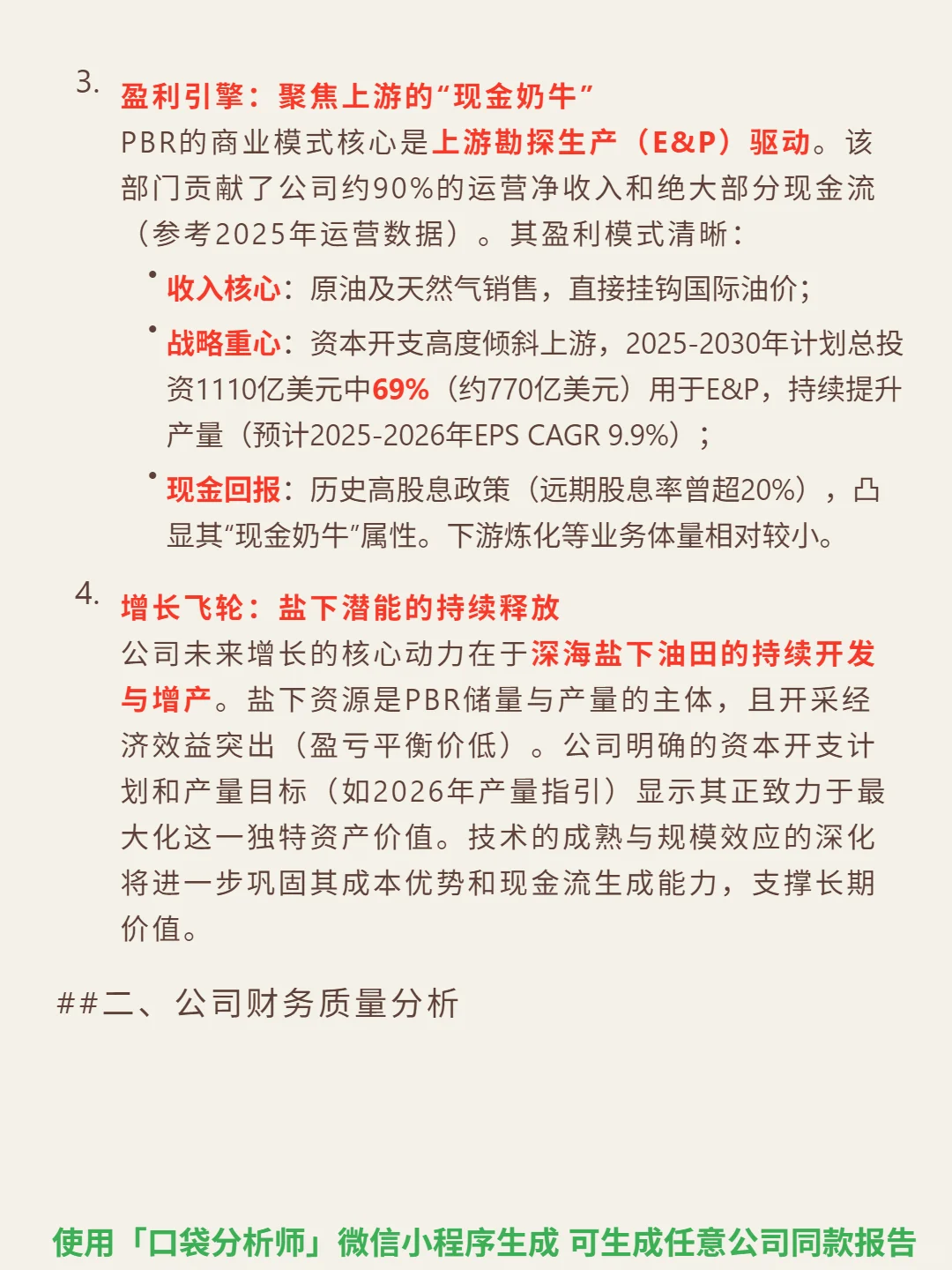

🎯 核心逻辑:巴西国家石油公司,垄断国内70%储量的深海盐下油田勘探开发权,资源壁垒不可复制。商业模式以上游勘探生产(E&P)为绝对核心,贡献90%运营净收入,盈利直接挂钩国际油价。2025-2030年计划总投资1110亿美元中69%投向E&P,聚焦盐下油田开发,目标通过规模化和技术深化释放低成本增产潜力。

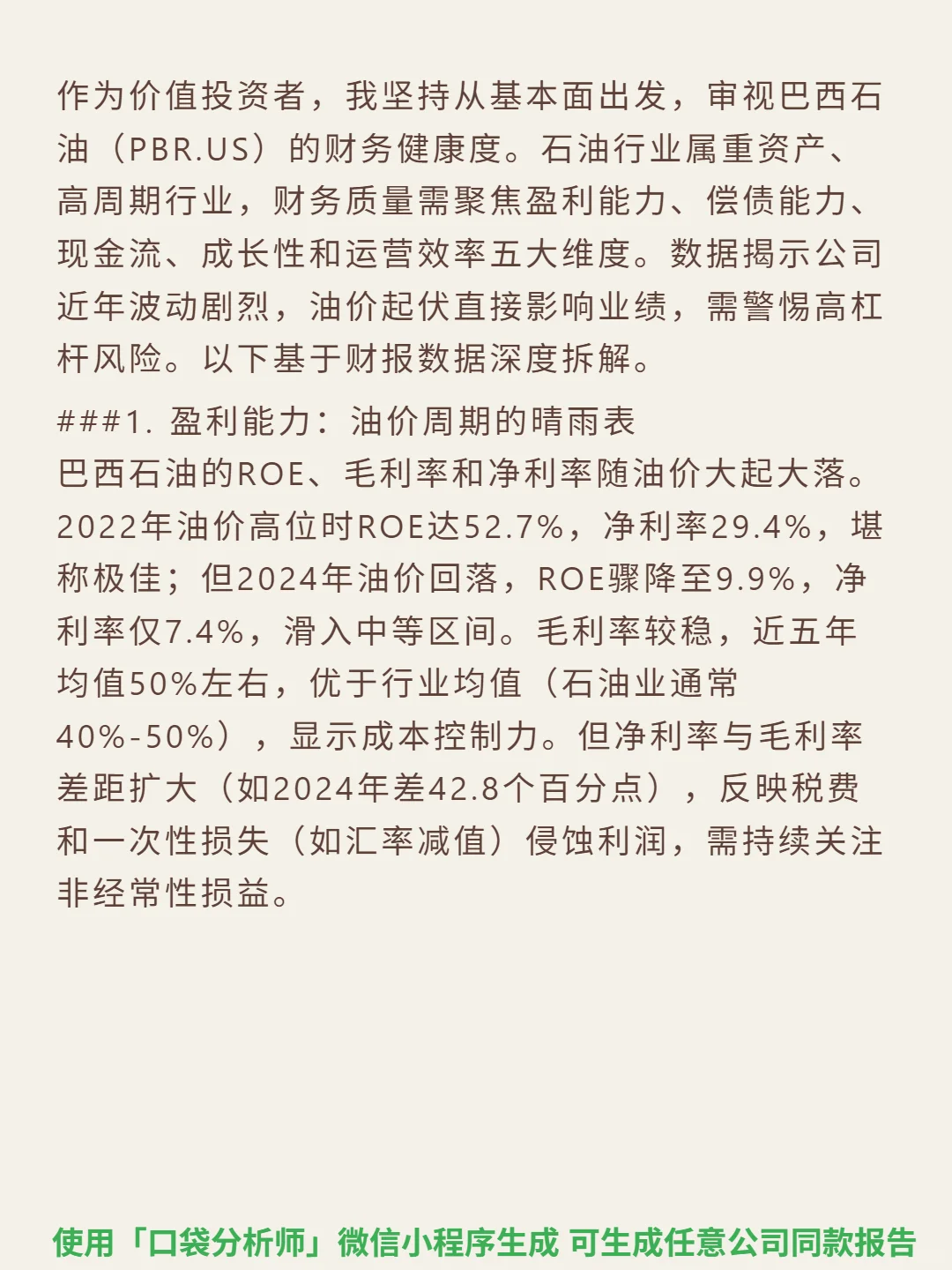

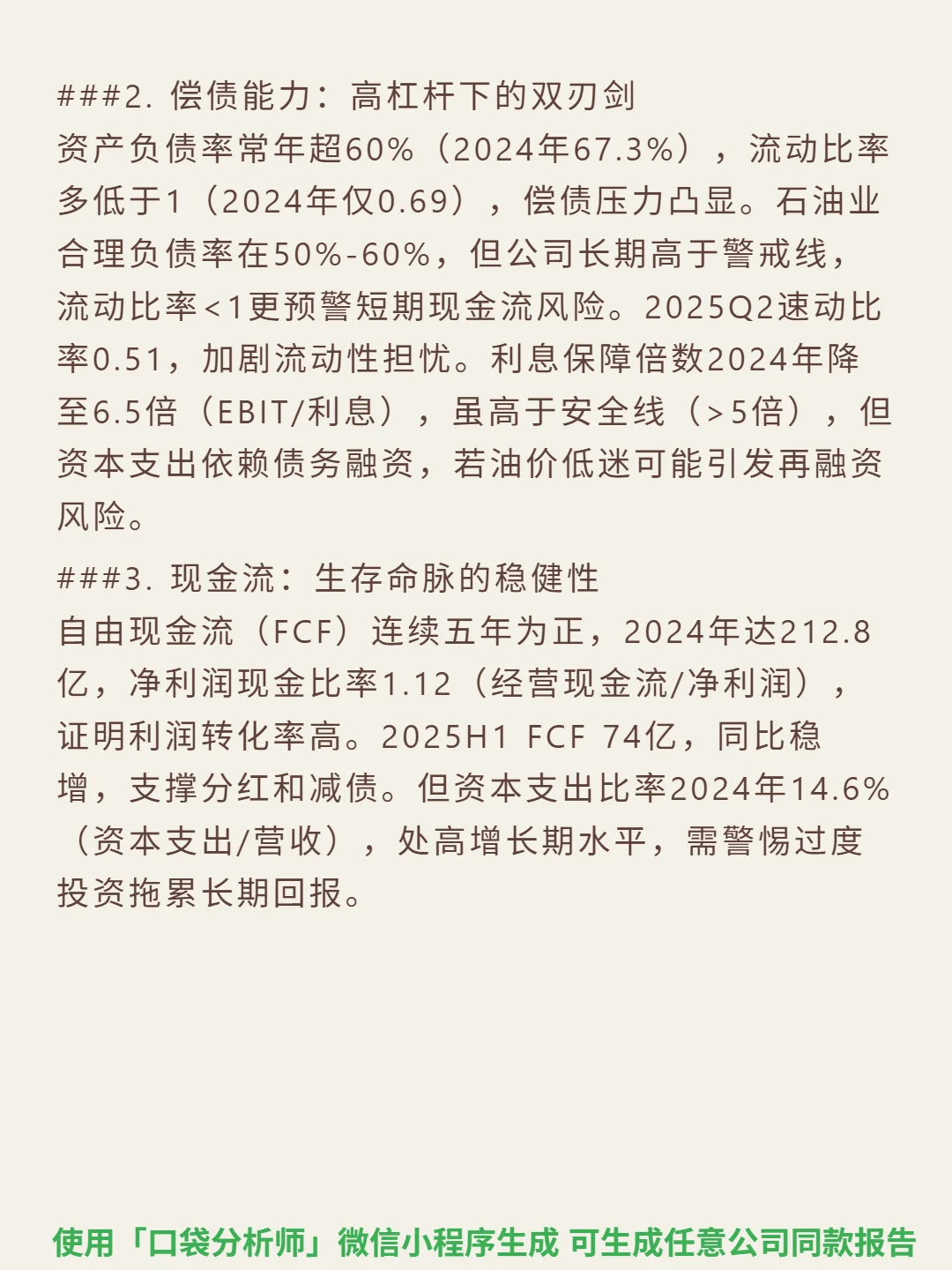

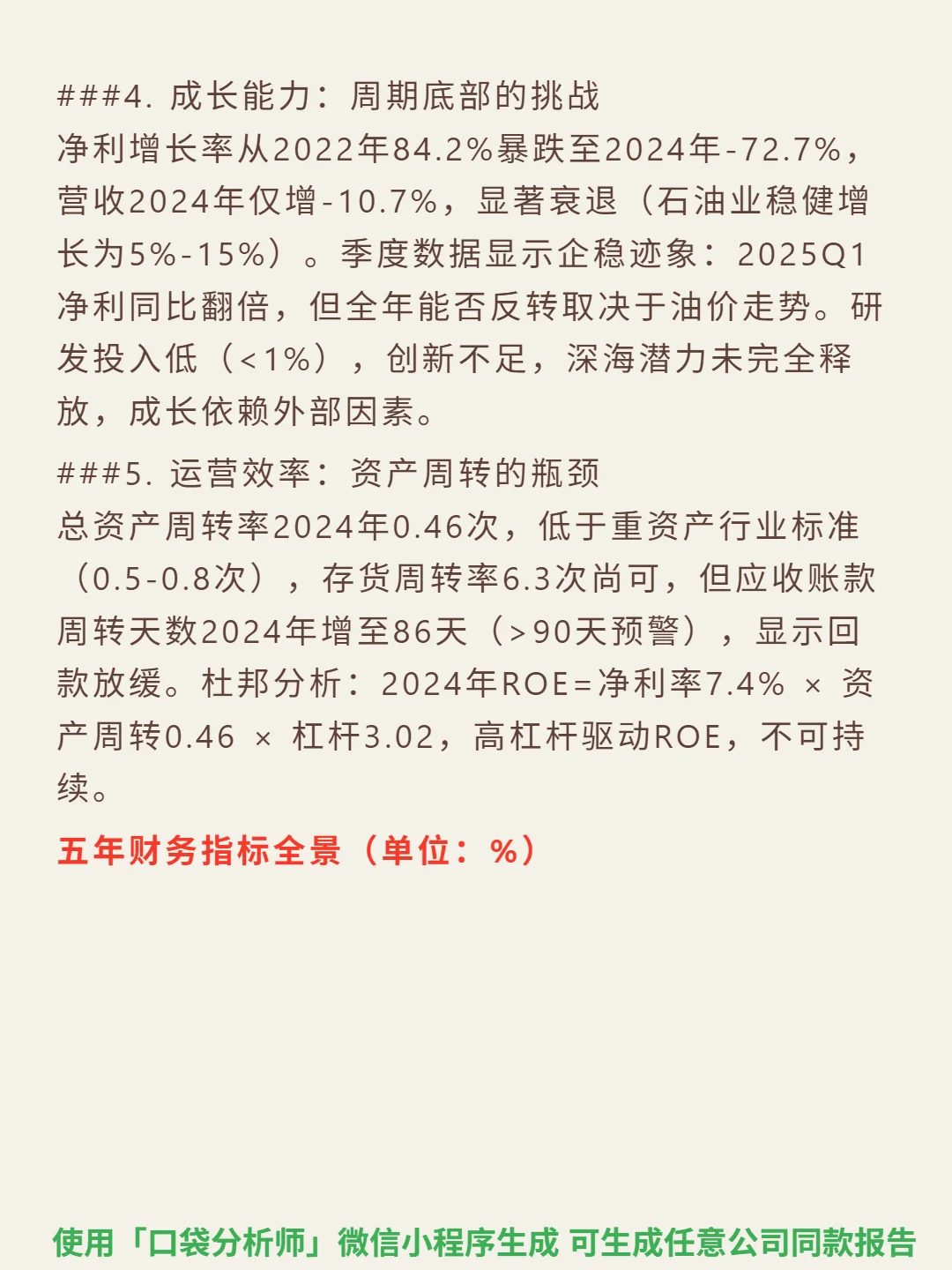

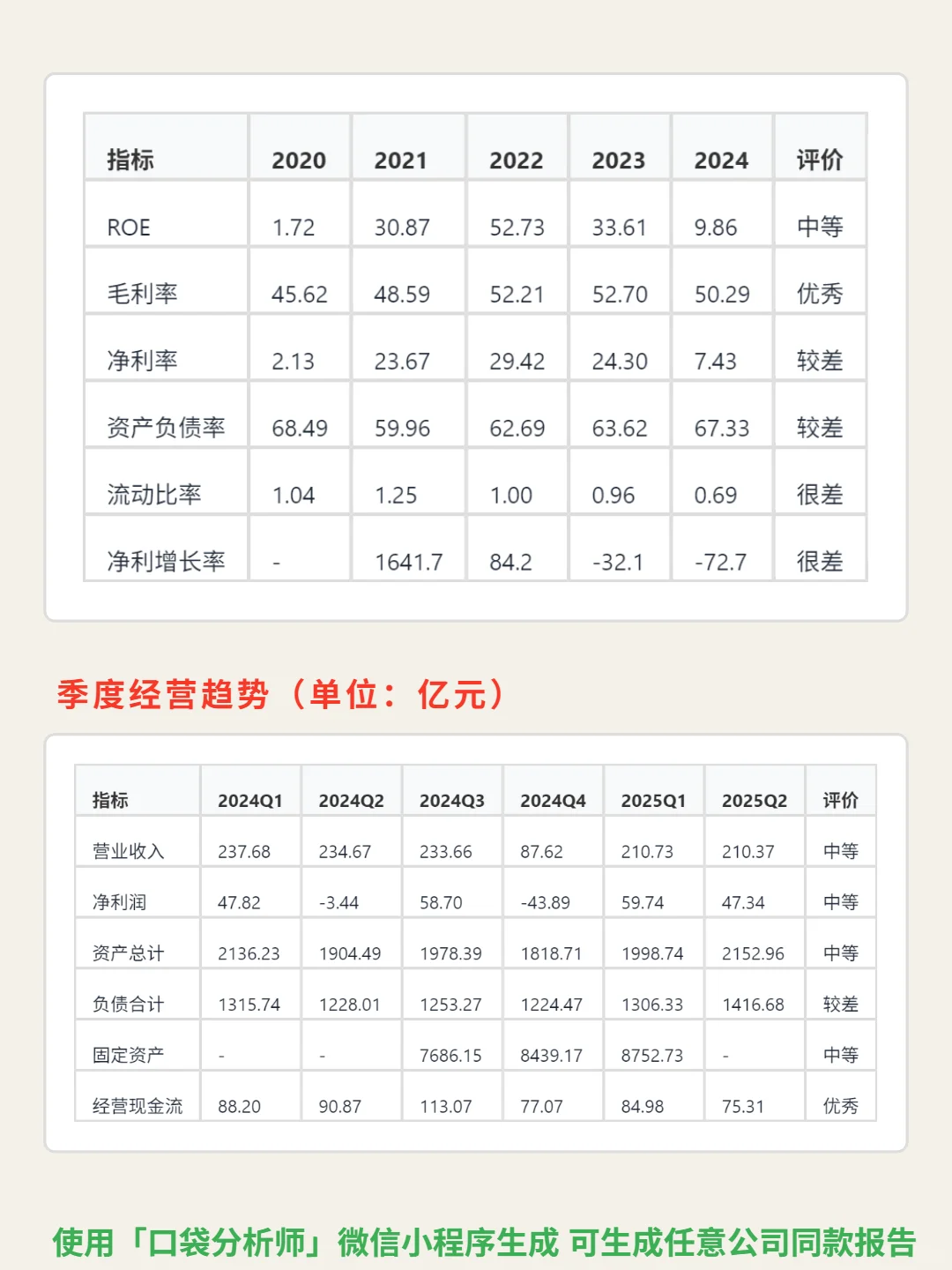

📈 财务亮点:主力盐下油田盈亏平衡成本约45美元/桶,远低于国际同行,成本优势显著。2024年自由现金流212.8亿,连续五年为正,净利润现金比率1.12,利润转化能力强。但高杠杆风险突出,2024年资产负债率67.3%,流动比率0.69,短期偿债压力大。盈利高度依赖油价周期,ROE从2022年52.7%骤降至2024年9.9%,净利率同步从29.4%跌至7.4%,需警惕周期波动冲击。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#巴西石油 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:巴西国家石油公司,垄断国内70%储量的深海盐下油田勘探开发权,资源壁垒不可复制。商业模式以上游勘探生产(E&P)为绝对核心,贡献90%运营净收入,盈利直接挂钩国际油价。2025-2030年计划总投资1110亿美元中69%投向E&P,聚焦盐下油田开发,目标通过规模化和技术深化释放低成本增产潜力。

📈 财务亮点:主力盐下油田盈亏平衡成本约45美元/桶,远低于国际同行,成本优势显著。2024年自由现金流212.8亿,连续五年为正,净利润现金比率1.12,利润转化能力强。但高杠杆风险突出,2024年资产负债率67.3%,流动比率0.69,短期偿债压力大。盈利高度依赖油价周期,ROE从2022年52.7%骤降至2024年9.9%,净利率同步从29.4%跌至7.4%,需警惕周期波动冲击。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#巴西石油 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: