研报速递

研报速递

挖了一份易昆尼克斯(EQIX.US)的研报,核心逻辑是数字地产寡头的“稳增长+高壁垒”,但财务有隐忧。

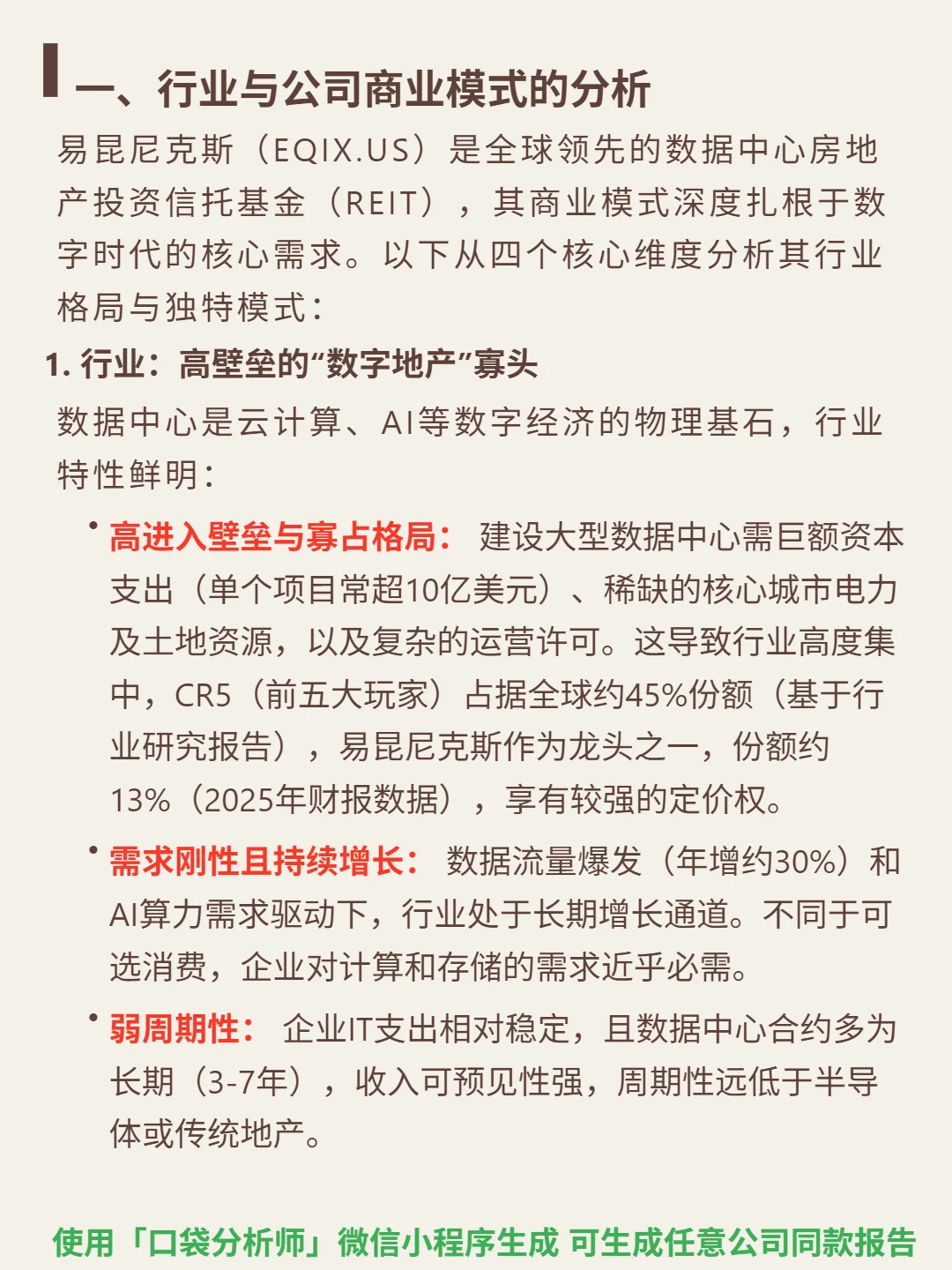

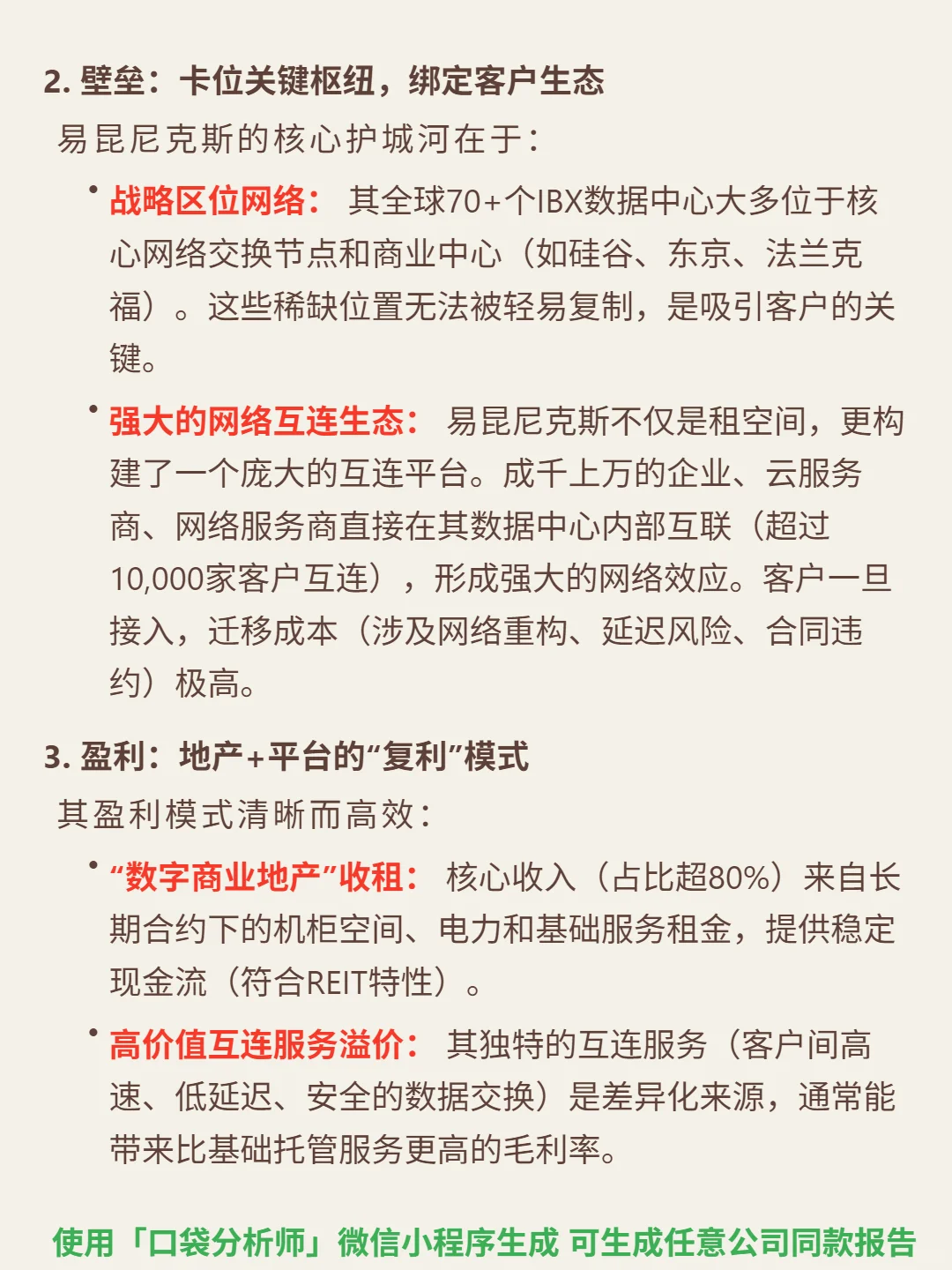

🎯核心逻辑:全球领先数据中心REIT,商业模式为“数字商业地产”长期合约收租(占收入超80%)+高价值互连服务溢价。行业高壁垒(单个项目超10亿美元资本、稀缺电力土地资源),CR5占全球45%份额,公司占13%,具定价权。需求刚性(数据流量年增30%,AI/云驱动),增长靠全球高需求区域扩张+客户服务升级。

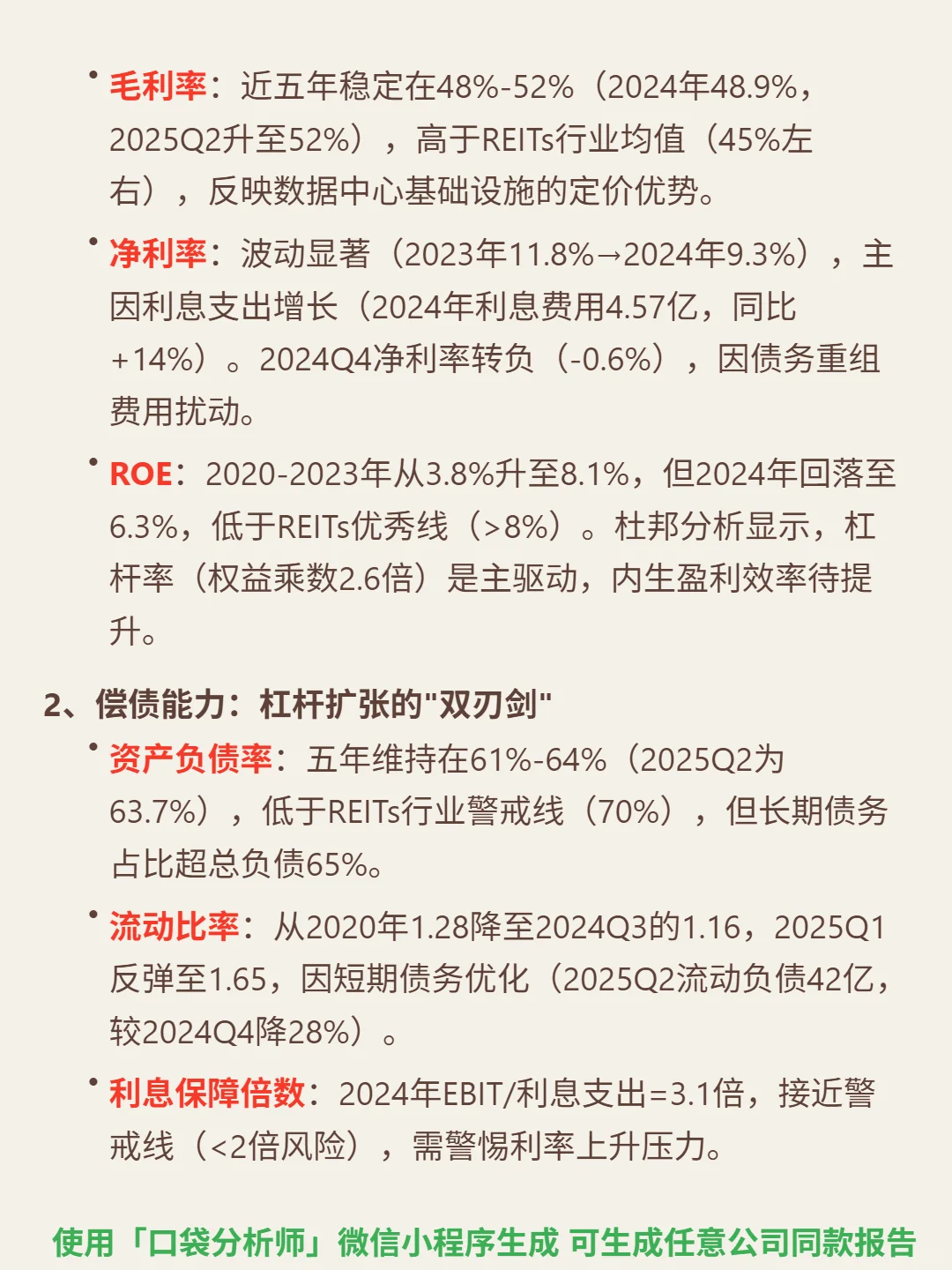

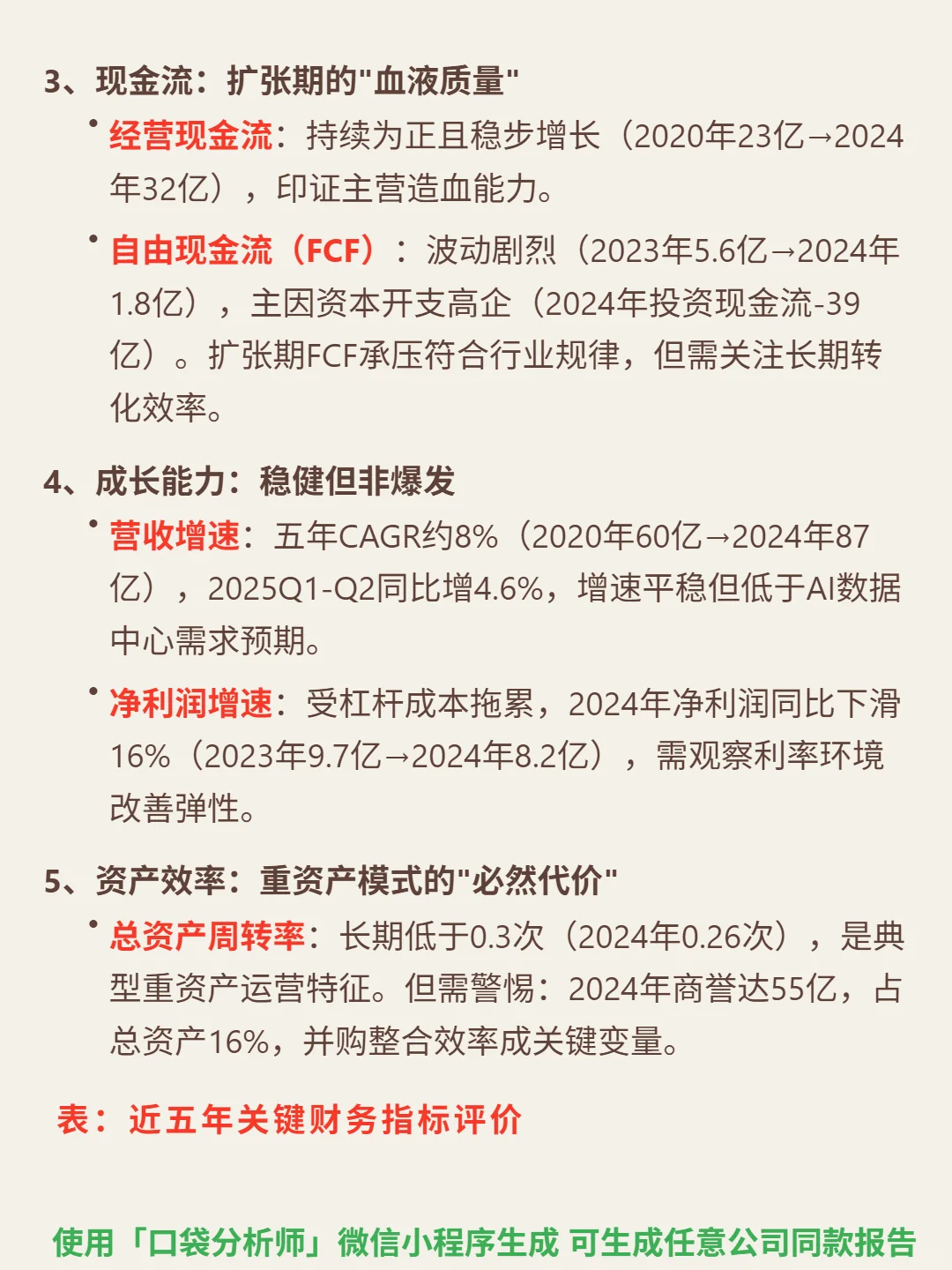

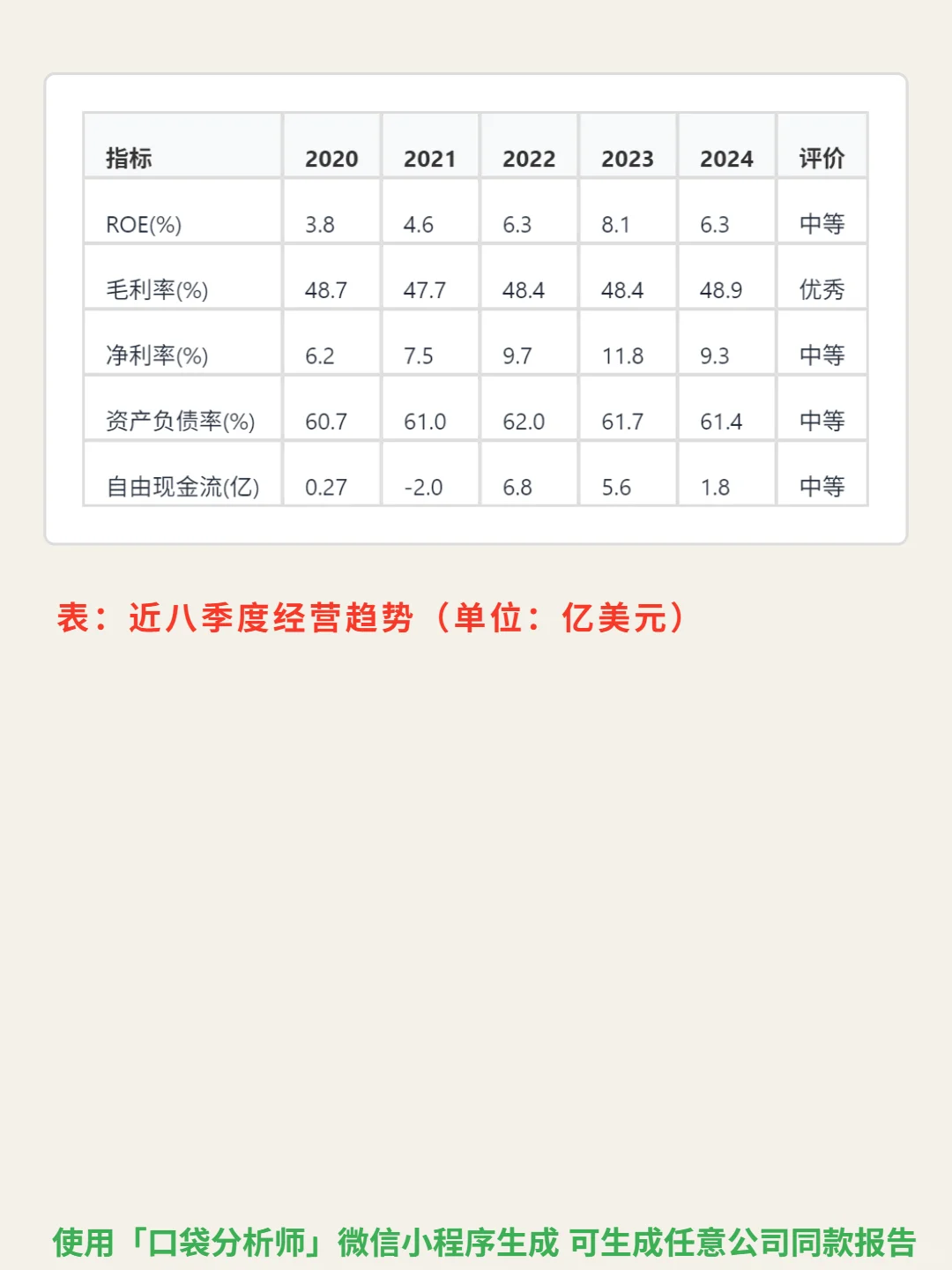

📈财务亮点:毛利率48%-52%(2024年48.9%,2025Q2 52%),高于行业均值45%;营收五年CAGR约8%(2020年60亿→2024年87亿);经营现金流稳步增长(2020年23亿→2024年32亿)。但净利率波动(2023年11.8%→2024年9.3%),自由现金流承压(2024年1.8亿),资产负债率63.7%(2025Q2),利息保障倍数3.1倍接近警戒线。

#易昆尼克斯 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:全球领先数据中心REIT,商业模式为“数字商业地产”长期合约收租(占收入超80%)+高价值互连服务溢价。行业高壁垒(单个项目超10亿美元资本、稀缺电力土地资源),CR5占全球45%份额,公司占13%,具定价权。需求刚性(数据流量年增30%,AI/云驱动),增长靠全球高需求区域扩张+客户服务升级。

📈财务亮点:毛利率48%-52%(2024年48.9%,2025Q2 52%),高于行业均值45%;营收五年CAGR约8%(2020年60亿→2024年87亿);经营现金流稳步增长(2020年23亿→2024年32亿)。但净利率波动(2023年11.8%→2024年9.3%),自由现金流承压(2024年1.8亿),资产负债率63.7%(2025Q2),利息保障倍数3.1倍接近警戒线。

#易昆尼克斯 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: