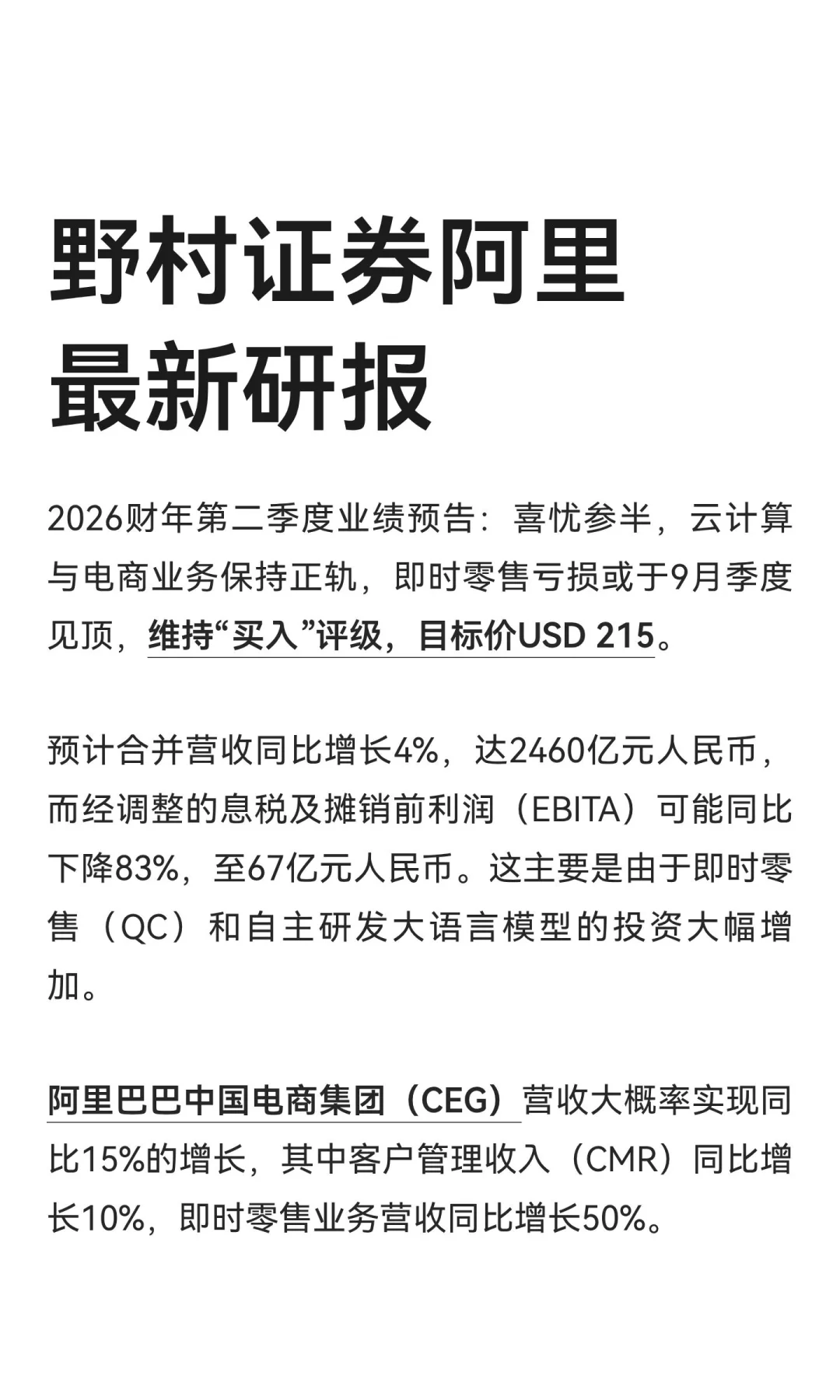

野村证券阿里最新研报

disclaimer:数据源自互联网,小狗只是搬运工,非投资建议!

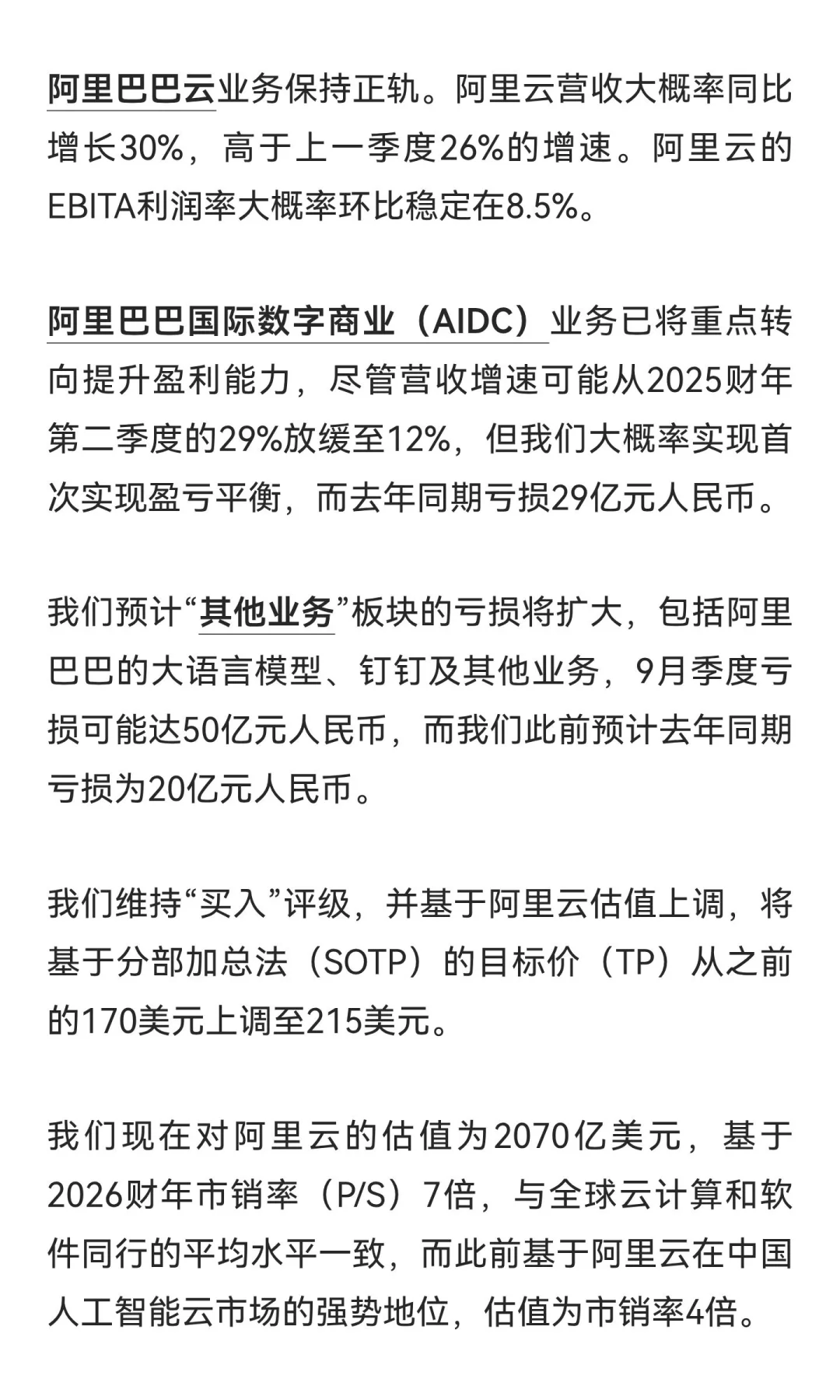

2026财年第二季度,阿里巴巴营收同比增长4%,至2460亿元人民币,EBITA同比下降83%,至67亿元人民币。云计算和电商业务表现稳健,即时零售亏损或于9月季度见顶。维持“买入”评级,目标价USD 215。#阿里巴巴 #价值投机

猜你喜欢

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

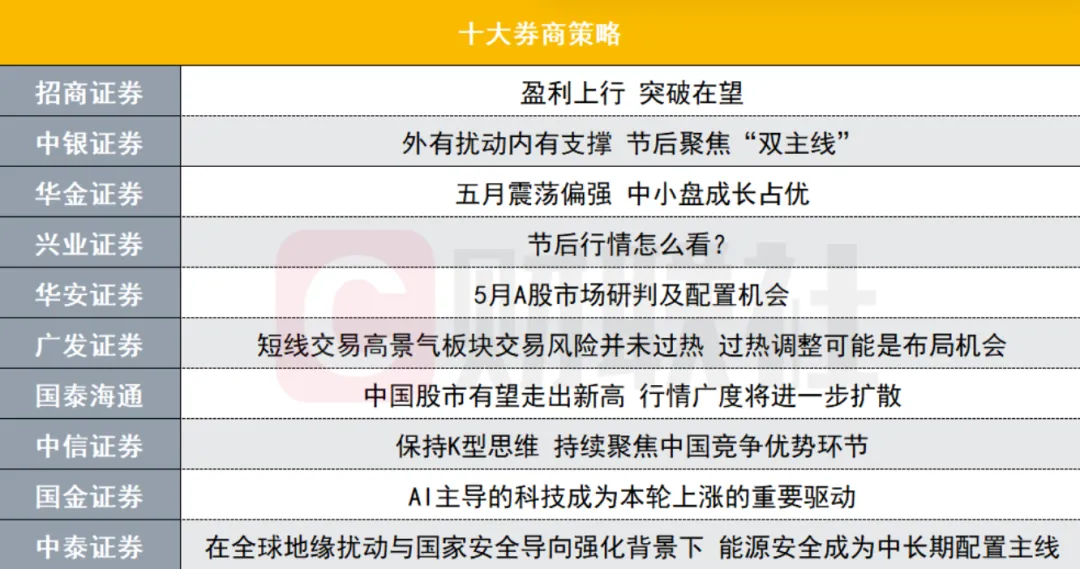

研报速递

研报速递

发表评论

发表评论: