研报速递

研报速递

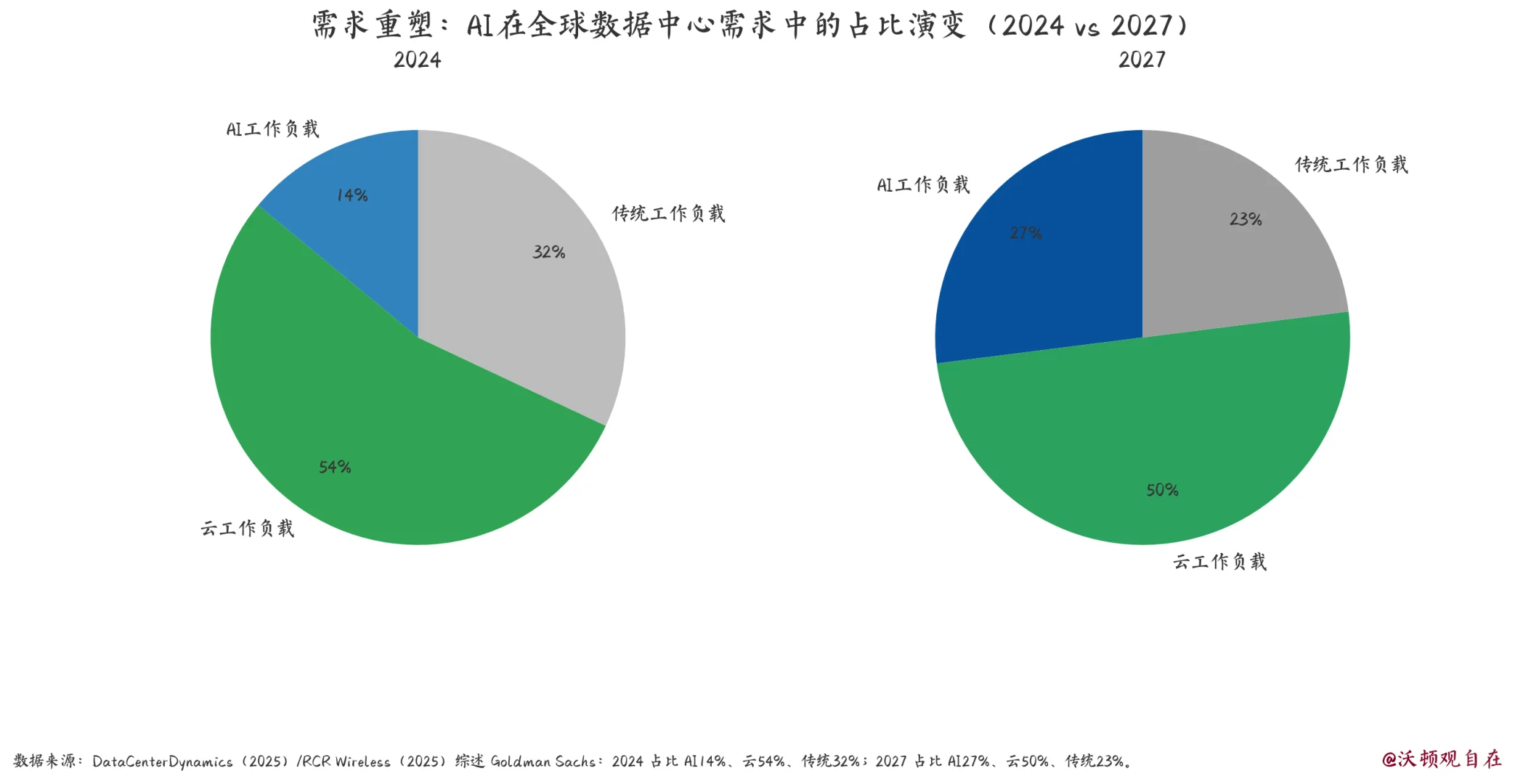

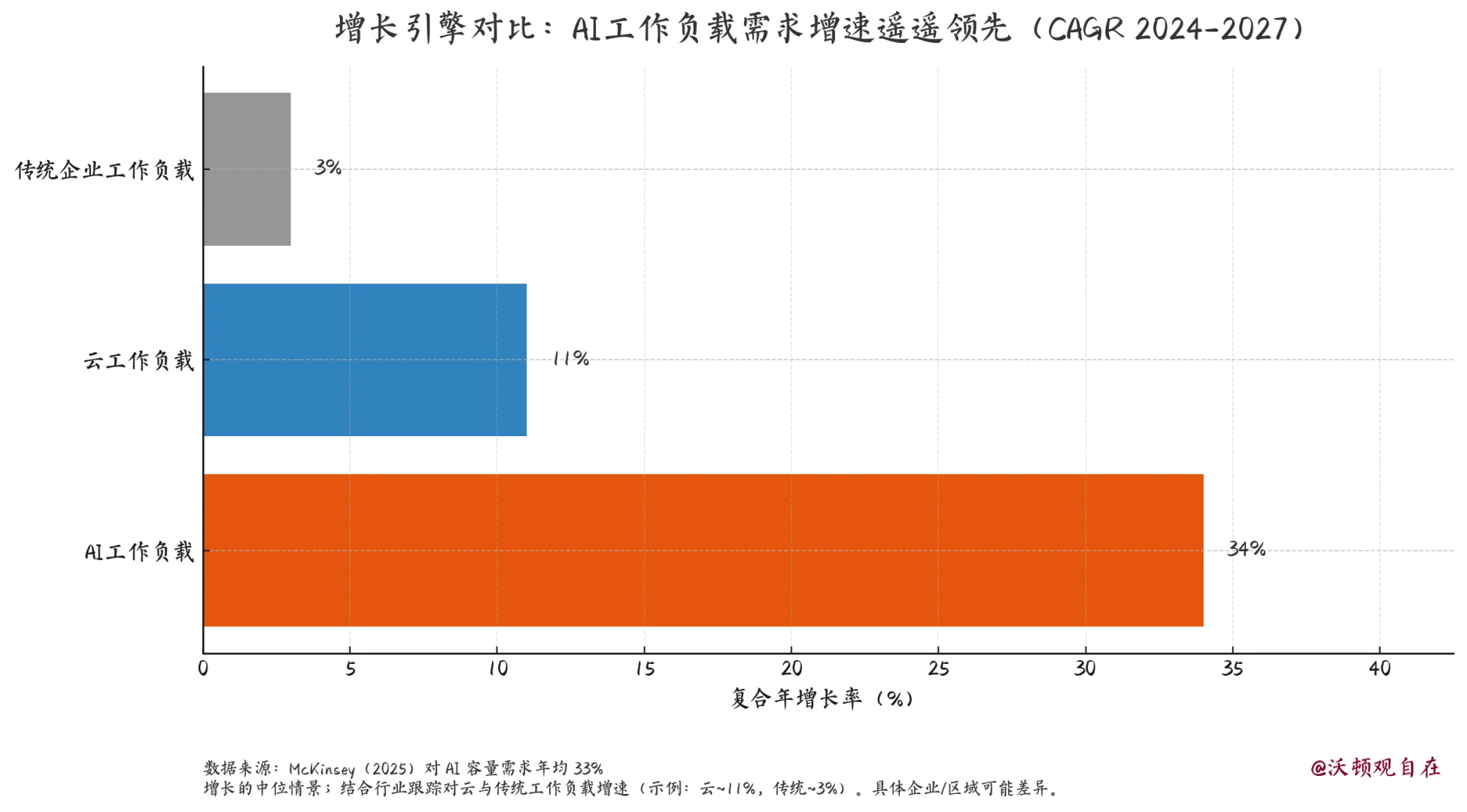

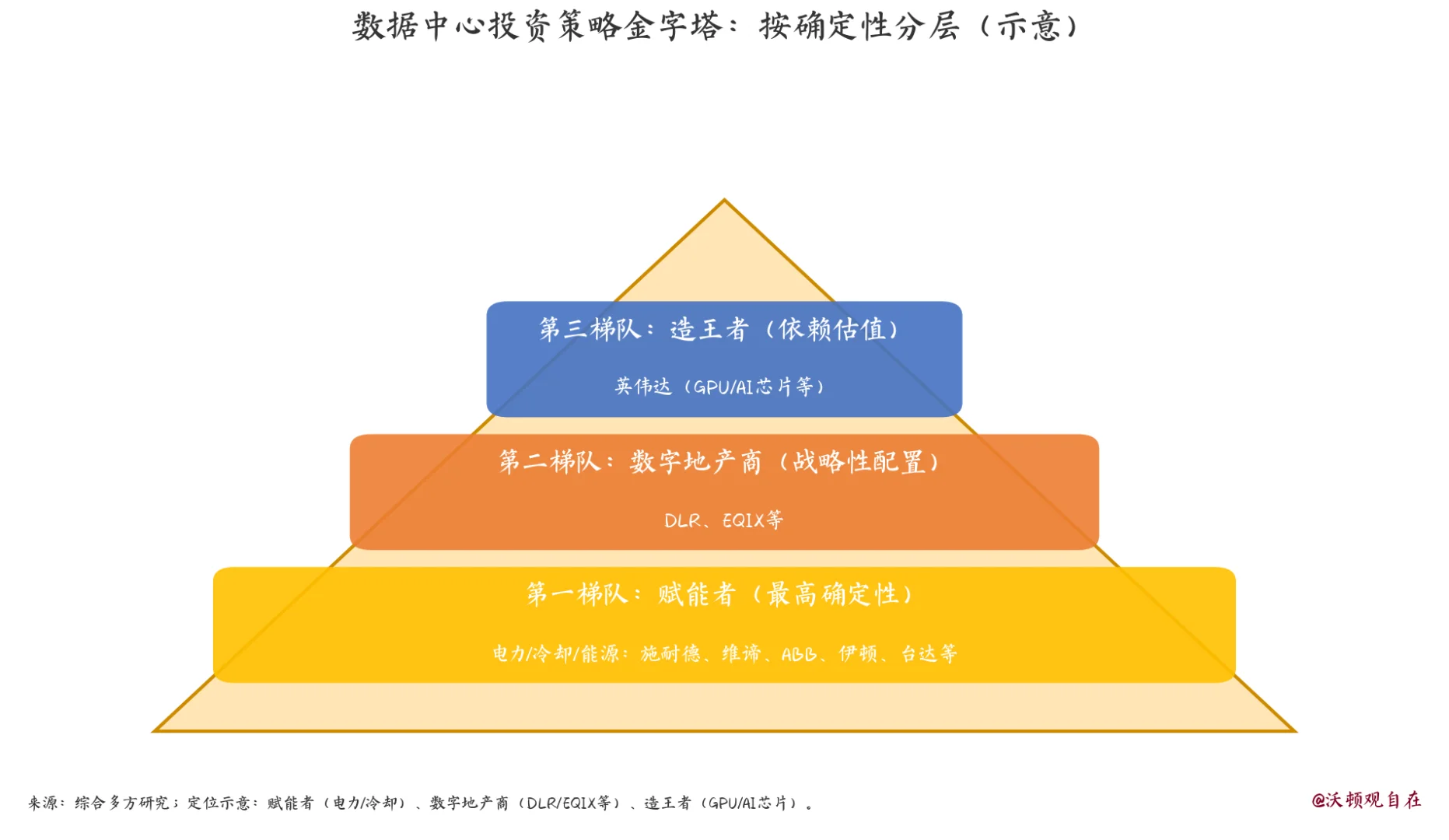

当前数据中心市场正经历一场由AI驱动的前所未有的需求冲击。分析显示,AI工作负载的需求正以34%的复合年增长率(CAGR)迅猛增长,而传统的企业工作负载和云工作负载的增长率则相对温和,分别为3%和11%。这一趋势预示着,到2027年,AI在全球数据中心总需求中的占比将从2024年的14%翻倍至27%。

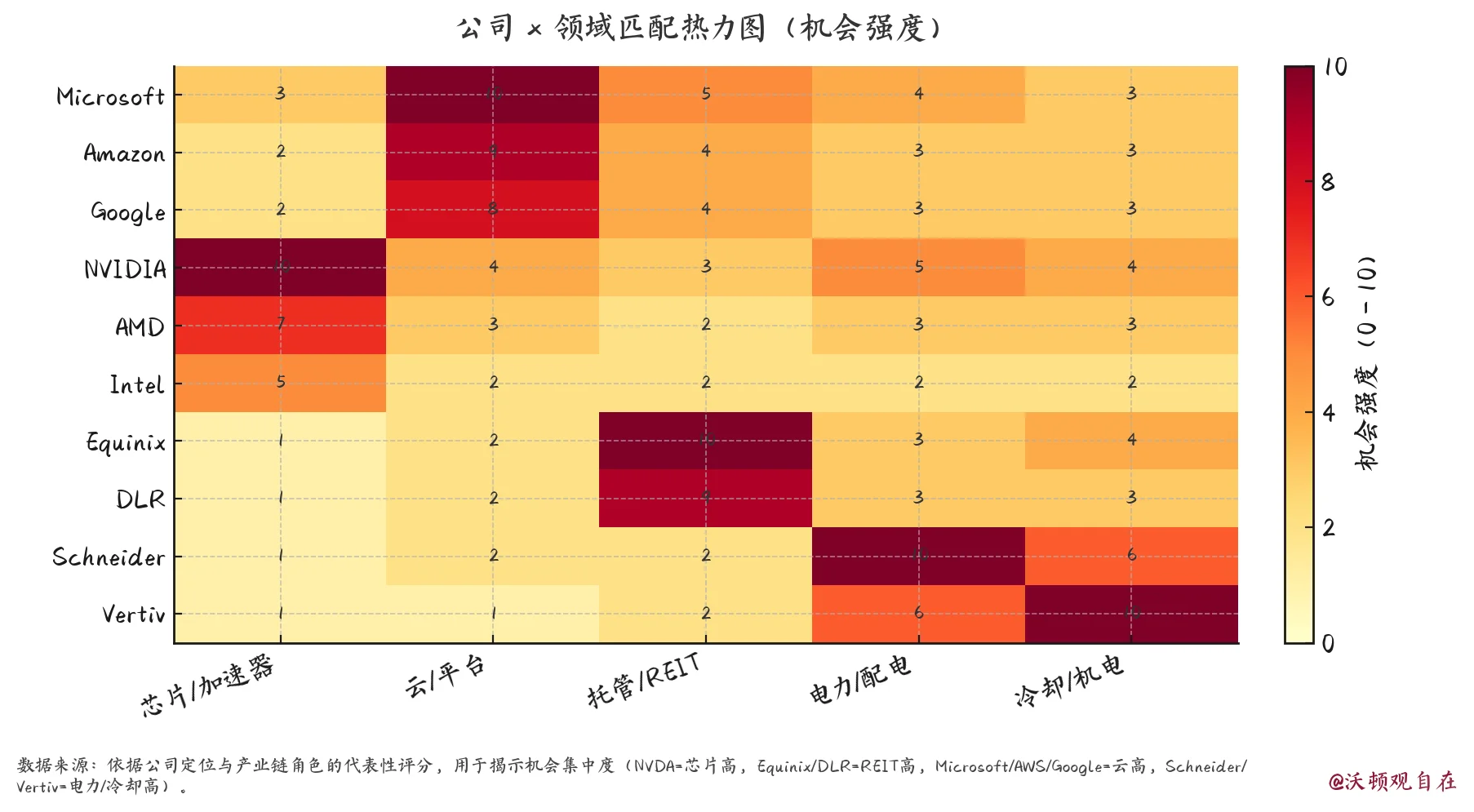

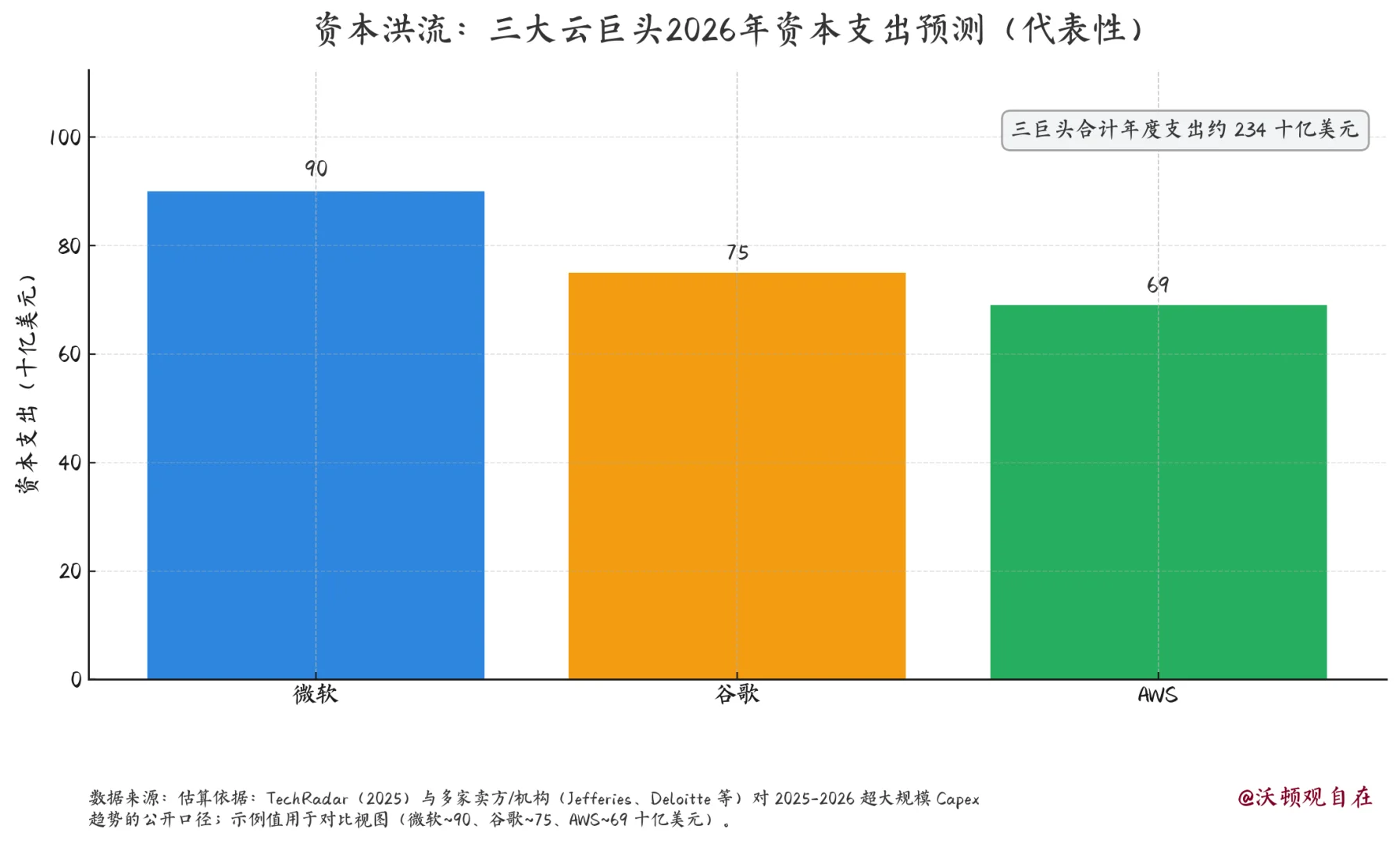

这场需求风暴的核心引擎,是云服务巨头们发起的资本支出“军备竞赛”。亚马逊、微软、谷歌和Meta的年度资本支出总和预计到2026年将超过3000亿美元。微软的年度支出预计达到900亿美元,谷歌为750亿美元,AWS则为690亿美元。这些巨额投资代表着一股追逐有限的电力、土地和设备资源的资本洪流。

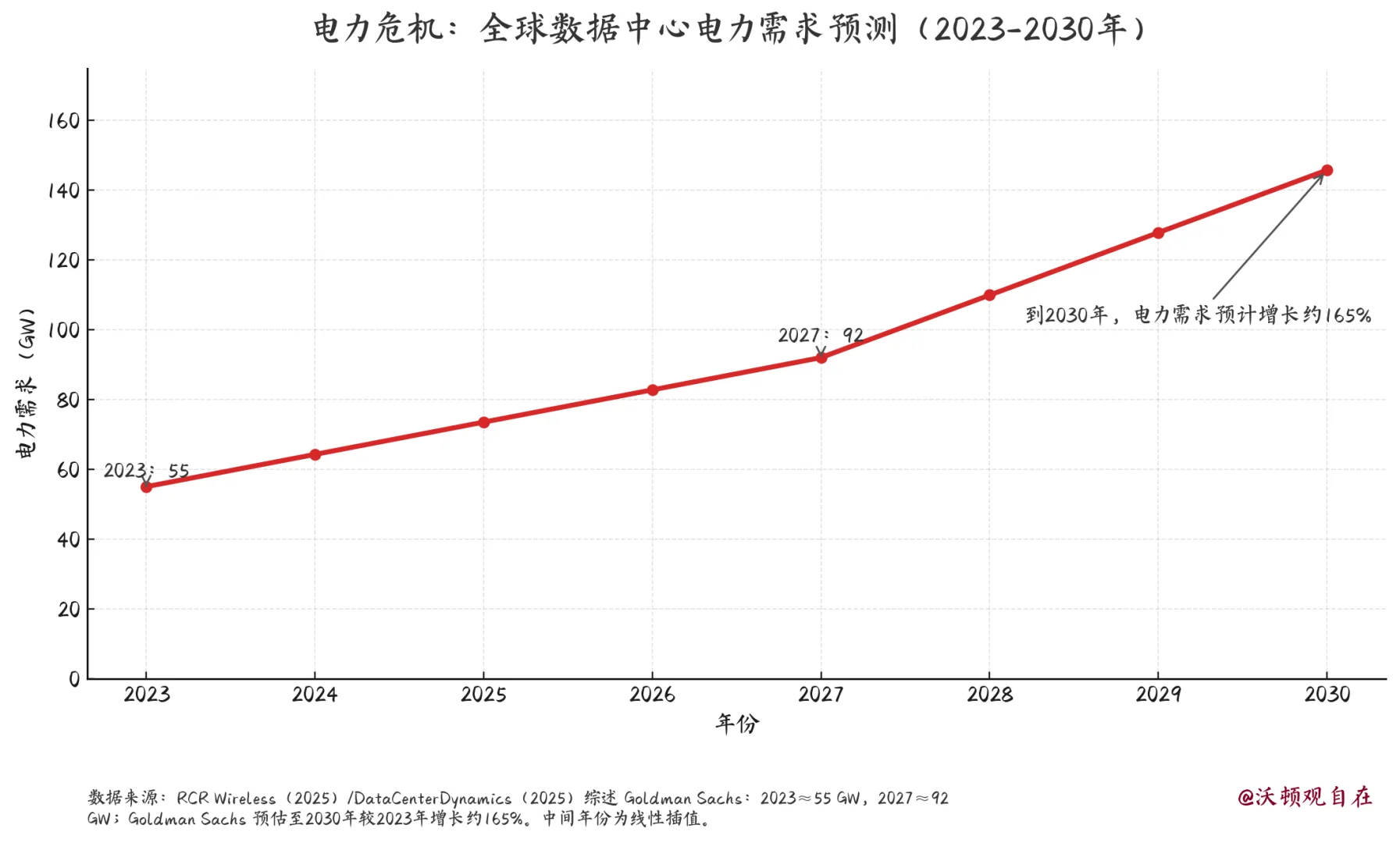

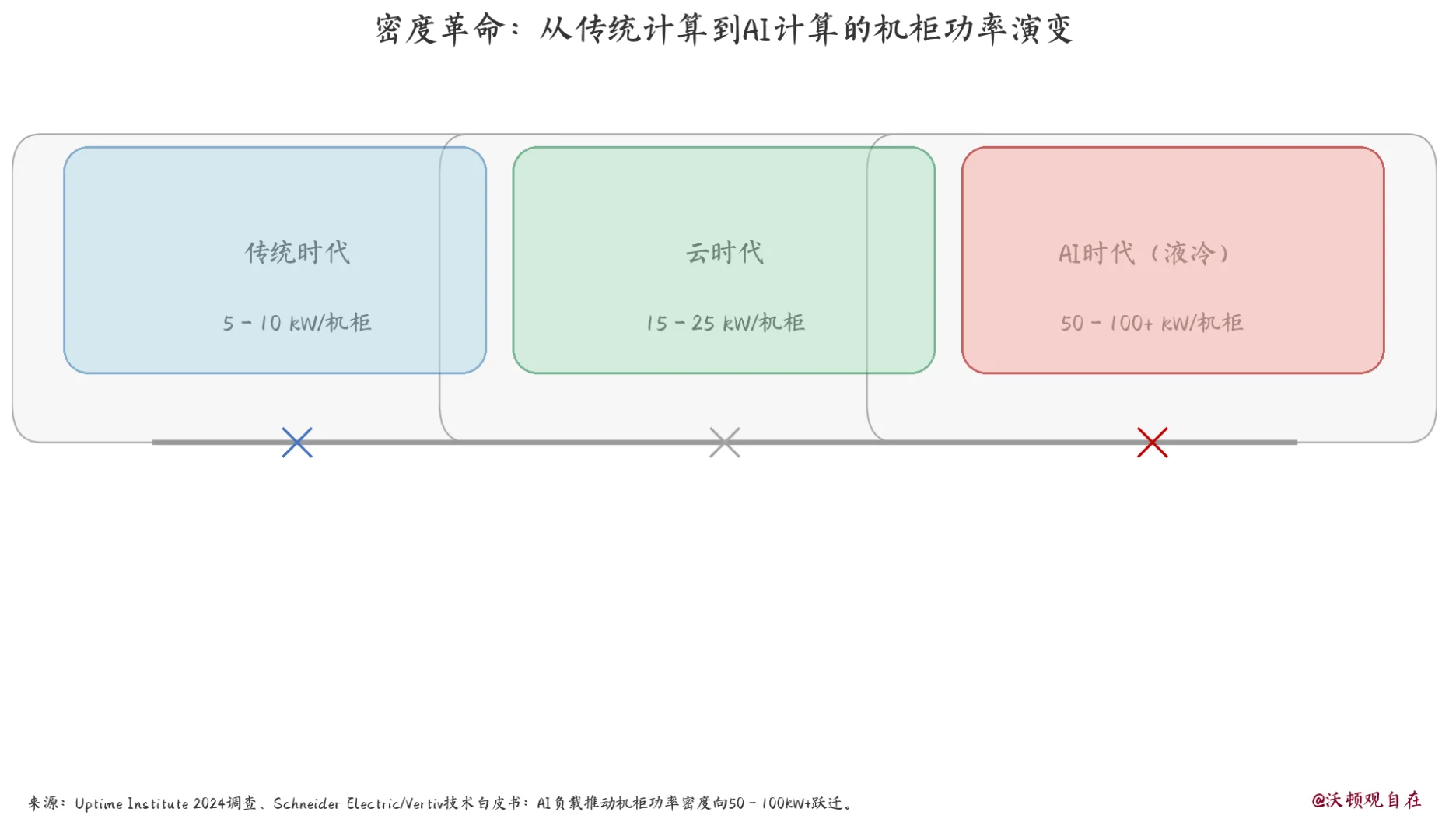

更为关键的是,AI工作负载对电力的消耗是惊人的。一个AI服务器机柜的功耗可能是传统中央处理器机柜的10到20倍。这种高耗能特性,预计将导致全球数据中心的电力需求到2030年激增165%。仅在美国,AI数据中心的电力需求就可能从2024年的4吉瓦(GW)飙升至2035年的123吉瓦,增长超过三十倍。电力,已成为定义该行业未来的最关键变量。

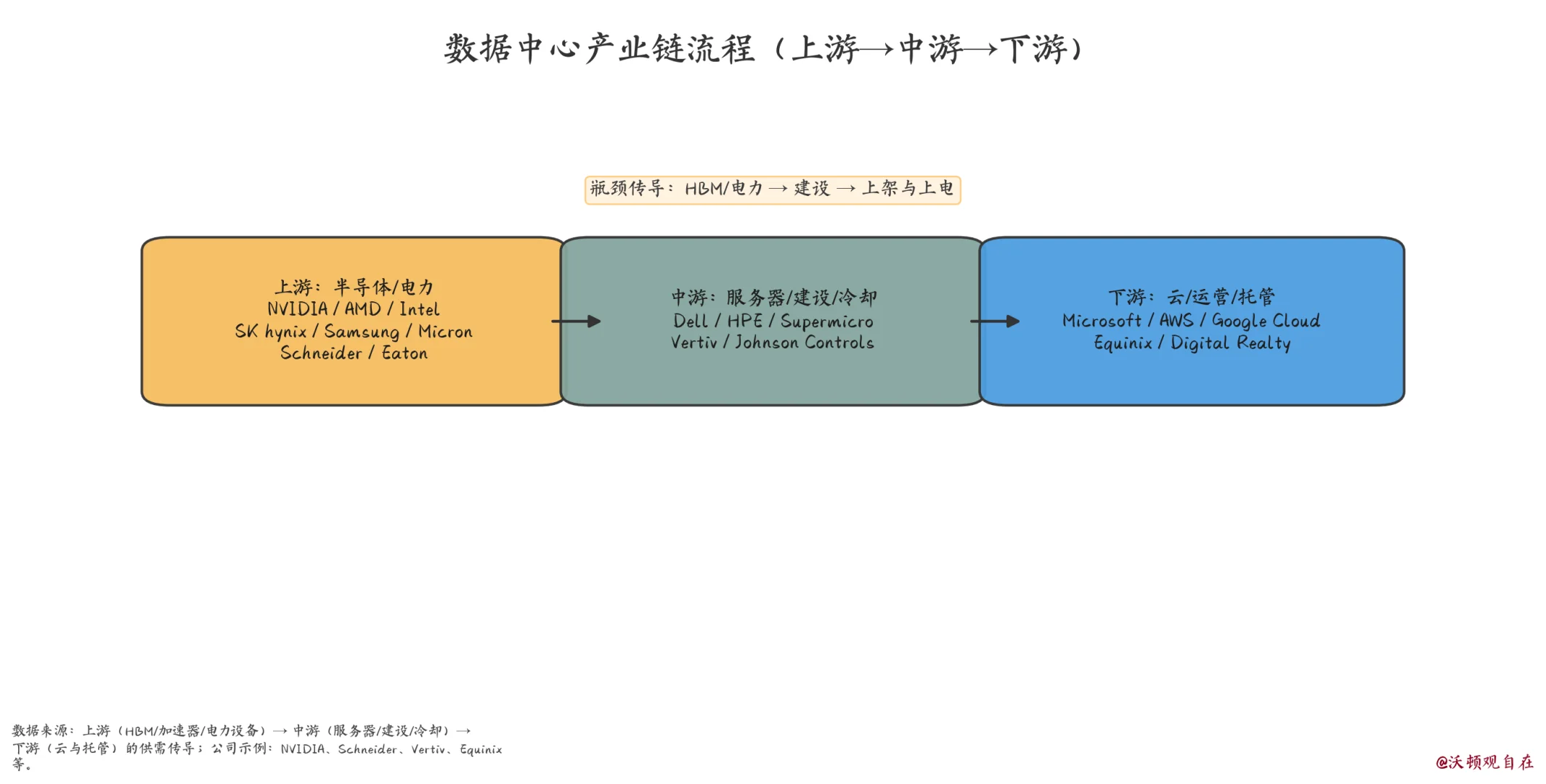

当前数据中心行业面临的供应瓶颈,根源在于实体基础设施的匮乏,而非数字技术的不足。

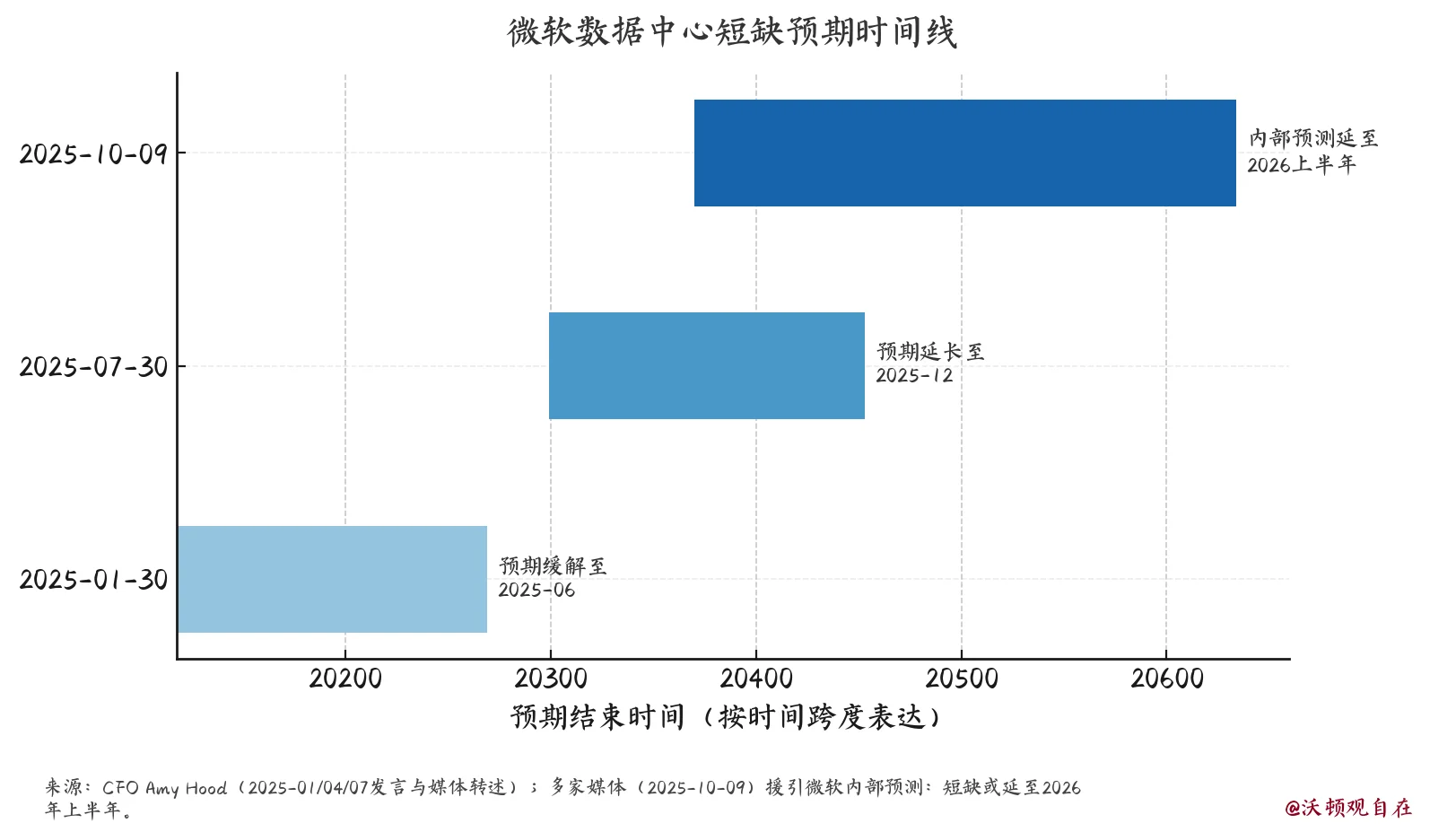

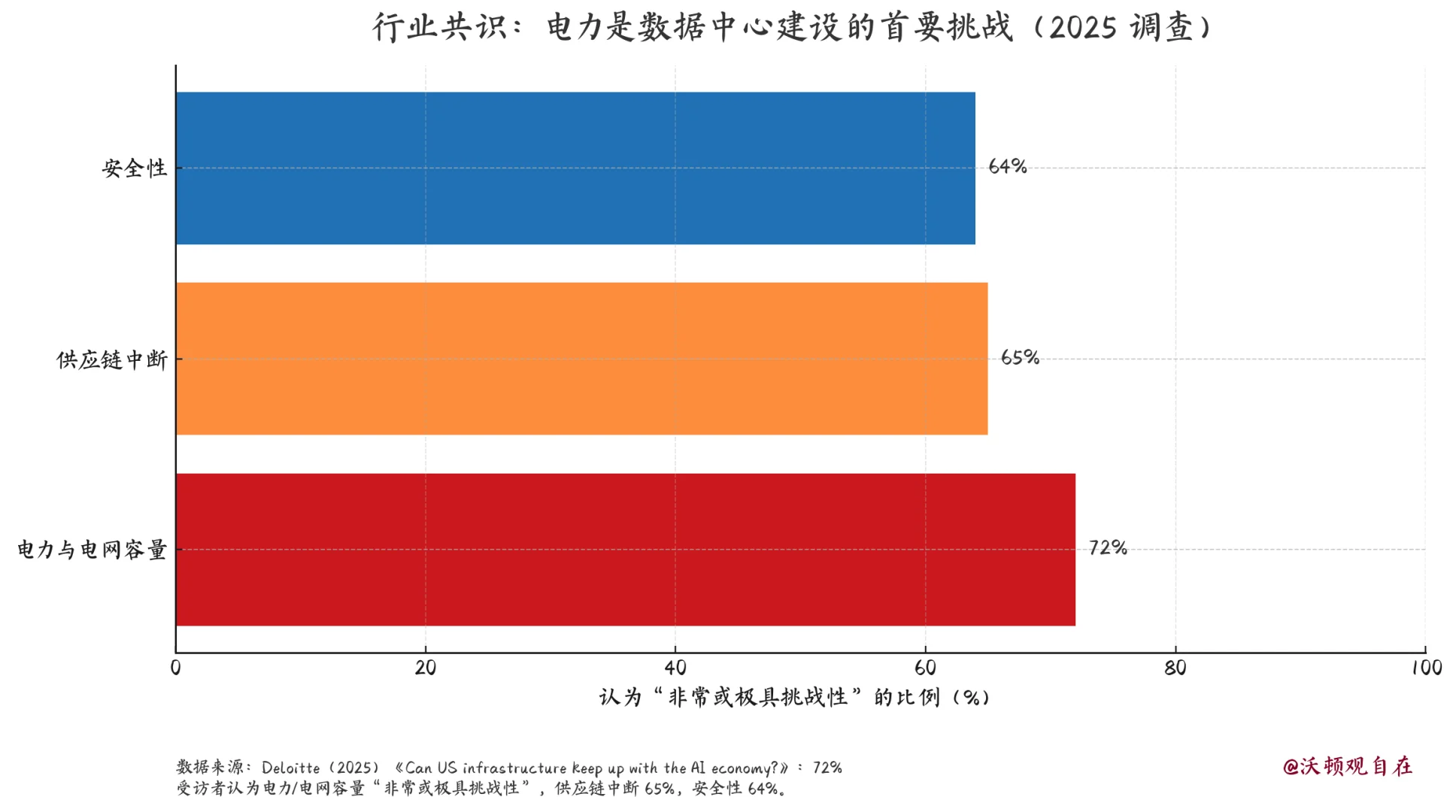

首先,最严重且最缺乏弹性的制约因素是电网。在一些高需求地区,数据中心项目等待电网接入的排队时间长达七年之久。高盛预测,到2030年,需要约7200亿美元的投资用于电网升级,才能满足日益增长的需求。电力供应已成为数据中心扩张的“头号制约因素” 。

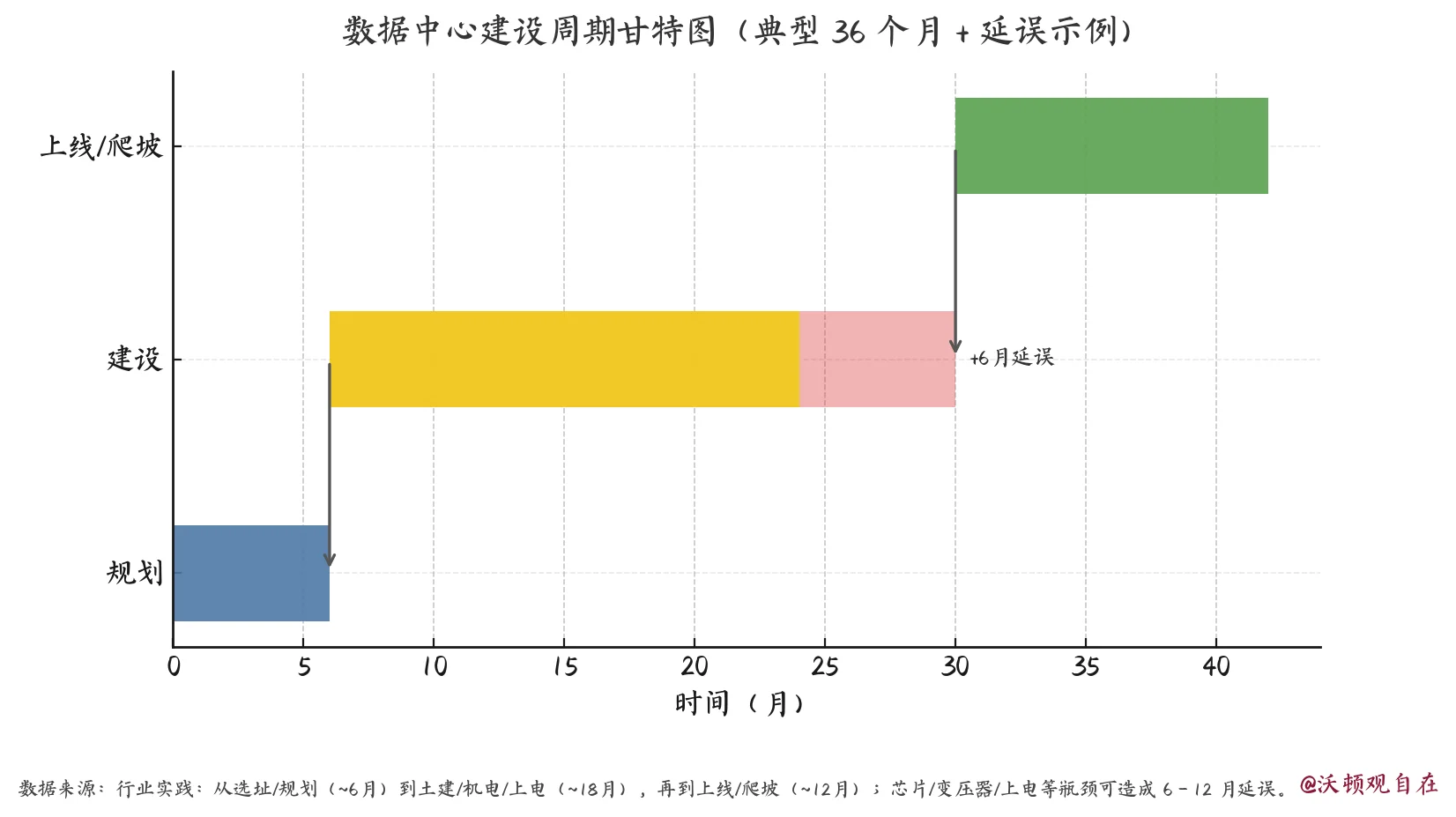

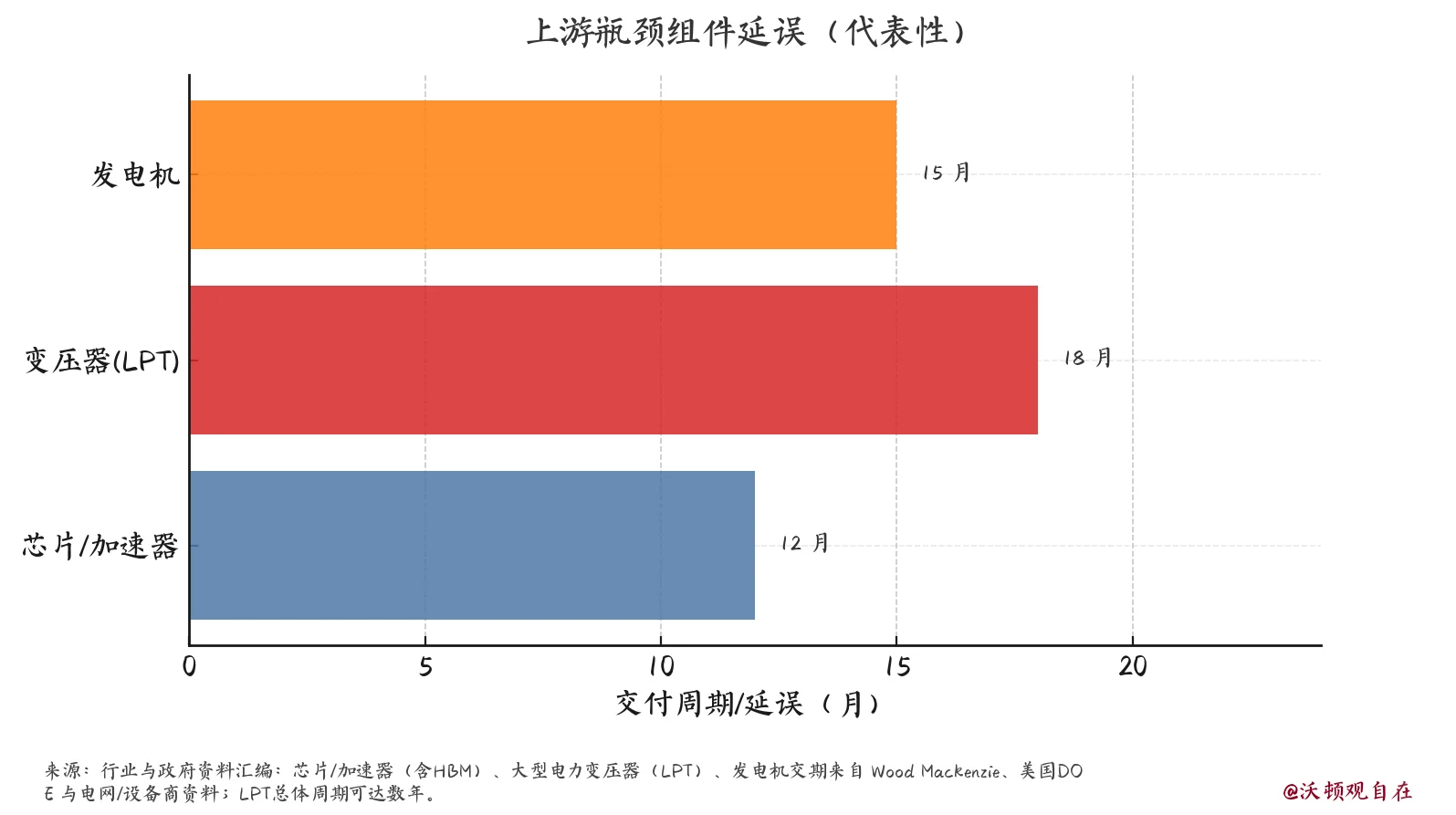

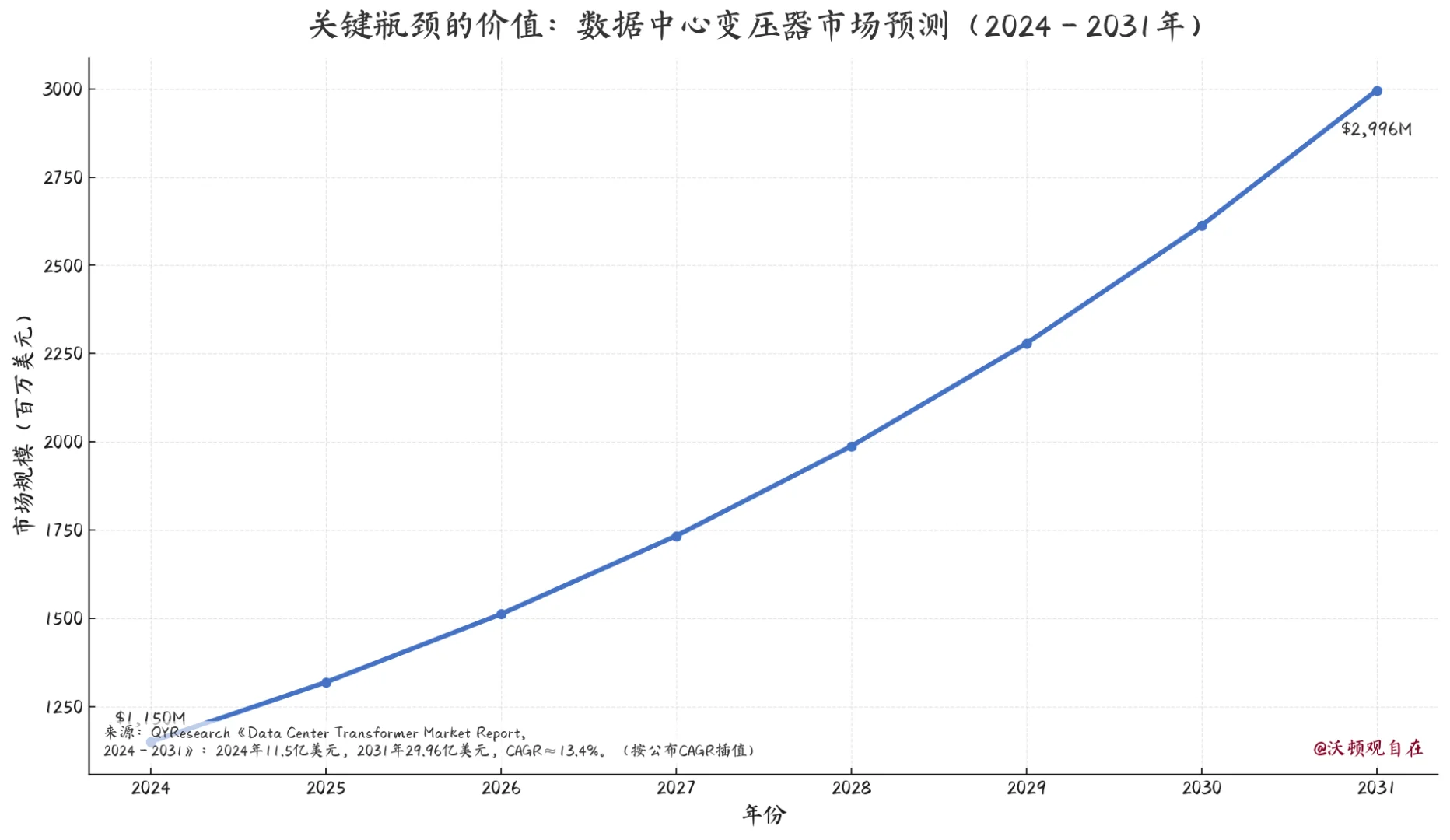

其次,数据中心建设的工业供应链也处于极度紧张状态。关键设备的交付周期被大幅拉长:高压变压器:交付周期已从历史上的6-8个月,激增至3-4年。备用发电机:交付周期延长至100-150周,即接近2-3年。

此外,土地、劳动力和监管等次要因素也构成了挑战。获取并批准可用于建设5吉瓦级别超大园区的大片土地日益困难;专业的建筑劳动力出现短缺;同时,地方社区对新建数据中心的反对声音也越来越大。

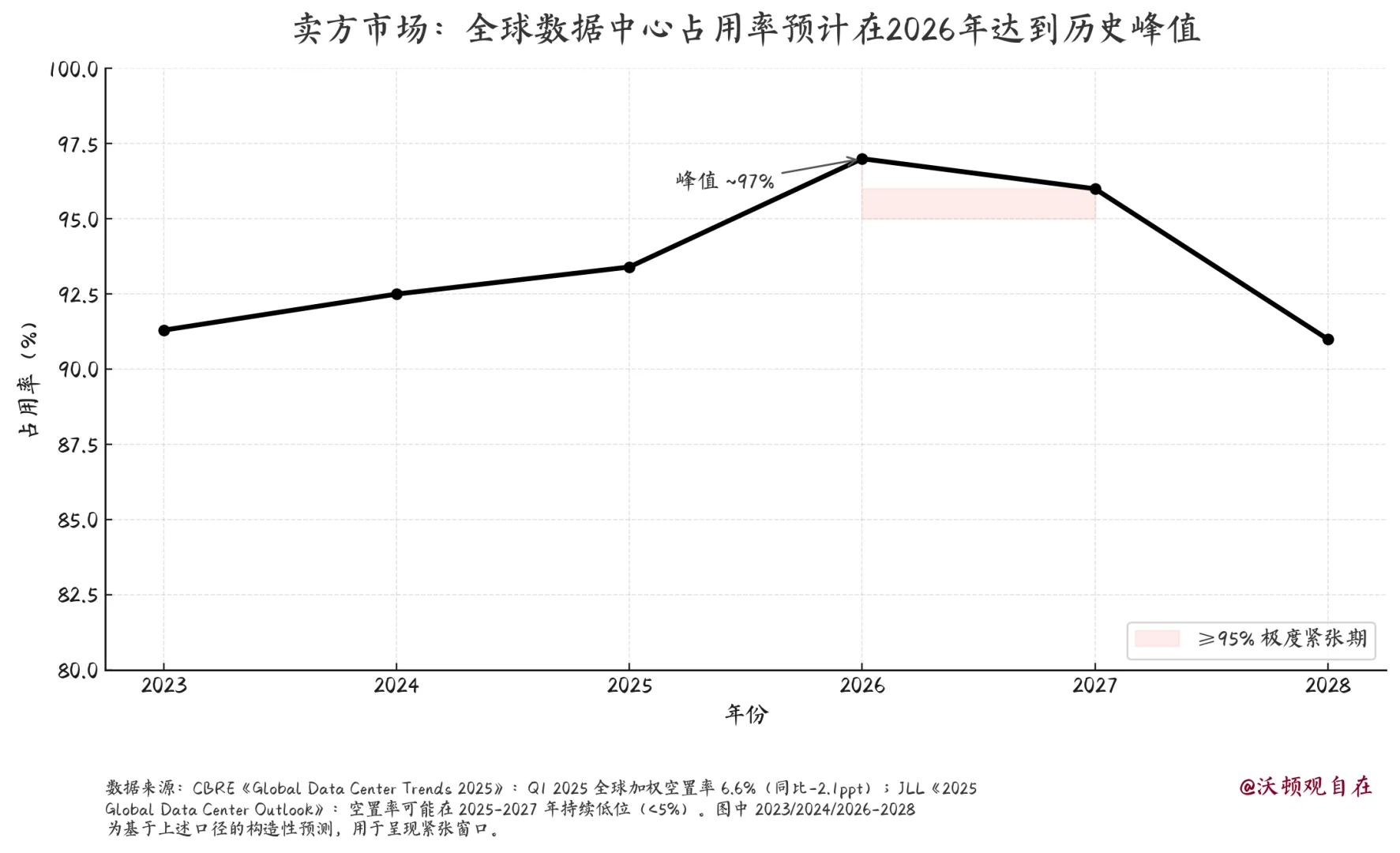

供需的严重失衡直接导致了市场的极度紧俏,形成了一个典型的“卖方市场”。全球数据中心的平均占用率预计将在2026年达到97%的历史最高点。这种稀缺性将巨大的定价权转移给了数据中心运营商以及上游设备供应商。

你对数据中心前景怎么看,欢迎点赞收藏分享,到评论区一起聊聊你的看法!

#资产配置#投资理财#金融理财#美股投资#金融投资#电力#电网#ai#数据中心#微软

这场需求风暴的核心引擎,是云服务巨头们发起的资本支出“军备竞赛”。亚马逊、微软、谷歌和Meta的年度资本支出总和预计到2026年将超过3000亿美元。微软的年度支出预计达到900亿美元,谷歌为750亿美元,AWS则为690亿美元。这些巨额投资代表着一股追逐有限的电力、土地和设备资源的资本洪流。

更为关键的是,AI工作负载对电力的消耗是惊人的。一个AI服务器机柜的功耗可能是传统中央处理器机柜的10到20倍。这种高耗能特性,预计将导致全球数据中心的电力需求到2030年激增165%。仅在美国,AI数据中心的电力需求就可能从2024年的4吉瓦(GW)飙升至2035年的123吉瓦,增长超过三十倍。电力,已成为定义该行业未来的最关键变量。

当前数据中心行业面临的供应瓶颈,根源在于实体基础设施的匮乏,而非数字技术的不足。

首先,最严重且最缺乏弹性的制约因素是电网。在一些高需求地区,数据中心项目等待电网接入的排队时间长达七年之久。高盛预测,到2030年,需要约7200亿美元的投资用于电网升级,才能满足日益增长的需求。电力供应已成为数据中心扩张的“头号制约因素” 。

其次,数据中心建设的工业供应链也处于极度紧张状态。关键设备的交付周期被大幅拉长:高压变压器:交付周期已从历史上的6-8个月,激增至3-4年。备用发电机:交付周期延长至100-150周,即接近2-3年。

此外,土地、劳动力和监管等次要因素也构成了挑战。获取并批准可用于建设5吉瓦级别超大园区的大片土地日益困难;专业的建筑劳动力出现短缺;同时,地方社区对新建数据中心的反对声音也越来越大。

供需的严重失衡直接导致了市场的极度紧俏,形成了一个典型的“卖方市场”。全球数据中心的平均占用率预计将在2026年达到97%的历史最高点。这种稀缺性将巨大的定价权转移给了数据中心运营商以及上游设备供应商。

你对数据中心前景怎么看,欢迎点赞收藏分享,到评论区一起聊聊你的看法!

#资产配置#投资理财#金融理财#美股投资#金融投资#电力#电网#ai#数据中心#微软

发表评论

发表评论: