研报速递

研报速递

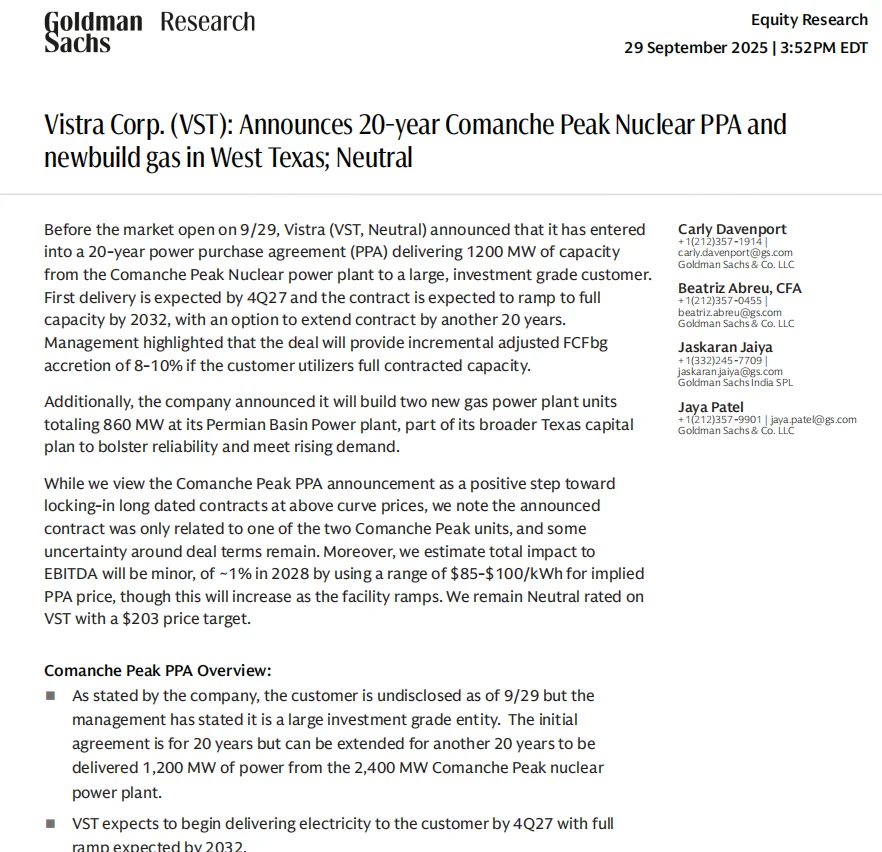

大家好,我是右兜。\n今天和大家分享一份高盛最新的公司点评。时间是 2025 年 9 月 29 日,标的公司是 Vistra Corp.(VST)。高盛的报告关注了两件事:一份 20 年期的核电购电协议(PPA),以及德州西部新增燃气机组建设。整体结论是:消息积极,但对公司财务影响有限,因此维持 “中性”评级,目标价不变,为 203 美元。\n📌 研报核心要点\n1. 20 年期核电购电协议\nVistra 将向一名未公开的大型投资级客户供应 1,200 MW 的 Comanche Peak 核电容量。\n合同自 2027 年四季度开始供电,到 2032 年逐步爬坡至满额,并可再延长 20 年。\n公司预计若客户满额使用,将带来 8–10% 的自由现金流增厚。高盛估算合同电价在 85–100 美元/MWh,到 2028 年对 EBITDA 贡献约 +1%。\n2. 德州西部新增燃气机组\nVistra 将在 Permian Basin 电厂新增 860 MW 燃气容量,总规模从 325 MW 提升至 1,185 MW。\n此举旨在满足西德州不断增长的用电需求,尤其是油气行业电气化带来的增量。\n其他项目进展:\n200 MW 的 Oak Hill 光伏项目预计 2025 年四季度投产;\nColeto Creek 电厂将改造为 630 MW 燃气机组。\n3. 高盛维持中性评级\n虽然核电长约有助于锁定长期收入,并且价格高于市场曲线,但合同仅覆盖 Comanche Peak 的一台机组,整体财务影响有限。\n高盛预计 2028 年 EBITDA 将因该合同上调约 1%,但这不足以改变估值。\n维持 中性评级,目标价 203 美元,当前股价约 207 美元,空间不大。\n💡 右兜解读\n这份核电长约的意义不在于短期业绩,而在于信号:企业客户开始愿意签署超长周期的清洁能源合同,这对核电的市场地位是一种确认。\n不过,就 Vistra 而言,这笔交易更像是“锦上添花”,而不是改变游戏规则。未来真正的看点在于:\n是否能签下更多企业级、尤其是数据中心的长约;\n在德州电力市场的多元化布局能否稳定兑现。\n换句话说,高盛的判断没错:这是积极一步,但不足以驱动股价重估。#研报 #美股

发表评论

发表评论: