研报速递

研报速递一、产业链核心环节

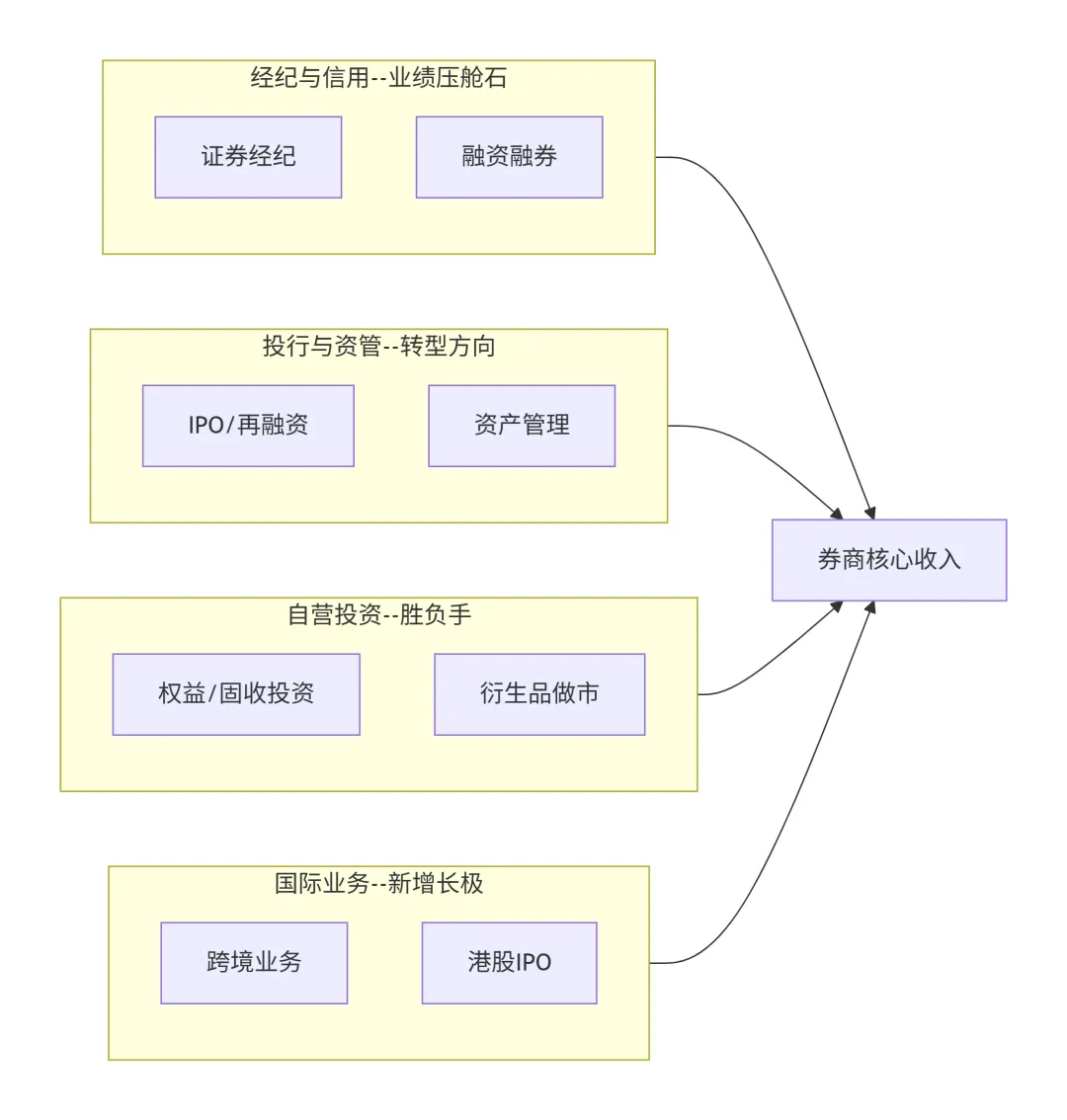

券商业务主要分为经纪与信用、投行与资管、自营投资、国际业务四大板块。2026年一季度,券商行业整体盈利良好,但“头部效应”持续加剧,前十券商拿走了全行业七成利润。

二、核心驱动逻辑

1. 一季度业绩爆发:前十券商拿走近七成利润

2026年一季度,证券行业交出一份“冰火两重天”的成绩单。50家上市券商合计实现归母净利润656.24亿元,同比增长17.43%。但内部结构分化显著:

数据来源:

2. 市场交投活跃:经纪+两融双轮驱动

一季度A股成交额合计144.51万亿元,同比增长66.29%:

新增投资者:1204.02万户,同比增长61.15%

两融余额:季度末达2.61万亿元,创历史高位

两融新开户:47.84万户,同比增长51.42%

中信证券经纪业务手续费净收入49.15亿元(+47.8%),国泰海通利息净收入17.6亿元(+153.7%)。

3. 自营业务:业绩分化的“胜负手”

自营业务已成为券商第一大收入来源,一季度营收占比达35.74%。但分化剧烈:

数据来源:

头部券商通过FICC做市、衍生品套利等非方向策略平滑波动,而部分中小券商因投资单一标的(如国盛证券持有的“趣店”股票)遭遇大幅亏损。

4. 机构核心判断

| 开源证券 | |

| 平安证券 | |

| 中信证券 | |

| 方正证券 |

三、核心股票名单(按梯队)

1. 头部综合性券商(业绩确定性强,估值底部)

| 中信证券 | ||

| 国泰海通 | ||

| 华泰证券 | ||

| 广发证券 | ||

| 中金公司 |

2. 成长型券商(特色突围,业绩高增)

| 中信建投 | ||

| 招商证券 | ||

| 东方财富 |

3. 中小券商弹性标的(业绩爆发,关注分化)

| 信达证券 | ||

| 财通证券 | ||

| 东北证券 | ||

| 浙商证券 |

4. 需警惕的业绩承压标的

| 国盛证券 | ||

| 湘财股份 | ||

| 天风证券 |

四、行业格局与趋势

1. 马太效应持续加剧

前十券商净利润占比从2023年的62.9%升至2026Q1的70.3%。头部券商的优势体现在:

自营业务:多资产配置、非方向策略,平滑波动

国际业务:中信证券国际利润占比24.3%,中金公司境外营收创历史新高

财富管理:买方投顾转型,中金财富产品保有规模突破5000亿

2. 并购重组浪潮开启

2026年已发生两起券业合并案例:东方证券筹划收购上海证券、东吴证券收购东海证券。方正证券认为,并购有望成为一流投行建设的核心引擎。

3. 估值处于历史底部

板块PB仅1.22x,处于近10年18%分位

头部券商动态PE约10倍,安全边际充分

机构判断:基本面和估值的背离不可长期持续

五、投资主线总结

| 头部综合券商 | 中信证券、国泰海通、华泰证券 | |

| 财富管理特色 | 东方财富、广发证券 | |

| 国际业务扩张 | 中金公司、中信证券 | |

| 弹性中小券商 | 信达证券、财通证券、东北证券 |

六、2026年核心趋势

全年业绩展望乐观:机构预计全年行业净利润同比增长11%-18%,ROE回升至7.5%左右

自营成核心分水岭:头部券商非方向策略优势持续扩大,中小券商需警惕单一投资风险

并购重组提速:2026年已现多起案例,“头部整合、区域重组、特色互补”三条主线并行

财富管理转型深化:从“卖产品”到“管资产”,买方投顾规模化落地

国际业务成新增长极:头部券商境外利润占比持续提升,港股IPO景气驱动

七、核心风险提示

八、一句话核心逻辑

券商板块正处“极低估值+业绩爆发+并购催化”多重共振窗口。一季报头部券商净利增速超50%、前十券商拿走七成利润,马太效应持续加剧。自营业务成核心胜负手——头部券商通过多资产配置平滑波动,中小券商则面临剧烈分化。中信证券单季净利首次破百亿,国泰海通合并效应释放,信达证券增速领跑行业。板块PB仅1.22x处于历史底部,机构普遍看好头部券商超额收益机会。

注:股市有风险,投资需谨慎。以上仅为产业链梳理,基于公开信息及机构研报整理,不构成直接投资建议。

发表评论

发表评论: