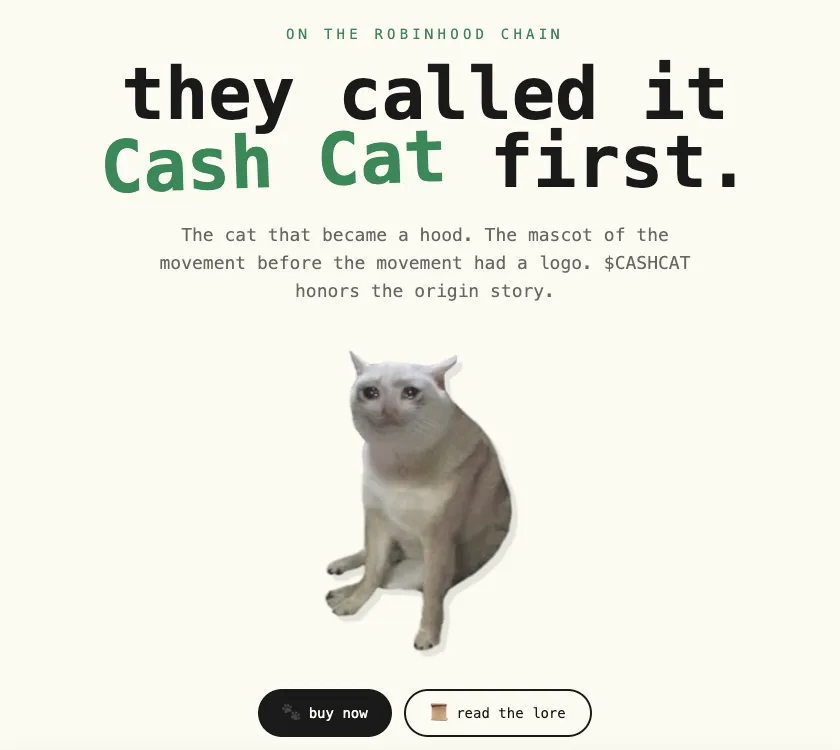

当券商开始抢DeFi的饭碗:Robinhood Chain一周出圈记七天,一条新公链,和一次自己打自己脸的CEO七月二日,Robinhood的CEO Vlad Tenev坐在CNBC的镜头前,说了一句在当时听起来相当理性、也相当"正统"的话——迷因币基本已经是一条死路。没有实际应用价值的代币难以长期存续,代币化现实世界资产,才是这个行业真正可持续的方向。这话说得掷地有声。当天,正是Robinhood自己的公链——Robinhood Chain——正式上线主网的日子。它在伦敦那场主题为《世界是平的》的发布会上,被郑重其事地定位成一条服务于代币化股票和现实世界资产的基础设施。上线当天,它就迅速完成了与Uniswap、Chainlink、Alchemy、BitGo这些行业头部玩家的集成,姿态摆得端正而克制。然后,五天之后,同一个人在X平台上发了一句几乎是自己打自己脸的话:"我们打造Robinhood Chain,目标是为现实世界资产打造最合适的公链……但这条链同样非常适合迷因币。"从"迷因币是死路"到"这条链也很适合迷因币",中间只隔了五天。而这五天里发生的事情,或许比这句反转本身,更值得慢慢讲清楚。PART.01一场闹哄哄的开局,和一笔安静的巨款Robinhood Chain上线的头几天,表面上看起来,活像一场典型的"新链狂欢"。Solana生态里那个大名鼎鼎的发币平台Pump.fun,几乎是在主网开放的第一时间就宣布接入了这条新链,用户无需跨链桥,直接用SOL就能交易上面的代币。紧接着,一个原本已经在Solana上线、可以在Phantom钱包里直接使用的链上预测市场项目"World",宣布把自己整体迁移到Robinhood Chain——理由是"经过24小时的审慎评估"。这种迁移速度,在币圈的语境里,几乎可以算是连夜搬家。真正把这场狂欢推向顶点的,是一枚叫CASHCAT的迷因币。它的名字来自Robinhood早年股票交易时代的一个吉祥物形象"Cash Cat"。上线没几天,这枚币的24小时涨幅一度冲到1320%,市值逼近1.37亿美元,单日交易量接近2亿美元。整条链的活跃地址数,从测试网阶段的几乎为零,一路飙升到接近20万——几乎全部增长,都发生在开放访问后的这短短一周之内。如果故事只讲到这里,这不过又是一次典型的"新链靠土狗币博眼球"的剧本。但如果你去看链上锁仓量的真实构成,会发现完全是另一个故事。在这条链一亿多美元的总锁仓量里,九千万美元,安安静静地躺在一个叫Morpho的借贷协议里。这笔钱的来源,是稳定币发行商Ethena向Morpho上一个由Steakhouse Financial管理的资金池,注入了大约五千万美元,用来支撑Robinhood自家理财产品Robinhood Earn给出的、大约7%的年化收益率。这一笔资金进场,直接让协议总锁仓量单日暴涨超过160%。换句话说,这条链真正的分量,九成都不是来赌博的钱,是来存钱吃利息的钱。热闹的迷因币行情吸引了所有人的眼球和标题,但真正撑起这条链骨架的,是那些安静地追求稳定收益、几乎没人讨论的储蓄型资金。这也是为什么Vlad Tenev愿意在五天之内改口——他大概率也看懂了这个反差:官方精心设计的RWA叙事没能第一时间引爆流量,反而是一只没人特别规划过的猫咪迷因币,替这条链完成了冷启动。与其继续端着,不如干脆承认现实,把两条腿都接住。PART.02三家巨头,抢的不是资产,是那个"买入"按钮如果把镜头拉远一点,会发现Robinhood绝不是一个人在做这件事。2025年12月,老牌交易所Kraken直接买断了代币化股票发行方Backed Finance——据报道,这家公司占据了合规代币化股票市场约24%的份额。几乎在同一时间段,Telegram把一批代币化的美股,直接塞进了自己十亿月活用户的聊天框里。三家背景、体量、路径完全不同的巨头,几乎同时做出了同一个动作:把股票搬上链。这里有一个容易被忽略、但其实是整件事核心的问题——在这门"把股票搬上区块链"的生意里,最值钱的部分,到底是资产本身,还是卖资产的那个柜台?把股票代币化这件事本身,并不是什么全新的主意。2020年那一波,Mirror的合成资产、FTX的股权代币都尝试过,最后大多死在了监管和生态崩盘里,根本原因是用户买到的只是价格的影子,不是真正的股票。这一轮之所以不一样,是因为资产这次是真的——新的技术标准让拆股、分红可以在智能合约层无缝处理,代币持有人甚至第一次能够用私钥,参与上市公司股东大会的投票。技术问题正在被逐一解决,而这条产业链也因此清晰地分成了三层:最底层是公链和托管,负责让资产存在、流转;中间是发行方,负责把真实股票用合规的法律架构,一比一映射成链上代币;最上面,才是真正面向普通用户的分发入口。前两层,正在飞快地变成没有议价能力的"水电煤"和"代工厂"——用户根本不关心自己买的股票代币跑在哪条链上,只要够便宜、够安全;而发行方之间也在互相压价,牌照越来越多,费率一路走低,活越干越像代工。真正决定谁能分走这门生意里大头利润的标准,只有一个:谁掌握着用户点下"买入"那一刻的那个界面。掌握了入口的人,可以向发行方收上架费,可以顺手把用户导向自己的理财、合约和借贷产品,还能捏住二级市场的流动性命脉。Kraken干脆把发行方买回家的逻辑,也正在于此——与其被人卡脖子,不如把整条链条的关键环节,攥在自己手里。PART.03DeFi喊了十年要干掉的东西,最后自己给它打了工这里藏着一个相当讽刺的转折。去中心化金融喊了整整十年的口号,是去中介、绕开银行和券商。而2026年这个夏天,最大的一笔链上增量入口,恰恰来自一家最典型、最持牌的传统券商。头部的DeFi协议,反而排着队要来给它打工——借贷业务交给了Morpho,永续合约交给了Lighter,后者甚至签下了一份长达十二年的合作协议,手续费五五分成,还专门向Robinhood的用户空投了价值一千一百万美元的代币。这些协议提供技术、提供补贴,而Robinhood提供的是它两千七百六十万个早已绑定银行卡的真实用户,顺带把交易中风险最高的那部分,留在了协议自己那一头。去中介的理想没有真的死掉,只是那个扮演"中介"角色的位置,换了一个人来坐。而这个故事在地球的另一端,长出了截然相反的模样。Robinhood把区块链完全藏在了它那套克制、专业的券商界面背后,美国用户买一份股票代币的体验,和买一份真实股票几乎没有任何区别,私钥、跨链桥、Gas费,全都被焊死在用户看不见的地方。而在尼日利亚的拉各斯或者阿根廷的布宜诺斯艾利斯,故事完全反过来——一个普通散户想买一股苹果,过去要跨越离岸开户、外汇管制、高昂电汇费这三座大山,而现在,他只需要打开Telegram里的钱包,买一股代币化的苹果股票,像给朋友发一条消息那么简单。一边是把复杂性藏起来的精致柜台,一边是把金融资产直接嵌进社交软件、绕开一切传统看门人的野生生长。同一门生意,却因为面向的人群不同,走出了两条几乎相反的路径。但热闹归热闹,三家巨头都有一个共同的、绕不开的尴尬——都进不了美国本土市场的大门。2026年初,美国证监会已经明确表态:代币化不改变证券本身的属性,链上股票照样要接受证券法的约束。Robinhood的股票代币由泽西岛信托发行,只对非美用户开放;Kraken的产品同样受制于瑞士的架构,绕着美国走。反倒是一家名不见经传的小公司Dinari,老老实实在美国本土拿到了转让代理牌照,合法地把真实股票支撑的代币卖了出去,还把这套能力打包成API卖给了别人——巨头们还在门外排队的时候,钥匙暂时握在了一个小个子手里。PART.04一个反直觉的选择:为什么它最终还是回到了以太坊在这场围绕"公链"和"入口"的博弈背后,还藏着一个技术层面的选择,值得单独拿出来说一说,因为它其实回答了一个更根本的问题——当一家真正做现金流生意的实体公司,而不是靠发币讲故事的加密项目,来选择自己的技术底座时,它到底会怎么选?Robinhood Chain选择了以太坊作为底层的L1,再依托Arbitrum的技术栈,搭建出了一条属于自己的以太坊二层网络。它用以太坊的Blob技术承载数据可用性,用ETH作为原生的燃料代币,连接的也是一条由以太坊保障安全的标准跨链桥。这个选择乍看之下平淡无奇,细想却很有意思。过去几年,加密行业里绝大多数新公链的诞生逻辑,是"为了发币而搭链"——项目方需要一个理由讲给投资人听,于是全新的L1、专属的治理代币、独立的技术栈,都可以被包装成宣传亮点。但一家真正靠现金流赚钱的实体公司,思考方式完全不同:区块链对它来说只是基础设施,选择哪条公链,目的是降低风险、优化产品体验、触达更多用户、守住利润,而不是让某个代币的价格涨起来。Robinhood根本不需要凭空发行一枚属于自己的燃料代币,再费尽心思向市场证明这枚代币拥有长期的货币溢价——它本身就是一家上市公司,所有的收益增长,天然来自用户、产品和交易本身带来的现金流。选用ETH作为Gas,是一个纯粹基于商业理性的决定:二层本身就需要向以太坊支付费用来换取底层的安全服务,而ETH的流动性足够充裕、生态适配足够全面,自己额外发一枚币,只会平添推广成本、流动性维护成本和价格波动带来的声誉风险,对核心业务没有任何实质性的改善。有意思的是,做出同样选择的不止Robinhood一家。Coinbase在打造自己的公链Base时,走的是完全相同的路径——尽管它的创始人本人公开表态更看好比特币而非以太坊。这恰恰说明,这不是一场信仰的胜利,而是一次纯粹基于商业利益的理性判断:当一家企业的目标是经营一门长久的现金流生意,而不是筹备一场代币发行,它最终大概率会得出同一个答案。这场悄悄发生的技术选型背后,或许藏着一个更大的行业转向——过去,公链世界的竞争,主要由那些急于发币、靠代币估值故事讲下去的项目主导;而接下来,真正决定这个行业走向的力量,会越来越多地来自这些一门心思做现金流生意的实体企业,它们考虑的从来不是某枚代币能不能讲出一个动人的故事,而是这套基础设施,到底能不能扎扎实实地服务好它的用户和它的生意。PART.05互联网没有杀死券商,只是让券商学会了零佣金回过头去看这七天发生的一切,会发现它其实讲的不只是一条新公链的诞生故事。十年前,当去中心化金融的理念第一次被提出时,几乎所有人相信的叙事,是技术终将取代掉银行、券商这些传统中介,把金融的权力还给每一个普通用户。而今天,当我们看到一家最典型的传统券商,反过来成为整个链上世界最大的增量入口,当我们看到DeFi协议排着队为它提供技术、争抢和它合作的资格,某种意义上,这个故事完成了一次相当微妙的轮回——互联网当年没有真的杀死券商,只是逼着券商学会了零佣金;这一次,去中心化金融也没有真的杀死券商,而是让券商把这套技术,变成了自己业务的新后端。拆股分红的技术标准会被逐渐磨平,预言机和法律架构的差异也终将被追赶上来,这些故事迟早会变得同质化。但有一样东西极难被复制、极难被追赶——那是两千七百多万个早已经绑定了银行卡的真实账户,是十亿人每天都会打开的那个聊天框,是用户手指最终会落下的那个"买入"按钮。这或许才是这场看似只是一次CEO"打脸"的闹剧,真正值得被记住的地方——技术的故事永远激动人心,但决定一门生意能走多远的,往往不是它用了多先进的架构,而是它是否真的握住了那个,让普通人愿意点下去的入口。

研报速递

研报速递

发表评论

发表评论: