研报速递

研报速递

客观来讲,券商向来被视作市场牛市风向标。在牛熊快速切换的市场环境中,券商本质适用周期股估值逻辑;倘若A股能走出类似美股的长期慢牛行情,国内券商板块则有望完成“周期属性向成长/红利属性切换”,对应的估值定价体系也会随之重构。

两种估值逻辑,对应完全不同的板块研判视角。站在传统牛熊轮回的框架下,不少市场观点已预判市场或将迎来调整,以此推导,券商板块当前位置自然属于周期高位;但如果本轮指数自4000点回落仅为短期技术性休整,后续数年大盘指数仍能维持每年10%-20%的稳步上行,那么券商便不能简单判定为周期顶部,反而应当切换分析框架,视作中长期布局的“黄金坑”。

本文暂不展开辨析上述多空分歧,市场各方对后市走势本就见仁见智。下文将以广发证券为样本,聚焦其当前基本面业绩与估值水平展开具体分析。

一、广发证券与同行的业绩比较

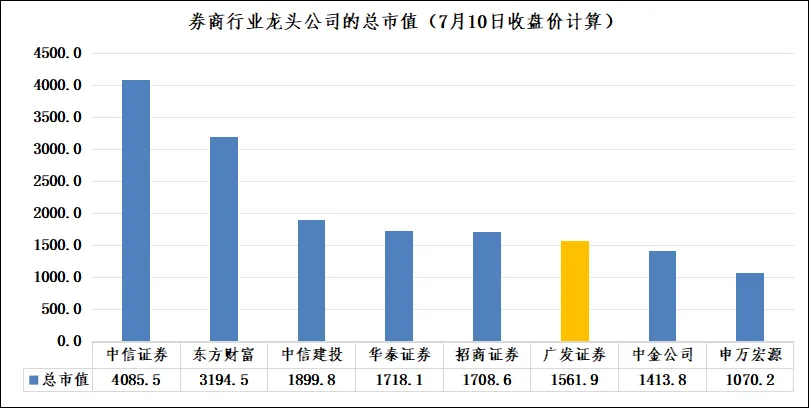

A股上市券商数量众多,本文难以逐一拆解分析。因此,我们设定三项筛选标准,以7月10日收盘市值超1000亿元、一季度营业收入同比增速为正、一季度归母净利润同比增速为正,以此框定本次分析样本,共有8家证券公司入选。

其中中信证券总市值4085.5亿元,领跑全行业;东方财富以3194.5亿元紧随其后。中信建投、华泰证券、招商证券市值集中于1700至1900亿元区间,分列第三至第五位。

本文核心分析标的广发证券市值1561.9亿元,位列第六;余下中金公司、申万宏源市值分别为1413.8亿元、1070.2亿元,排名第七、第八。

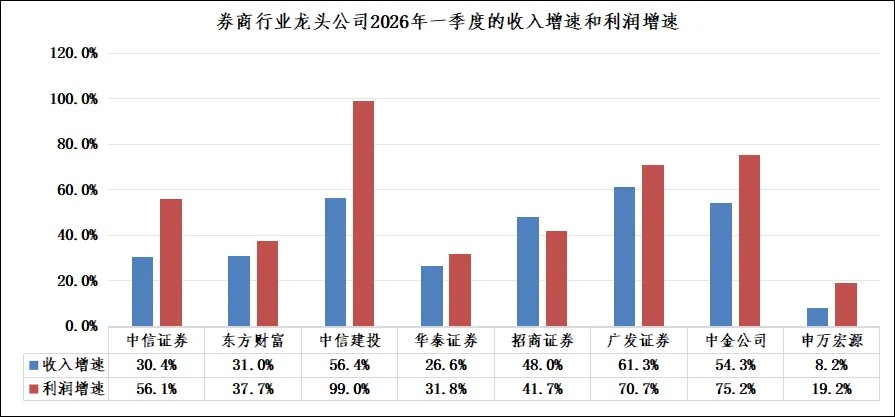

从2026年一季度营收同比表现来看,广发证券以61.3%的增速在8家千亿市值券商中拔得头筹,显著高于中信建投56.4%、中金公司54.3%的营收增速,业务扩张动能领跑行业;净利润增速维度则呈现另一梯队格局:中信建投99.0%的增幅断层领跑,中金公司75.2%位列次席,广发证券70.7%紧随其后排名第三,盈利增速大幅跑赢其余头部券商。

二、广发证券与同行的估值比较

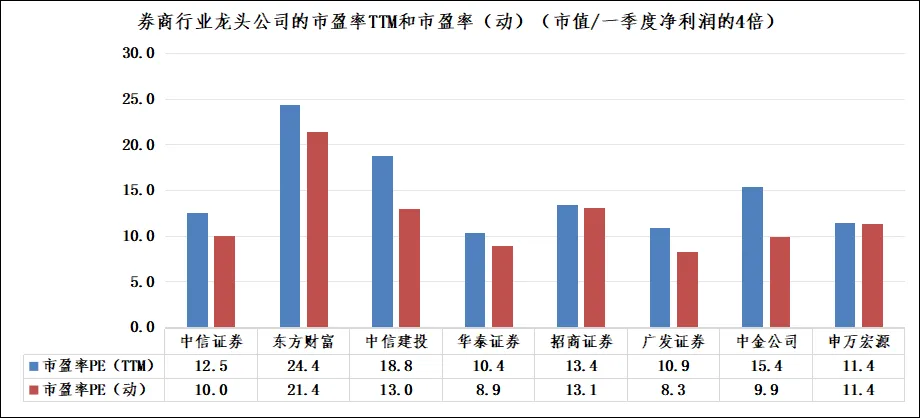

从市盈率(TTM)维度来看,华泰证券10.4倍为8家千亿券商最低,广发证券10.9倍紧随其后,二者处于板块估值底部区间;中信证券12.5倍、招商证券13.4倍、中金公司15.4倍估值水平居中;中信建投18.8倍估值偏高,东方财富24.4倍全板块最高。

从市盈率(动)维度来看,广发证券动态市盈率仅8.3倍,为全部样本最低,华泰证券8.9倍次之;中金公司9.9倍、中信证券10.0倍、申万宏源11.4倍、中信建投13.0倍、招商证券13.1倍依次抬升;东方财富21.4倍依旧大幅领跑板块估值。

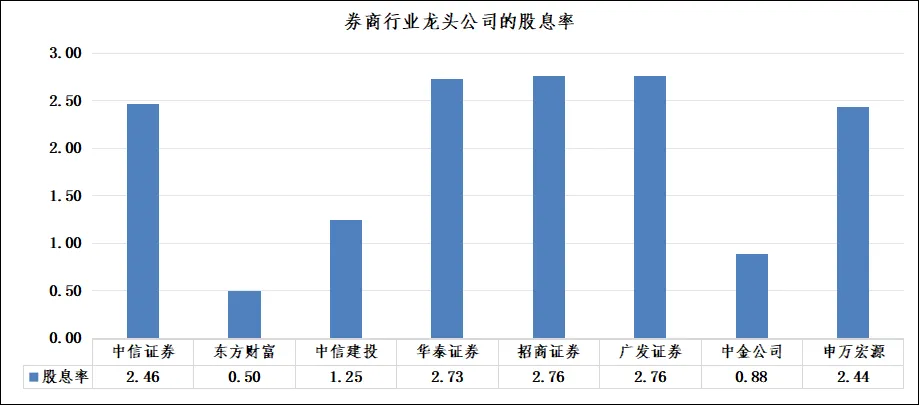

从股息率维度来看,招商证券、广发证券股息率同为2.76%,华泰证券2.73%,三者水平高度接近,共同构成板块股息率第一梯队;紧随其后的是中信证券2.46%、申万宏源2.44%,分红收益小幅回落;中信建投1.25%、中金公司0.88%股息率偏低;东方财富仅0.50%,在八家头部券商中分红回报垫底。

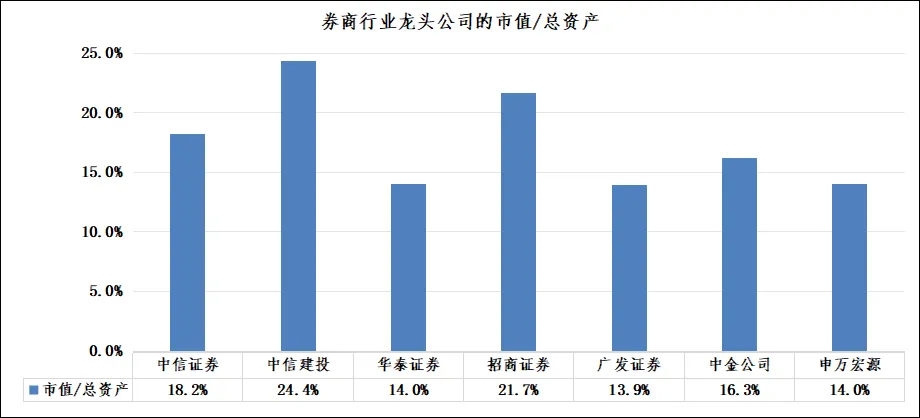

从市值/总资产指标(剔除东方财富)来看,广发证券13.9%、华泰证券14.0%、申万宏源14.0%三者数值几乎持平,共同处于全样本最低一档,资产估值性价比突出;招商证券21.7%、中信证券18.2%、中金公司16.3%估值溢价居中;中信建投24.4%大幅领跑板块。

结合前文数据来看,广发证券不仅市盈率、股息率指标具备优势,市值相对总资产的溢价同样处于行业低位,资产体量对应的股价并未高估,多重维度印证其配置价值。

三、小结

综合市值梯队、一季报业绩、市盈率、股息率、市值资产比多维度数据来看,广发证券当前具备充足的安全边际。投资本质就是以折价的价格买入优质资产,这是长期稳定盈利的核心逻辑。广发证券当前业绩弹性位居行业前列,估值、资产溢价却处于板块底部区间,等同于用打折价拿下基本面扎实的头部券商,相比其他估值溢价更高的同业,天然拥有更优的盈亏比。

从牛熊不同行情推演收益分化,若后市开启持续上行的牛市,全板块券商普涨,广发凭借低估值、高业绩增速的双重催化,上涨空间具备更强弹性;倘若市场转入调整、走弱行情,板块整体回调,更低的估值底又会对广发形成强力支撑,下跌幅度显著小于高估值标的。整体形成“牛市多赚、熊市少亏”的大赚小亏格局,长期持有性价比远高于板块内多数同行。

发表评论

发表评论: