研报速递

研报速递

彭洁云 /文

A股投行圈,好久没有这么热闹了!

上一次如此兴师动众,还要追溯到2020年的中芯国际回A。

那一年,海通证券、中金公司担任联席保荐机构,国泰君安、中信建投、国开证券、摩根士丹利华鑫证券担任联席主承销商,6家券商组成豪华承销团。532亿元的募资规模,至今仍是科创板史上最大IPO。

六年后的今天,又一场盛宴摆上了桌。

长鑫科技,国产DRAM龙头,295亿元募资规模,科创板史上第二大IPO。

承销团同样豪华:中金公司、中信建投担任联席保荐机构及主承销商,国泰海通、国元证券、华泰联合、招商证券出任联席主承销商。

又是6家券商,又是头部云集。

但仔细一看,牌桌上少了一位大佬。

圈内皆知的“三中一华”(中金公司、中信建投、中信证券、华泰证券),这四家几乎包揽了所有大型IPO的保荐承销。长鑫科技的承销团里,中金在、中信建投在、华泰联合也在。唯独少了“券业一哥”中信证券。

2026年上半年,中信证券IPO在审项目数量排名第二,项目储备排名第一。它不缺项目,不缺资源,更不缺资格。那它去哪儿了?

01

各家券商,底牌深浅不一

长鑫科技IPO的承销团名单上,6家券商一字排开,看着齐整。但翻开各自的底牌,天差地别。

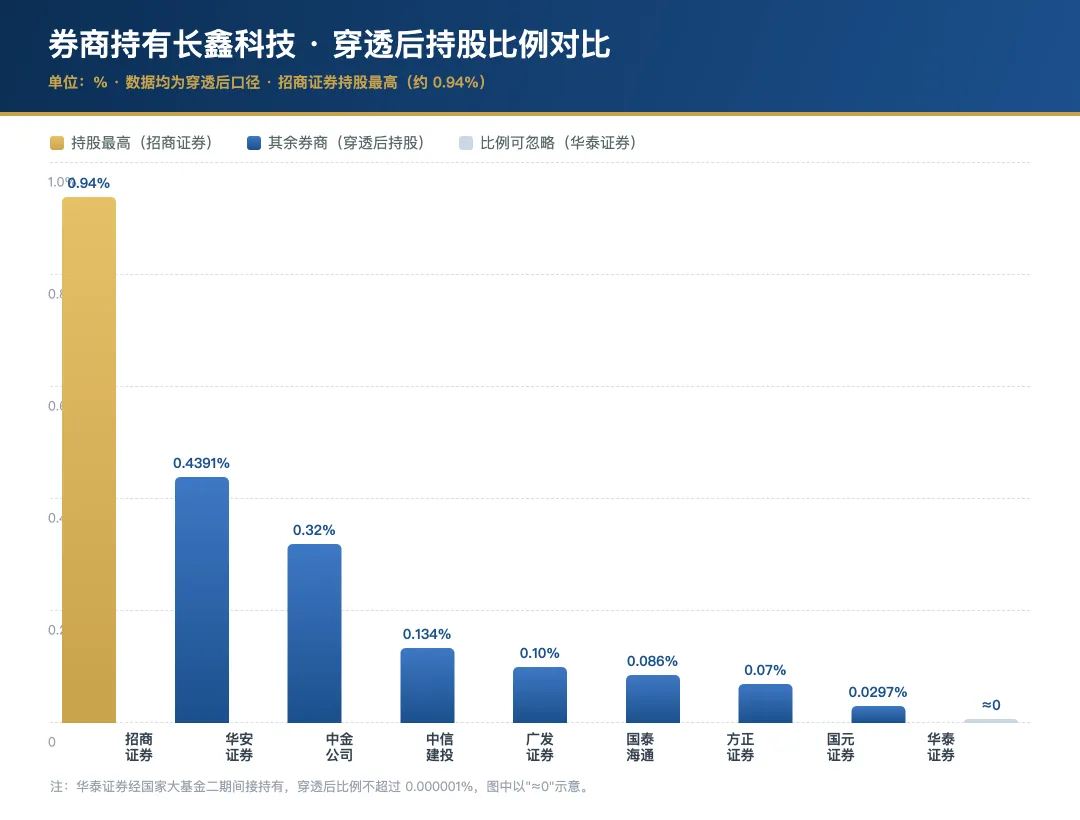

招商证券是入局最早的。 早在长鑫科技还是一家初创企业时,招商证券的全资子公司招证投资就已直接持股0.6036%,此外还通过招商致远资本旗下基金间接持股约0.338%。穿透后合计持股约0.94%,是持股比例最高的券商。

中信建投和中金公司则是“双重身份”。 它们既是保荐机构,也通过子公司间接持股。作为联席保荐机构,它们还须在IPO时以自有资金跟投,初始跟投比例均为发行数量的2%,锁定期24个月。目前的持股情况是,中信建投穿透持股约0.134%,中金公司约0.32%。不过需要指出的是,中金公司是通过中金共赢基金持有1.9亿股(0.32%),但穿透后自有资金权益极小,约8.1万股。

国泰海通和国元证券也各有持股。国泰海通穿透持股约0.086%,国元证券约0.0297%,华泰证券也通过国家大基金二期间接持有长鑫科技股份,穿透后持股比例“不超过0.000001%”,几乎可以忽略不计。

除承销团成员外,还有3家券商不在承销团名单上,却早已通过股权投资“上了车”。

华安证券有天然的地利优势。 长鑫科技总部在合肥,华安证券作为安徽省国资委实控的地方券商,依托华安嘉业、华富瑞兴两家全资子公司,通过两只产业基金完成入股,合计持股约2.64亿股,持股比例0.4391%,还借道国家大基金间接持有长江存储0.08%的股份,也是A股唯一同时持有“存储双子星”长鑫科技和长江存储两家股权的上市券商。

广发证券和方正证券也通过旗下基金完成了布局。广发证券穿透后持有约6174.56万股(0.10%),方正证券持有约4222.7万股(0.07%)。

02

一张“不计较”的账单

长鑫科技IPO还有一个引人注目的细节:

承销费率低得惊人。

根据招股意向书,若实际募集资金不超过295亿元,保荐承销费按实际募集资金总额的0.66%计算(若超过295亿元,超出部分仅按0.165%计算)。按295亿元募资额测算,保荐承销费约为1.84亿元,对应费率约0.6%。

1.84亿元,6家券商分,每家到手不过数千万。这个费率水平,显著低于近年部分大型半导体IPO项目。

2020年中芯国际科创板上市,实际募资532.3亿元,承销及保荐费用约6.92亿元,发行费率约1.34%。即便作为当时科创板发行费率最低的“巨无霸”项目之一,中芯国际的费率仍然是长鑫科技的两倍多。

2023年华虹公司科创板上市,募资212亿元,保荐承销费用约2.61亿元,对应费率约1.23%。同样显著高于长鑫科技的0.6%。

但券商们似乎并不介意。

真正的“主菜”或许不在承销费,而在股权投资。

按市场普遍预计的上市后3万亿估值测算,多家券商通过股权投资持有的长鑫科技股份,合计浮盈已逼近460亿元。其中,招商证券浮盈近200亿元,华安证券超百亿元。

招商证券2025年全年净利润仅123亿元,这一项投资就“再造了1.5个招商证券”。华安证券的传统业务在行业里不算顶流,但这一笔百亿浮盈,有望直接把它从行业二十名开外推进前十。

承销费只是“过路费”,股权投资才是“过夜费”。券商们不是不计较费率,而是它们的算盘珠子,早就拨到了另一颗算珠上,“保荐+直投”的模式,正在成为硬科技IPO的主流玩法。

券商已形成三条清晰的布局路径:

路径一:直投/另类投资。 如招商证券通过招证投资直接持股长鑫科技。

路径二:产业基金渗透。 如华安证券通过安华创新基金和大基金二期入股。

路径三:保荐跟投。 如中金公司、中信建投的科创板强制跟投。对保荐机构而言,跟投浮盈可能远超承销保荐收入本身。

在顶级科创项目中,券商正在从传统的“收取通道费用”转变为“深度绑定、资产化运作”。过去大家看谁拿到保荐资格、谁收了多少承销费;而现在,券商服务硬科技企业正从“收费型业务”走向“资产化业务”。承销只是短期收益,上市后的股权增值与后续全链条业务才是核心红利。

另外,对于头部券商而言,长鑫科技这类项目承销费本身从来不是核心考量。作为中国规模最大、全球第四的DRAM厂商,长鑫科技的IPO具有标杆意义。参与其中,意味着获得项目品牌背书、头部客户资源,以及后续再融资、并购重组、研究覆盖和机构销售等持续服务链条的入场券。品牌和客户才是“长期饭票”。

03

中信的牌桌在另一头

长鑫科技的承销团名单公布后,市场也在纳闷:中信证券去哪了?

将视线移向另一家存储巨头:长江存储。

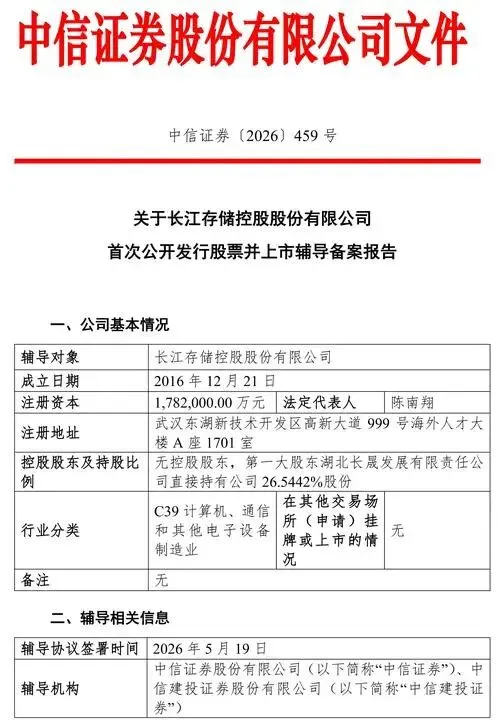

2026年5月19日,长江存储正式启动IPO辅导备案,辅导机构确定为中信证券与中信建投联合辅导。

7月10日,证监会披露辅导工作第一期报告,一个细节格外抢眼:中信证券派出20人、中信建投派出11人,合计31人组成辅导团队。

31人的辅导阵容,在近年IPO案例中堪称“豪华天团”。常规项目通常5至10人,大型项目也不过15至20人。长江存储此次的配置,一方面反映项目体量之大,另一方面也暗示了股东结构复杂、历史沿革较长,需要投入更多人力进行穿透核查。

中信证券在长鑫科技的牌桌上缺席了,但在长江存储的牌桌上,它从一开始就坐在了最核心的位置。 辅导备案阶段就锁定位置,后续长江存储正式IPO时,中信证券极有可能继续担任联席保荐机构或主承销商。

而中信建投则成为唯一横跨两家存储巨头的券商。在长鑫科技担任联席保荐人、联席主承销商;在长江存储担任辅导机构。双线布局,无一遗漏。

所以,中信证券并不算彻底“错过”存储芯片这桌宴席,它只是坐了另一桌。

虽然不像招商证券在长鑫科技那样有Pre-IPO的“原始股”布局,但中信证券通过“未来的保荐承销费+潜在的强制跟投”的组合,仍然稳稳地坐在了牌桌的核心位置。

这场“存储双子星”的券商争夺战,让人想起大洋彼岸的另一场盛宴:SpaceX的IPO,高盛和摩根士丹利牵头,23家全球投行全线压上。

两种“豪华”,两种玩法,但底牌趋同,顶级IPO的承销商,从来不是在赚承销费,而是在买一张通往未来的牌桌入场券。

The End

发表评论

发表评论: