研报速递

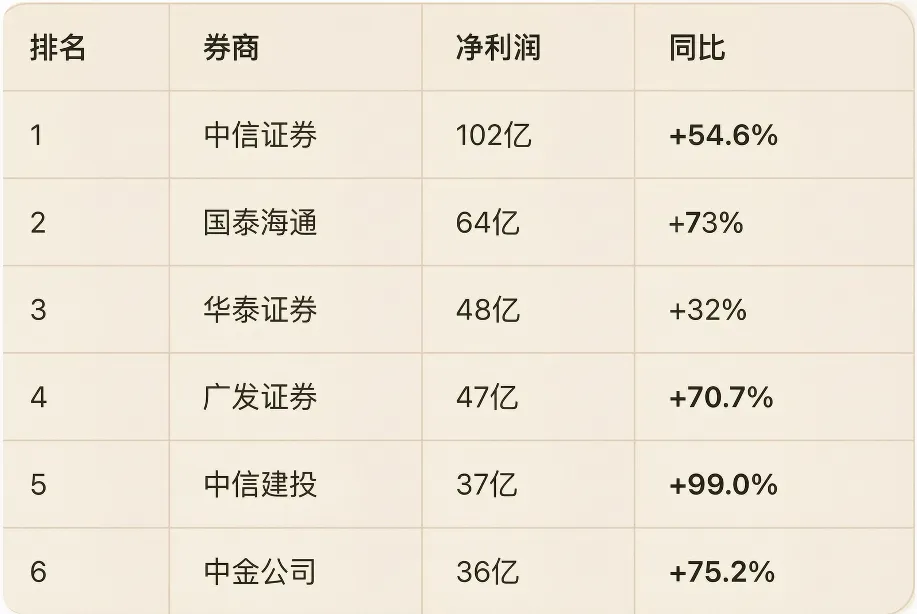

研报速递上周末,券商板块释放出业绩利好,国泰海通率先发布上半年业绩快报,也是整个券商行业出炉的首份中期业绩预告,业绩表现可以说是十分亮眼。

在前面分析文章里,我也提到它属于券商头部整合的标杆,长期看,市场会反映它该有的地位。

数据显示,公司上半年预计归母净利润在 200 - 205 亿元,同比增幅达到 27%-30%。

单二季度表现更是强势,扣非净利润 135 亿 - 140 亿元,环比增长137%-146%,同比增长240%-252%,多家机构直言这份业绩大超市场预期,堪称炸裂。

近两年券商板块的业绩确定性,其实属于明牌,不管是经纪业务、两融业务,还是一二级权益投资、境外衍生品等,都是稳步向上的发展态势。

而且目前硬科技投行项目、高端衍生品业务,基本都由头部券商把控,头部的盈利优势十分明显,已经远远甩开中小券商几个身位,行业分化格局愈发清晰。

…… ……

在当下节点,券商行业的短期与长期趋势究竟如何演绎?

短期看:

1.基本面扎实。进入二季度,IPO扩容提速,市场交易持续活跃,日均成交额维持3万亿高位,业内普遍预判整个券商板块中期业绩都将保持高增长;

2.估值优势:当前中证全指证券指数较2025年大幅回落,目前行业整体市净率仅为1.1-1.2倍,处于近十年6%的极低分位点,估值已经处于历史大底。

3.政策暖风不断:市场对于非银金融领域流动性的宽松预期持续升温,陆家嘴论坛也释放出积极政策信号,央行将研究设立专门针对非银机构的流动性支持工具,一旦市场出现波动,通过互换方式向非银机构提供紧急流动性。

长期看:

拉长周期来看,券商行业是具备成长逻辑的。上层领导明确表示,国内金融市场的融资模式正加速从银行贷款为主的间接融资,全面转向股权融资为主的直接融资。

这也就意味着未来国内资本市场体量还会持续扩容,老百姓的家庭资产配置,也会逐步从储蓄理财,慢慢向资本市场、券商相关渠道转移。

…… ……

当然,国内的二级市场很多时候并不反映事实,只会反映资金角度的变化。

即使券商的业绩和趋势如此明牌,并不代表它的股价会客观理性的上涨。

因为在大部分投资者的印象里,券商已经被套上了“渣男”的标签,拉券商,要不是护盘,要不就是最后的狂欢;而且在今年科技这波疯狂行情中,无论哪个行业,有业绩与否,景气度是否回暖,统统沦为被抽干的血包。

所以,在如此极端的市场风格下,拥有业绩,不一定会上涨,但它又会像一根不断压缩蓄能的弹簧,极致风格如果瓦解,那迸发的弹性,是否值得我们坚守和等待?

屏幕前的你,又怎么看?

发表评论

发表评论: