研报速递

研报速递

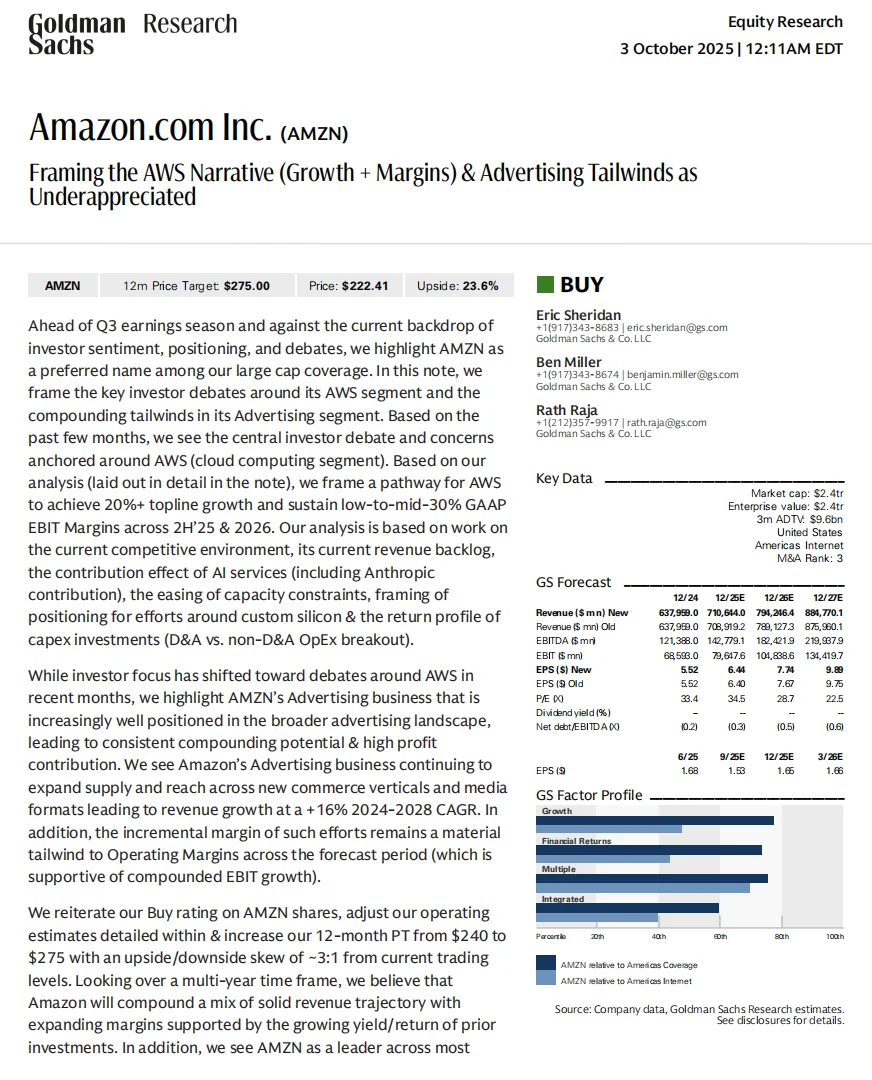

大家好,我是右兜。\n今天想和大家聊一份最新的投行研报。 时间是 2025 年 10 月 3 日,发布机构是 高盛(Goldman Sachs), 报告标题是: 《Framing the AWS Narrative (Growth + Margins)》。\n高盛将亚马逊 维持“(Buy)”评级。 理由是: AWS 与广告两大高利润业务,正让亚马逊的盈利结构重新被市场定价。\n🔹 核心要点\n① AWS:AI 重启增长周期\n高盛预计 AWS 在 2025 年下半年到 2026 年 可重回 20%+ 增长,并维持 30–35% EBIT 利润率。\n生成式 AI 服务贡献显著:2025 年预计带来 约 100 亿美元收入,2026 年将翻倍至 210 亿美元。\nAWS 自研芯片 Trainium、Graviton 提升算力与能效,2025 年技术资本开支预计 同比增长 72%。\n② 广告:被低估的利润引擎\n高盛预计亚马逊广告业务在 2024–2028 年将保持 16% 复合增长率(CAGR)。\n当前 EBIT 利润率约 69%,预计 2028 年升至 70%,成为与 AWS 并列的利润支柱。\nPrime Video 广告覆盖美国 3 亿月活,广告时长提升至 每小时 4–6 分钟; 并与 Netflix、Disney、Spotify、Roku 等媒体建立跨平台广告合作。\n广告业务依托 AWS 的算力和数据堆栈,用 AI 优化投放与转化,是“零售+云”闭环的高毛利模型。\n③ 投资逻辑:信心修复\n高盛上调亚马逊 12 个月目标价至 275 美元, 认为公司将进入“高增长 + 利润扩张”并行的新阶段。\n核心假设:AI 推动云业务重新加速,广告业务稳定提升利润率。\n💡右兜解读\n市场对 AWS 的质疑,正在从“增长见顶”转向“AI 再起”。 这份报告的关键意义在于—— AI 不只是 AWS 的防御,更是新的利润来源。\n与此同时,广告业务早已成为亚马逊的第二根曲线, 它的利润率甚至超过 Google 与 Meta, 背后是亚马逊独有的“交易+广告+算力”闭环。\n高盛的逻辑其实是:\n亚马逊正在从电商巨头,进化为一台“AI 变现机器”。\n关键驱动:AI 云服务加速 + 广告业务稳增\n长期看,亚马逊的估值逻辑正从“增长故事”转向“利润复利”\n#研报 #美股 #亚马逊

发表评论

发表评论: