研报速递

研报速递

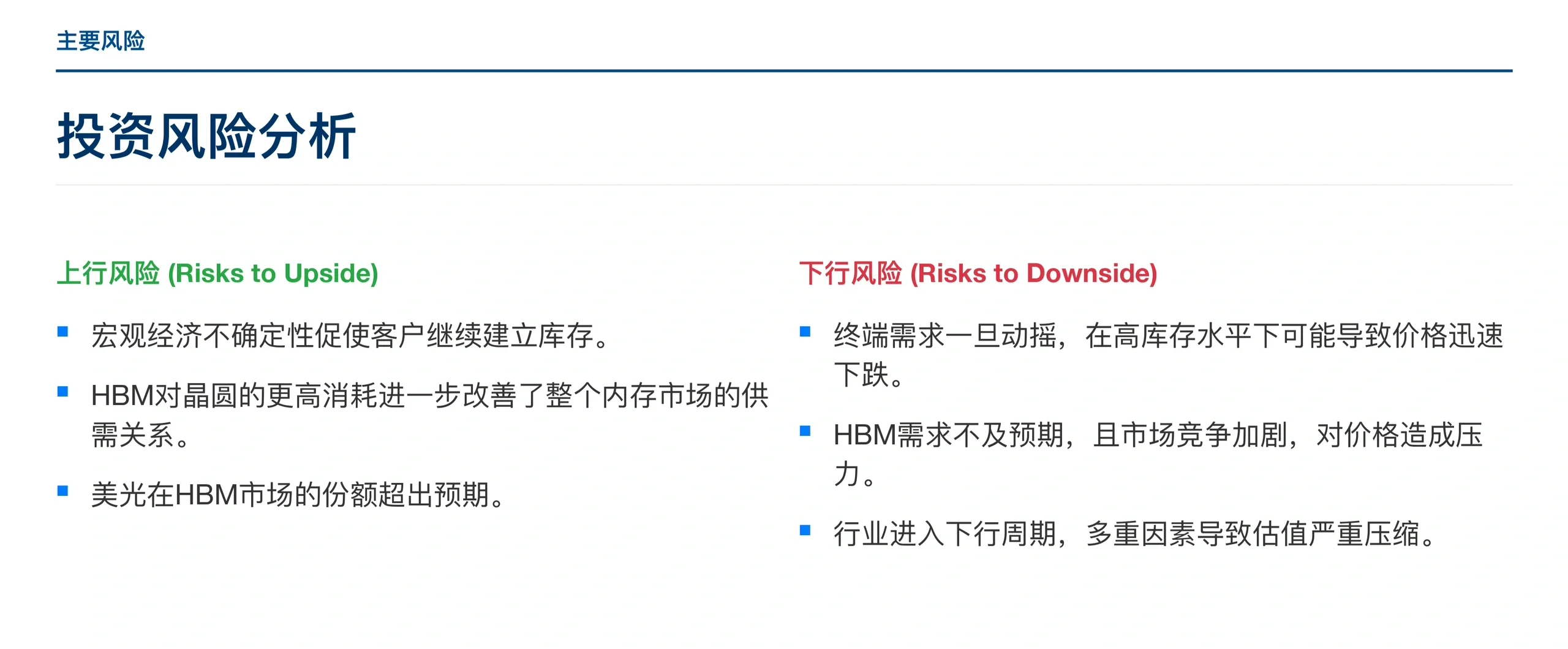

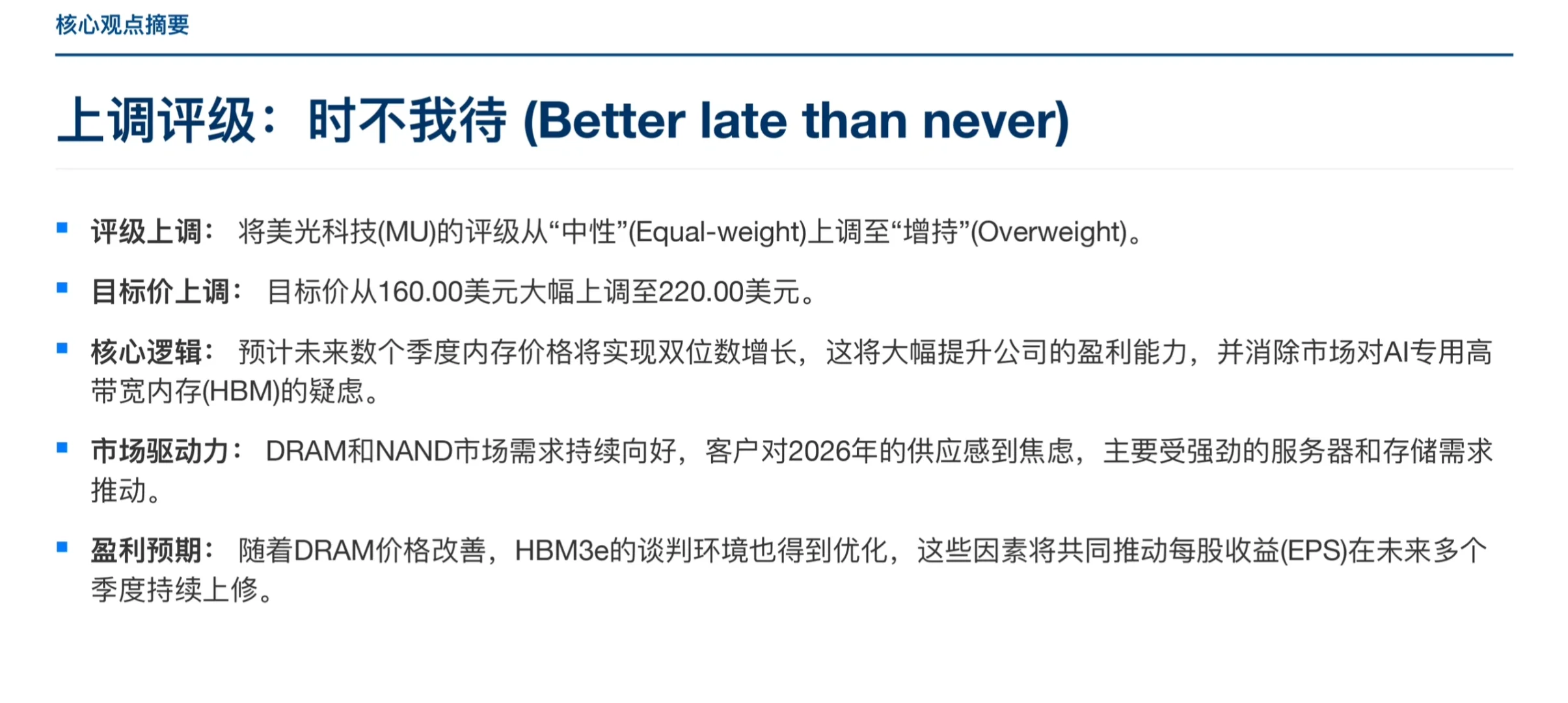

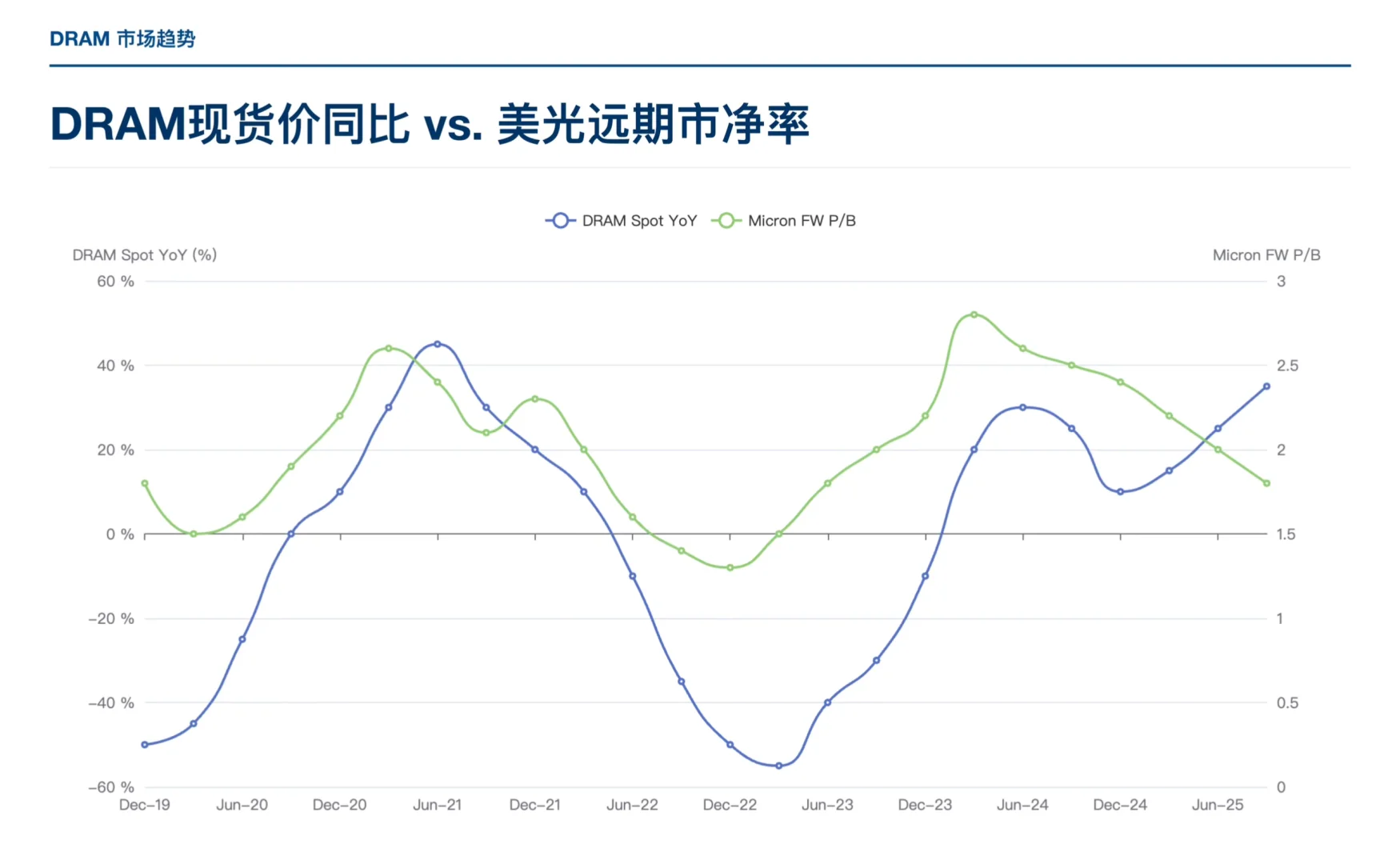

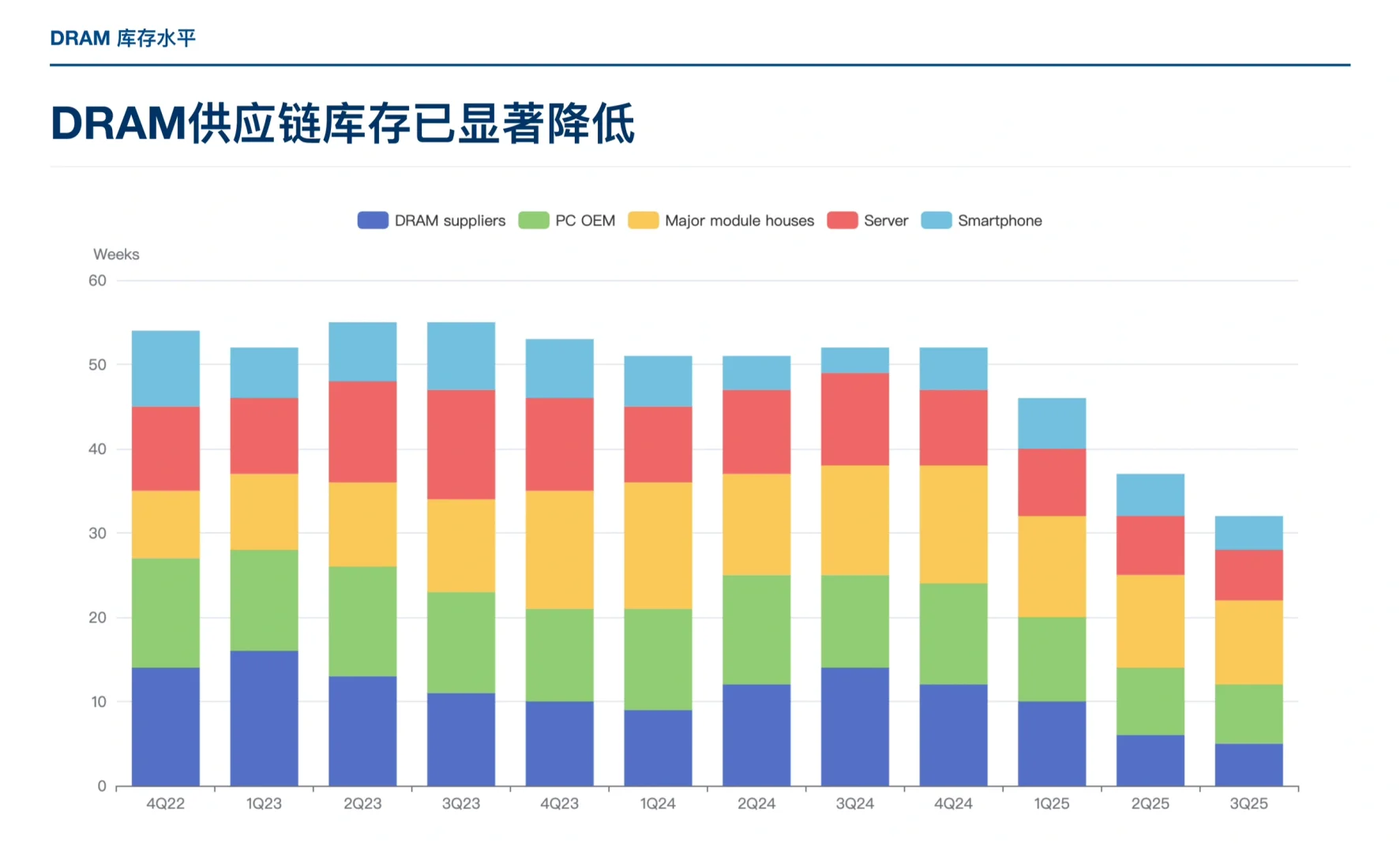

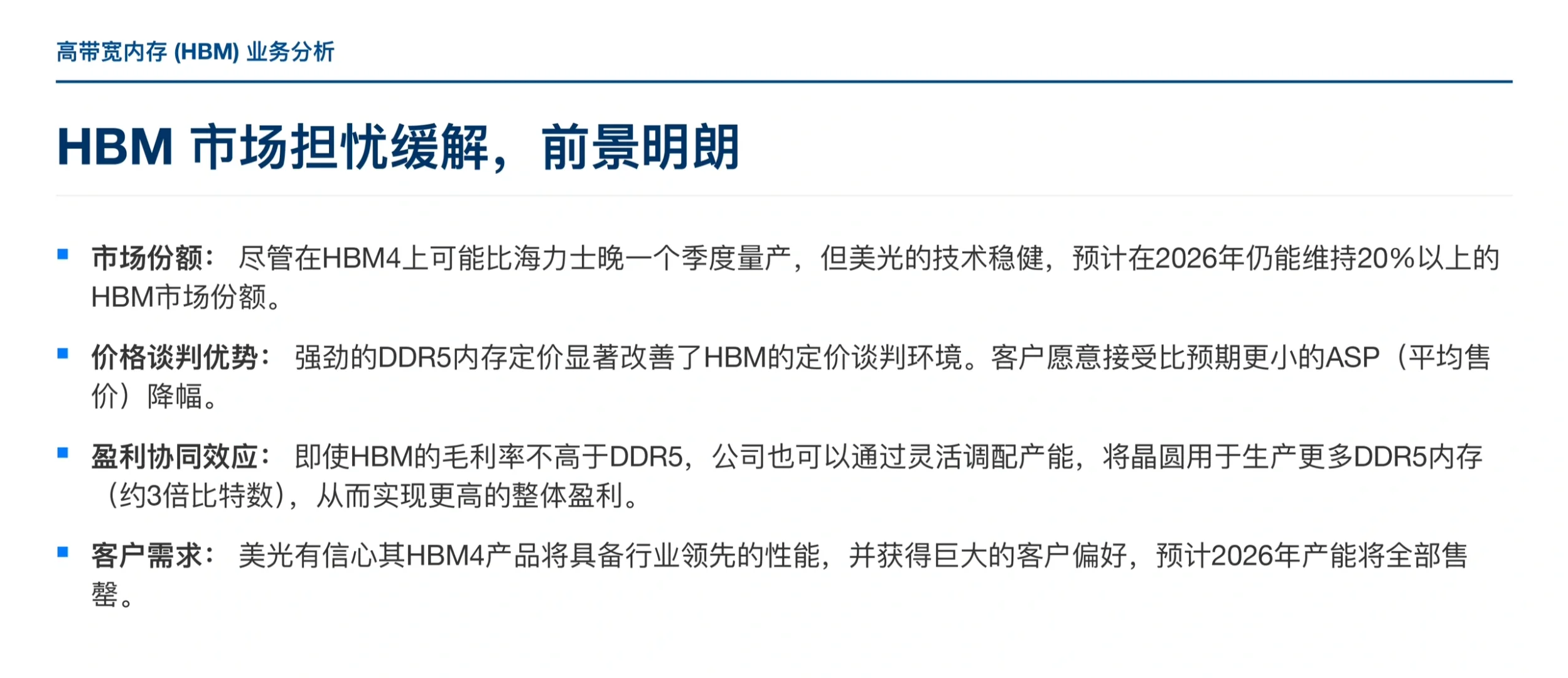

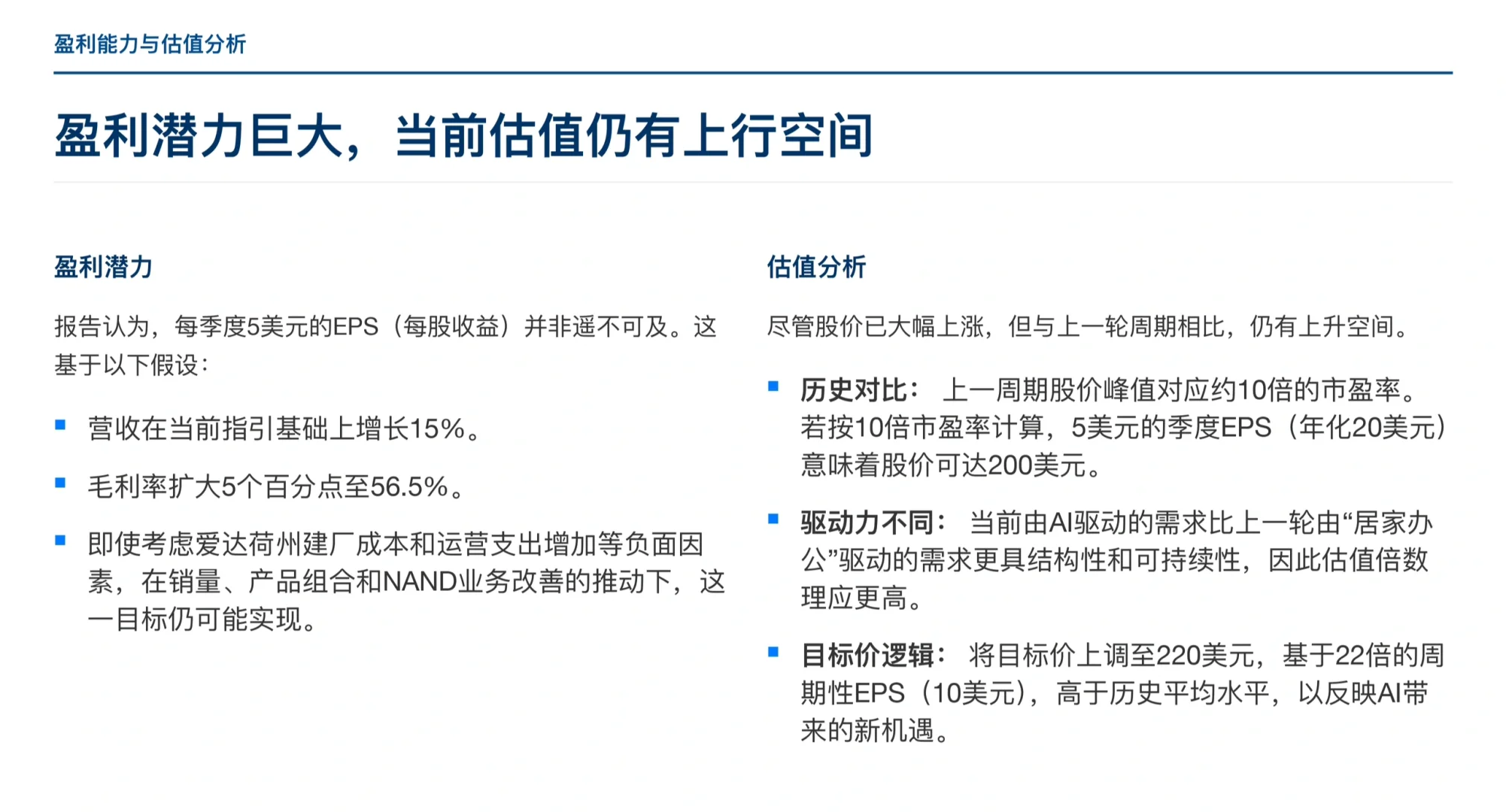

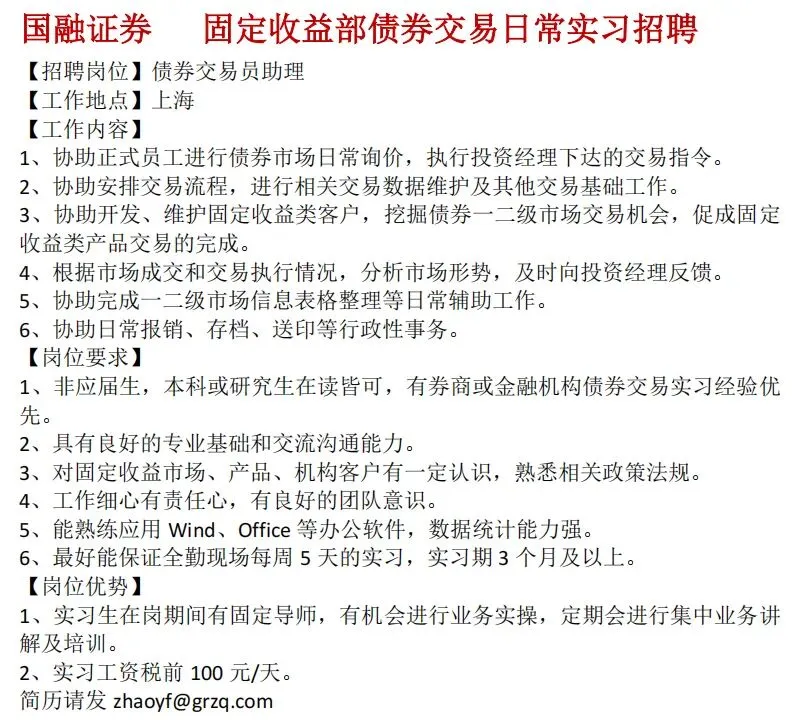

摩根士丹利将内存芯片巨头美光科技(Micron, MU)的评级从“中性”直接上调至“增持”,目标价更是从160美元暴力拉升至220美元!\n要知道,美光的股价今年已经涨了不少。发动机已点燃:AI驱动的“内存吞噬兽”AI正在以前所未有的速度“吞噬”内存。\n无论是训练大模型还是运行推理应用,AI服务器对高性能DRAM和NAND闪存的需求几乎是无止境的。这导致内存行业正一脚踏入一个由AI驱动的、极其强劲的上行周期。\n1. 需求端“抢货”成风:下游的数据中心和服务器厂商已经急了。他们普遍对未来一两年的内存供应感到焦虑,采购意愿异常强烈。DDR5内存的现货价已经应声上涨15%,合约价大涨只是时间问题。\n2. 供应端“库存告急”:上游的内存原厂,包括美光自己,库存水平已经降至低点。这意味着,一旦需求爆发,市场将迅速转为供不应求的格局。\n \n王牌对决:HBM,美光的“定心丸”\n过去,市场对美光最大的担忧,在于AI时代最尖端的“军火”——高带宽内存(HBM)。许多人担心美光会在与三星、海力士的竞争中掉队。\n美光管理层信心十足地表示,其下一代HBM4产品性能绝对是行业顶尖。大摩预计,即便量产稍晚,美光在2026年依然能稳稳占据20%以上的HBM市场份额,并成为英伟达等巨头的重要供应商。\n报告还揭示了一个巧妙的盈利逻辑。由于常规DRAM价格大涨,美光的谈判地位大大增强。即便HBM利润不及预期,美光也能立刻将宝贵的晶圆产能转向去生产利润同样丰厚的DDR5内存。这种战略灵活性,为公司的盈利能力上了双重保险。\n估值之辩:现在是山顶还是半山腰?\n“股价都这么高了,现在买不是接盘吗?”——这可能是所有投资者最关心的问题。\n大摩给出的答案是:时代不同了,估值逻辑也要迭代。\n报告将本轮AI周期与2021年由“居家办公”驱动的周期做了对比:\n上一轮周期是短暂的需求刺激,而这一次,AI带来的是结构性的、长期的产业革命。\n因此,美光理应享有比过去更高的估值。大摩果断将估值模型中的市盈率倍数和周期性每股收益(EPS)双双上调,最终得出了220美元的目标价。这背后,是对AI时代生产力大爆发的坚定信念。\n \n#行业报告 #行业研究 #美股 #投资#美股投资 #半导体 #内存 #存储 #摩根士丹利

发表评论

发表评论: