研报速递

研报速递每次市场一有点风吹草动,券商ETF总会被拉出来讨论。

有人说它是“牛市旗手”,市场要起来,券商一定先动。

也有人说它只是情绪工具,涨得快,跌得也快。

那这一次,券商ETF到底是纯情绪炒作,还是背后真的有基本面支撑?

换一个角度来看:不去猜短期涨跌,也不押某一家券商,而是把A股49家上市证券公司合在一起,当成一家“超级券商集团”来分析。

这样我们看的就不是某只券商股的故事,而是整个券商行业这门生意,到底有没有变好。

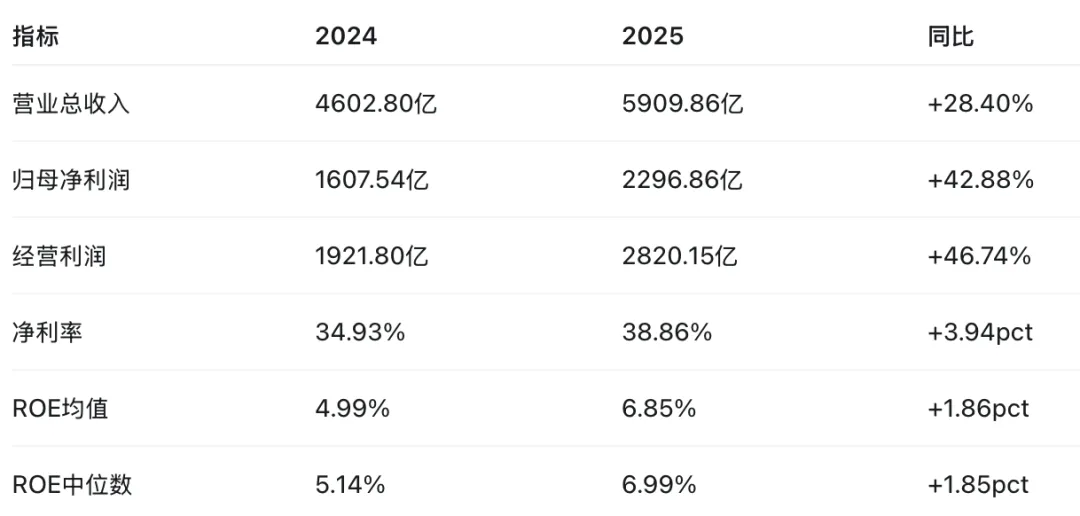

2025年,券商板块的基本面确实修复了,而且不是小修小补。49家上市券商合在一起看:

最关键的地方不是收入增长,而是三个信号同时出现:

收入增长、利润增长、ROE提升。

这说明2025年的券商板块,不是“收入看起来不错,但利润跟不上”,而是收入起来后,利润弹性被放大,赚钱效率也在提升。

49家券商里,有47家净利润同比增长,45家ROE同比改善。

这不是一两家公司撑起来的局部修复,而是行业层面的普遍修复。

这就是券商行业最典型的周期特征。

行情冷的时候,它看起来很平庸;

市场一旦活跃,它的利润和ROE可能比收入修复得更快。

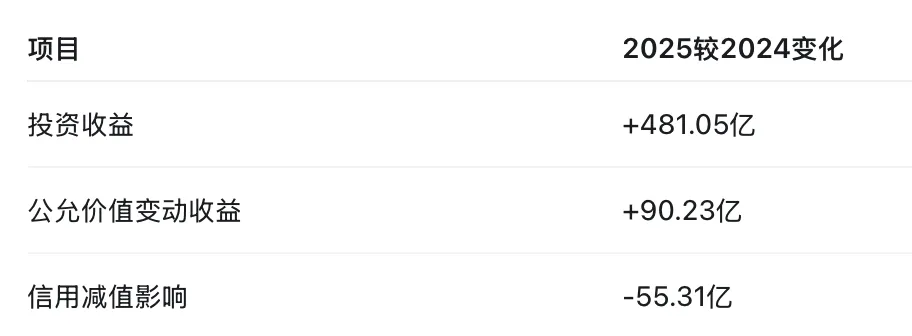

多赚的1300亿,最后留下了多少?

光看收入和利润还不够,我们还要继续追问:

2025年券商板块多赚了1307亿收入,最后为什么变成了689亿净利润增量?中间的钱去了哪里?

从表中看:2025年券商多赚了1307亿收入,但营业支出只多了405亿,所以经营层面多留下了接近900亿。

换句话说:

收入增长没有被成本完全吃掉,而是比较顺利地沉淀成了利润。

这就是券商板块的经营杠杆。

券商的很多成本相对刚性。当市场变暖,成交活跃,投资收益改善,收入端弹起来以后,利润端往往会更敏感。

这也是为什么券商股一旦启动,弹性通常不小。

利润改善主要靠什么?

2025年券商板块利润改善,主要来自两个方向:

这说明,券商2025年的改善,很大程度上来自市场环境回暖。

权益市场、债券市场、衍生品和自营投资表现改善后,会直接影响券商的投资收益和公允价值变动。

所以券商不是普通制造业,也不是稳定消费品。

它更像资本市场的一面镜子。

市场活跃,它赚钱能力放大;

市场低迷,它利润弹性也会反过来收缩。

谁贡献最大?

2025年的修复,不是只靠一两家公司撑起来的。

49家上市券商里,有47家净利润同比增长,只有2家小幅下滑。

这说明2025年的改善是比较广泛的。

贡献比较明显的公司如下:

头部券商贡献很明显。中信证券、广发证券、中金公司这类大券商,在市场回暖时能吃到更多综合业务红利。东方财富这种财富管理平台,也继续保持较强的利润能力。

从结构上看,2025年不是单点修复,而是“头部券商 + 财富管理平台 + 市场环境改善”共同推动。

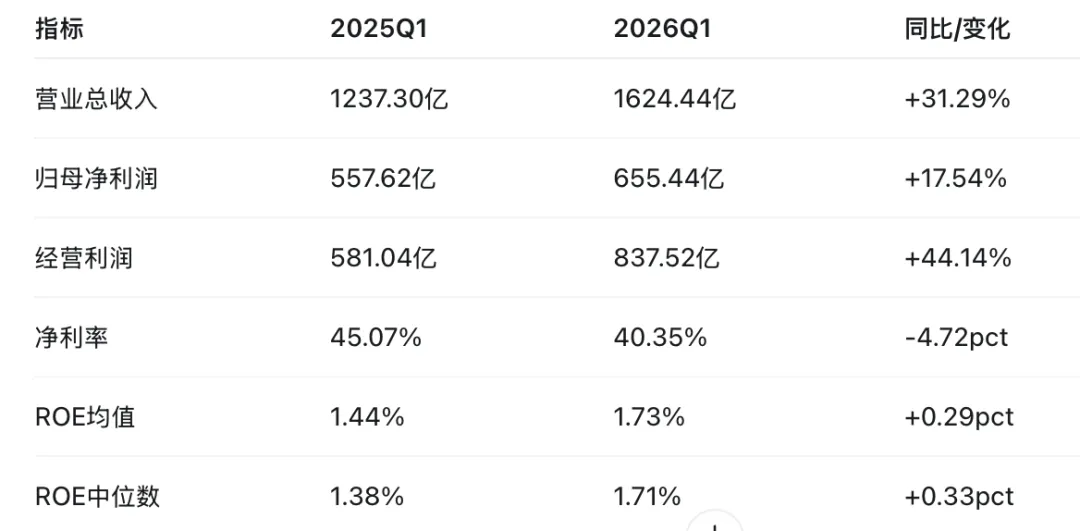

但2026年Q1,修复开始分化

如果只看2025年,券商ETF的基本面很漂亮。

但进入2026年Q1后,情况开始变得更微妙。

这张表里有两个信号。

第一个信号是,券商板块仍在修复。2026Q1收入增长31.29%,净利润增长17.54%,ROE均值和中位数也都在提升。这说明行业没有掉头向下,基本面修复还在继续。

第二个信号是,修复的质量没有2025年那么顺。2026Q1净利润增速低于收入增速,净利率从45.07%降到40.35%。同时,ROE改善公司占比从2025全年的91.8%,降到2026Q1的66.7%。

也就是说:

2025年是普遍修复,2026Q1开始变成分化修复。

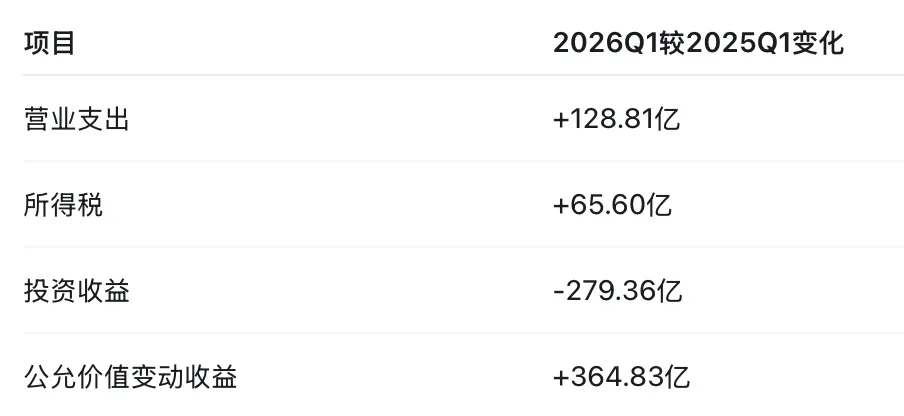

为什么会这样?

2026Q1收入端仍然不错,但利润端受到支出、税费和投资收益波动的影响。

好的一面是,公允价值变动明显改善,抵消了一部分投资收益下滑。

不好的一面是,净利率没有继续上行,行业内部也不再是齐涨。

所以,对券商ETF来说,2026Q1不是基本面变坏,而是修复进入了更考验质量的阶段。

后面看券商,不能只看收入增速,还要看三个东西:

净利率能不能重新回升;

ROE改善能不能从部分公司重新扩散到多数公司;

投资收益和公允价值变动能不能持续稳定。

当前估值贵了吗?

根据最新的「指数红绿灯」数据,证券公司指数的估值和量价状态如下:

从估值看,券商板块并不贵。

PE历史分位只有7%,PB历史分位23%,都处在偏低区域。

从量价看,最近也出现了放量和上涨共振。

这也是为什么市场会重新关注券商ETF:

基本面有修复,估值还不高,量价又开始活跃。

这三个条件同时出现,券商自然容易成为资金关注的方向。

总结

券商ETF现在的核心逻辑,并不是简单地“等牛市”。

更准确地说,是看券商基本面修复,能否和市场成交活跃形成共振。

2025年,券商板块已经证明了自己的利润弹性。2026Q1,收入继续改善,ROE也还在修复,但利润率和内部扩散度开始出现分化。

所以接下来,真正需要跟踪的不是某一天涨跌,而是几个关键指标:

第一,市场成交额能否持续放大。

第二,两融余额是否继续回升。

第三,投资收益和公允价值变动能否稳定。

第四,ROE能否继续修复。

第五,净利率能否重新回升。

第六,证券公司指数是否持续放量。

如果这些指标继续改善,券商ETF的基本面修复逻辑就还在。

但如果成交缩量、市场风险偏好回落,券商的利润弹性也会很快反向体现。

券商不是慢牛资产。它更像市场情绪和成交活跃度的放大器。

看懂这一点,就不会把券商ETF简单当成“低估值躺赢品种”,也不会在它刚刚放量时完全无视。

它真正的机会,来自三个条件同时出现:基本面修复,估值低位,市场活跃。

往期精彩回顾:

📥 数据来源:指数猎人

🚦 指数红绿灯:「估值 + 量能」 双驱动

⚠️ 市场有风险,投资需谨慎!

发表评论

发表评论: