研报速递

研报速递

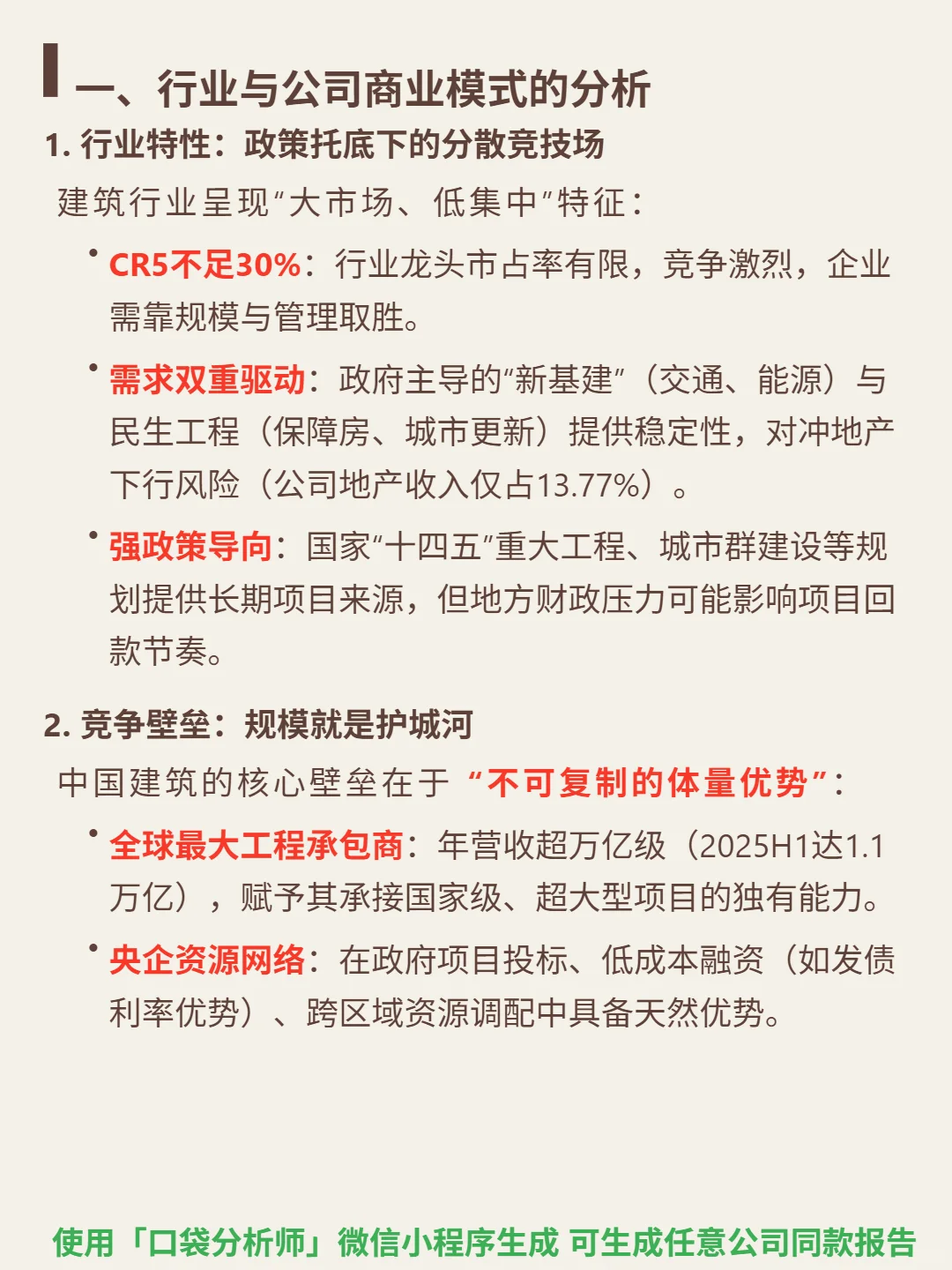

研究中国建筑,核心是看懂“万亿体量”与“财务压力”的平衡术。

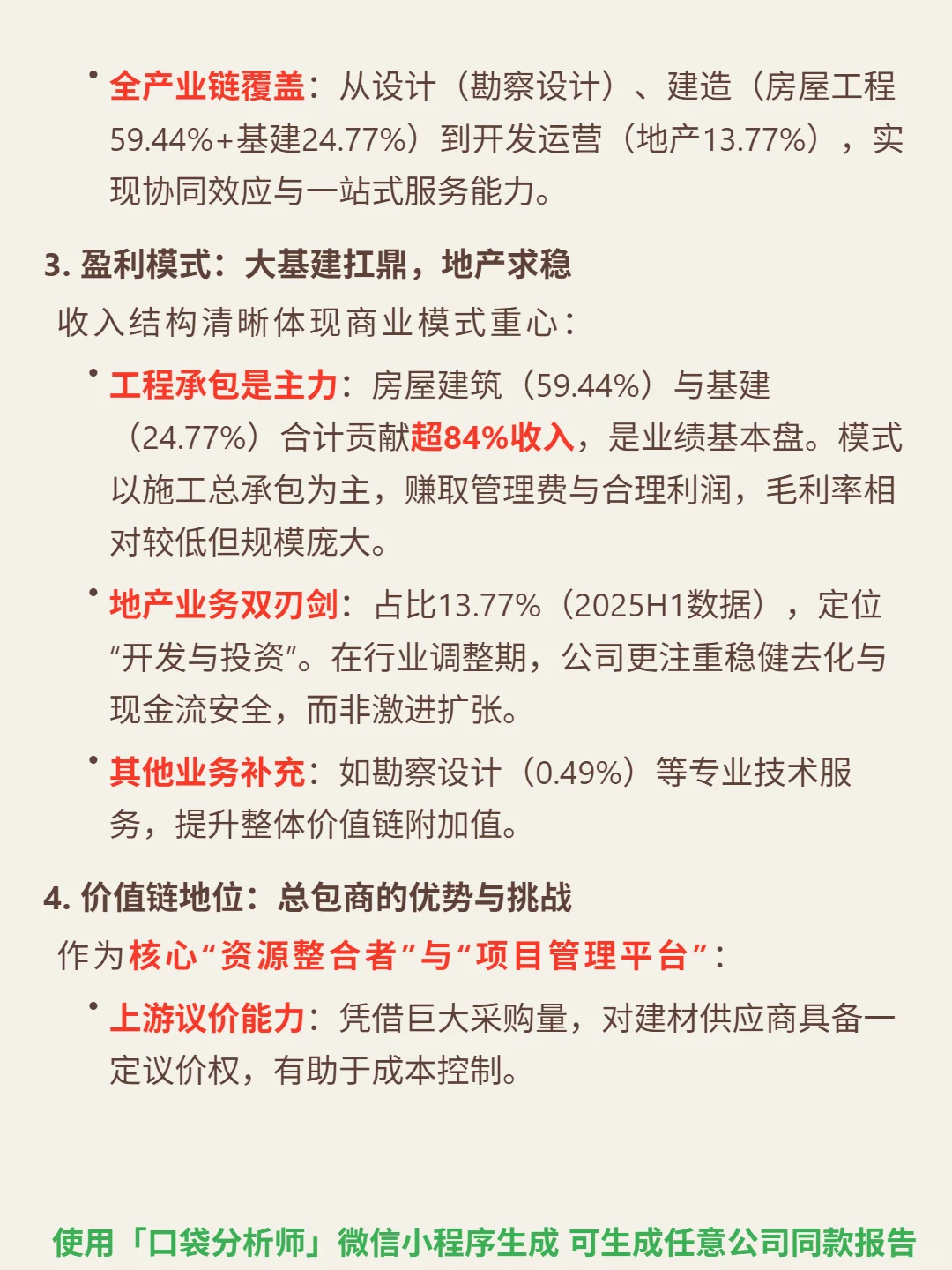

🎯 核心逻辑:建筑行业“大市场、低集中”(CR5不足30%),需求靠新基建与民生工程双驱动(地产收入仅13.77%),政策导向提供长期项目但回款受地方财政影响。公司壁垒在于不可复制的体量优势——全球最大工程承包商,2025H1营收1.1万亿,能承接国家级超大型项目;商业模式以工程承包为核心(房屋59.44%+基建24.77%,合计84%收入),全产业链覆盖提升协同效应,作为资源整合者对上游建材有议价权,但下游政府客户压利润。

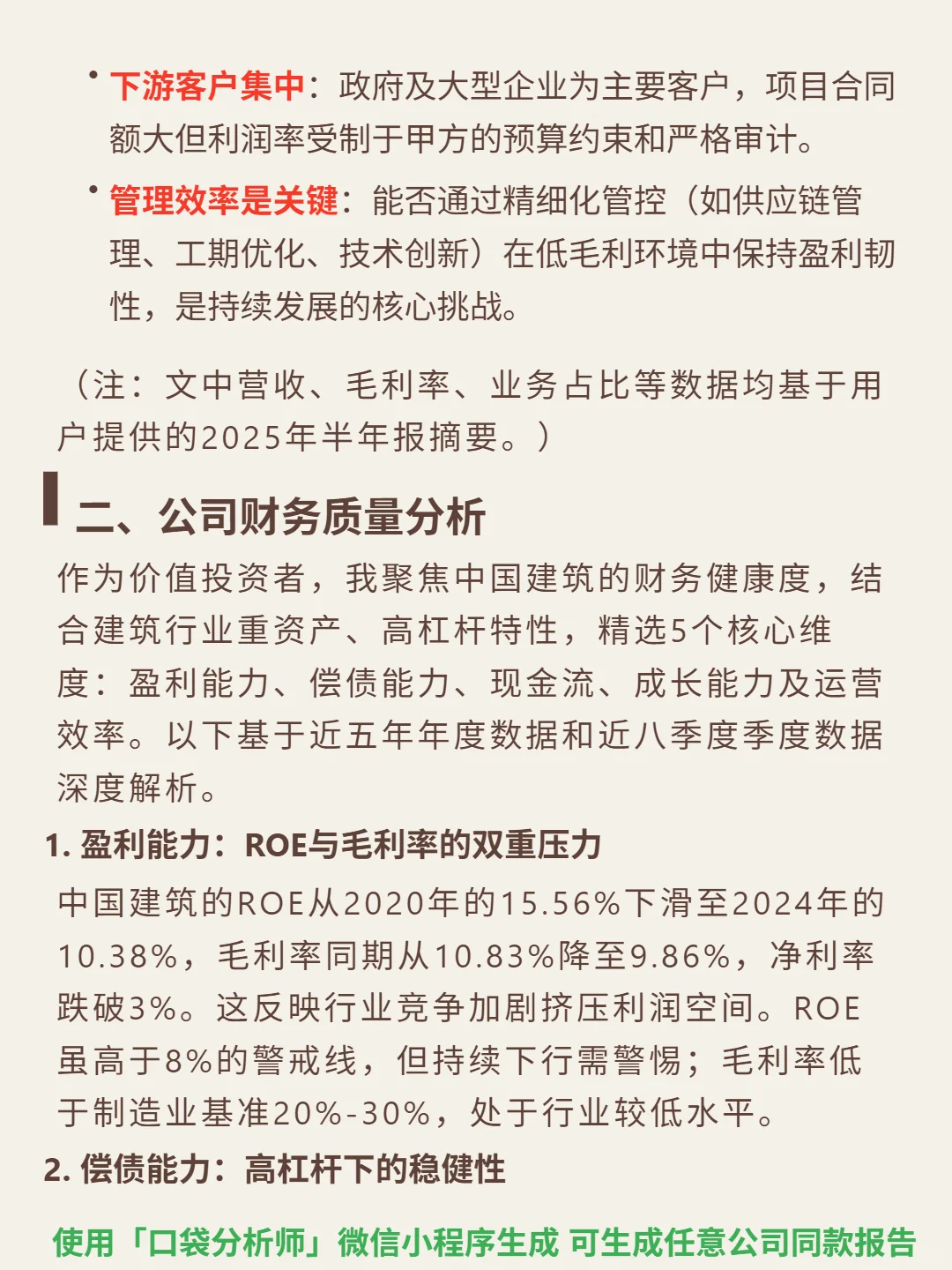

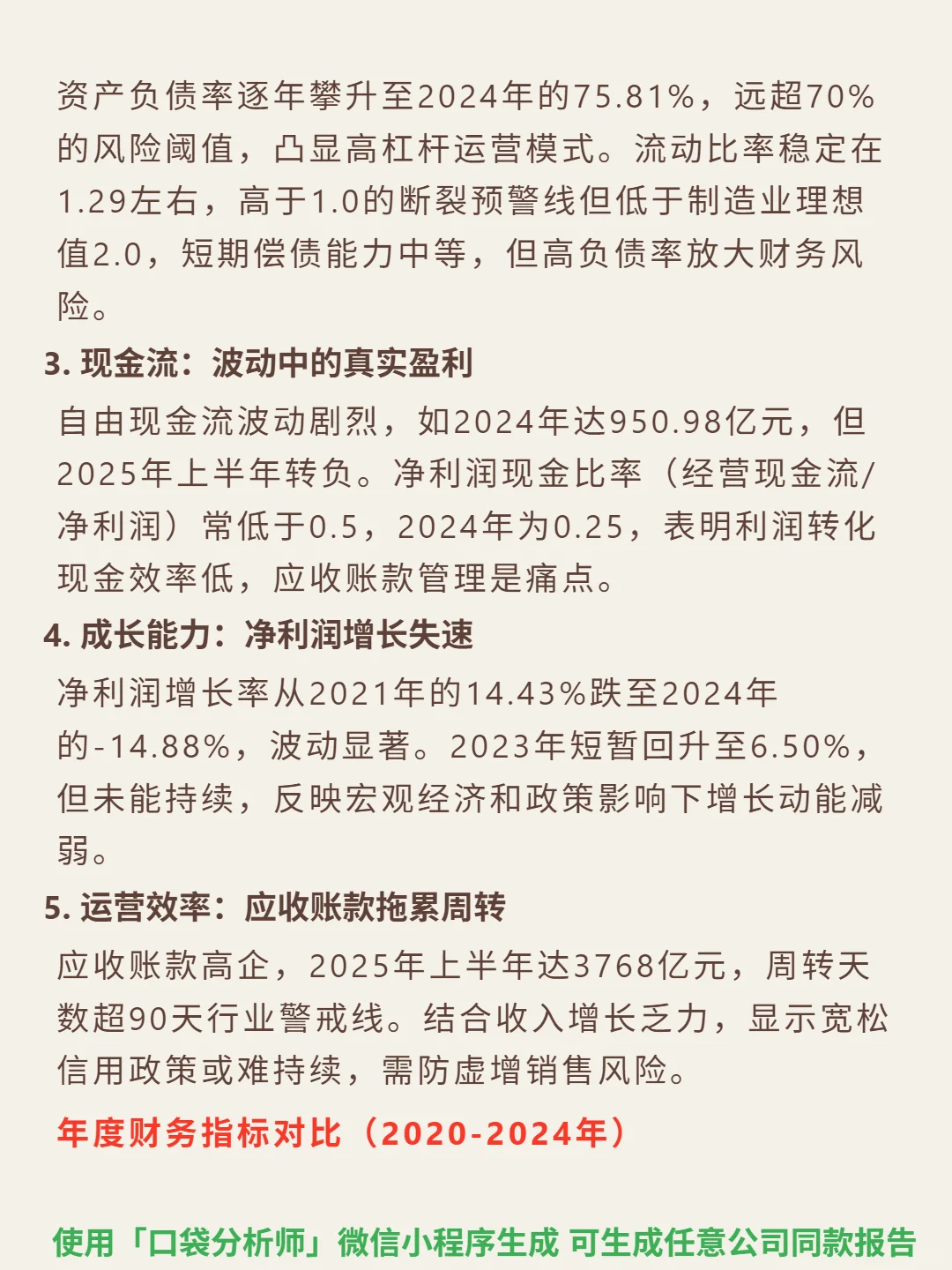

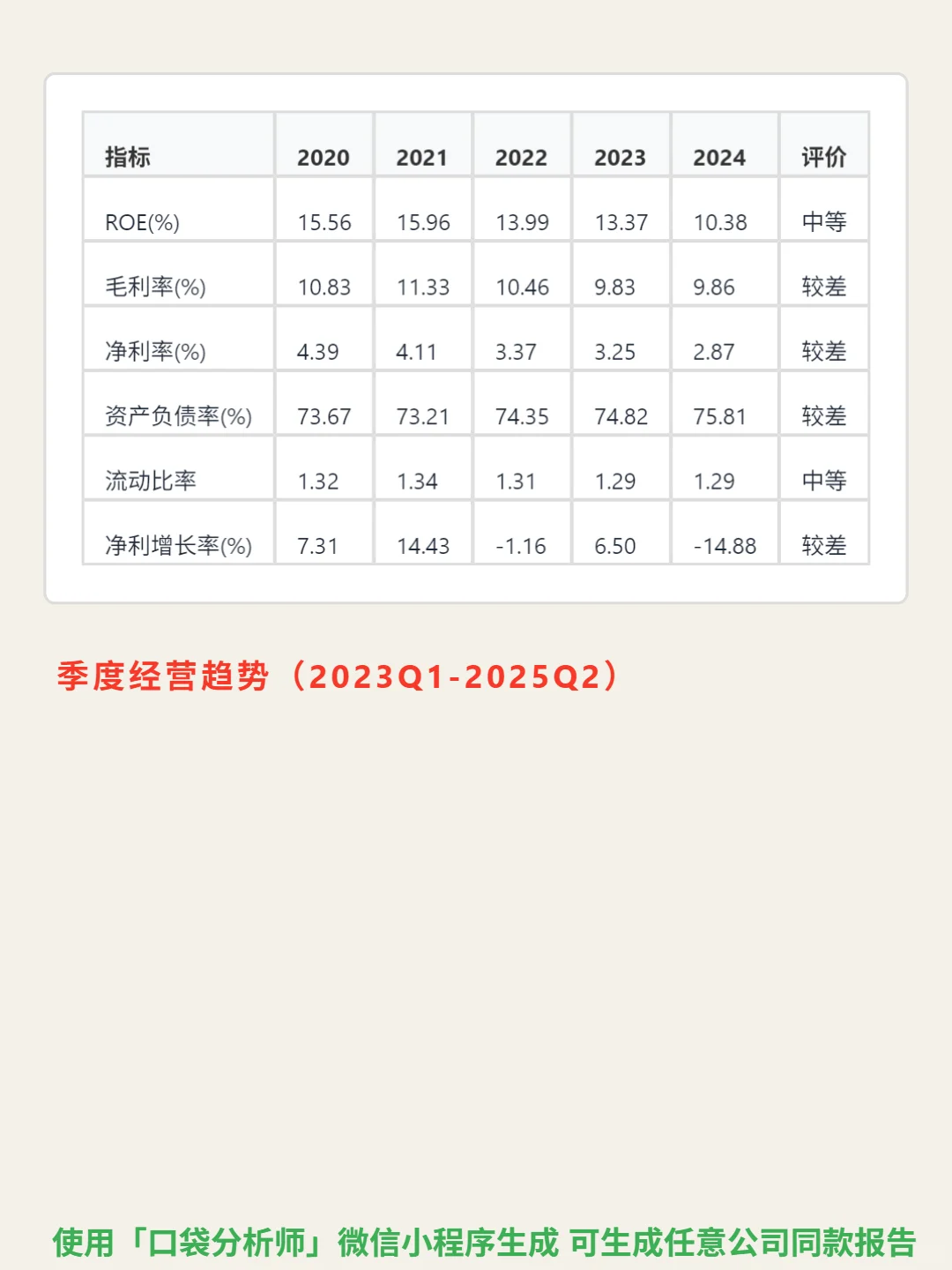

📈 财务亮点:盈利能力承压,ROE从2020年15.56%降至2024年10.38%,毛利率9.86%、净利率跌破3%;高杠杆运营,资产负债率75.81%(超70%阈值),流动比率1.29(短期偿债中等);现金流波动大,2024年自由现金流950.98亿但2025H1转负,净利润现金比率常低于0.5(2024年0.25);运营效率不足,2025H1应收账款3768亿,周转天数超90天警戒线。

#中国建筑 #段永平 #股票投资 #高股息 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: