研报速递

研报速递

#研究洞察找盖世请加微信(gasgoo8866)联系咨询

具身智能作为人工智能与物理实体深度融合的下一代形态,正从实验室加速走向产业前沿,成为重塑制造、服务与生活的核心驱动力。为进一步理解具身智能的产业发展与应用,盖世汽车研究院重点从产业发展现状、典型场景应用进展、应用展望三个方面进行洞察分析。报告主要内容如下:

01

产业发展现状

具身智能机器人的形态多样,可根据其移动方式分为固定底座机器人、轮式(履带式)机器人、足式机器人,仿生机器人等,形态的选择需要洞察场景实际的需求,并不存在“最佳形态”的单一解。

新兴机器人企业、传统企业、科技巨头、跨界玩家四大类玩家参与竞争,多元协同竞争的产业格局已基本形成。当前资本市场依旧火热,资金向头部人形机器人企业集中,互联网大厂全面布局、政府基金及产业资本深度参与。

具身智能硬件方案趋于收敛,核心零部件包括驱动系统、感知系统、能源系统、主控芯片等,从产品价值看,谐波减速器、无框力矩电机、空心杯电机、行星滚柱丝杠、六维力传感、动力电池、AI芯片等BOM成本占比较高。

“大脑”技术路径上,端到端算法与分层决策算法短期内仍会并存,现阶段主流方案多为多个大模型之同进行配合,感知决策趋向端到端,运动控制仍依赖专用模型。

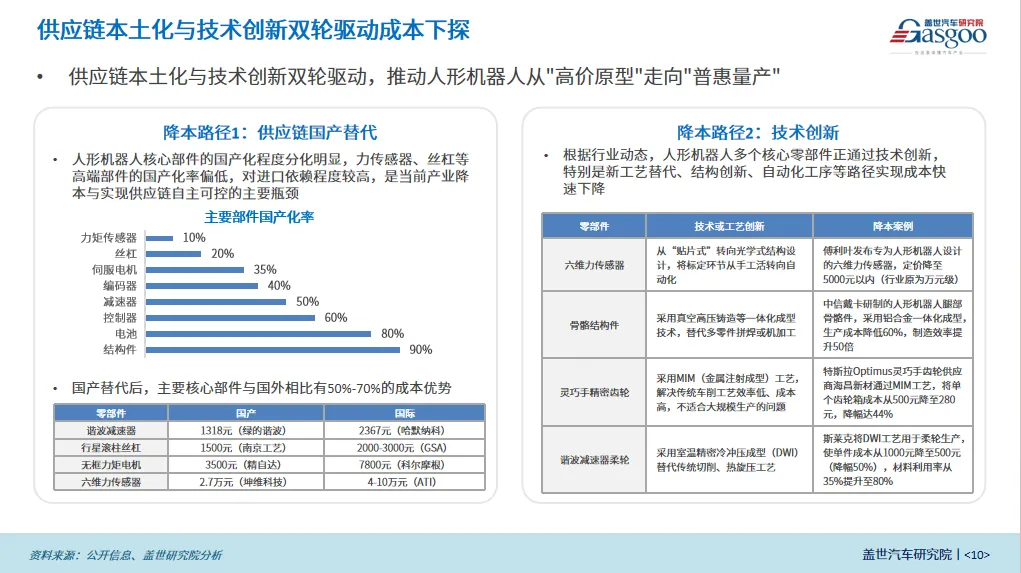

作为具身智能重要载体形态,人形机器人在2025年由Demo转向小规模试点;供应链本土化与技术创新双驱动,推动人形机器人从“高价原型”走向“普惠量产”。

02

典型场景应用进展

从落地场景来看,具身智能产品从“结构化、单一任务”向“开放、复杂任务”渗透,工业制造、家庭生活、商业服务、特种作业是最典型的四大应用领域。

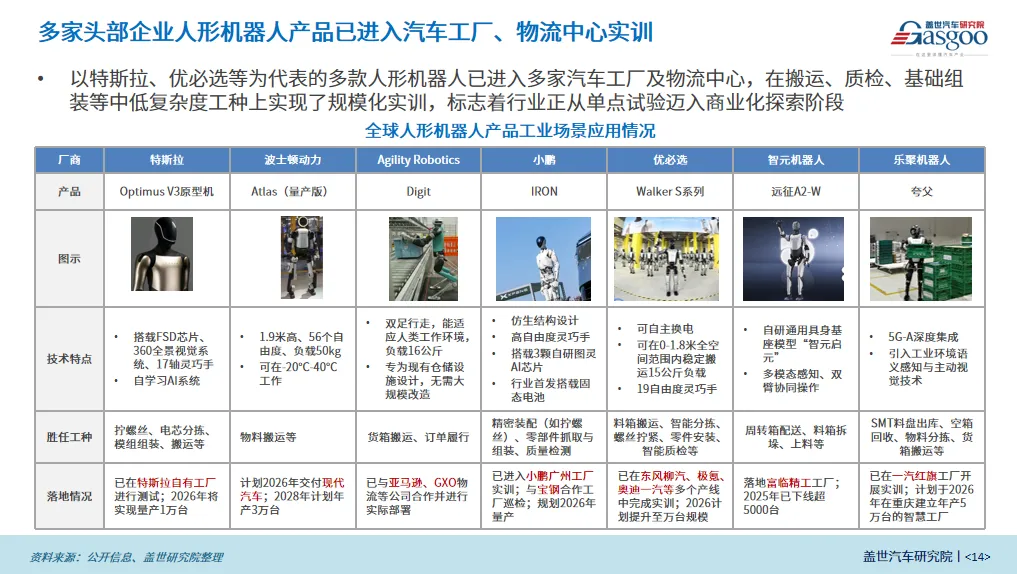

工业制造场景:作为场景应用核心突破口,目前处于“人机协作”阶段,人形机器人作为柔性衔接环节,在汽车工厂的搬运、质检、基础组装等中低复杂度工种实现规模化实训。应用模式正从单机智能向群体智能演进,当前商业化核心在于通过降本提效,实现合理的ROI。

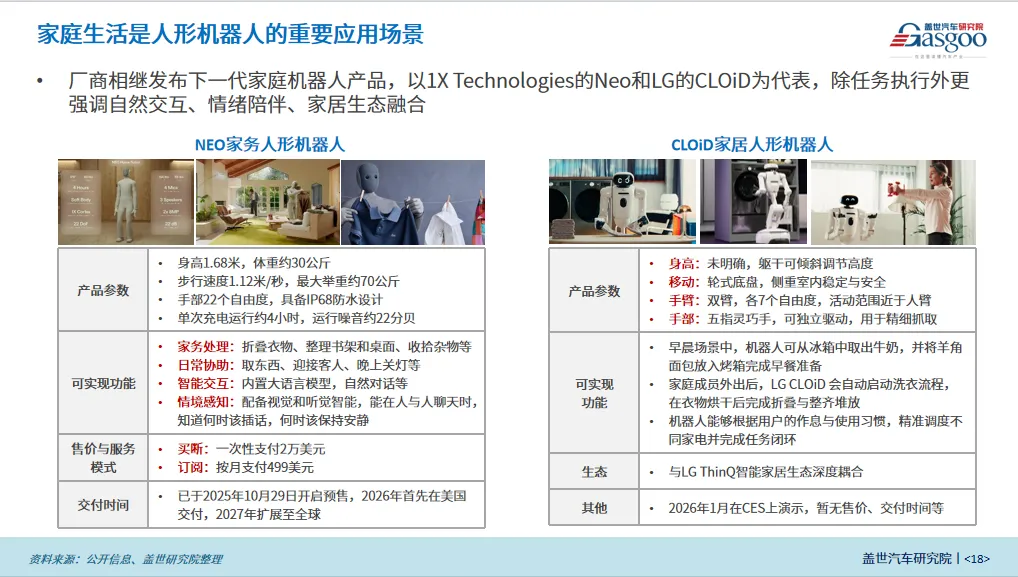

家庭生活:清洁、陪伴等单项功能机器人已成熟并普及,下一代家庭机器人(如Neo, CLOiD)更强调自然交互、情绪陪伴与家居生态融合,标志着从功能执行向情感化服务演进。

商业服务:配送、导览、迎宾等专用服务机器人应用广泛,人形机器人本体厂商开始在零售、文旅、商演等场景进行试点。

特种作业:环境恶劣、危险度高需求驱动机器人成为特种作业天然应用场景。四足机器狗凭借卓越地形适应性,已在石化、电力、救援等场景成为可靠“替身”,而人形机器人则采用“遥操作先行,逐步自主”路径,开始涉足高空焊接等需要人类形态与技能的高危复杂作业。

按照市场预测,我们认为具身智能应用场景市场前景广阔,尤其是面向消费者的家庭生活(C端)场景,其市场规模可达万亿级。

03

应用展望

渐进式发展路径:可借鉴自动驾驶经验,具身智能产品未来将采取从单任务到复杂任务、从分层架构到端到端、从高容错场景突破的渐进发展策略。

开源协同降低门槛:英伟达、智元等头部企业推出开源模型、仿真平台与工具链,推动技术创新从“单点突破”转向“集体智慧”,将加速技术在工业、家庭等领域的规模化落地进程。

量产与商业化时间线:人形机器人预计于 2027年进入量产关键年,2030年前后开启大规模商业化,预计2030年本体售价逼近十万元级,将优先在工业、物流、商业服务等B端场景实现闭环,随后逐步向C端家庭场景拓展。

/ 获取完整报告 /

本报告共29页PDF

更多产业研究报告推荐

点击下方主题可查看报告详情

智能网联 | |

1 | |

2 | |

3 | |

4 | |

5 | |

6 | |

7 | |

8 | |

9 | |

10 | |

11 | |

12 | |

13 | |

14 | |

15 | |

16 | |

17 | |

18 | |

19 | |

20 |

辅助驾驶 | |

1 | |

2 | |

3 | |

4 | |

5 | |

6 | |

7 | |

8 |

新能源 | |

1 | |

2 | |

3 | |

4 | |

5 | |

6 | |

7 | |

8 | |

9 | |

10 | |

11 | |

12 | |

13 | |

14 |

市场分析报告

点击下方主题可查看报告详情

国内市场分析 | |

1 | |

2 | |

3 | |

4 | |

5 | |

6 | |

7 | |

8 | |

9 | |

10 |

海外市场分析 | |

1 | |

2 | |

3 | |

4 | |

5 | |

6 | |

7 | |

8 | |

9 |

车企研究报告

点击下方主题可查看报告详情

车企研究 | |

1 | |

2 | |

3 | |

4 | |

5 | |

6 |

报告订购咨询

豆豆:gasgoo8866

电话:18917696929

-END-

发表评论

发表评论: