研报速递

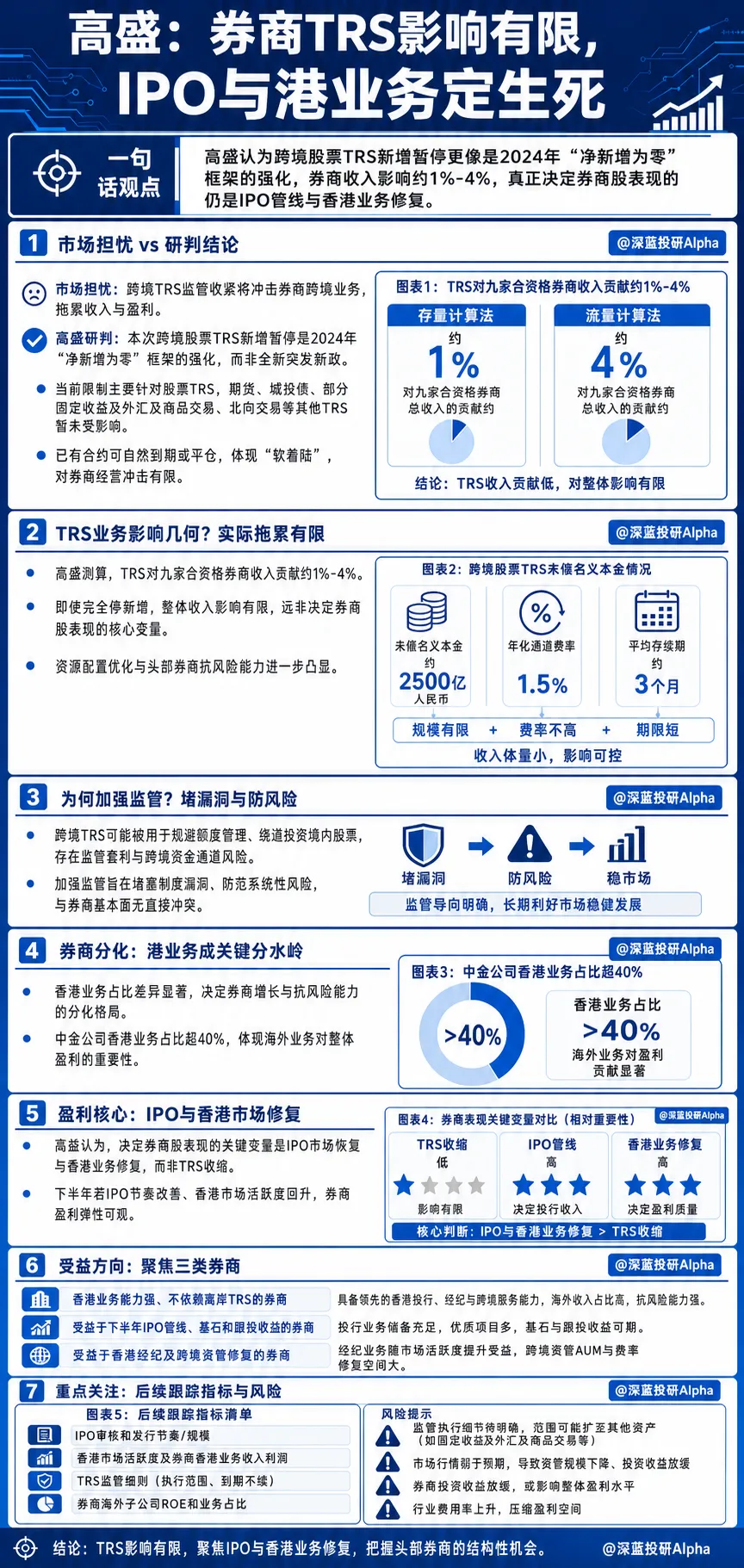

研报速递大家好,我是深蓝。近期,券商的跨境股票收益互换(TRS)新增业务被暂停,市场普遍担忧这将对券商的业绩带来冲击。但高盛的最新分析指出,这次监管调整并非突发新政,而是对既有“净新增为零”框架的强化,其对券商整体收入的实际影响有限。真正决定券商未来表现的,仍是IPO市场恢复与香港业务的修复能力(文末有直观长图解析及研报原文获取方式)。

监管新政:不是新变量,而是既有框架的强化

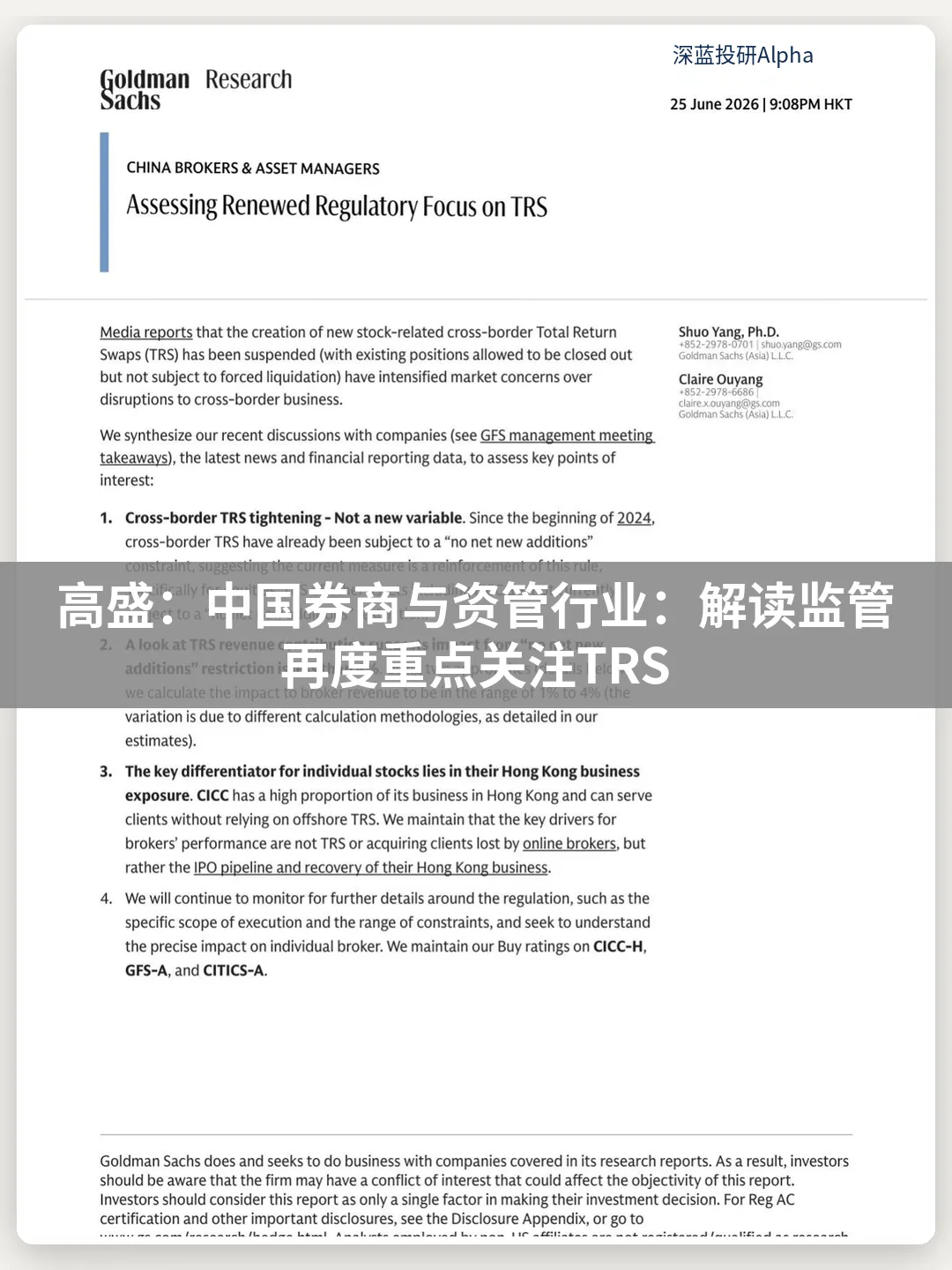

跨境股票收益互换(TRS)并非新鲜事物,早在2024年初,相关业务就已经受到“净新增为零”的额度约束。此次媒体报道的针对股票相关TRS新增暂停,实质上是原有监管政策的进一步细化与强调,而非一个全新的、突然出现的规定。目前,这一限制主要针对股票TRS,而期货、城投债以及部分FICC和北向交易等其他资产类型的TRS业务,暂未受到此项规定的影响。对于已有的TRS合约,监管允许其自然到期或进行平仓操作,并未采取强制清算措施,这体现了监管机构希望实现“软着陆”的审慎态度。业界目前仍在密切关注,期待监管部门发布更明确的执行细则,以明确未来是允许在现有存量基础上进行调整,还是要求到期后不再续签。

TRS业务影响几何?实际拖累有限

尽管市场对跨境TRS监管收紧的担忧情绪较高,但高盛通过测算认为,其对券商的整体收入影响相对有限。根据高盛的分析,跨境股票TRS业务对9家有资格开展此业务的券商来说,其收入贡献大约只占这些券商总收入的1%至4%。具体来看,采用“存量计算法”,以约2500亿人民币的未偿名义本金和年化1.5%的通道费率估算,年收入约为37.5亿人民币,占9家券商总收入的约1%。若采用“流量计算法”,考虑到TRS平均约3个月的存续期,每年周转4次,对应的年交易流量可达1万亿人民币,按1.5%的费率计算,年收入约150亿人民币,占总收入的约4%。这些数据表明,即使该部分业务受到影响,短期内对券商整体经营业绩的实质性拖累仍处于可控范围,影响并非巨大。

为何加强监管?堵漏洞与防风险

监管机构此次加强对TRS业务的关注和收紧,主要出于两方面考量。首先是防范资金借道外流:随着此前对线上券商监管的趋严,部分资金开始通过私募基金等渠道,利用TRS业务进行海外投资,这在监管看来,可能构成个人资金不合规流向境外的潜在漏洞。其次是主动控制市场潜在风险:TRS作为一种场外衍生品,虽然在常规操作中通常要求100%保证金,但在某些结构性产品设计下,仍可能产生一定的杠杆效应。一旦市场出现剧烈波动,这种杠杆效应可能引发连锁反应,带来系统性风险。因此,监管机构希望通过提前介入,有效控制和化解这类潜在的市场风险。

券商分化:港业务成关键分水岭

在本次监管政策调整背景下,不同券商的业绩表现预计将呈现明显分化。券商的香港业务能力及其对客户的承接能力,将成为区分其优劣的关键因素。例如,中金公司(CICC)的香港业务占比超过40%,在业内处于领先地位,这使其能够直接在香港为客户提供服务,从而对离岸TRS业务的依赖度非常低。因此,中金公司受此次监管收紧的影响较小,反而能凭借其强大的海外业务优势,在同业中展现出更强的经营韧性和弹性。相比之下,那些香港业务规模较小的券商,可能会感受到更大的业务调整压力。值得注意的是,TRS业务本身的投资回报率(ROE)相对不高,券商可以将部分资源从低回报的TRS业务重新配置到香港业务等更高回报的领域。高盛覆盖的三家券商海外子公司平均ROE达到16%,远高于这些券商集团平均9%的ROE水平,显示出海外业务在提升整体盈利能力方面的潜力。

盈利核心:IPO与香港市场修复

高盛认为,真正决定中国券商股未来表现和盈利能力的核心变量,并非本次TRS业务的微调。更关键的驱动因素在于以下两个方面:一是国内IPO市场的恢复情况。预计下半年大规模的公司上市活动将为券商带来显著的投行收入,尤其是通过基石投资和跟投所获得的收益。二是券商在香港市场的业务修复能力。这包括香港股票经纪业务的活跃度以及跨境资产管理业务的发展。相较于国内业务,香港市场的这些业务通常能为券商提供更高的杠杆和投资回报率(ROE),是其实现持续增长和提升估值的重要引擎。

重点关注:后续跟踪指标与风险

对于普通投资者来说,在关注券商股的后续发展时,有几个核心指标值得持续跟踪。首先是国内IPO市场的审核与发行节奏以及实际发行规模,这直接关系到券商的投行收入状况。其次,应密切留意香港市场的活跃程度,以及各家券商香港业务的营收和利润贡献,这能有效反映其跨境业务的竞争实力。此外,TRS监管政策的后续细则出台情况,例如具体执行范围是否会扩大,以及现有合约是否被要求到期不续,也将是影响业务的重要因素。同时,投资者也需警惕潜在风险。市场行情若持续弱于预期,可能导致券商资管业务的资产管理规模(AUM)下降、投资收益增长放缓,甚至费用率上升。另外,由于各券商并未公开披露具体的TRS敞口,导致难以精确量化单个券商所受到的具体影响,这也增加了投资判断的不确定性。

发表评论

发表评论: