研报速递

研报速递今天A股可以说是彻底沸腾了!除了培育钻石、磷化工、保险等板块外,券商无疑是全场最亮眼的星。板块全天大幅拉升,东方财富狂飙超12%,广发证券、长江证券逼近涨停,财通证券强势封板,国盛、第一创业等纷纷大涨。

很多朋友可能会问:大盘风格明明还在科技成长那边,券商今天这根大阳线,究竟是一日游的情绪脉冲,还是新行情的起点?

其实,如果大家看过小E姐上周的《海峡放开后,AI不再是唯一机会?》和《陆家嘴论坛最新信号,节后就看这3个方向?》,就会发现,随着宏观情绪企稳,市场风格正从科技独大转向结构扩散。今天券商的爆发,绝非偶然,而是一次逻辑非常顺畅的“错杀修复”与“业绩重定价”。

今天小E姐就带大家把这背后的逻辑理顺一下。

今天的反弹,本质是一场错杀修复

要弄懂今天券商为什么拉升,我们得先回到上周的盘面找线索。

上周三,备受瞩目的陆家嘴金融论坛召开,监管层密集释放了多项重磅政策信号。当时市场的直接反应是什么?资金第一时间冲向了最直接受益的科技板块,而在存量博弈的跷跷板效应下,金融板块遭遇了严重的“抽血”。上周四,申万非银金融指数单日大跌近4%。

但仔细研读陆家嘴论坛的政策你会发现,除了支持科技创新,里面有大量直接利好券商的干货:比如支持在沪深交易所推出主动ETF(利好财富管理与资管)、释放规则型资本账户开放信号(利好券商高ROE的跨境业务)、大力激发并购重组活力(利好头部投行)。

当市场冷静下来,资金猛然发现:券商明明也是政策的大赢家,更是服务科技强国的板块,凭什么被砸出一个大坑?于是,今天券商的爆发,本质上就是对上周四“错杀”的快速纠偏与修复。

资金切换,为什么偏偏挑中了券商?

既然是高低切换,那为什么资金不去猛拉其他低位的“老登”板块,偏偏选中了券商?

事实上,临近7月中报披露期,市场的主线逻辑正在从流动性定价实质性地切换至中报业绩兑现。资金并不是盲目地高切低,而是精准地往有业绩支撑、筹码足够干净、后续叙事顺畅的地方去。

而券商,恰好完美契合了这三点。

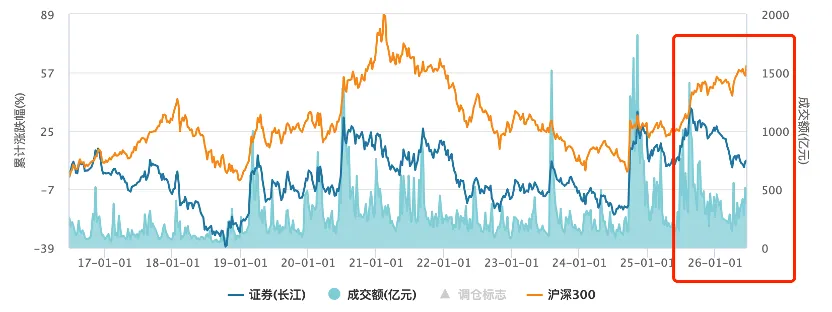

还记得小E姐在4月底那篇《弹簧被压到极致之后,证券板块的机遇来了吗?》中的预判吗?当时我们指出,今年一季度公募基金对券商板块的持仓占比已跌至0.33%的历史冰点。

图:证券指数走势和公募券商板块持仓占比情况

数据来源:Wind。长江证券指数代码:003249.CJ

但这里有一个非常魔幻的现象:一季报头部券商的业绩其实非常亮眼,为什么证券指数随后却一路阴跌,甚至6月初一度跌破了去年4月以来的低点?

数据来源:Wind,时间截至2026/6/18;长江证券指数代码:003249.CJ

核心原因在于资金面的“泰山压顶”。

一方面是市场行情的极致分化,资金极端涌入科技,导致非银板块被动失血;

但更致命的压制,来自宽基ETF的持续赎回。

据美银等机构的最新追踪数据,常被用来托市的国内宽基ETF在过去一个月继续遭遇大额赎回。今年以来,这类ETF的累计净流出,甚至已经超过了2023到2025年的总流入量!券商作为沪深300等宽基指数里的高权重品种,自然成了这波被动减持的最大受害者。

但好消息是,这个最大的“压制弹簧”正在松动。机构普遍预计,这部分抛售压力在经历了前期的集中释放后,到2026年下半年有望逐步缓解。

盈利逆势上修是破局的底气

当资金面的压制边际缓解,市场就会重新审视券商的“业绩—估值剪刀差”。

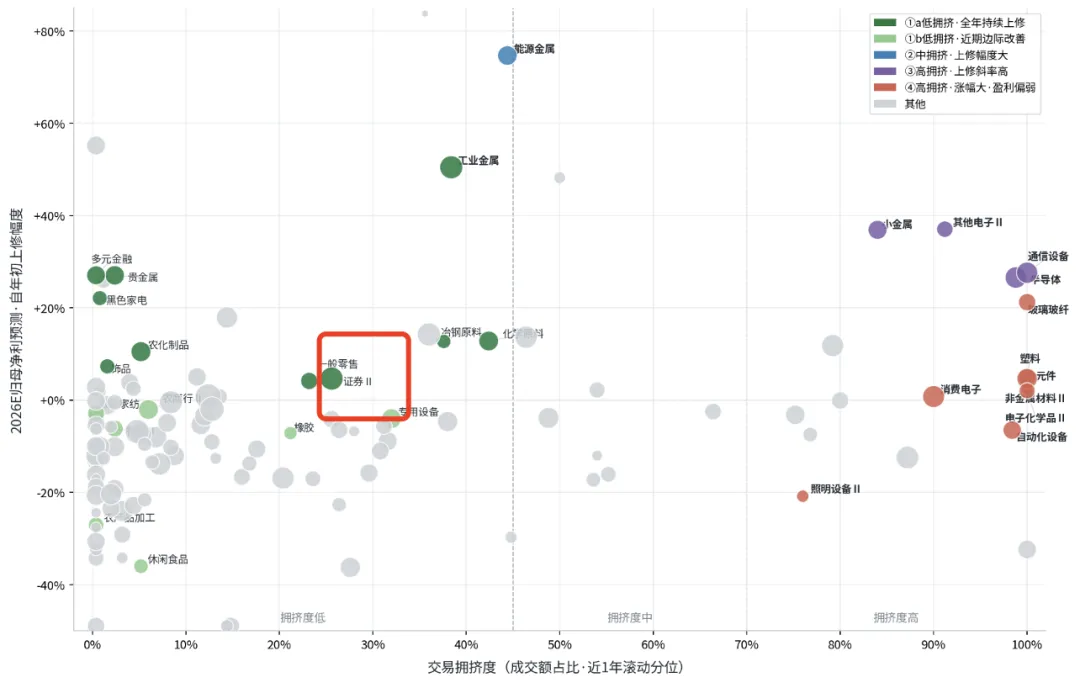

上周三《陆家嘴论坛最新信号!节后就看这三个方向?》一文中给大家梳理的框架:节后可以从“交易拥挤度”与“盈利上修斜率”的结合选择方向。从下面这个图可以看到,证券板块处于性价比偏高区:板块当前的交易拥挤度极低(仅在0%-14%左右),几乎处于“无人问津”的冰点;但与此同时,机构对券商全年的盈利预测却在悄然持续上修。

图:行业拥挤度与盈利上修幅度

数据来源:同花顺iFinD,数据截至2026/6/15;仅纳入拥挤度≥60%(近1年成交额占比分位)的高位/泛科技板块。横轴=近60日股价涨幅(竖虚线为样本中位数);纵轴=2026E净利一致预期年初至今线性拟合的上修斜率(%/月),>0为持续上修、<0为被下修,非单月数值;颜色区分高拥挤,斜率高与高拥挤,涨幅大但盈利偏弱。含申万二级及三级行业。

为什么在大家都不看好的时候,券商的盈利预期却在逆势上修?细看最新的业务数据,你会发现券商的基本面正在多线爆发:

第一,科技跟投浮盈

本轮牛市由AI与科技股带领,而科创板IPO对券商实行强制跟投制度(尤其是未盈利企业必须跟投)。随着科技股大涨,头部券商的科技跟投业务产生了海量的浮盈。

第二,高成交额与两融余额支撑基本盘

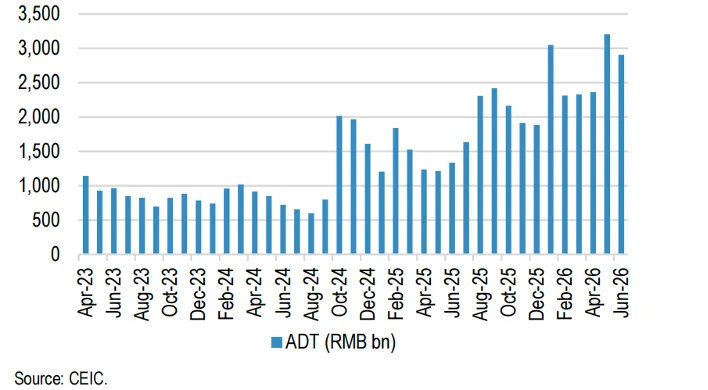

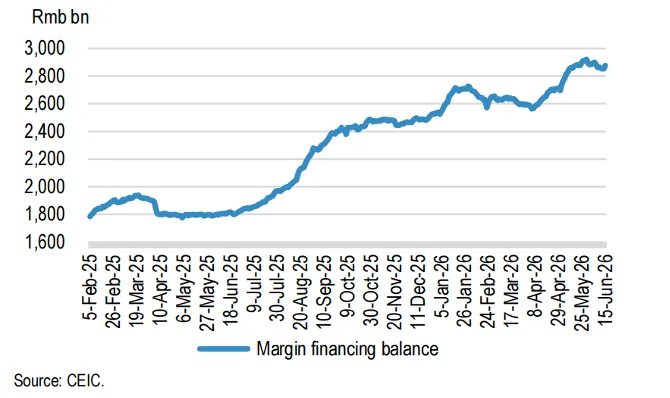

今年二季度,A股交投持续活跃。摩根大通的最新数据显示,A股二季度日均成交额(ADT)同比大增120%,5月份全市场成交额达到3.2万亿元,6月至今也维持在2.9万亿元的高位;同时,两融余额持续保持在2.88万亿元以上的历史高位。这为券商的经纪、两融和自营业务提供了坚实的利润弹性。

图:A股月度日均成交额(ADT)及两融余额走势

数据来源:摩根大通

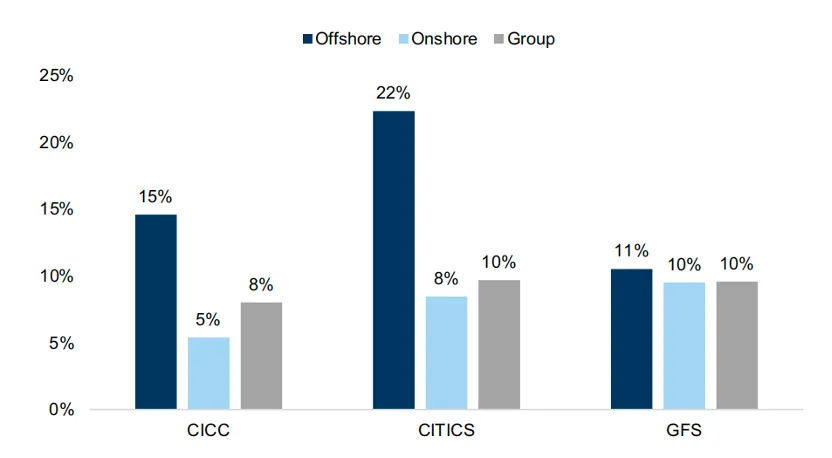

第三,出海成为拉动ROE扩张的新引擎

高盛在最新的深度报告中指出,高回报的香港及离岸业务正成为中国头部券商盈利扩张的关键引擎。目前,头部券商海外子公司的平均ROE高达16%,远超集团整体9%的平均水平。随着券商积极通过再融资等方式扩大国际业务版图,这部分高收益业务的占比提升,将从结构上拔高券商板块的长期估值中枢。

图:头部券商海外子公司ROE与集团整体ROE对比

数据来源:高盛

第四,短期强催化:7月中报预喜潮即将来袭

摩根大通预测,由于上半年强劲的运营趋势,部分头部券商极有可能在7月中旬发布1H26盈利预喜(即净利润同比增速超过50%)。历史数据显示,在发布盈利预喜前后的30天内,券商板块往往能获得较为显著的超额收益。

总结

把所有的逻辑串联起来,今天券商的拉升,其实是一次逻辑非常顺畅的共振:

前期资金面压制边际缓解(ETF卖压减轻)+上半年业绩高增确定性提升(科技跟投浮盈+成交额高位+海外业务爆发+7月预喜催化等)+低估值下的筹码再定价(公募26Q1券商板块仓位仅0.33%)+政策催化。

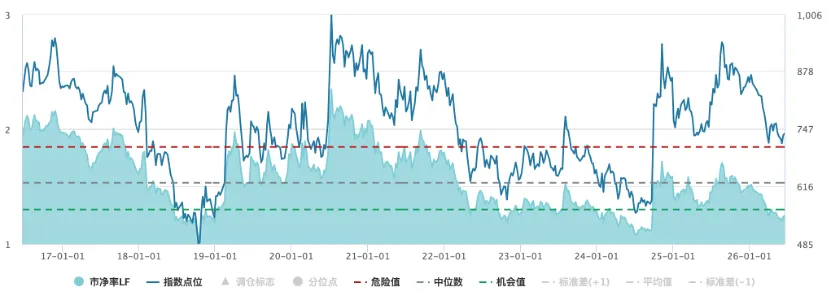

当前,证券板块PB估值仅为1.24倍左右,处于近10年以来12%的极低分位。

图:证券公司指数近10年PB走势与指数点位

数据来源:Wind,数据截至2026/6/18

虽然板块内部可能还存在部分散户套牢盘的博弈,但整体而言,大市值龙头和前期被动卖盘压制较重的个股,边际出清已经相对较为明显,证券板块作为市场情绪和流动性最直接的Beta品种,或具备较大的修复弹性。

证券ETF景顺

159008

一键打包传统巨头与互联网券商龙头

把握大金融估值修复,迎接7月中报业绩兑现

风险提示

证券ETF景顺(159008)为中高风险。

证券ETF景顺为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。1、标的指数回报与股票市场平均回报偏离的风险标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。2、标的指数波动的风险标的指数成份股的价格可能受到政治因素、经济因素、上市公司经营状况、投资者心理和交易制度等各种因素的影响而波动,导致指数波动,从而使基金收益水平发生变化,产生风险

本材料内容根据公开信息整理,不构成任何投资建议或对任何产品未来收益的任何保证,景顺长城基金对信息来源的及时性、准确性、有效性不作任何保证。

投资人在申购赎回基金份额时,申购赎回代理券商可按照不超过申购0.3%或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。

以上观点是基于目前市场情况分析得出,具有时效性,仅供参考,不作为投资建议,投资需谨慎。

基金有风险,投资须谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。定期定额投资并不能规避基金投资所固有的风险,不是替代储蓄的等效理财方式。基金有风险,投资须谨慎。

发表评论

发表评论: